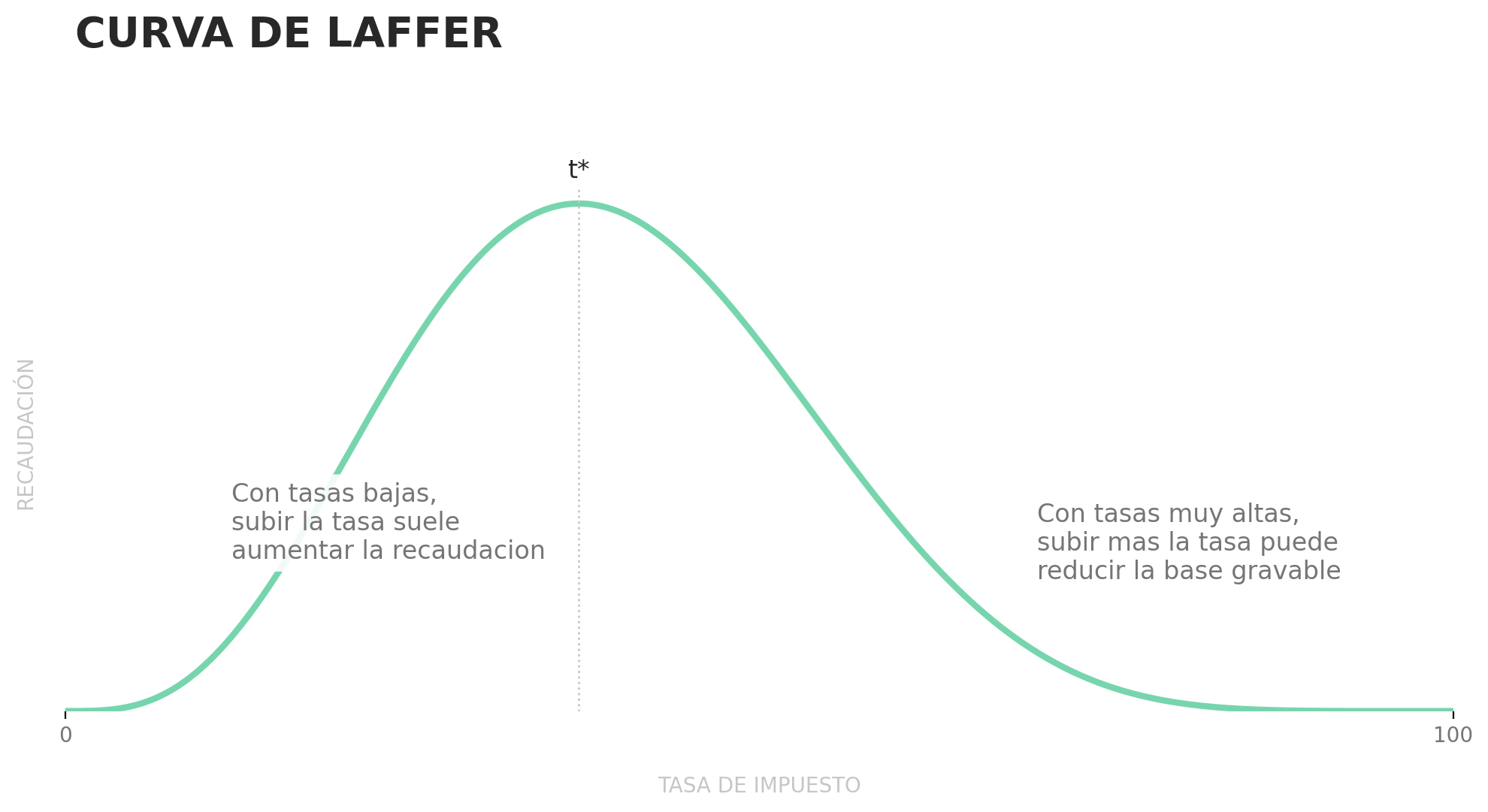

La curva de Laffer describe la relación entre la tasa impositiva y la recaudación. Su forma habitual es una “U invertida”: con una tasa de impuesto de 0%, la recaudación es 0; con una tasa de 100%, la recaudación también tendería a 0, porque cuesta pensar que alguien querría trabajar si todo se lo va a llevar el gobierno. Entre ambos extremos hay una tasa que maximiza la recaudación, que suele llamarse t*.

Después de t*, subir la tasa reduce la recaudación porque las personas y empresas cambian su comportamiento. Trabajan menos, invierten menos, trasladan ingresos, difieren operaciones, eluden o evaden más, o simplemente dejan de generar actividad gravable.

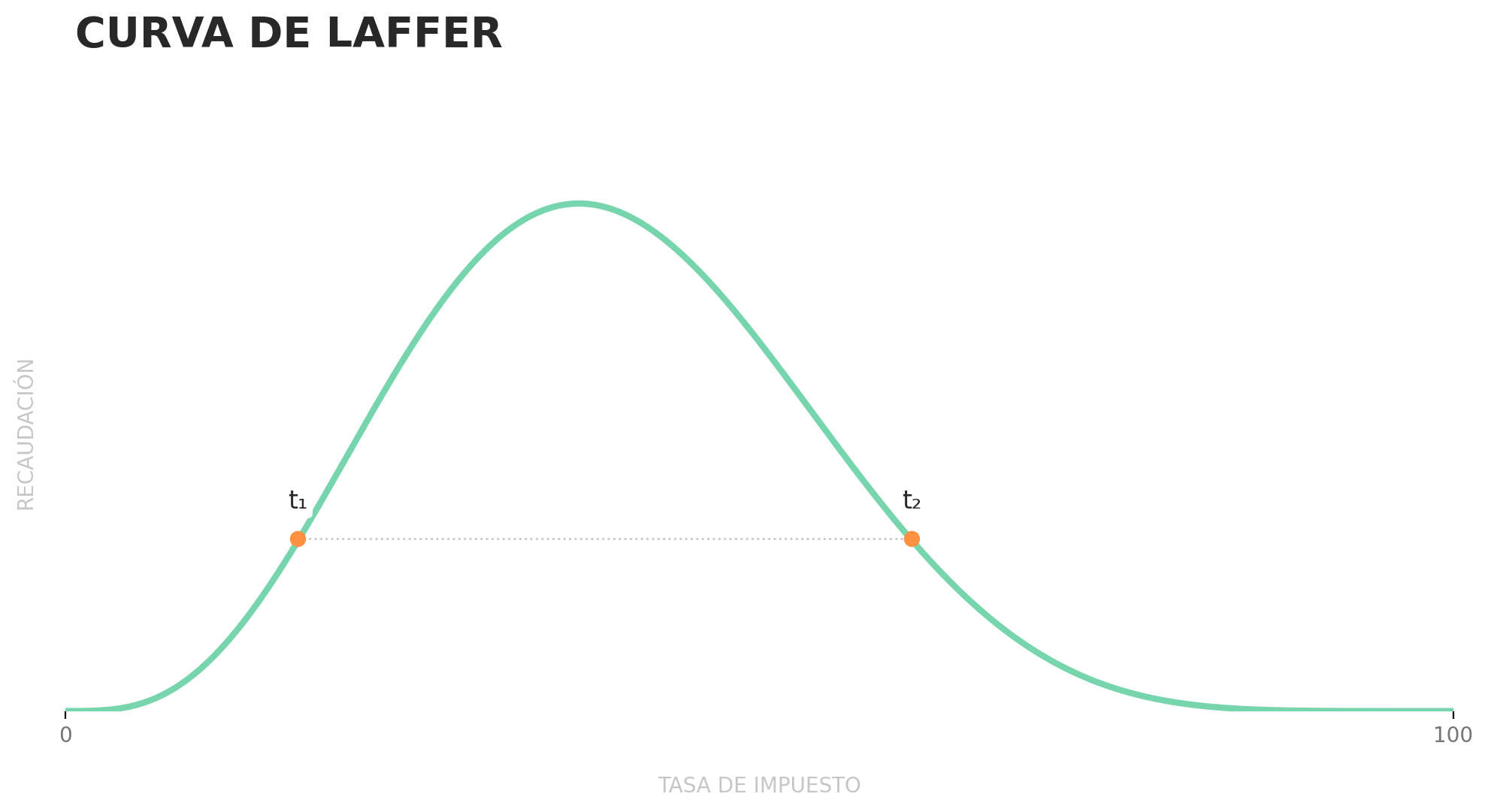

La forma más clara de entender la curva de Laffer es distinguir entre dos efectos. El primero es el efecto aritmético: si la tasa sube, el Estado recauda más por cada peso o dólar de base imponible. El segundo es el efecto económico: una tasa más alta puede reducir la base misma sobre la que se cobra el impuesto. Esa reducción puede venir de menos horas trabajadas, menos inversión, menos utilidades declaradas, más planificación tributaria o más evasión. La recaudación final depende de la combinación de ambos efectos.

Todas las tasas de impuestos mayores que t* son subóptimas, porque se podría lograr la misma recaudación con una tasa menor.

Un gobierno racional buscaría evitar a toda costa estar en t > t* porque implica sacrificar popularidad y bienestar sin entregar recursos fiscales para compensarlo.

Arthur Laffer popularizó esta idea en los años setenta, pero el término “Laffer curve” fue acuñado y difundido por Jude Wanniski en 1978. No debe haber sido difícil popularizarlo; es un concepto bien lógico.

Pero pasar de esa intuición a una recomendación concreta de política fiscal es mucho más difícil. El problema no es demostrar que una curva así puede existir, sino saber qué forma tiene para un país en concreto en un momento específico.No existe “una” curva de Laffer universal, ni siquiera dentro de un mismo país. Hay curvas distintas según el tipo de impuesto. En modelos cuantitativos, las curvas para impuestos al trabajo, al capital o al consumo no tienen la misma forma ni el mismo t*. Trabandt y Uhlig (2009) muestran, por ejemplo, que la cercanía al máximo recaudatorio cambia entre Estados Unidos y Europa y entre tipos de tributo; incluso encuentran que los resultados dependen del horizonte temporal y de si el cambio tributario es sorpresivo o gradual.

La evidencia empírica

La evidencia empírica sobre la curva de Laffer se organiza hoy alrededor de un concepto clave: la elasticidad del ingreso gravable. En palabras simples, esta elasticidad mide cuánto cambia la base imponible cuando cambia la tasa impositiva marginal. Saez, Slemrod y Giertz (2009) concluyeron que este parámetro es muy útil, pero también advierten que mezcla respuestas reales con cambios en evasión, elusión, timing y redefinición de ingresos. En otras palabras, si la base gravable cambia, no siempre significa que cambió la actividad económica “real”. A veces cambió solo la manera de declarar.

La evidencia comparada confirma que los impuestos corporativos sí afectan la inversión y el crecimiento, pero con mucha heterogeneidad. La OCDE explica que los impuestos corporativos son, en promedio, los más dañinos para el crecimiento entre los grandes tipos de tributo, mientras que los impuestos recurrentes a inmuebles son de los menos perjudiciales. Sin embargo, una revisión más reciente de la OCDE también muestra que la sensibilidad de la inversión al impuesto corporativo ha caído desde la crisis financiera global y depende, entre otras cosas, del tipo de empresa, de su liquidez y del diseño concreto del impuesto.

La evidencia causal en Estados Unidos va en la misma dirección, aunque con matices. Romer y Romer (2007) encontraron que los aumentos exógenos de impuestos son contractivos para el PIB y que buena parte del efecto opera por inversión. Ljungqvist y Smolyansky (2014) muestran que las rebajas del impuesto corporativo pueden aumentar empleo e ingresos, pero sobre todo cuando ocurren en recesión; fuera de ese contexto, el efecto es más débil.

Cuando la pregunta pasa de actividad a recaudación, la evidencia se vuelve más exigua. Un trabajo del FMI sobre el impuesto personal en Estados Unidos del 2017 concluye que las rebajas en la tasa del impuesto a la renta personal pueden estimular el crecimiento, pero sus efectos de oferta no son lo suficientemente grandes como para compensar la pérdida inicial de ingresos recaudados. En ganancias de capital, Agersnap y Zidar (2021) estiman que los recortes tributarios no se autofinancian.

Las siguientes aseveraciones empíricas son relativamente robustas:

1) la curva de Laffer existe como posibilidad teórica y, en algunos márgenes, también como hecho empírico, pero su ubicación es incierta y varía mucho entre países e impuestos.

2) los impuestos corporativos sí tienden a deprimir más la inversión que otros impuestos, por lo que una reducción puede elevar la actividad.

3) una mayor actividad no implica automáticamente mayor recaudación: el autofinanciamiento completo es raro.

4) las respuestas medidas en datos tributarios mezclan actividad real, elusión, evasión y reclasificación de ingresos.

5) las rebajas funcionan mejor cuando eliminan una distorsión grande y cuando el resto del entorno acompaña: crédito disponible, estabilidad, demanda y permisos razonables.

6) para recaudar de forma más estable, las reformas de base tributaria y de administración suelen ser más confiables que una simple rebaja de tasas impositivas.

El caso de Chile

También existe literatura local sobre impuestos corporativos e inversión en nuestro país. Hsieh y Parker (2006) estudiaron la reforma de mediados de los ochenta, cuando se redujo fuertemente la tributación sobre utilidades retenidas después de la crisis bancaria. Encontraron un fuerte aumento de la inversión, financiado por utilidades retenidas, y una respuesta mayor en industrias más dependientes del financiamiento externo. Como mencionamos más arriba, es posible que la rebaja haya tenido efectos grandes porque operó en una economía con restricciones financieras severas.

La evidencia micro posterior también apunta a que el impuesto corporativo afecta la inversión, aunque con diferencias por tamaño de firma. Cerda y Larraín (2006) encontraron que un aumento de 10% en la tasa corporativa reduce la inversión respecto del stock de capital, particularmente en empresas pequeñas y medianas. Cerda y Llodrá, usando firmas listadas entre 1983 y 2008, muestran que subir el impuesto a las empresas hace menos atractivo acumular capital, y por eso las empresas terminan queriendo invertir menos y operan con una menor intensidad de capital.

En conjunto, la evidencia chilena muestra que el impuesto corporativo sí afecta la inversión, pero también que la magnitud del efecto depende del contexto financiero y regulatorio. Por eso, evaluar el paquete actual exige mirar no solo la tasa, sino el entorno completo en que esa rebaja opera.

Claramente el Chile de 2026 no es el Chile de 1984. La OCDE observa hoy un problema adicional: el sistema de permisos para invertir es largo y costoso, y recomienda una estrategia que combine menor carga a empresas con mayor recaudación total desde impuestos personales, ambientales y a inmuebles, junto con mejor administración tributaria y consolidación fiscal.

La curva de Laffer responde a dos preguntas. La primera es si una rebaja tributaria aumenta la actividad económica. La segunda es si ese aumento de actividad compensa la pérdida inicial de recaudación. La evidencia internacional sugiere que la respuesta a la primera pregunta puede ser sí, especialmente en impuestos distorsivos como el corporativo la respuesta a la segunda, en cambio, tiende a ser no. El autofinanciamiento completo de una rebaja de impuestos es infrecuente.

El paquete de reconstrucción y desarrollo económico-social del Gobierno, que actualmente se discute en el Congreso, descansa en una mezcla de lógica tipo Laffer (rebaja de tasas para expandir base) y reducción de fricciones regulatorias y administrativas.

El Ministro de Hacienda, Jorge Quiroz, reconoce que tiene un impacto fiscal adverso. Este va en aumento desde que se implementa el paquete y en 2035 llega a un poco más de 3 billones de pesos.

Por otro lado, estima un efecto positivo para el crecimiento económico. Este efecto también sería creciente, según los cálculos oficiales, y desde 2035 superaría el costo de la reforma. Es decir, Hacienda estima que la reforma en última instancia tenga un impacto positivo en la recaudación.

Aunque su impacto macroeconómico exacto es imposible de predecir a priori, es razonable asumir que habrá un efecto positivo en el crecimiento. Más difícil es, según la literatura, que ese crecimiento adicional compense la pérdida de recaudación.