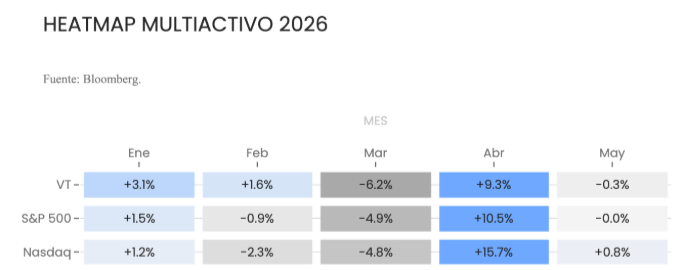

La semana estuvo dominada, otra vez, por el ida y vuelta en el estrecho de Ormuz. Los mercados, sin embargo, siguieron su curso positivo y cerraron el viernes en nuevos máximos históricos.

En el frente del conflicto, EE.UU. dijo que espera pronto una respuesta de Irán a la propuesta de Trump para terminar la guerra. El plan pide que Irán reabra el Estrecho de Ormuz y, a cambio, EE.UU. levante el bloqueo a los puertos iraníes en el plazo de un mes. Teherán dijo que la oferta está "en revisión", sin dar fechas. La tregua quedó tensionada durante la semana: tropas estadounidenses atacaron petroleros y bases de misiles en Irán, e Irán disparó misiles y drones contra Emiratos Árabes Unidos. Aun así, buena parte del mercado apostó a que Irán terminará por aceptar el acuerdo, y el Brent cayó 7% en la semana hasta cerca de US$100 el barril. El conflicto sigue como el tema central para los mercados: si se cierra un acuerdo, baja la presión sobre el petróleo y la inflación; si la guerra escala, los precios de la energía se mantienen altos y la Fed tendría menos espacio para bajar tasas.

La temporada de resultados compensó el ruido geopolítico

La temporada de resultados corporativos, por su parte, sigue siendo el contrapeso positivo. Cerca del 82% de las empresas del S&P 500 que ya reportaron superaron las estimaciones de ganancias, una cifra mejor que la del año anterior.

La inversión masiva en inteligencia artificial está generando retornos visibles en los negocios de nube, publicidad y semiconductores, y eso le está dando al mercado razones concretas para seguir subiendo incluso con petróleo caro y una Fed que no tiene prisa por bajar tasas.

La economía estadounidense creó 115.000 empleos en abril, casi el doble de los 67.000 que esperaba el mercado, y la tasa de desempleo se mantuvo en 4,3%. Es el segundo mes seguido con buenos números, algo que no ocurría hace casi un año, pese al alza del petróleo por la guerra con Irán, los aranceles y las restricciones migratorias. Los salarios subieron 3,6% en doce meses, aunque le ganan cada vez menos a la inflación con la gasolina sobre los US$4,50 por galón. El reporte muestra que la economía aguanta mejor de lo que se temía y le da más razones a la Fed para no bajar la tasa este año.

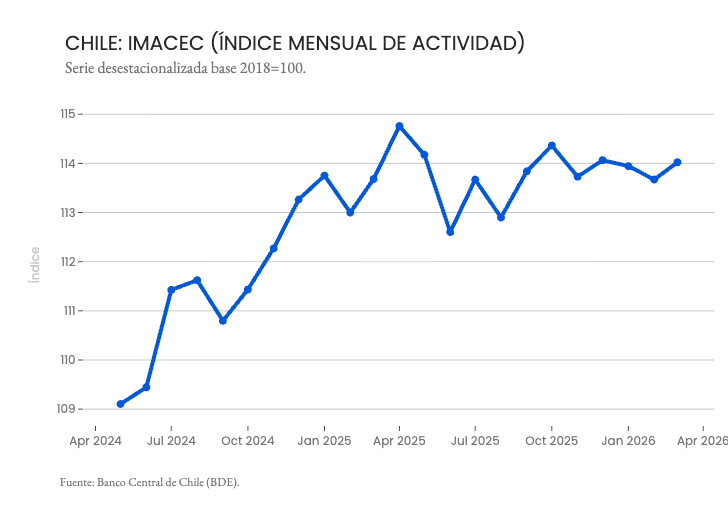

En Chile, la actividad encadena tres caídas

El Imacec de marzo fue la tercera sorpresa negativa consecutiva. La actividad cayó 0,13% anual, muy por debajo del consenso que esperaba un alza de 0,5%. En términos mensuales hubo una mejora acotada de 0,3%, explicada por comercio y servicios, pero el sector industrial y la minería siguen cediendo terreno. El dato preliminar para el PIB del primer trimestre apunta a una contracción de 0,2% trimestral y una caída anual cercana al 0,3% —la primera contracción interanual desde el segundo trimestre de 2023— y lo más llamativo es que el Imacec no minero, que había mostrado resiliencia hasta hace poco, prácticamente se detuvo durante el trimestre. Esa señal importa porque el BCCh tiende a darle más peso a la actividad no minera, por ser menos volátil. El primer trimestre, además, fue bastante más débil de lo que proyectaba el propio Banco Central en su último IPoM, donde el centro del rango apuntaba a un crecimiento anual de 1%.

El resultado deja al BCCh en una encrucijada que ya había reconocido en su última reunión: mantener la TPM en 4,5% es lo que corresponde hoy, pero el diagnóstico se complica con cada semana que el shock de combustibles no se resuelve. Las expectativas de inflación anual para diciembre subieron a 4,3% desde 3% en marzo, y según la última Cadem (5 de abril), 59% de los chilenos identifica la inflación como el principal problema económico del país. Si el petróleo se mantiene alto, el BCCh eventualmente tendría que subir tasas para evitar que el alza de combustibles contagie al resto de los precios —pero hacerlo con la economía contrayéndose sería una decisión muy incómoda. El forward guidance abierto que dejó la última reunión ("reunión a reunión") refleja que las opciones, incluida una alza, siguen sobre la mesa.

La inflación alcanzó 4,0% en abril

Si bien el IPC de abril mostró un significativo aumento de 1,3%, este no fue tan pronunciado como esperaba el consenso del mercado. Los combustibles para vehículos aportaron un punto porcentual a este aumento.Por su parte, el IPC sin volátiles aumentó 0,5% mensual, en línea con su promedio estacional.

En términos anuales la inflación llegó al 4,0%, su mayor nivel desde septiembre del año pasado. La inflación sin volátiles, sin embargo, se mantuvo sin cambio en 3,4%, nivel en el que ha estado fluctuando durante los últimos 7 meses.

Con un promedio de 3,1%, la inflación general del primer trimestre se ubica por encima de las estimaciones del Banco Central. En tanto que la inflación sin volátiles promedió 3,4%, en línea con las proyecciones de la entidad.

La inflación ha subido 1.6 puntos porcentuales desde febrero y el panorama definitivamente se hace más complejo. Sin embargo, es positivo que hasta el momento no se vea que el shock de combustibles haya contaminado al resto de los precios. Estas cifras muestran que aún es posible que el shock de precios de combustibles sea transitorio si las disrupciones comerciales se resuelven pronto. En este sentido, creemos que el Central va a encontrar algo de alivio en el dato de hoy.

En términos de política monetaria, seguimos esperando que el Central mantenga su tasa en el nivel actual por lo que resta del año.

😌 Los mercados se mueven harto. No seas como los mercados

Estos vaivenes son la naturaleza del mercado. Todo esto te lo contamos para que, si tienes curiosidad, puedas informarte de las razones por las que tus inversiones se mueven. Sin embargo, no recomendamos darle mucha importancia a los movimientos de días o meses. Lo que debes saber es que tus inversiones están muy bien diversificadas y que cuando tenemos paciencia e invertimos a largo plazo, los retornos son siempre positivos.