El jueves 7 de mayo Banxico anunció un nuevo recorte de 25 puntos base (o sea, 0.25%) a su tasa de referencia, llevándola a 6.50%.

Es su nivel mínimo en los últimos 4 años.

Hay muchas preguntas que se desprenden de esta decisión: ¿Por qué Banxico sigue bajando su tasa? ¿Cuánto más podría bajar? ¿Qué impacto tiene esto para la economía del país y para el ahorro? ¿Qué tipo de instrumentos de inversión se benefician de una menor tasa de interés?

Vamos a responderlas.

La cruzada por bajar las tasas

Banxico lleva ya un poco más de un año con su ciclo de bajada de tasas de interés, donde ha ajustado desde 11.25% (un nivel que no se veía desde el año 2000) hasta el 6.50% actual, una baja de 475 puntos base.

Ha sido uno de los ciclos de recorte más agresivos a nivel mundial entre países que no tienen casos graves de inflación (como Argentina o Turquía).

Al principio, este ciclo de recortes estuvo acompañado de una reducción en la inflación observada, lo cual permitía al Banco Central el bajar su tasa. Como contexto: los recortes de tasa de interés ‘estimulan’ la economía, pero puede tener una presión a la alza en los precios.

En los últimos meses, la reducción de la inflación fue más lenta —incluso rebotando por encima del objetivo del propio Banxico en marzo— pero el ciclo de bajadas de tasas no se detuvo.

¿Por qué? Probablemente por dos razones:

- La junta de gobierno de Banco de México cree que el incremento de los precios es temporal derivado de conflictos geopolíticos.

- Les preocupa el crecimiento del país y están en una postura ‘acomodaticia’ para estimular la economía (bajando la tasa).

Es importante mencionar que Banxico no tiene un ‘mandato dual’ como la Fed: su único objetivo es mantener precios estables en la economía, no estimularla.

Pero en la práctica, parece que sí les importa. Y se ha visto con las últimas decisiones: a pesar de que la inflación no ha retrocedido en los últimos meses, los datos débiles de crecimiento económico (con el PIB cayendo 0.8% en el 1T de 2026) animaron a Banxico a llevar su tasa a mínimos de 4 años.

Con el PIB creciendo únicamente 0.2% en el último año, la forma en que la junta de gobierno de Banxico podría estar justificando continuar su ciclo de recortes de tasas es que si las presiones inflacionarias se dan en un contexto de debilidad económica, estas pueden ser de corto plazo, ya que la demanda débil tiende a presionar la inflación a la baja eventualmente.

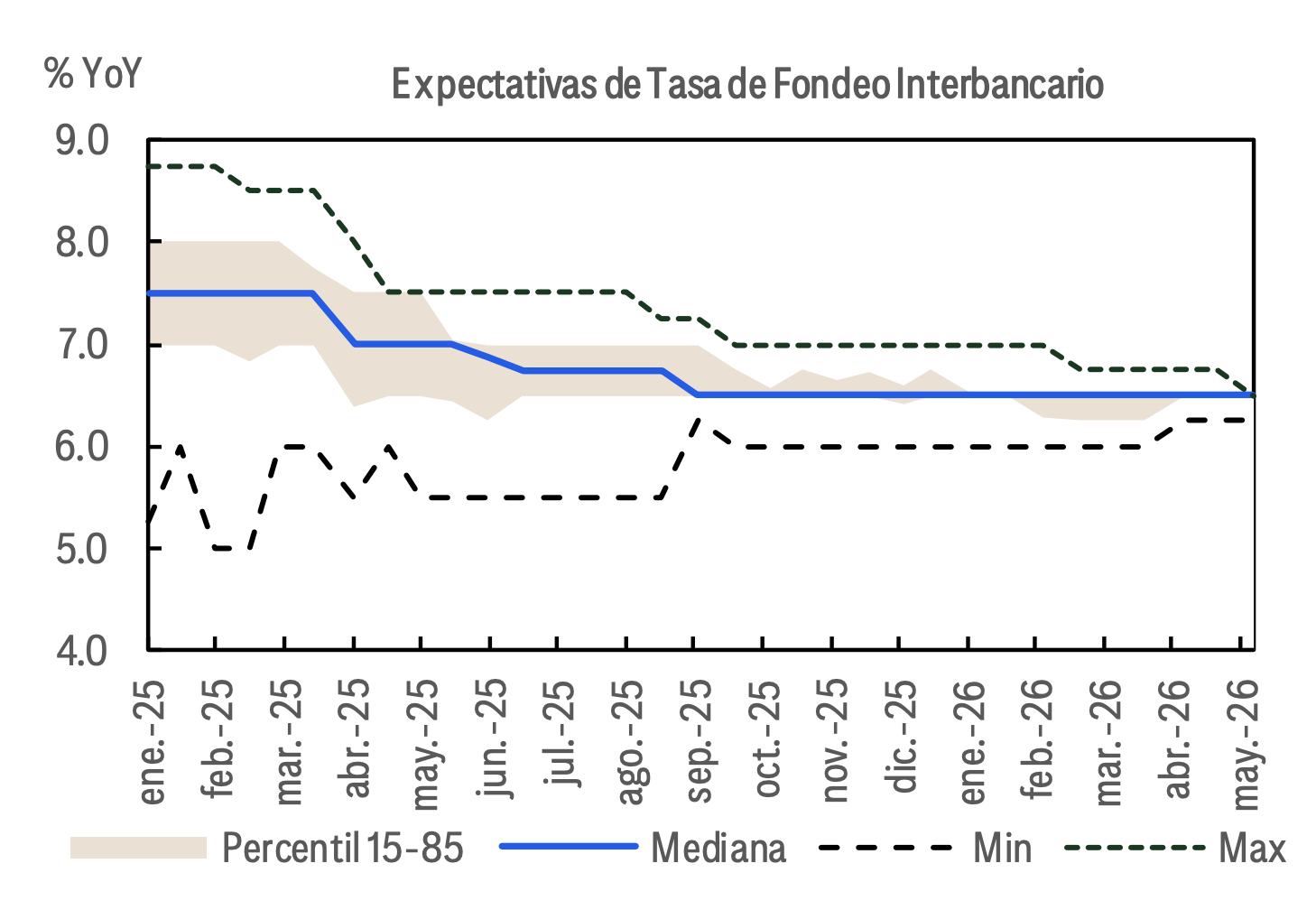

La pregunta ‘del millón’: ¿Cuánto más podrían bajar la tasa?

De acuerdo con encuestas que hace Banamex a las y los economistas jefe de bancos y casas de bolsa, la gran mayoría coincide en que la tasa de interés cerraría este año en 6.50%.

Eso significa que no habría más recortes de aquí a que se acabe 2026.

Sin embargo hay algunos que incluso piensan que Banxico podría recortar una vez más la tasa en los próximos meses, cerrando en 6.25% este año.

Con los CETES cada vez menos atractivos, es momento de buscar otras opciones

Los CETES guardan una relación directa con la tasa de referencia de Banxico: a menor tasa, menor el rendimiento pagado.

Por lo mismo, esta decisión no es una buena noticia para quienes tienen un porcentaje importante de sus ahorros en CETES de corto plazo o en otros instrumentos similares, como pagarés en banco o incluso en cuentas con rendimiento disponibles en los mismos bancos o sofipos.

¿La buena noticia? Existen vehículos de inversión que históricamente tienen una relación inversa con la tasa de referencia, por lo que les beneficia una tasa más baja.

Ejemplos de estos son los MBonos, las acciones y los instrumentos dolarizados.

Los MBonos son los ‘hermanos grandes’ de los CETES: bonos gubernamentales de largo plazo. A diferencia de los instrumentos de corto plazo, los bonos de largo plazo se benefician ante ciclos de recortes en las tasas, ya que su precio aumenta (se vuelven más atractivos frente a los nuevos bonos que pagan una tasa más pequeña).

En el caso de las acciones, también tienen una relación inversa con la tasa de interés: una menor tasa incentiva el crecimiento económico, que tiene un efecto de segundo orden en los ingresos —y ganancias— esperados de las compañías. Esto sumado a que menores tasas de interés reducen el costo de financiamiento de las empresas.

Por último, vale la pena mencionar los instrumentos dolarizados. Como mencionamos, una menor tasa de interés vuelve menos atractivos los bonos mexicanos para inversionistas extranjeros, que podrían decidir tomar su inversión para buscar otros mercados. Esto reduce la demanda de pesos mexicanos, y la reacción natural cuando eso ocurre es que la moneda se deprecie. En este caso, instrumentos en dólares pueden servir como cobertura.

Cómo proteger tu portafolio en Fintual

Dentro de Fintual tienes a la mano un rango de opciones para aprovechar estos instrumentos que te mencionaba:

- En el caso de los MBonos, están presentes en el fondo Moderate Portman, en el cual puedes invertir a través de objetivos de largo plazo o en tu Plan Personal de Retiro (PPR).

- En el caso de instrumentos dolarizados, tanto tus acciones, ETFs y el fondo de inversión Risky Hayek (también disponible en objetivos de largo plazo y en el PPR) te brindan cobertura ante el tipo de cambio con el USD, ya que están denominados en dicha moneda.

- Para las acciones, tienes la opción de invertir en ETFs —también conocidos como fondos indexados— que replican índices de la bolsa mexicana a través de Fintual Acciones. Un par de ejemplos son el FLMX de Franklin Templeton o el EWW de iShares.