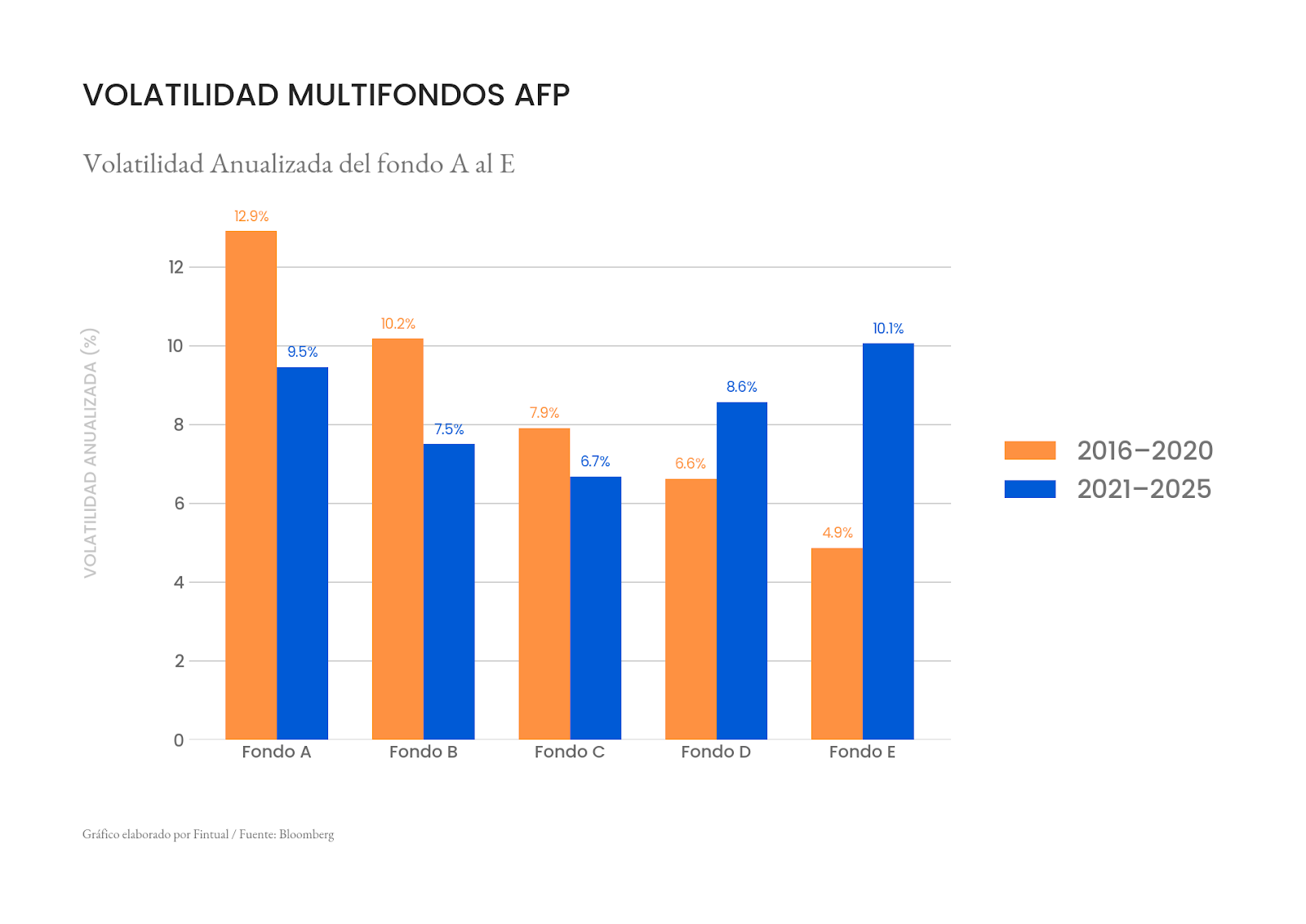

Históricamente, el Fondo E ha sido el refugio de quienes buscan tranquilidad. Al ser el multifondo más conservador, debería tener la menor volatilidad del sistema. Pero en los últimos años ha tenido un comportamiento extraño: mostró mayor volatilidad que otros fondos más riesgosos –como el Fondo A o el B– y además un retorno más bajo. Algo así como la peor combinación posible: más riesgo y una peor recompensa. ¿Por qué ha pasado esto, ha sido por una tendencia o evento en los mercados o una decisión activa de las administradoras?

Para responder esta pregunta primero es necesario entender cómo se construyen los fondos de las AFPs.

Los activos se dividen en dos grandes grupos: renta variable (acciones e inversiones alternativas) y renta fija (bonos de tesorería, bonos corporativos, deuda privada), también hay un tercer grupo, los derivados financieros, que discutiremos más adelante.

La teoría dice que los activos de renta fija son menos riesgosos que los de renta variable y con este supuesto se construyen los límites de cada multifondo:

- El Fondo A puede tener un alto porcentaje en renta variable para maximizar la rentabilidad de quienes inician su vida laboral.

- El Fondo E debe invertir casi la totalidad en renta fija, ya que está diseñado para personas cercanas a jubilarse, donde la preservación del capital es lo más importante.

A pesar de su nombre, los activos de renta fija si son volátiles y el movimiento de precio de los bonos depende principalmente de las tasas de interés: cuando las tasas de interés suben, los precios de los bonos caen y vice versa.

Un ejemplo para entender este concepto: supongamos que somos un banco y le damos una hipoteca a alguién a una tasa de interés fija de 5%. Si al poco tiempo las tasas de mercado suben al 6%, tú te encuentras "atrapado" con un préstamo que rinde menos que lo que podrías obtener hoy; ese 1% de diferencia es un costo de oportunidad.

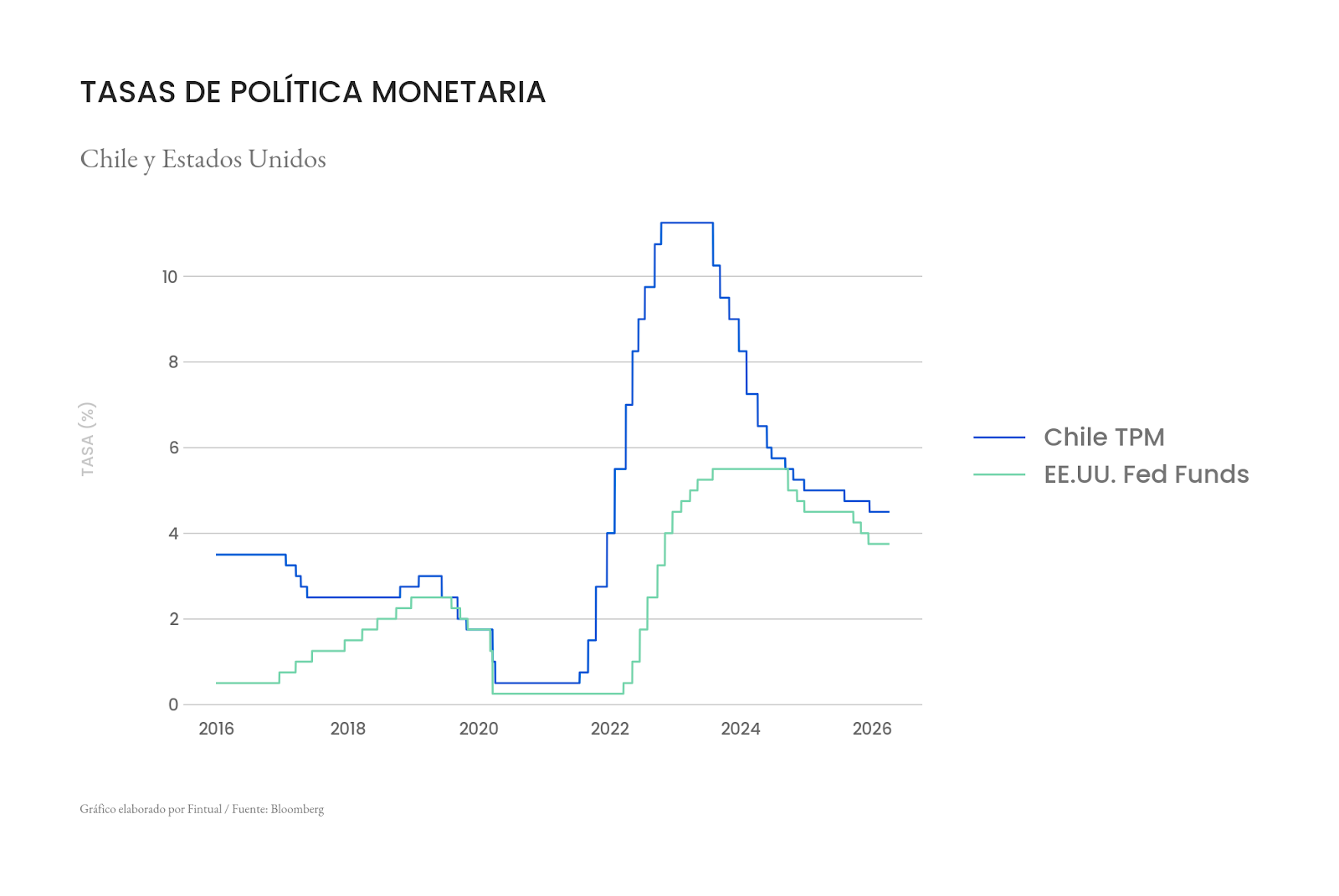

Si decidieras vender ese préstamo a otro banco, el comprador te exigiría un descuento para compensar esa menor tasa. Por lo tanto, para reflejar ese nuevo escenario, el valor de mercado de tu préstamo original debe caer.Esta dinámica explica por qué, desde que la Reserva Federal de EE.UU. comenzó a subir las tasas en 2022, los mercados de deuda han sufrido una volatilidad histórica. ¿Entonces el aumento en volatilidad del Fondo E podría ser explicado sólo por condiciones de mercado? No tan rápido: el factor determinante de este mayor riesgo ha sido una decisión activa de las administradoras.

Esta decisión activa corresponde a la duración: cada instrumento de renta fija tiene una duración que matemáticamente está estrechamente ligada al plazo de los préstamos. Por ejemplo, un crédito de consumo a un año tiene una duración mucho menor que un crédito hipotecario, es decir un mayor plazo suele implicar una mayor duración.

La duración es usada para medir la sensibilidad de un instrumento a un cambio en la tasa de interés. Una subida de tasas va a impactar con más fuerza a un bono de duración 10 años que a uno de 3 meses. Esto ocurre porque los intereses “perdidos” por el costo de oportunidad son mucho mayores en el primer caso.

Por lo tanto, en una cartera compuesta mayoritariamente por renta fija como el Fondo E, la duración total es la variable clave para evaluar cuánto ganará o perderá el fondo ante los movimientos del mercado.

Si bien existen otros factores que determinan la volatilidad del Fondo E como el cambio en la UF y los movimientos de la curva de tasas, la duración de la cartera se mantiene como la principal medida de riesgo.

La lógica es pensar que el Fondo E debería tener menos duración (aunque esto es una discusión abierta en la industria).

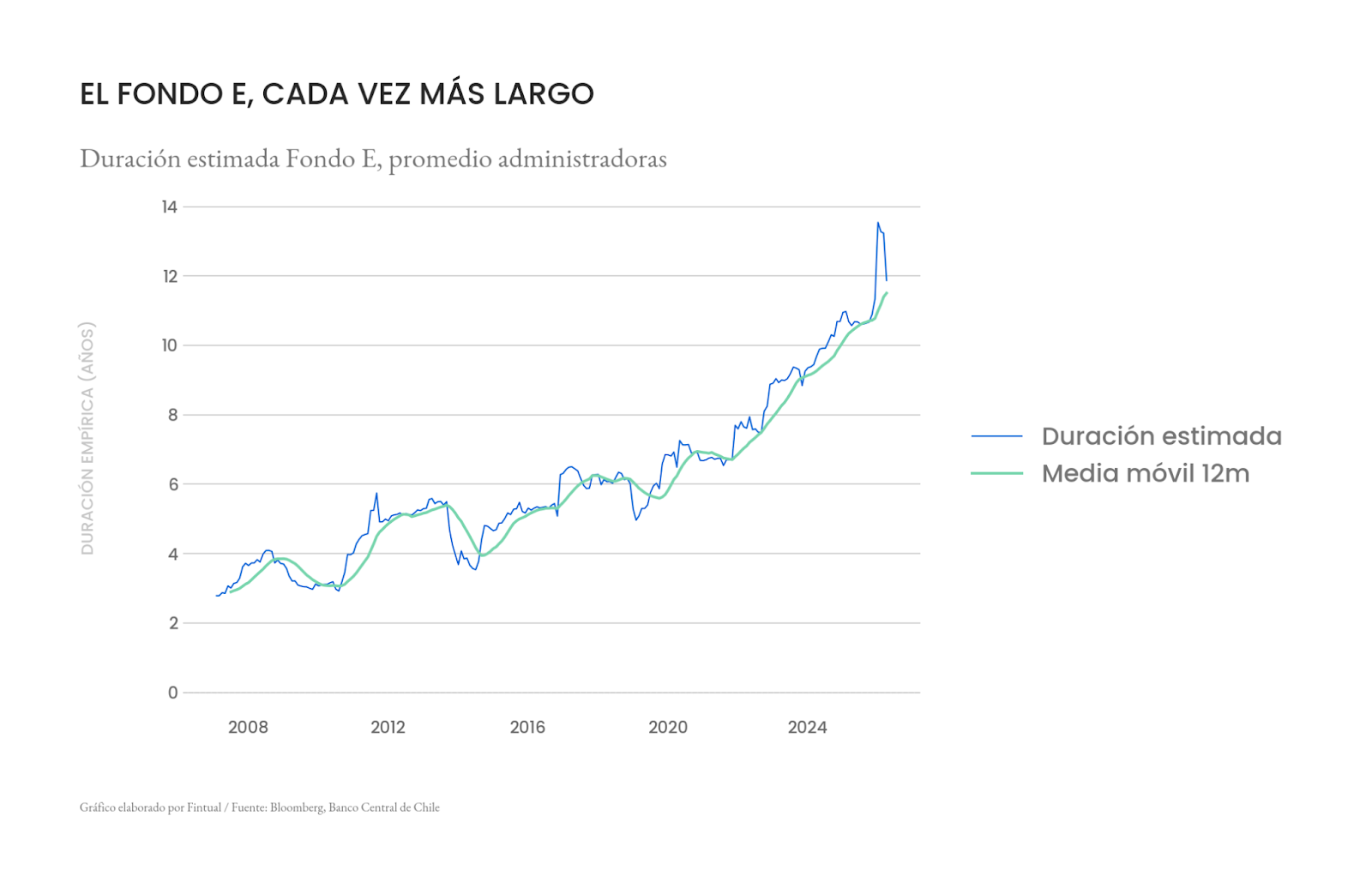

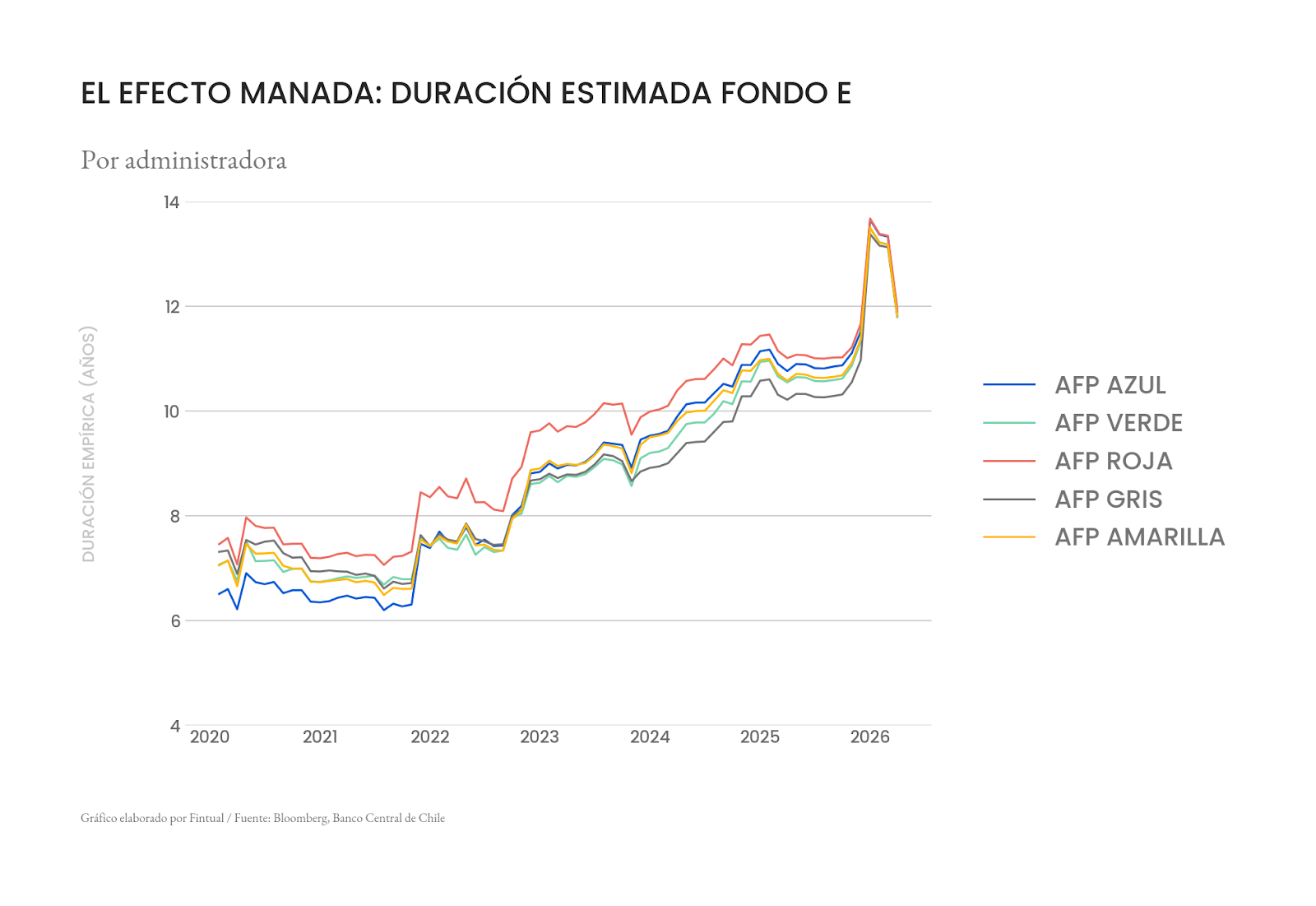

El gráfico de arriba revela una tendencia clara: en los últimos cinco años, las administradoras prácticamente han duplicado el riesgo asociado a las variaciones de tasas y esta ha sido una decisión activa de las administradoras. Esto se puede lograr vendiendo bonos de menor duración y comprando de más duración.

Pero la realidad es que las AFPs han ocupado un ingrediente adicional: los contratos de derivados, que pueden ser usados para apostar usando apalancamiento a la caída o subida de tasas.

Originalmente estos contratos, que representan poco más del 2% de la composición total del Fondo E, se utilizaban de forma conservadora para proteger la cartera ante riesgos específicos (cobertura). No obstante, su uso ha evolucionado hacia una herramienta para intentar maximizar retornos en escenarios específicos, lo que ha elevado el perfil de riesgo del fondo. De hecho esto ha llamado la atención del regulador, que la semana pasada estableció una nueva normativa que limita el uso de derivados.

¿Cómo llego a pasar esto?

Como mencionamos en este y este artículo, el régimen de inversión actual, sin un benchmark claro, genera un efecto manada o bola de nieve entre las administradoras. Las AFPs compiten entre ellas por quien obtiene mejores rentabilidades, entonces, si la AFP "A" identifica una oportunidad en bonos de larga duración y decide comprarlos, el resto de las administradoras, para evitar el riesgo de quedarse atrás en el ranking si esa apuesta resulta exitosa, tiende a replicar la compra. Esto obliga a la primera AFP a aumentar aún más su posición para mantener su ventaja competitiva, gatillando un efecto en cadena.

Exactamente esto fue lo que ocurrió en el fondo E.

La buena noticia es que la nueva reforma de pensiones podría evitar que esto vuelva a pasar. Y es que si pasamos a un sistema de fondos generacionales estos contarán con un benchmark fijo de referencial (que aún no está decidido).

Sin embargo, para que esta solución sea completa, es necesario que la normativa incluya límites específicos enfocados en el riesgo de mercado, como establecer un techo claro para la duración de cada fondo generacional.