Este mes patrocinamos el Mexico City Open (nomas ando presumiendo) y nos dio la oportunidad de platicar con algo así como miles de personas sobre qué es Fintual.

Para contarles un poquito de la dinámica, en Fintual no tenemos la bonita figura de asesores comerciales. Tenemos un producto que por sí mismo puede llevar a una persona desde abrir su cuenta hasta tener un portafolio de inversión diversificado, sin necesidad de que te estemos marcando 57 veces al día, como muchas de mis amigxs fintechs, bancos, universidades y funerarias entenderán.

Pero pues si vas a tener un evento ni modo que las personas lleguen y no encuentren a nadie, entonces todos en Fintual nos pusimos el “véndeme esta pluma” hat y tuvimos la gran experiencia de hablar con miles (real) de personas explicando qué es Fintual.

Día 2 (que bueno que fue el 2), escuché a Mariano, uno de nuestros MVPs, preguntarle a un usuario: “¿Ya inviertes?” El usuario dijo que sí y empezó a contarle en dónde ponía su dinerito, y Mariano, al más puro estilo de Jordan Belfort, le explicó nuestras ventajas contra las opciones que le mencionaba.

Ni modo, everything is a remix y yo le copié su pregunta que me abrió las puertas a un universo desconocido de personas contándonos qué han probado, lo que les gusta de sus soluciones, problemas que han tenido y lo que buscan obtener con su dinero.

Aquí algunos resultados de mi sondeo mental realizado bajo la influencia del sol y la deshidratación:

Con dedo al aire, de cada 10 personas….

- 3 no invierten en ningún lado actualmente

- 2 invierten en fondos, algunos con sus bancos

- .001 tiene un Plan Personal de Retiro (preocupémonos juntos amigos, se viene buena la crisis del retiro)

- 4 han utilizado acciones o crypto o ambas. Me sorprendí, pensé que serían muchos menos.

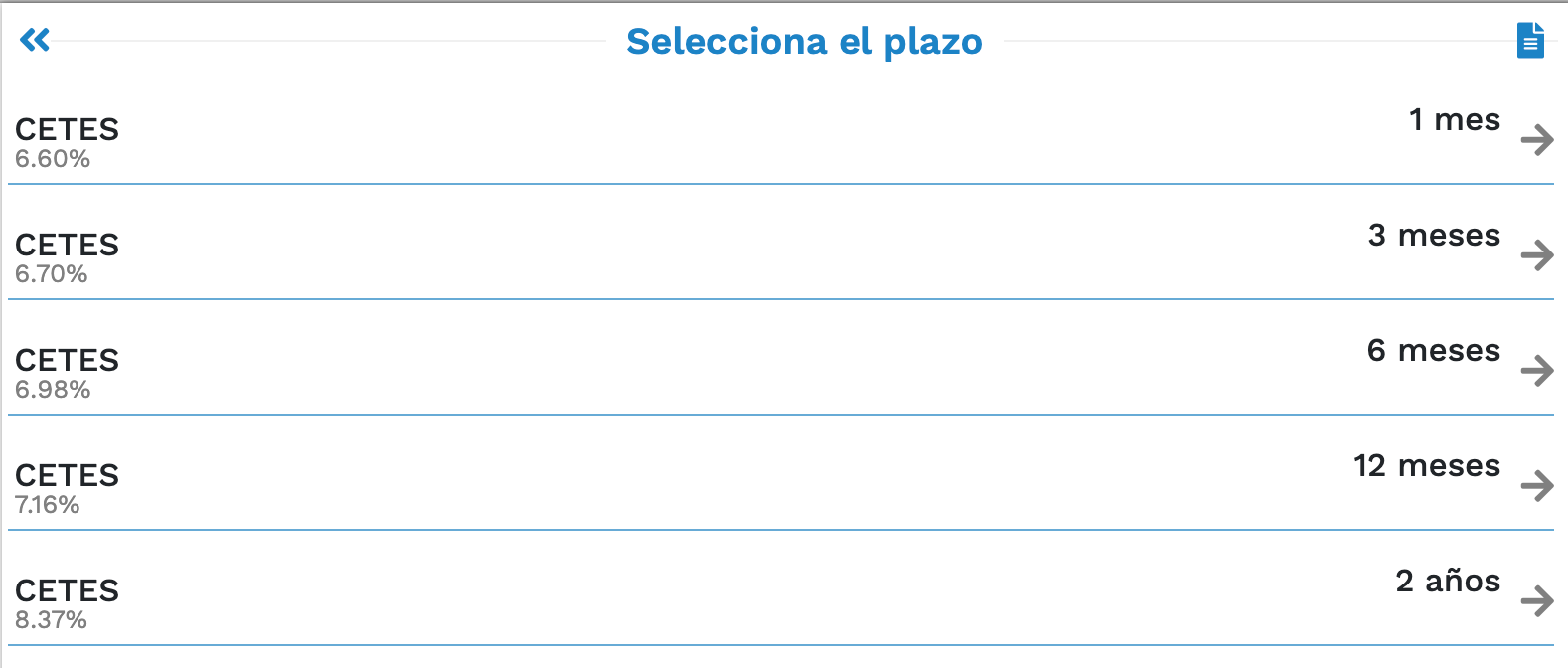

- Y como unos 9, sí, 9 de cada 10, invierten o invirtieron en Cetes.

¿En qué momento invertir en Cetes se volvió el QB de las comedias románticas adolescentes gringas?

Pa empezar es un producto que se emitió por primera vez en 1978. Son instrumentos de deuda del gobierno mexicano. En resumen: le prestas dinero al gobierno y recibes una propinita por tus molestias.

Y es que, aunque en el día a día gobierno mexicano podría ser antónimo a confianza, se considera una inversión a prueba de fuego, o como me lo dijo una vez un compa: si te va mal en Cetes el país va a estar tan mal que tu inversión será el menor de tus problemas.

A esta confianza de inversión, directamente relacionada con su bajo riesgo, se le sumaron 2 factores. El primero, la pandemia. Los Cetes llegaron a alcanzar rendimientos de +11% porque había inflación muy alta después de la pandemia de COVID-19. Para frenarla, el Banco de México subió mucho las tasas de interés, haciendo más caro pedir dinero y más atractivo ahorrar. Como los Cetes siguen esas tasas, empezaron a pagar más. En pocas palabras: subieron para enfriar la economía y bajar los precios, no porque “de pronto fueran mejor inversión”, sino porque el dinero en general se volvió más caro.El segundo, hicieron un app. Esto fue antes del Cobicho, pero clave para la dispersión cuando se empezó a correr el chismesito de que te podías hacer rico con Cetes.

Y así se convirtieron en el S&P Tenochca.Yo también he sido cliente en Cetes y la verdad es que lejos diría que es una mala decisión. Pero sí es muy inferior a otras opciones que puedes encontrar en el mercado.

¿Por qué?- Primero que nada, la página web es una pesadilla, y la app ya de plano es como cuando se te sube el muerto. - El entendimiento de los productos es super complicado, como que todos sabemos que es gobierno pero no hay nada de información del producto.

- Hay mínimos, chiquitos pero hay, desde $100 pesitos.

- Necesitas comprometer tu inversión en periodos, es decir, no liquidez por 28, 91, 182 y 364 días. Si necesitas tu dinero probablemente perderás por retiro anticipado. Ah y el rendimiento al que accedes depende del plazo que selecciones: mientras más tiempo mejor.

- No inviertes de inmediato, siempre que seleccionas un producto te indica la fecha de la siguiente subasta. Por ejemplo hoy 15 de abril me aparece que puedo invertir hasta el 21, osea que tengo que esperar 6 días para que acepten que les preste dinero. Los patos tirándole a las escopetas.

Recap: Una mala experiencia para el usuario, con rendimiento bajo, riesgo bajo, mínimo bajo, sin liquidez y periodos de inversión condicionados en fechas, así como retiros no inmediatos.

Y entonces?!?!? Qué tiene Cetes que no tenga yo?!?!?!?

La verdad es que la combinación de la confianza que brinda una institución gubernamental con el síndrome manada son un gran mix. También un buen reflejo de la poca fe que tenemos en las instituciones de inversión, del desconocimiento de las opciones que tenemos y el miedo que nos da en dónde meteremos nuestro dinero.

Pero mi querido lector, ni en el amor ni en las inversiones mereces conformarte. Tú puedes tener algo mejor.

Fintual, por ejemplo, tiene un producto que se llama Cash Up con el que puedes ahorrar con rendimientos, le decimos así porque es un producto de rendimientos más conservadores que protege tu ahorro contra la inflación. Inviertes a través de FT-LIQU (8 veces galardonado como el Mejor Fondo de Deuda a Corto Plazo), en instrumentos de deuda emitidos por el Gobierno Federal y el Banco de México, con rendimientos y riesgo alineados a Cetes peroooo con liquidez diaria. Tipo recibes la nómina, lo pones a crecer y cuando te toque pagar la renta o las chelas, solo lo retiras. Abrir la cuenta es gratis y te ayuda a explorar diversas opciones adicionales como fondos más arriesgados o acciones.

Anímate a conocer las soluciones que tienes disponibles y no te conformes. Pero si no te convencen las maravillas que te mencioné, resultado de mi nuevo skill de vendedora, pues dale con Cetes.

“Peor es nada”, diría mi mamá.