Imagina que fuiste la persona más matea del curso e hiciste tu declaración de impuestos el primero de abril. Mediados de mayo te llega tu devolución de impuestos: ¿qué haces con esa plata? Miras las opciones disponibles –gastar, ahorrar, invertir– y sabiamente eliges la última.

Ahora tienes que elegir dónde: tu banco de confianza, la AGF con nombre hecho de apellidos, un depósito a plazo. Por suerte, cada día hay más opciones para invertir tu plata, el problema ahora es cómo elegir dónde.

Por lo general las personas nos fijamos en la rentabilidad cuando tenemos que elegir dónde invertir. Cuánto puedo llegar a ganar es lo primero que se te viene a la mente. Y está bien, es un buen primer paso porque te lleva directo a preguntarte por el riesgo y el plazo de tu inversión. Pero también habría que fijarse en un componente más: la comisión. Hagamos un ejercicio simple:

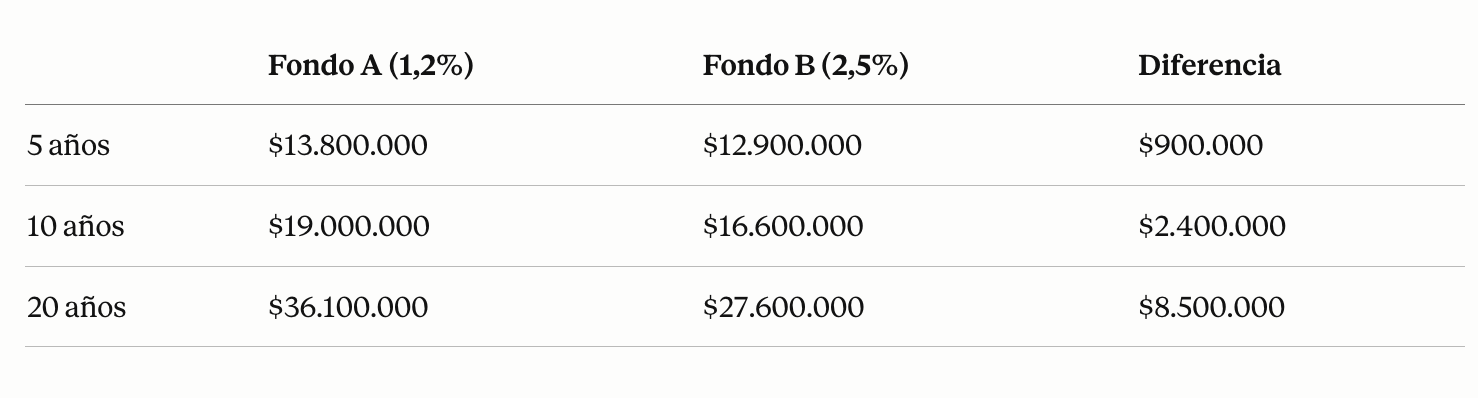

Tienes $10.000.000 para invertir. Hay dos fondos, con la misma rentabilidad bruta (antes de las comisiones): 8% anual. La diferencia es que el Fondo A cobra 1,2% al año y el Fondo B cobra 2,5%. Esto es lo que pasaría a largo de los años:

Claro, cuando haces el cálculo a un par de años no parece demasiado, pero con el paso del tiempo sí puede ser mucha diferencia, más todavía si es que los costos en la industria varían entre un 1 y un 5%. Incluso dependiendo del tipo de fondo en el que inviertas: en algunos casos más extremos de inversiones de bajo riesgos o renta fija, una comisión muy alta te puede comer la rentabilidad completa, quedando el neto cercano a 0. O pongamos el caso contrario, cuando el plazo es lo más largo posible: invirtiendo para tu jubilación una diferencia de 1% en comisión te puede comer bastante plata.

Además, hay que tener en cuenta que las comisiones no siempre son sencillas: hay comisiones de gestión, obvio, pero también pueden haber de entrada o salida (cuando retiras plata), o de operaciones, y en algunos casos, incluso un success fee: un cobro extra si el fondo supera cierto rendimiento.

¿Entonces, cómo elegir un fondo?

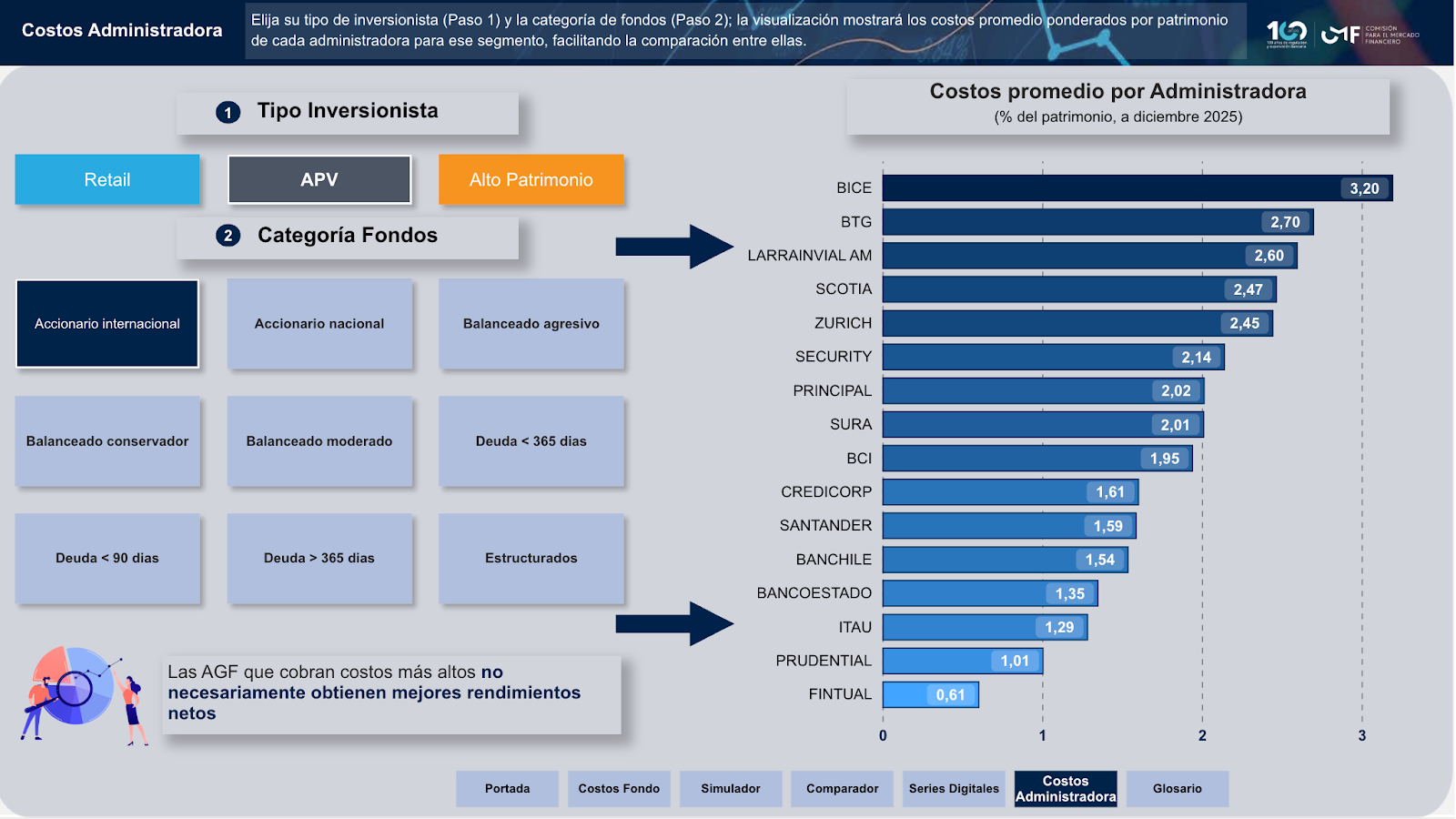

“Las AGF que cobran costos más altos no necesariamente obtienen mejores rendimientos netos”. No lo decimos nosotros, es una cita directa de la CMF. No porque te cobren más caro van a ser mejores.

Al final, el truco está en mirar comisiones y rentabilidades juntas. El problema es que esta información a veces está guardada en el fondo de una cartola del banco que te llegó al spam, con nombres técnicos y extraños que, sospechas, no dicen nada realmente o simplemente el ejecutivo de turno no te contesta la pregunta directamente.

Respira, la CMF consolidó esta información

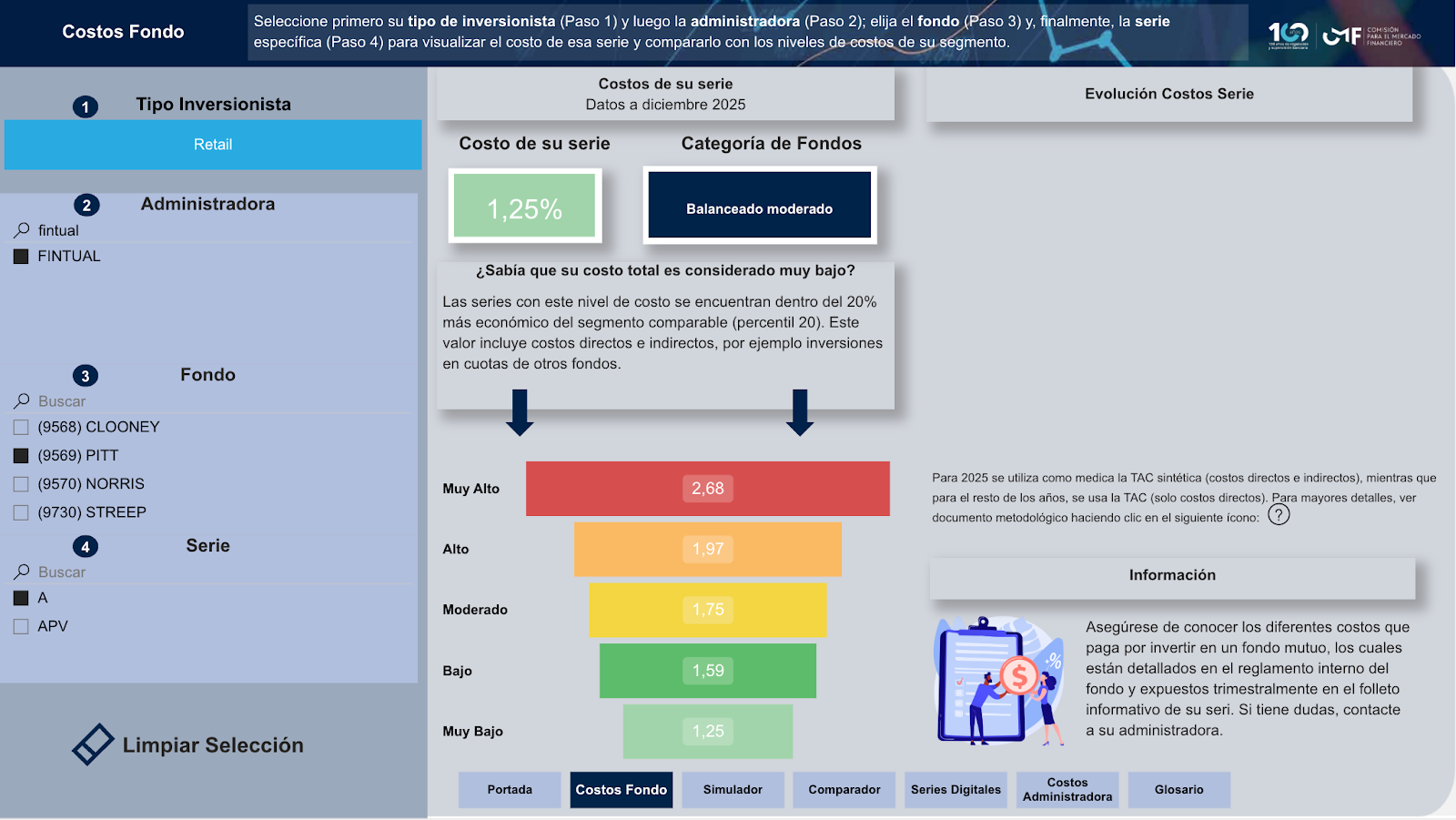

El comparador de costos de la CMF muestra de forma visual los costos de las distintas Administradoras Generales de Fondos por tipo de inversionista y categoría de fondos. Y sí, aunque no lo creas, es una herramienta pública que funciona muy bien.

La parte técnica

Obviamente, no es llegar y calcular comisiones. Aquí te explicamos la parte técnica de cómo se calcula, pero si quieres puedes saltarte esta parte.

Para cada AGF, se calcula un costo promedio ponderado de las series administradas, donde el peso de cada serie corresponde a su patrimonio administrado. El cálculo sigue la siguiente fórmula:

donde:

- "Costo Serie" corresponde a la Tasa de la serie i perteneciente a la AGF

- "Patrimonio" corresponde al patrimonio administrado en la serie i

- "N" representa el número de series consideradas para la AGF en ese tipo de inversionista y categoría de fondos

En resumen: el costo de la serie que muestra la CMF incluye tantos los costos directos (costos reportados por la AGF por la administración de fondos) como los indirectos (costos subyacentes, asociados a los activos de los fondos).

Así se ve en al entrar y seleccionar tu AGF, fondo y categoría:

Cómo usar el comparador

Es bastante intuitivo, pero igual te dejamos un pequeño instructivo. Dentro de la herramienta tendrás que seleccionar:

- Tipo de inversionistas

- Retail: inversiones en fondos mutuos sin beneficio tributario especial.

- APV: Series destinadas al plan de ahorro voluntario o depósitos convenidos.

- Categoría de fondo: Balanceado Conservador, Balanceado Moderado, Accionario Internacional, entre otros. Cada categoría agrupa fondos con características de riesgo similares, lo que hace que la comparación sea más justa. Este artículo lo explica y muestra en qué categoría están los fondos de Fintual.

En la pestaña “Costos administradoras” podrás jugar con las distintas categorías y series.

Todo a la juguera

Ya, el comparador está bueno, pero de todas formas no es tan sencillo comparar. Así que para no tener que ir a buscar rentabilidades a un lado y costos al otro, en Fintual desarrollamos una herramienta interactiva que te permite comparar de un vistazo la rentabilidad y los costos de las principales AGF de Chile.

La herramienta está creada con las rentabilidades y costos informados por la CMF en 2025, recogiendo los datos de los últimos 3 años (2023, 2024, 2025).

Comparativo AGFs

Fuente: CMF Chile, diciembre 2025. Costos según % del patrimonio. Rentabilidad neta a 3 años.

Hace algunos años tendrías que haber abierto un Excel o pescado cuaderno y lápiz. Ahora, de un vistazo, puedes sacar conclusiones.

Y si tus conclusiones te llevaron a mover tus inversiones a Fintual, puedes traer tu fondo mutuo o traer tu APV en menos de 5 minutos. Es gratis.

¿Por qué Fintual es tan conveniente?

Por eficiencia. Fintual no heredó las estructuras pesadas de la banca tradicional: sucursales, intermediarios, burocracia. Esto nos permite ir un poco más rápido que el resto, pero también cobrar comisiones más competitivas y convenientes gracias a la base tecnológica.

Si quieres entender mejor cómo funciona este comparador, te recomendamos los artículos que escribimos los años anteriores.

- Nueva plataforma de la CMF para comparar costos de fondos mutuos: lo que debes saber

- Rentabilidad y costos: guía express de cómo elegir el mejor APV

- Informe de costos de fondos mutuos de la CMF: cómo está Fintual y su APV

Y esto también es importante:

- Infórmate de las características esenciales de la inversión en estos fondos mutuos. Están en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.

- La rentabilidad o ganancia obtenida en el pasado por este fondo, no garantiza que ella se repita en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

- Para la herramienta se usaron rentabilidades y costos informados por la CMF en 2025, recogiendo los datos de los últimos 3 años (2023, 2024, 2025) para las categorías balanceado conservador (fondo conservador), balanceado moderado (fondo moderado), accionario internacional (fondo arriesgado) para las categorías Retail y APV; considerando el costo según porcentaje del patrimonio.

- Las características de los fondos mutuos que gestionamos hacen que puedan ser clasificados dentro de ciertas categorías definidas por la asociación gremial de fondos mutuos (aunque Fintual no es parte de esta asociación), según el siguiente detalle:

- Fondo Mutuo Fintual Very Conservative Streep, el fondo de menor riesgo de Fintual, categorizado tanto por la asociación gremial como por las categorías ampliadas como un fondo Balanceado Conservador.

- Fondo Mutuo Fintual Conservative Clooney, el fondo de bajo riesgo de mercado de Fintual, categorizado tanto por la asociación gremial como por las categorías ampliadas como un fondo Balanceado Conservador.

- Fondo Mutuo Fintual Moderate Pitt, el fondo de Fintual de nivel medio de riesgo de mercado, categorizado tanto por la asociación gremial como por las categorías ampliadas como un fondo Balanceado Moderado.

- Fondo Mutuo Fintual Risky Norris, el fondo con mayor riesgo de mercado dentro de nuestra oferta, está clasificado por la asociación gremial como un fondo “Accionario EE.UU.”. Sin embargo, según las categorías ampliadas de la CMF, se ubica dentro de la categoría Accionario Internacional.