Hace poco se hizo público, a través de la prensa, algo que en la industria ya se sabía: la nueva normativa, dictada de acuerdo con la Ley Fintec, que aumenta el capital regulatorio exigido a las administradoras generales de fondos (AGF), que son las encargadas de administrar fondos mutuos y fondos de inversión en Chile.

Una regulación con buena intención, pero que atenta contra principios básicos

Partamos por la base: la gestión de riesgos y la solidez financiera importan. Mucho. Nadie sensato podría discutir que una AGF necesita continuidad operacional, controles adecuados, buen gobierno corporativo, custodia robusta, procesos de valorización confiables y un manejo serio de conflictos de interés.

Pero ese no es el punto.

Aunque esta nueva normativa, dictada de acuerdo a lo dispuesto en la Ley Fintec, puede tener una buena intención, que es fortalecer la gestión de riesgos y la solidez financiera de la industria, el problema es otro. En un mercado que ya parte con exigencias altas de garantías y capital, sumar una lógica de capital extra, tipo bancaria, a una industria que no es bancaria, puede terminar protegiendo menos de lo que parece y encareciendo más de lo que reconoce, sobre todo cuando ni siquiera existe un estudio previo sobre su impacto en los costos de la industria.

Además, debería levantar alertas que la conversación en la prensa y en la industria sobre la nueva regulación aparezca asociada, casi naturalmente, a la posibilidad de fusiones, ventas o consolidación. Cuando una norma empieza a discutirse en tono de “más M&A” en lugar de “mejor servicio para el inversionista” o “mayor competencia en la industria”, vale la pena preguntarse si realmente está bien calibrada. Vamos a hablar más de eso después.

Los fondos mutuos no son bancos

Una cosa es exigir una administración responsable, un patrimonio suficiente para operar y una gestión de riesgos adecuada, y otra distinta es trasladar a la industria de fondos una lógica prudencial bancaria, es decir, una regulación enfocada en solvencia, capital y absorción de pérdidas diseñada para la banca. Los bancos captan pasivos exigibles, transforman plazos, operan con apalancamiento y asumen riesgo de balance. Los fondos y sus administradoras no funcionan así. Bajo la Ley Única de Fondos de Chile, el fondo es un patrimonio de afectación y la administradora actúa por cuenta y riesgo de los aportantes.

Esa diferencia entre banca y fondos no es un tecnicismo. Es la base del problema. En un banco, el capital regulatorio cumple una función muy bien definida: absorber pérdidas en una entidad altamente apalancada, con pasivos exigibles y riesgo de contagio por balance. En una administradora de fondos, el riesgo relevante no es ese. El riesgo principal de la gestora es operacional, fiduciario, de custodia, de valorización, de liquidez operativa y de cumplimiento. Por eso, cuando se impone una lógica de capital tipo Basilea —esto es, exigir capital propio según los riesgos asumidos, como se hace en la banca— sobre una industria que no capta ni recibe dinero a través de cuentas ni depósitos, ni presta contra su propio balance, la carga regulatoria deja de estar bien alineada con la naturaleza del negocio.

Chile ya parte con una carga más alta que el resto de países

El problema se vuelve más evidente cuando se mira el punto de partida chileno. En Chile no estamos discutiendo una primera capa prudencial. Estamos discutiendo una capa adicional encima de un marco que ya exige capital y garantías en niveles comparativamente altos. La nueva norma, la NCG 526, dispone que, para las administradoras clasificadas en el Bloque 2 el patrimonio mínimo será entre 3% y 6% de sus activos ponderados por riesgos financieros y operacionales. La norma entra a regir el 1 de julio de 2026, mientras que la sección de aumentos por evaluación de riesgos entra en vigor el 1 de julio de 2027.

Eso importa porque Chile, en forma previa a la Ley Fintec y a la mencionada NCG, ya venía operando con una estructura inusualmente cara para la industria de fondos en comparación internacional. Como mostramos en un artículo anterior, la singularidad chilena de exigir una garantía por cada fondo administrado, por un monto mínimo equivalente al mayor entre UF 10.000 y el 1% del patrimonio promedio diario del fondo (y puede ser un porcentaje mayor), implica una carga sin tope máximo que, según estudios y material externo que citamos entonces, es significativamente más alta que la existente en países comparables y en mercados financieros más desarrollados.

Así, el problema es una combinación de dos factores: este nuevo capital extra “tipo Basilea” sumado a una garantía por fondo sin tope máximo legal. Ese diseño hace que parte del costo regulatorio crezca con los activos administrados de una forma mucho más pesada que en otras jurisdicciones, generando costos estructurales y frenando la baja de comisiones que normalmente debería venir con la escala del patrimonio administrado.

Y acá aparece una dimensión que muchas veces se subestima en regulación financiera: las barreras de entrada y la competencia, tanto local como extranjera. En un mundo globalizado y digital, las barreras regulatorias importan más que antes, no menos. Si armar y operar fondos en Chile termina siendo materialmente más caro que hacerlo en mercados como Estados Unidos o Europa, la señal para nuevos entrantes y para los inversionistas finales es desfavorable para Chile y su industria. Lo que se vuelve más escaso no es solo la competencia local, también se debilita la capacidad de desarrollar desde Chile infraestructura de mercado, talento y escala para competir globalmente. Asimismo, se favorece la fuga de capitales que ven la inversión en el extranjero como una estrategia de menor costo, y por ende, potencialmente más rentable.

En este caso, ni siquiera el argumento de “así funciona en países desarrollados” se sostiene. En Europa sí existen exigencias prudenciales para las gestoras, pero son acotadas en cantidad de capital y no están diseñadas como una importación de la lógica bancaria de Basilea. En el caso de fondos tipo UCITS, el estándar de fondo europeo y benchmark más limpio para comparar con fondos mutuos locales, la regla base es un capital inicial de EUR 125.000, más 0,02% sobre el exceso de activos administrados por sobre EUR 250 millones, con tope de EUR 10 millones (y si la sociedad de inversión no designa una gestora externa, debe contar con al menos EUR 300.000 de capital inicial). En la regulación que rige sobre la gestión de fondos alternativos en general, el esquema es parecido: EUR 300.000 para AIF (fondos de inversión de activos alternativos) internamente gestionados o EUR 125.000 para los que tienen gestión externa, más el mismo 0,02% sobre el exceso de activos y el mismo tope, junto con cobertura adicional para responsabilidad profesional. Incluso en la discusión prudencial más reciente en Europa, el foco ha estado en evitar duplicaciones y mantener proporcionalidad cuando estas gestoras prestan servicios accesorios, no en tratarlas como si fueran bancos.

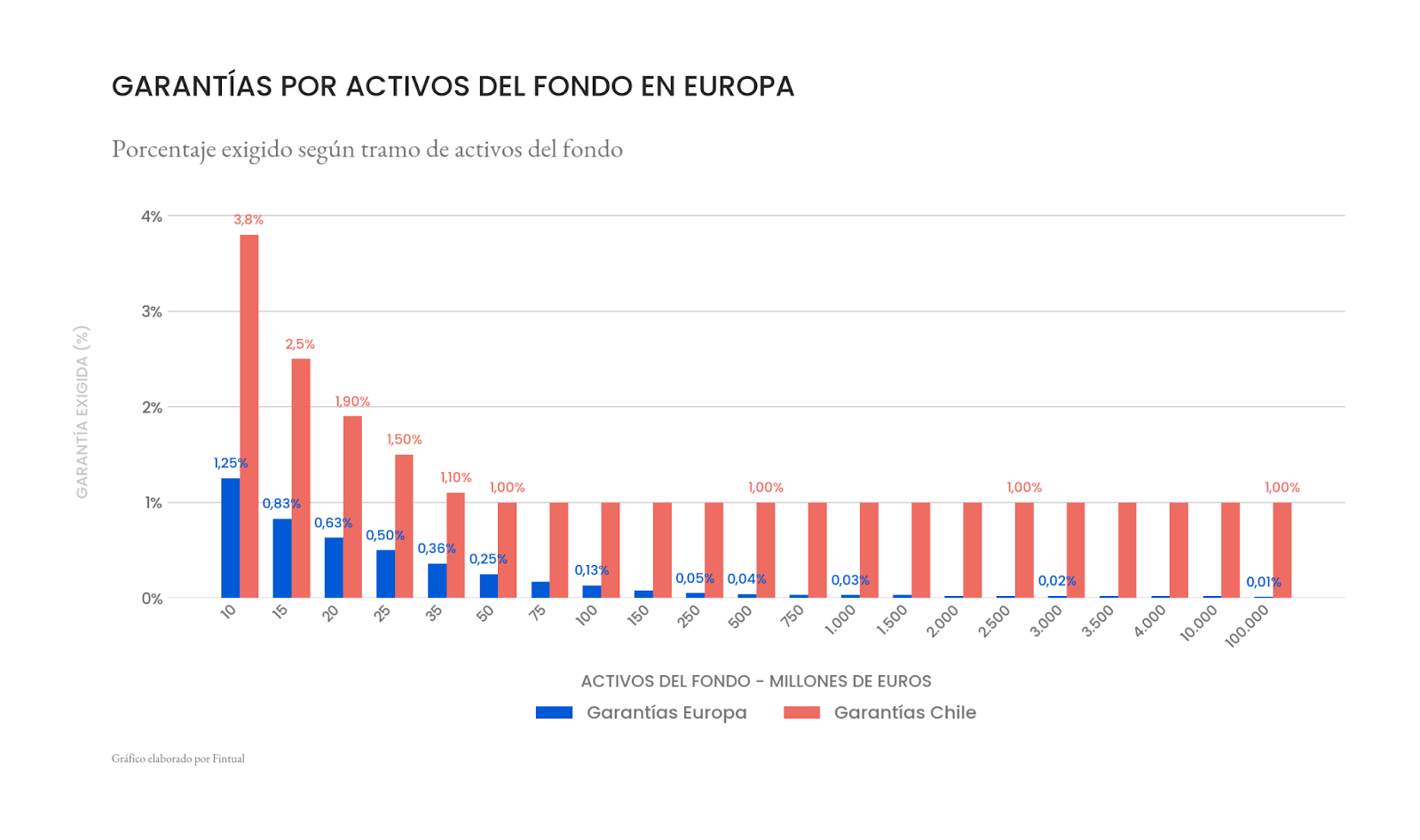

A continuación, mostramos un ejercicio comparativo entre las exigencias de capital aplicables en Europa bajo el régimen UCITS y las garantías exigidas en Chile, medidas como porcentaje de los activos del fondo. El gráfico permite ver que, para fondos de tamaño comparable, la carga chilena es mayor y que, a medida que crecen los activos administrados, las exigencias de capital europeas disminuyen con mucha más fuerza, mientras que en Chile no lo hacen.

En Estados Unidos, el enfoque es distinto y, en la práctica, bastante menos parecido a una “Basilea” para administradoras. Los open-end funds, análogos a los fondos mutuos locales, tienen ciertas exigencias iniciales y de protección operativa: por ejemplo, una net worth mínima de US$100.000 para la oferta pública y un fidelity bond o póliza de garantía obligatoria bajo la Rule 17g-1, cuya escala llega hasta un máximo de US$2,5 millones.

Pero el núcleo del marco regulatorio descansa mucho más en reglas de producto y gestión de riesgos del fondo que en requerimientos de capital tipo bancario sobre la gestora: los open-end funds deben tener programas de gestión de liquidez bajo la Rule 22e-4, clasificar sus activos por liquidez, mantener mínimos de alta liquidez en ciertos casos y respetar límites a activos ilíquidos, los fondos que usan derivados quedan sujetos a la Rule 18f-4, con programa de riesgo y tests de VaR, y los money market funds tienen mínimos regulatorios de liquidez diaria y semanal de 25% y 50%, respectivamente. En otras palabras, en EE.UU. la regulación tiende a cargar donde está el riesgo del producto, no en imponer a la administradora una lógica de capital bancaria porque sí.

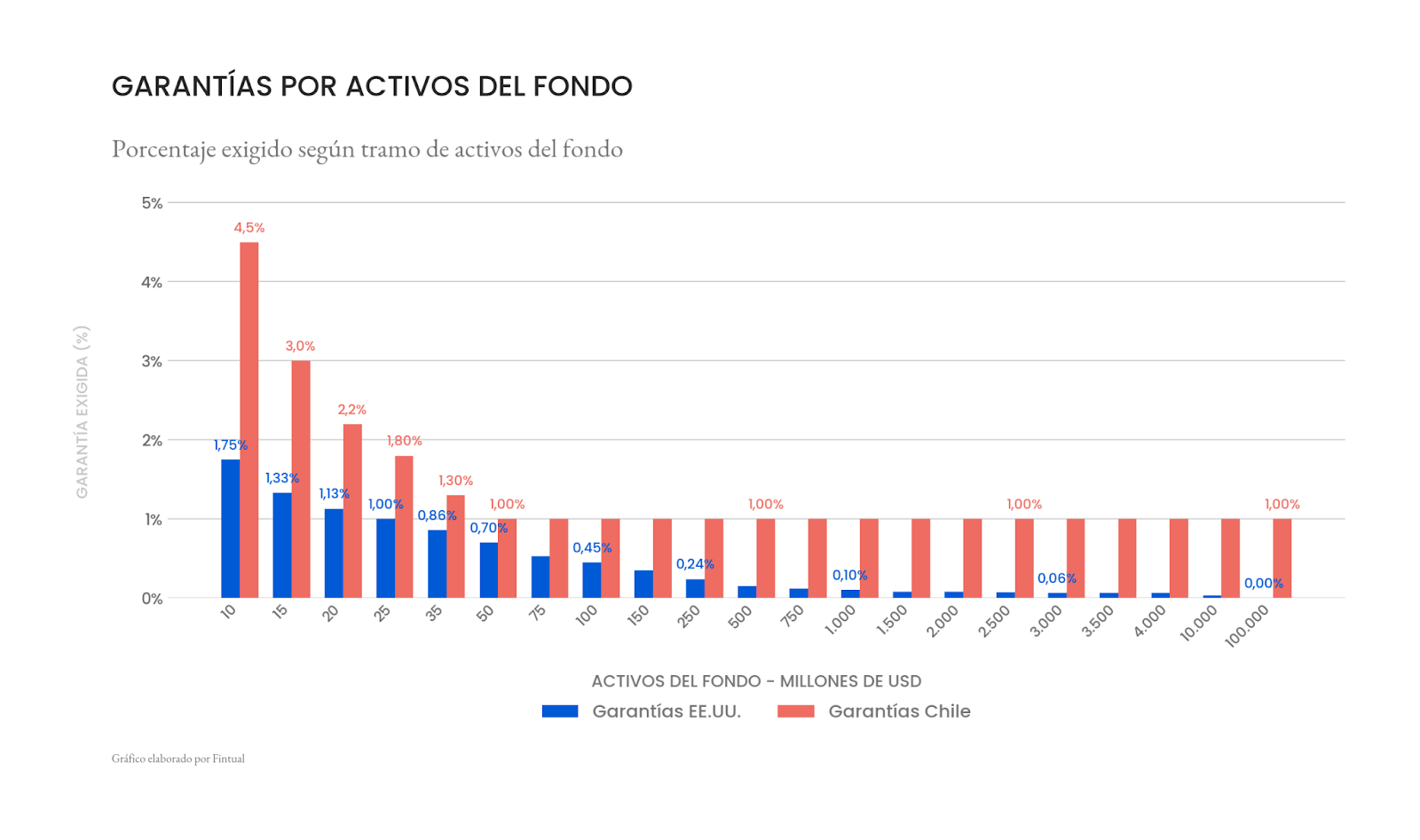

A continuación, mostramos un ejercicio comparativo entre las garantías exigidas en Chile y el fidelity bond requerido en Estados Unidos, medidas como porcentaje de los activos del fondo. Al igual que en el caso de Europa, el gráfico permite ver que la carga chilena no solo es mayor para fondos de tamaño comparable, sino también que, a medida que crecen los activos administrados, sus costos asociados a capital sí bajan en EE.UU., pero no lo hacen en Chile.

Adicionalmente, tal como expone el profesor Claudio Raddatz en su informe Garantías y Desarrollo de la Industria de Fondos Mutuos en Chile, “la regulación chilena es inusual en exigir tanto capital mínimo como garantías y en que estas últimas no tengan un monto máximo.”

Regular bien también implica medir sus costos

Esa es, a mi juicio, la parte más importante de esta discusión. No se trata de estar a favor o en contra de regular. Se trata de regular bien. Si el riesgo relevante en fondos está en la custodia, en la valorización, en la liquidez, en la gobernanza, en la continuidad operacional y en el deber fiduciario, entonces la regulación debería cargar ahí, y no en encarecer artificialmente la estructura de capital de una administradora como si eso, por sí solo, resolviera algún problema.

Porque, además, esos costos terminan impactando en algún lado. Se traducen en comisiones más difíciles de bajar, en menos espacio para que entren administradoras nuevas y en una mayor ventaja relativa para incumbentes con espalda financiera o con acceso más barato a garantías. Y, en el margen, también generan un incentivo a que más ahorro local termine saliendo hacia vehículos extranjeros que enfrentan marcos regulatorios más razonables o, al menos, mejor calibrados.

Por eso también es importante mirar esta discusión desde la política pública completa, y no solo desde la prudencia micro. También importan la competencia, la inclusión financiera, la innovación y el desarrollo del mercado de capitales local. Una regulación puede no solo estar mal diseñada en su lógica interna, sino también estar mal diseñada si ignora sus efectos de equilibrio general sobre el mercado y su impacto en el país. En una industria donde la entrada de nuevos actores ya es difícil, encarecer todavía más el punto de partida no es una alternativa inocua para el bien común.

Acá hay una pregunta adicional que también vale la pena hacerse: si una ley o una norma empuja al mercado hacia más concentración, ¿estamos seguros de que esa concentración es una consecuencia deseada y no una señal de sobrerregulación? No toda consolidación es mala, por supuesto. A veces responde a economías de escala reales. Pero cuando el poder legislativo o el regulador imponen costos fijos altos artificiales a través de leyes y normas diseñadas para bancos, sobre actores que no son bancos, la consolidación deja de ser solo una dinámica de mercado y pasa a ser también una decisión de diseño.

Hace un año propusimos, en el contexto de la Agenda de Desarrollo del Mercado Financiero de la CMF, revisar precisamente parte de este asunto, y lo ilustramos con los gráficos de este artículo: el costo de las garantías y su efecto sobre la estructura de la industria. El argumento de fondo para esta nueva normativa sigue siendo el mismo. Si Chile quiere una industria de fondos más profunda, más competitiva y más accesible, y no quedar detrás de países desarrollados, hay que evitar costos artificiales que impidan que esa industria gane escala y baje precios.

Finalmente, hay un último punto que debería ser estándar en este tipo de discusiones: el monitoreo, tanto prospectivo como posterior. Tan importante como evaluar una ley antes de dictarla es medir sus efectos esperados y, luego, sus efectos reales una vez implementada. Si con el tiempo vemos menos entrada, más concentración, comisiones rígidas o una mayor migración de ahorro hacia productos extranjeros, eso también debiera contar como evidencia regulatoria para revisar y corregir el rumbo, o al menos para recalibrar. Y en este caso, no ha habido espacio ni para una evaluación prospectiva de impacto regulatorio ni para una evaluación posterior de sus efectos.

Regular mejor, sí. Pero copiar un “mini Basilea” donde no corresponde, no parece buena política pública. En fondos, el foco debería estar en los riesgos reales de la industria, no en hacer más difícil competir dentro y desde Chile.