Aunque Chile no debe tanta plata como sus amigos y vecinos, ha estado endeudándose cada vez más en la última década. Esta tendencia no puede continuar para siempre: al igual que cualquier persona, los países no pueden aumentar su deuda hasta el infinito.

¿Qué es la reforma tributaria?

El Gobierno de Chile quiere gastar más en programas para ampliar los derechos sociales y fomentar el desarrollo productivo. Y como con lo que cobra ahora a través de los impuestos no le alcanza, quiere cobrar más (y su idea es hacerlo principalmente a las personas de mayores ingresos).

Esta es la lógica detrás del proyecto de Reforma Tributaria que el gobierno anunció hace poco.

¿Por qué aumentar la recaudación?

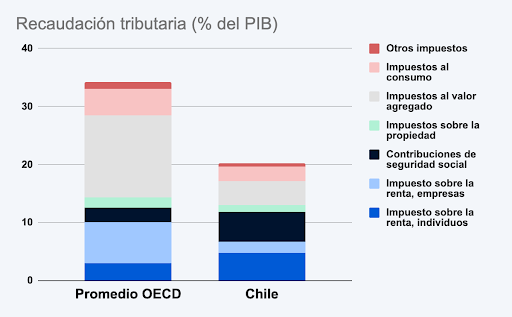

En Chile, el total de recursos tributarios recaudados equivale a cerca de 20% del PIB. En simple, una quinta parte de lo que se produce en Chile se va a los bolsillos fiscales.

¿Suena harto, cierto? Pero no es tanto si uno lo compara con algunos países como Francia o Dinamarca, donde lo que recauda el Estado es cerca de la mitad de todo lo que se produce en el país. En promedio, lo que recaudan a través de impuesto los 34 países que integran la Organización para la Cooperación y el Desarrollo Económicos (OECD) corresponde a un tercio de lo que producen sus economías.

En el caso de Chile, el proyecto del Gobierno busca aumentar el porcentaje gradualmente. En 2023 la recaudación por la reforma, según el gobierno, llegará a un 0,6% del PIB y va a ir subiendo gradualmente: en 2024 a 1,8%, en 2025 a 3,1%, y a partir de 2026 a un 4,1% del PIB.

Una forma de verlo es que el Estado francés y danés participan más en los recursos de la economía que el chileno.

El otro lado de la moneda de lo que recauda el Estado es en qué lo gasta. En general, en los países donde el gobierno recauda más, los servicios como educación, pensiones y salud son entregados casi en su totalidad por el sector público.

Como el gobierno chileno quiere ampliar los derechos sociales, su idea es recaudar más.

¿Y por qué cambiar la forma en la que se recauda?

Porque la forma en la que el Estado chileno recauda plata es, bajo ciertos estándares, regresiva, ya que lo hace principalmente a través del IVA, un impuesto al consumo.

Dado que las familias de menores ingresos consumen una mayor parte de sus recursos porque tienen menor capacidad de ahorro, el cobro del IVA los afecta más a ellos.

Dicho esto, un punto a favor de su recaudación es que todos lo pagamos, independientemente si trabajamos en el sector formal o informal de la economía.

Sin embargo, la norma de los países de la OECD es que se recaude más a través de impuestos a la renta y contribuciones a la seguridad social.

En términos de recaudación tributaria, comparar a Chile con otros países es un problema debido principalmente a que en Chile la mayor parte de la seguridad social es privada. Sin embargo, la conclusión de que en Chile la recaudación tributaria es muy baja persiste incluso si uno toma en cuenta estas diferencias. La OECD estima que la brecha de recaudación tributaria entre Chile y el promedio de los países OECD, ajustando por diferencias en las contribuciones a la seguridad social, es entre 5 y 8 puntos del PIB.

Los impuestos se dividen en dos grandes categorías: directos e indirectos. Los directos son los impuestos a la renta, a las ganancias, al capital o a la propiedad. Estos son impuestos que se cobran cuando se gana la plata.

Por otra parte, los impuestos indirectos son los que se cobran cuando gastas la plata en algo, como el impuesto al valor agregado (IVA), que grava el consumo.

En el caso del proyecto del Gobierno, fundamentalmente apunta a aumentar la recaudación por medio de los impuestos directos, en particular el impuesto a la renta y a las ganancias de capital.

Además, busca que la plata que se recaude sea de forma más progresiva, es decir, cobrándole más a la gente de mayores ingresos para así tratar de reducir la desigualdad.

¿Cómo lo va a hacer?

El proyecto considera muchas medidas. Aquí te vamos a hablar de 5 de ellas:

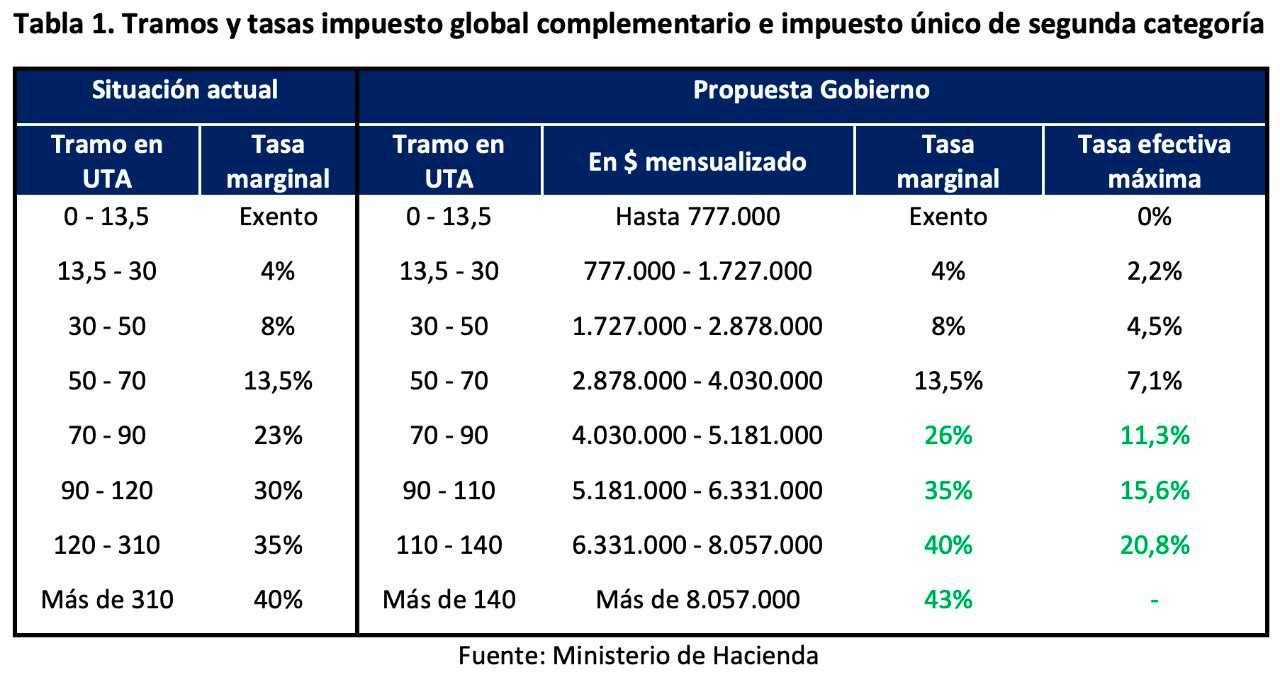

- Para tratar de hacer el sistema más progresivo, una de las principales propuestas es aumentar la tasa de impuesto a la renta para las personas que ganan por sobre 4 millones de pesos. Mientras más excedan los ingresos de las personas los 4 millones de pesos, más impuestos tendrán que pagar.

A la gente técnica le gusta decir que “aumenta la progresividad”, que, como ya dijimos, significa que aumenta lo que pagan las personas de mayores ingresos.

- Van a subir los impuestos…sobre 4 millones de sueldo

— Isabel Plant (@eslawiniplant) July 4, 2022

- Yo: pic.twitter.com/plCSUSgP3t

- También se propone “desintegrar” el sistema tributario para grandes empresas. En el sistema actual, los impuestos pagados por la empresa pueden contarse como adelanto (crédito) de lo que deben pagar sus dueños. “Desintegrar” significa separar los impuestos al capital de los impuestos al trabajo.

Al desintegrar el sistema, el proyecto genera un nuevo impuesto para distribución de dividendos (ganancias de una compañía que se distribuyen entre sus accionistas) o retiros por parte de las empresas, con una tasa del 22%.

- La tasa del 22% también aplicaría a las ganancias de capital de inversiones en acciones con presencia bursátil local, y la idea es que el cumplimiento sea por parte de las instituciones financieras o sociedades operativas. Las ganancias de capital habían estado exentas de impuestos desde 2001.

Esto significa que antes, si comprabas una acción a 100 y la vendías a 150, la ganancia de 50 no pagaba impuesto. Luego se aprobó que esas ganancias fueran gravadas con un 10% con la ley publicada en febrero para financiar la pensión garantizada universal (PGU), que entrará en vigor a partir de septiembre. Ahora, la propuesta de ley sube ese impuesto al 22% sobre esas ganancias.

- Además, se propone un impuesto a los patrimonios mayores a 5 millones de dólares. Esto es lo que algunos llaman “impuesto a los superricos”. Se propone cobrar una tasa del 1% para patrimonios desde 5 hasta 15 millones de dólares, y una tasa de 1.8% para patrimonios sobre 15 millones de dólares. El patrimonio en el extranjero, incluídas las acciones, se van a considerar para el cálculo del pago de este impuesto.

- Con la reforma también se busca reducir la elusión y evasión fiscal, y que el sistema tributario sea más simple.

Una de las medidas para limitar la evasión y elusión de impuestos incluye la creación de un impuesto de 1,8% a las utilidades retenidas en sociedades cuyas rentas son mayoritariamente financieras. Hoy en día cuando las empresas, en lugar de distribuir las utilidades a personas, las distribuyen hacia sociedades, estas utilidades se siguen considerando retenidas y no pagan impuestos, y eso es lo que se intenta cambiar en la reforma.

¿Y qué pasa con los impuestos de arriendos?

La reforma reduce los beneficios a los dueños de propiedades que las ponen en arriendo. Actualmente, la ley permite que los dueños de dos propiedades DFL2 (propiedades de uso habitacional con menos de 140 m² destinadas a personas naturales) no paguen impuestos cuando ganan por su arriendo. Con la reforma tributaria, todo lo ganado por arriendos se sumaría a los ingresos para calcular el monto de impuesto que tienen que pagar sus dueños (no arrendatarios).

Además, hasta ahora los créditos hipotecarios tenían un beneficio: la parte de intereses que se paga con la devolución del crédito, permitía disminuir el pago de impuestos. La reforma propone limitar este beneficio a una sola propiedad.

Por otro lado, la reforma aumenta los beneficios para las personas que pagan arriendos, ya que les permitirá deducir de su pago anual de impuestos el pago de arriendo por hasta $450.000 pesos al mes. Por ejemplo, si alguien gana $1.500.000 y paga un arriendo de $450.000, el pago de sus impuestos se calculará en base a $1.050.000 ($1.500.000-$450.000).

¿Y ahora, qué viene?

El Gobierno va a presentar este proyecto ante el Congreso en cuestión de días. Es esperable que las medidas que efectivamente sean aprobadas sean algo diferentes a las propuestas, ya que, por no tener mayoría ni en la Cámara de Diputados ni en Sala del Senado, el Gobierno va a tener que lograr acuerdos con los parlamentarios fuera de su coalición. Por lo pronto debemos ver el proyecto de reforma como lineamientos alrededor de los cuales se van a decidir las nuevas reglas fiscales.