La discusión sobre una estanflación en la economía aparece cada cierto tiempo. La he leído un par de veces recientemente.

¿Qué es la estanflación?

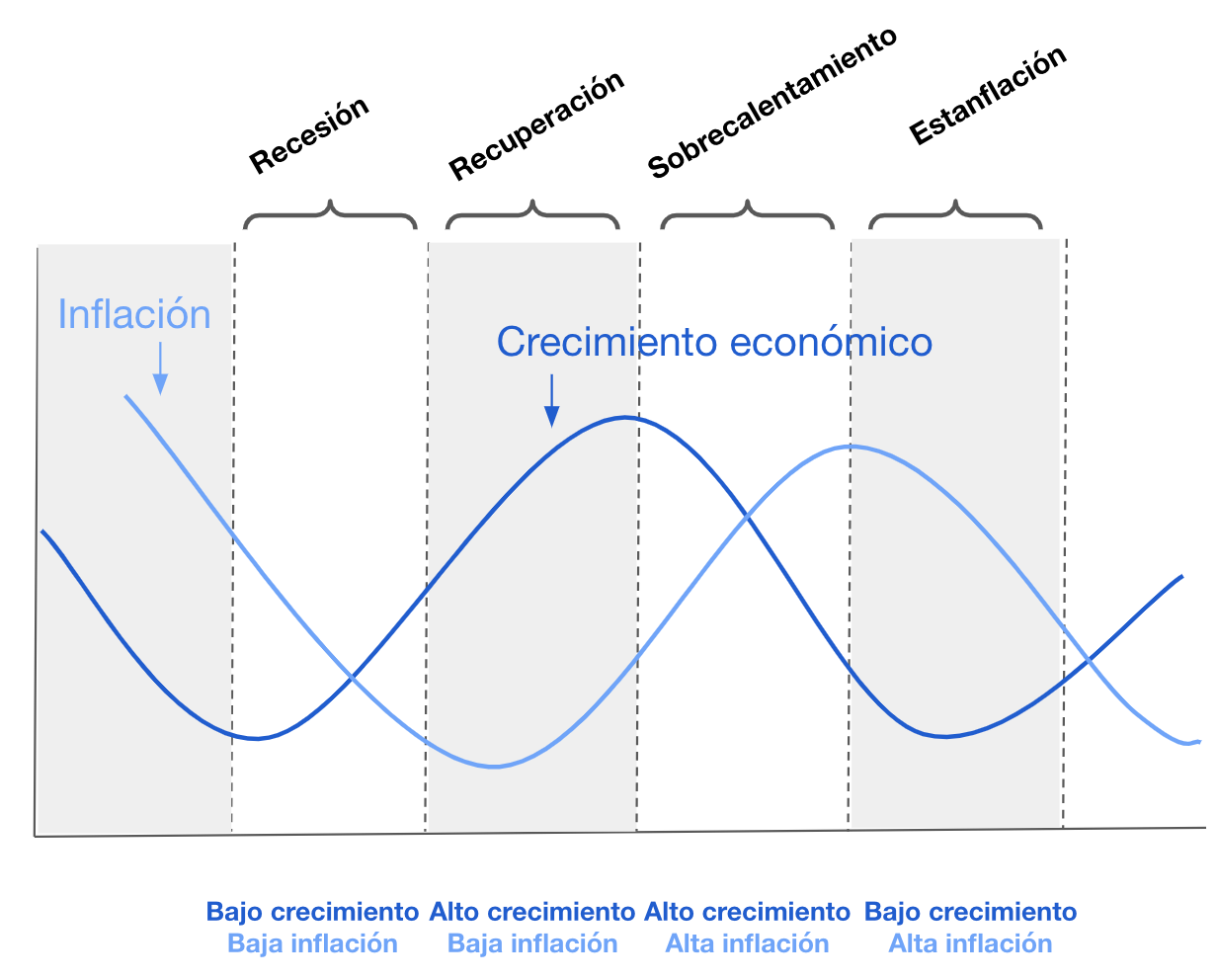

La economía tiene ciclos, y uno de los más ingratos es la estanflación: cuando una economía combina inflación alta con crecimiento débil y, muchas veces, desempleo elevado.

El concepto suena medio técnico, pero no es algo que le importe sólo a economistas, ya que en la práctica se ve así para el común de los mortales: el sueldo alcanza para menos, y justo al mismo tiempo conseguir pega se vuelve más difícil.

No existe un número oficial que diga "a partir de X% de inflación con Y% de crecimiento hay estanflación". Por eso los economistas suelen debatir si un país está o no en ese escenario.

El término fue acuñado en 1965 por el político británico Iain Macleod, combinando stagnation e inflation. Se volvió mundialmente conocido en los años 70, cuando la crisis del petróleo golpeó a gran parte de Occidente. Ahora volvió a circular en varias partes del mundo por el alza global del petróleo.

Jerome Powell, presidente de la Fed, opinó hace poco que no toda combinación de precios altos y crecimiento débil merece ser llamada estanflación. Dijo que él reservaría la palabra stagflation para algo mucho más serio, como lo que vivió Estados Unidos en los años 70.

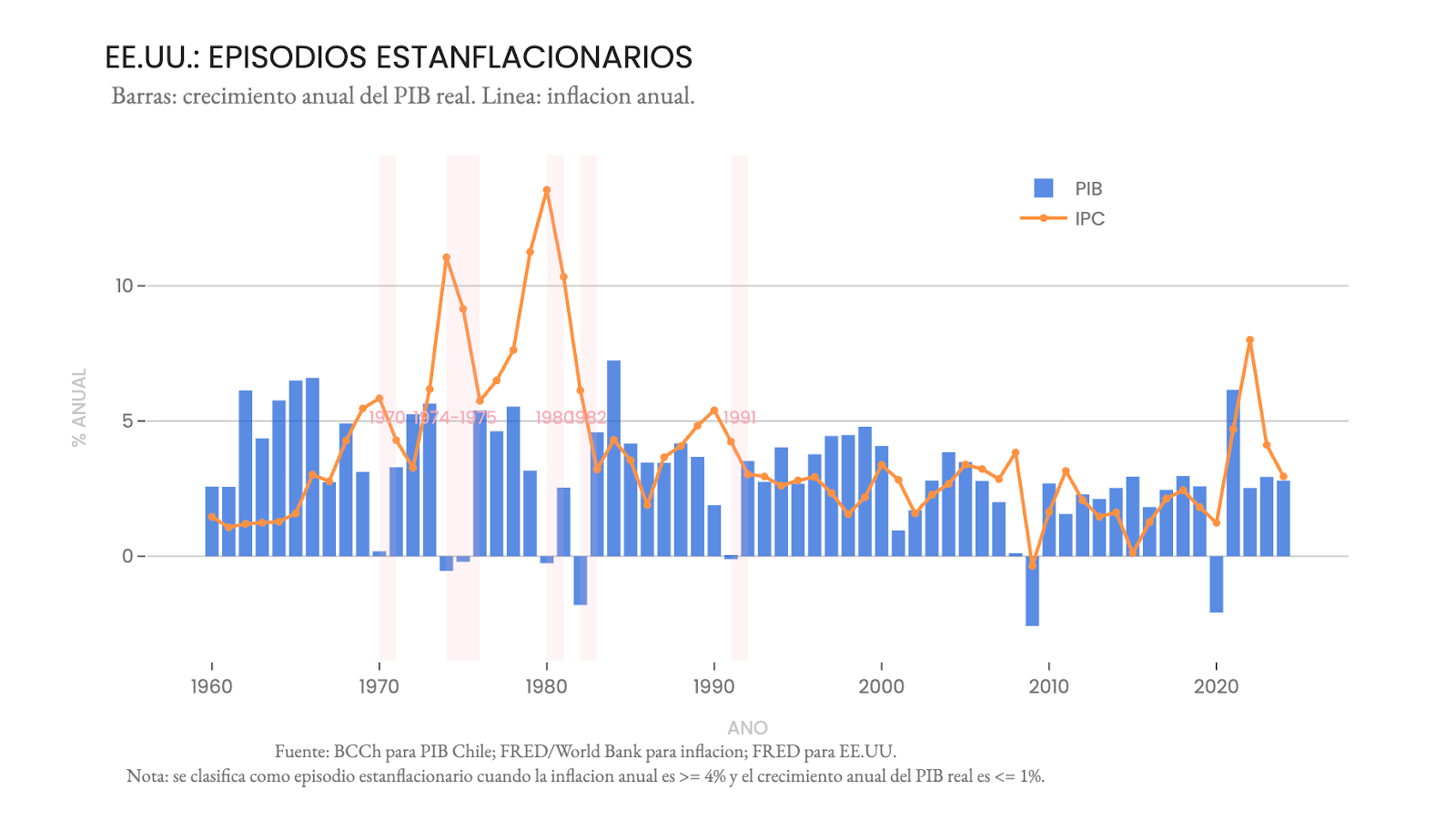

El ejemplo inevitable: los 70s en Estados Unidos

La economía estadounidense ya venía con problemas inflacionarios antes del embargo petrolero árabe de 1973 y antes del segundo shock de petróleo a fines de la década. El alza del crudo no creó el problema desde cero, pero sí lo empeoró mucho. La inflación empezó a sentirse como una costumbre. Eso es clave, porque cuando hogares, empresas y trabajadores empiezan a asumir que la inflación “va a seguir ahí”, es decir, cuando la inflación se arraiga en la economía, el problema se vuelve mucho más difícil de resolver.

Cuando hay estanflación surge un problema de política económica: si el banco central sube tasas para frenar la inflación, puede enfriar todavía más la actividad. Si baja las tasas para ayudar al crecimiento, puede echarle más bencina a los precios. En una estanflación de verdad, las herramientas empiezan a tirar para lados opuestos.

En ese entonces, fue necesario lo que se conoce como terapia de shock: la Fed de Paul Volcker terminó subiendo con fuerza las tasas de interés, provocando una recesión muy dura para resolver a fondo el tema de la alta inflación. Fue el tipo de medicina que nadie quiere repetir.

Por eso Powell hoy quiere marcar distancia.

Y tiene un punto. No todos los episodios tienen la misma intensidad. Hubo momentos que se parecieron a una estanflación “suave”: el shock petrolero de 1990-91, por ejemplo, elevó la inflación y coincidió con recesión en varias economías, pero no terminó en una espiral comparable a la de los años 70. La palabra sirve para describir una familia de problemas, no un único libreto.

También hay contraejemplos útiles. Después de la pandemia, muchos pensaron que el repunte inflacionario en Estados Unidos iba a terminar sí o sí en estanflación. No pasó. La inflación subió fuerte, sí, pero no se arraigó de la misma forma en las expectativas de largo plazo y el ajuste posterior fue bastante menos doloroso que el de los 80. Esa es una buena advertencia contra usar la palabra demasiado rápido.

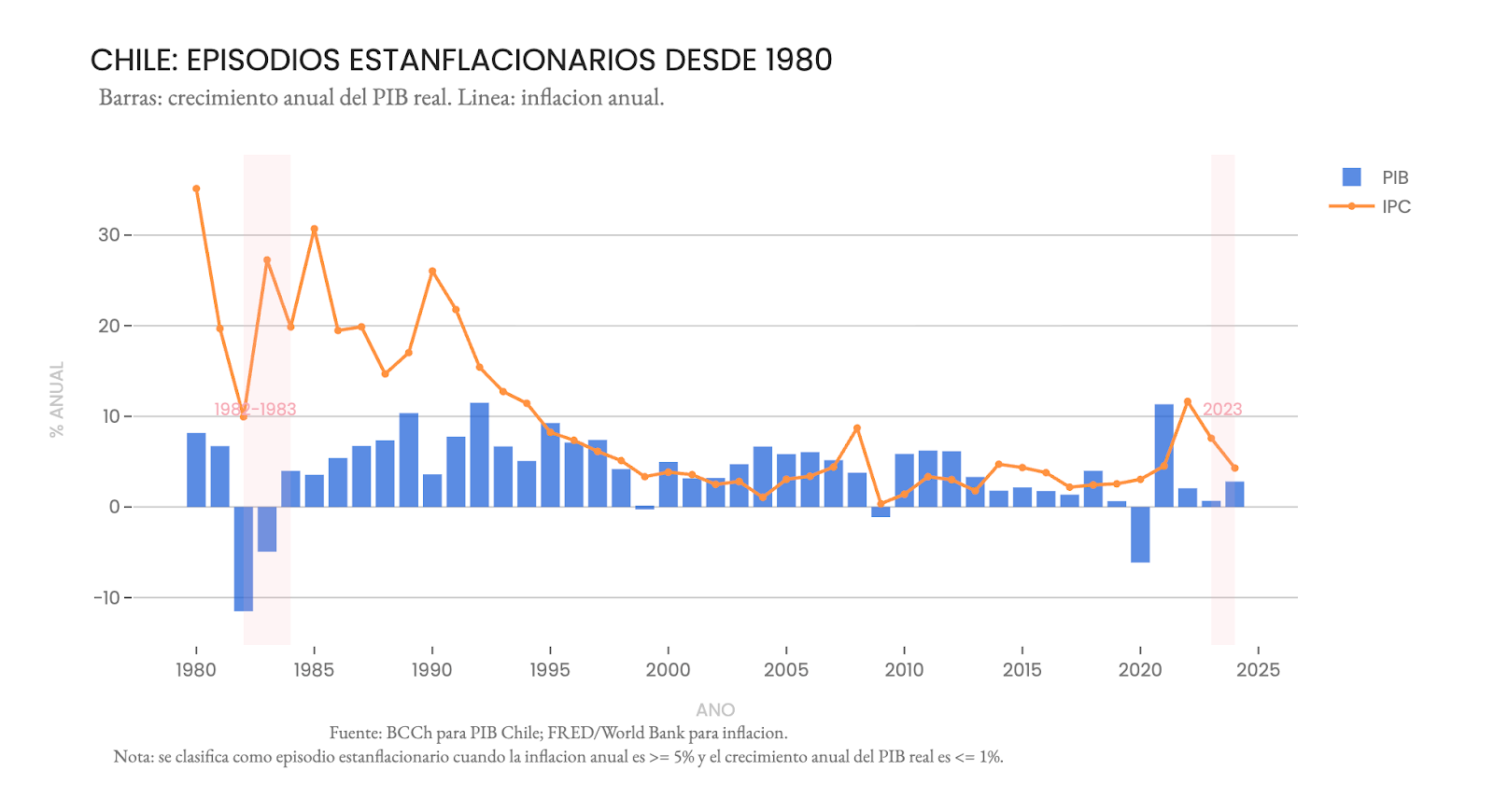

Episodios de estanflación en Chile

En Chile hubo episodios de estanflación, aunque no fueron idénticos al caso estadounidense. En los años 70, por ejemplo, el país vivió una combinación de recesión e inflación extrema; y en 1982-83, una nueva crisis mezcló caída de la actividad, desempleo muy alto e inflación todavía elevada.

Luego pasaron casi cuatro décadas donde vimos un crecimiento casi sostenido e inflación controlada. Y en 2023, post pandemia y retiros, hubo aires de estanflación: la economía creció poco y la inflación superó el 7%, pero a una escala bien diferente comparado con lo que pasó en los 70s y 80s.

Entonces, ¿Chile está en estanflación hoy?

No. Pero sí ha aumentado el riesgo de entrar eventualmente en una.

Antes del conflicto en el Medio Oriente, el panorama de la inflación había mejorado mucho. La inflación en doce meses había bajado a 2,4% en febrero. Eso era una señal importante: Chile venía saliendo del shock inflacionario anterior y la convergencia a la meta del Banco Central parecía bastante encaminada.

Pero el nuevo shock externo del petróleo complicó el escenario. En marzo, la inflación subió 1,0% mensual y 2,8% anual. No estamos hablando de una inflación fuera de control, pero sí de un rebote relevante. Más importante aún, el Banco Central advirtió que el alza del petróleo y de los combustibles podría empujar la inflación hacia la zona de 4% en el segundo trimestre.

Por otro lado, la actividad económica tampoco está particularmente dinámica. El PIB del primer trimestre probablemente registre una contracción y se hace cada vez más probable ver un crecimiento de alrededor de 1% o incluso menor en 2026. Eso no describe una economía en crisis. Pero sí una economía más lenta que recibe un incómodo shock de costos.

Si el petróleo se queda alto por varios meses y se traspasa de forma generalizada a los precios de otros productos y servicios, y si la debilidad de la actividad se profundiza, podríamos empezar a escuchar más discusión sobre una eventual estanflación leve.

Por otro lado, si el conflicto en Medio Oriente se resuelve pronto y las disrupciones al comercio se empiezan a disipar, la inflación podría comenzar a bajar en unos meses más.

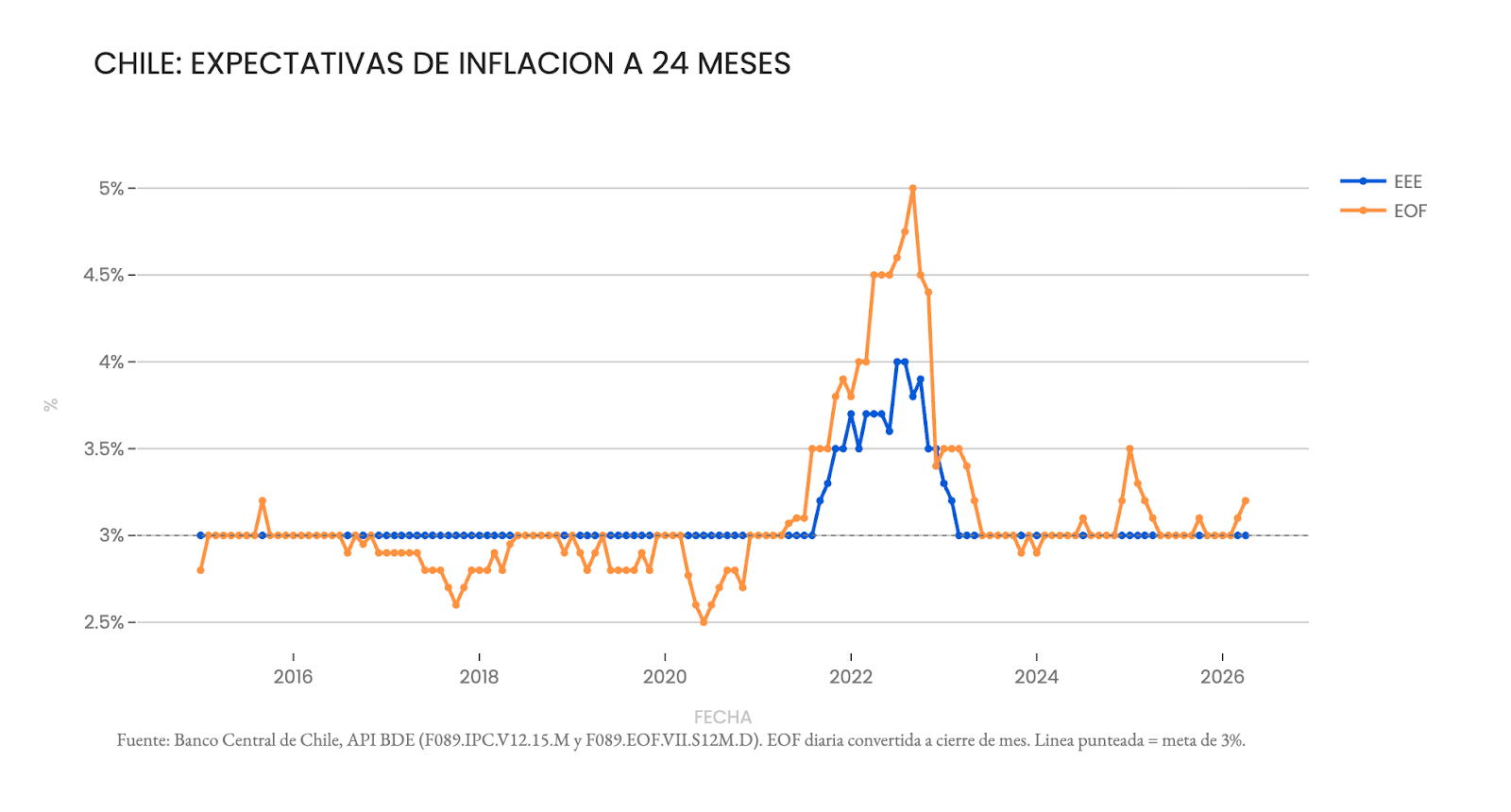

Algo importante a considerar es que las expectativas de inflación de mediano plazo siguen relativamente cerca de la meta del Banco Central. Es decir, estamos lejos de una situación como la de los 70s en que la alta inflación se arraiga y es muy difícil de combatir.

Independientemente de lo que pase, es importante recordar que la economía tiene ciclos que avanzan constantemente, y eventualmente se recuperan.