Hace algunos meses el Banco Central de Chile publicó la Encuesta Financiera de Hogares (EFH) 2024, el estudio más completo sobre cómo los chilenos manejan su dinero. Se entrevistó de manera presencial a 4.649 hogares entre julio de 2024 y enero de 2025, representativos de 6,7 millones de hogares a nivel nacional.

En Fintual tenemos datos de más de 180 mil clientes y sus más de 200 mil objetivos de inversión. Datos reales, no declarados en una encuesta: nombres de metas, montos, plazos, perfiles. Nos propusimos entender qué dicen esos nombres sobre cómo pensamos en Chile tanto en el ahorro como en la inversión.

Los datos de Fintual son el zoom a la minoría financieramente activa de Chile. La EFH es la foto completa del país. En este post cruzamos ambas miradas.

Un país de ladrillos, no de portafolios

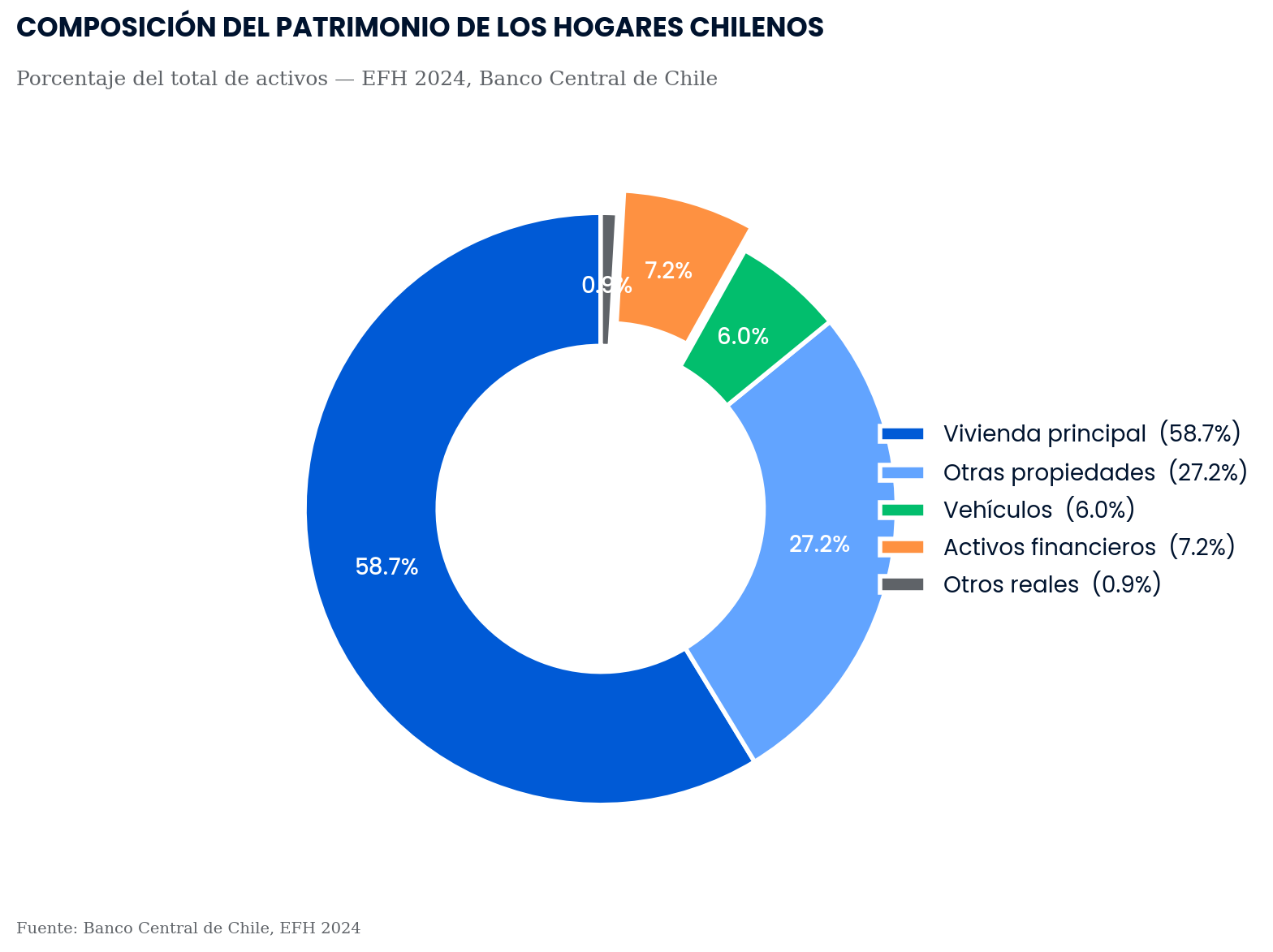

El 92% del patrimonio de todos los hogares chilenos son activos reales: casas, departamentos, terrenos, autos. La vivienda principal, por sí sola, representa el 59% de todo el patrimonio de los hogares chilenos.

Solo el 7% son activos financieros: productos de ahorro e inversión como cuentas de ahorro, depósitos a plazo, APV, seguros con ahorro, fondos mutuos, ETF, acciones y criptoactivos.

No solo pesan poco dentro del patrimonio total: además, pocos hogares siquiera tienen un activo financiero. Solo el 29% de los hogares tiene alguno. Y el instrumento más común no son los fondos mutuos ni las acciones: es la cuenta de ahorro. El ahorro en cuenta corriente —que tiene el 26% de los hogares— alcanza una mediana de $153.000. Es la plata para llegar a fin de mes, no un plan de inversión.

El ahorro defensivo en Chile

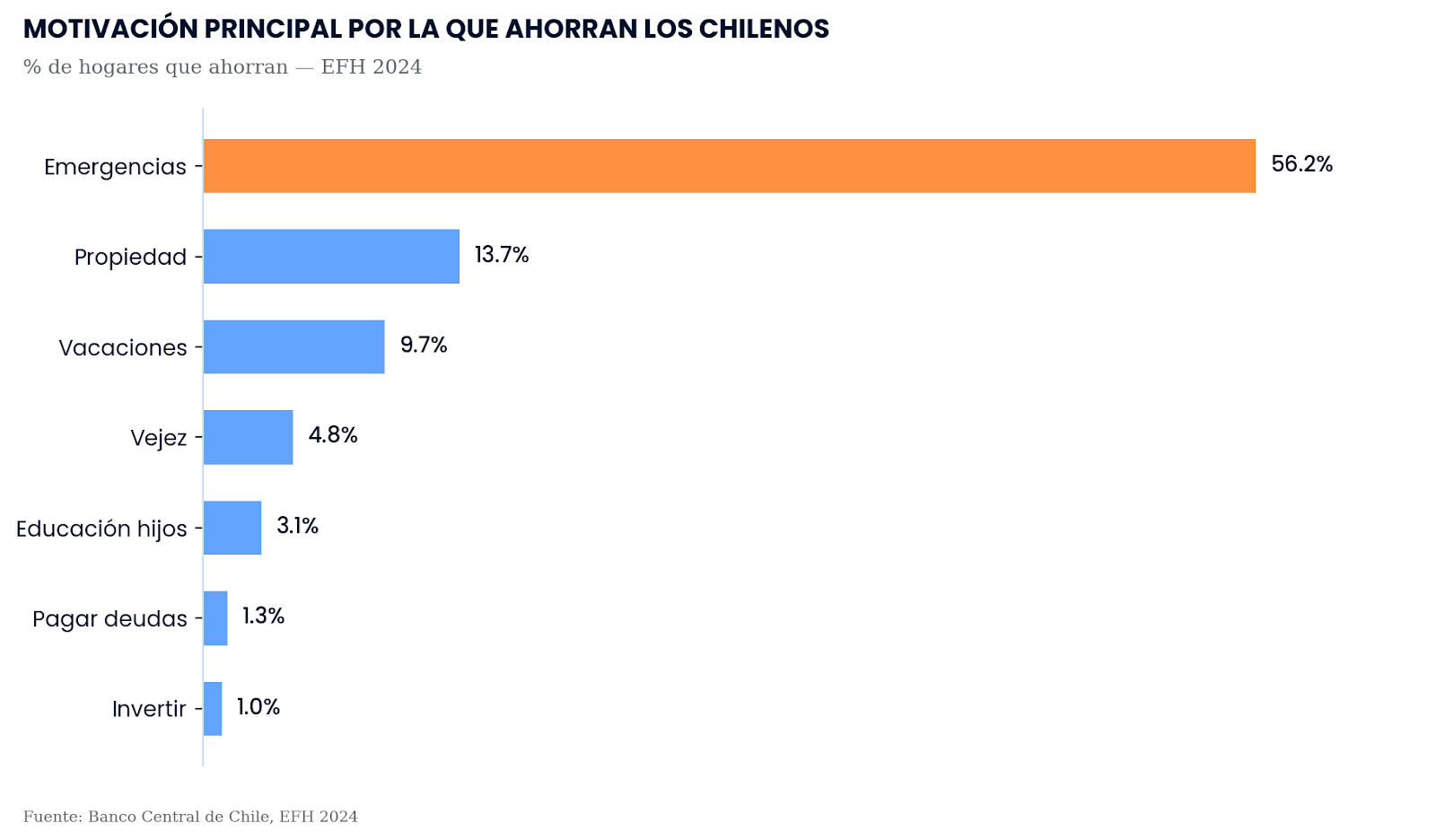

Según la EFH, solo el 34% de los hogares ahorró algo en los últimos 12 meses. De los hogares que ahorran, la motivación es principalmente hacer frente a gastos inesperados. Comprar una propiedad queda segundo con 14%. ¿Invertir en activos financieros? Solo el 1%.

La motivación de ahorrar para comprar una propiedad va decreciendo con la edad, y lo contrario pasa con las metas asociadas a jubilación.

En Chile ahorrar para la vejez no es una motivación relevante; solo el 4,8% de los hogares mencionó la vejez como motivación. De hecho, en los hogares cuyo jefe del hogar es menor de 35 años solo el 0,7% mencionó la vejez como motivación de ahorro.

Esta es una cifra que desde hace años es baja. Una encuesta de 1998-1999 aplicada por MORI preguntaba la principal motivación para ahorrar, y solo el 3,5% dijo que para la vejez. Si bien es cierto que en Chile hay un sistema de ahorro forzoso que podría explicar en parte por qué la cifra es tan baja, hay que considerar que para la gran mayoría de las personas, lo que ahorra de forma obligatoria no le será suficiente para mantener el nivel de vida que tenía antes de jubilar. En general, es necesario complementar la pensión con ahorros voluntarios para no bajar de forma drástica el nivel de ingresos al momento de jubilar.

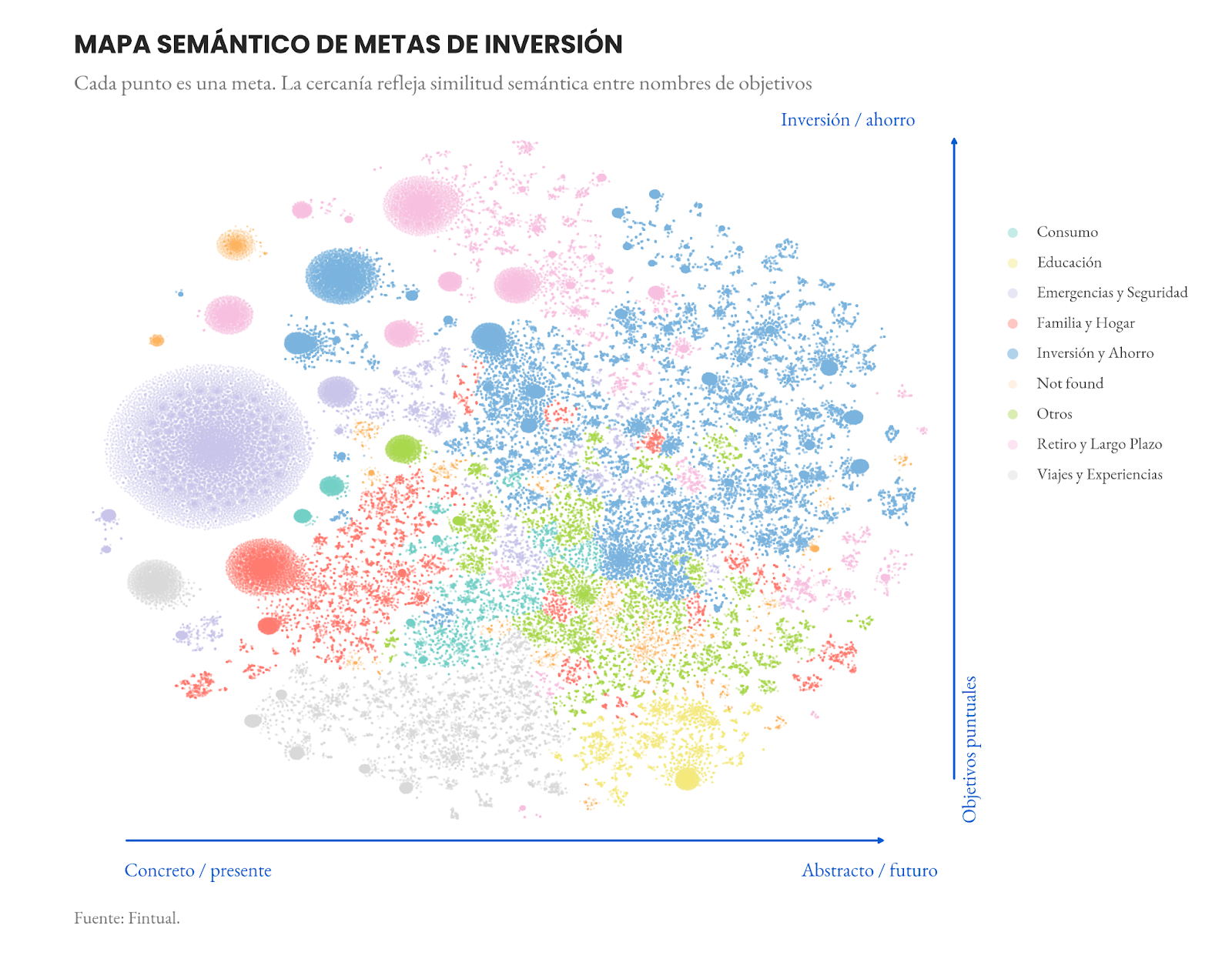

Al mirar las más de 200 mil metas anonimizadas de inversión activas que tienen los clientes de Fintual, encontramos diferencias interesantes. Cuando analizamos los nombres que les ponen, encontramos 8 grandes temas: inversión y ahorro, emergencia y seguridad, retiro y largo plazo, viajes, familia, educación, consumo, y otros.

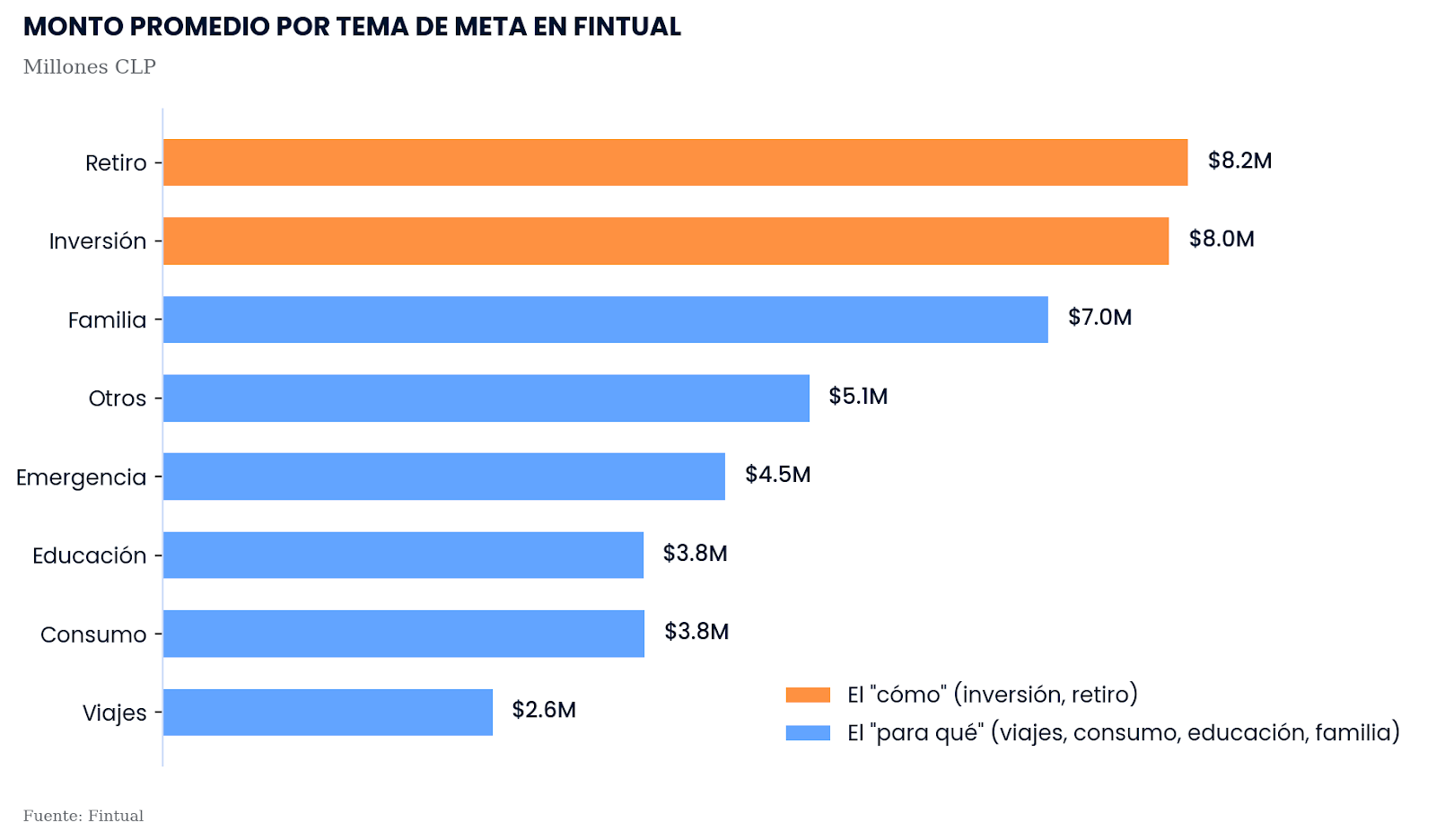

La EFH y las metas en Fintual no guardan equivalencia estricta, pero sí se pueden trazar patrones, y algo que contrasta es que en Fintual el tema dominante no es emergencias, sino inversión y ahorro, con casi 57 mil objetivos de ese tipo. Este tema casi duplica al segundo en número de objetivos. Y no solo por cantidad: también concentra los montos más altos, con una mediana de $2,2 millones por meta y un promedio de $8 millones. Retiro y largo plazo también está en el top, pero por monto promedio: sus metas promedian $8,15 millones. En el otro extremo, las metas de viajes promedian $2,6 millones y las de consumo $3,8 millones.

El “cómo” invertir acumula más patrimonio que el “para qué” ahorrar. Nuestros clientes ya cruzaron la barrera del ahorro defensivo, ahora ahorran con estrategia.

Pero eso no es lo normal en Chile. La EFH muestra que invertir en activos financieros sigue siendo una motivación minoritaria a nivel país. Fintual observa justamente el segmento que ya cruzó esa barrera.

El ahorro es un privilegio de pocos

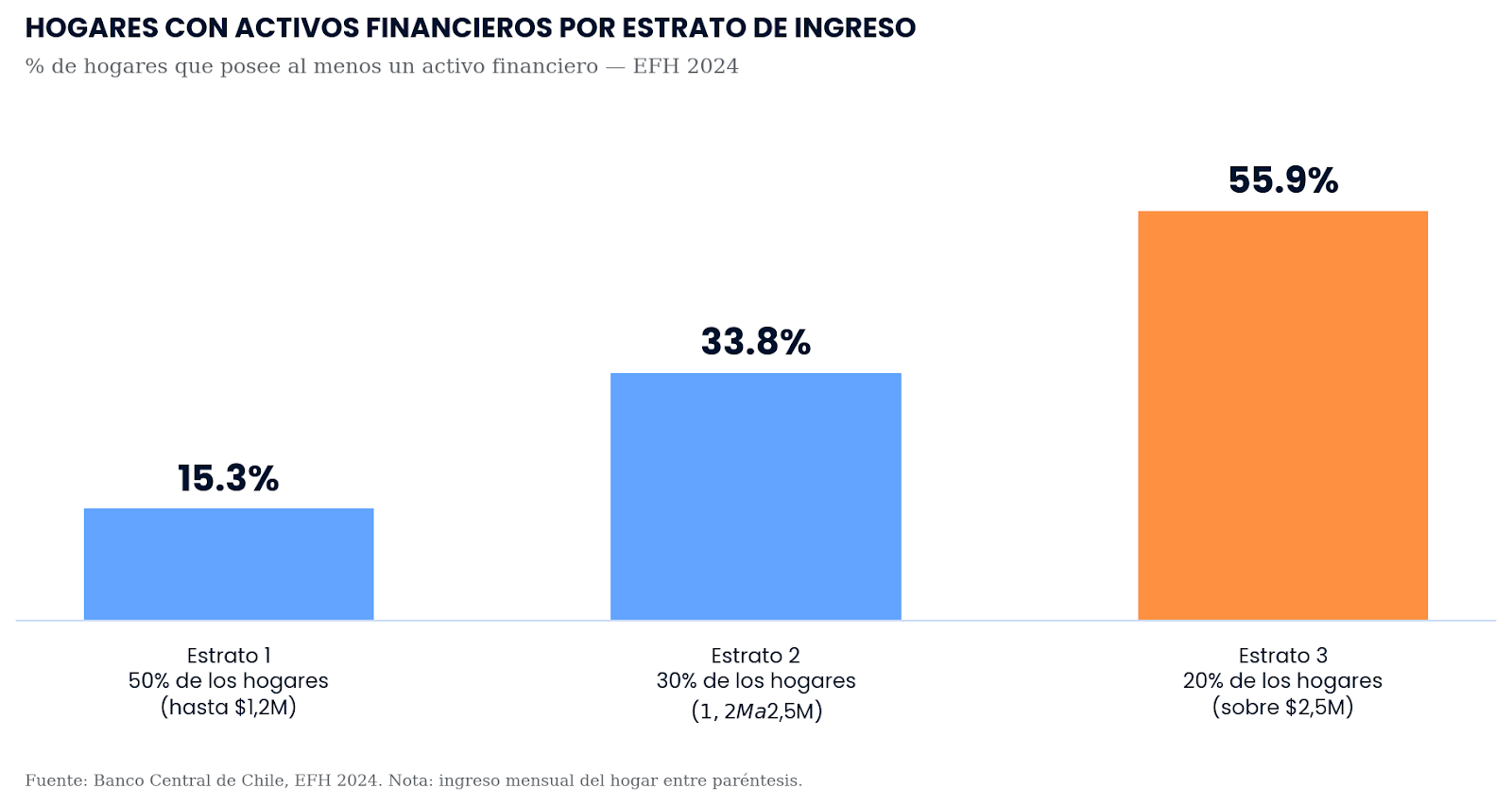

La mitad de los hogares de Chile gana menos de $1.168.760 al mes. En ese grupo, menos de 1 de cada 5 logra ahorrar algo. En el 20% de mayores ingresos, más de la mitad ahorra.

El acceso a activos financieros es aún más desigual: en la mitad de menor ingreso, solo el 15% tiene algún activo financiero, mientras que en el 20% de mayor ingreso, más de la mitad tiene activos financieros.

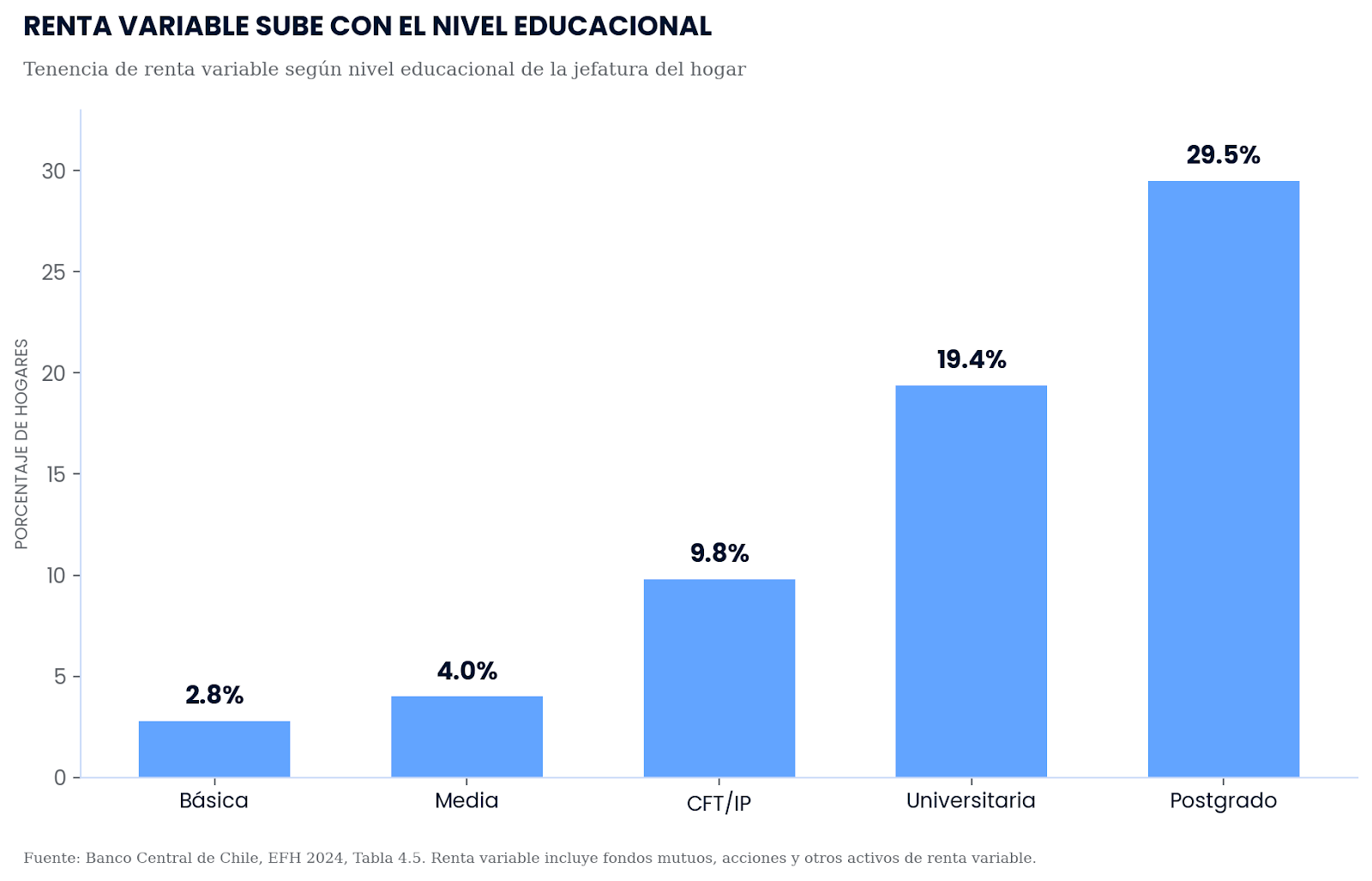

Como te contaba al comienzo: dentro del 29% de los hogares que tiene algún activo financiero, el instrumento más común es la cuenta de ahorro. Sólo uno de cada 10 hogares tiene fondos mutuos, ETF, acciones, cripto, u otros activos de renta variable.

Y la tenencia no se distribuye parejo. Por ingreso, apenas el 3% de la mitad de menores ingresos tiene renta variable, contra el 27% del 20% más rico. Por educación, el salto es igual de marcado: de 2,8% en educación básica a 29,5% en postgrado –diez veces más. Por edad, en cambio, la tenencia es relativamente estable entre tramos (alrededor de 10%)

Esto explica en gran parte el perfil de los clientes de Fintual: personas con ingresos sobre la mediana, con educación superior y con la holgura suficiente para pensar más allá de las emergencias.

La forma de invertir refleja el ciclo vital

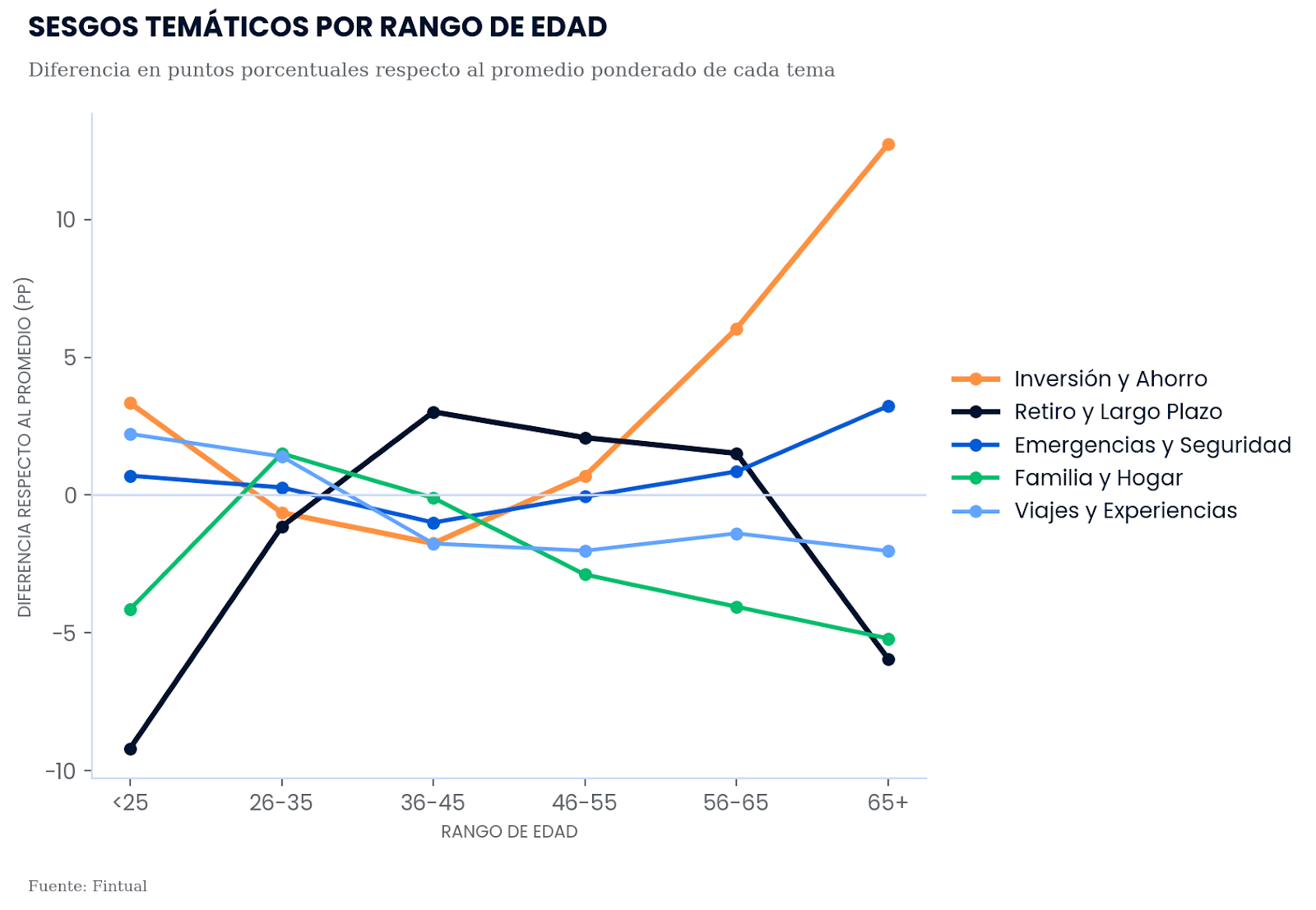

No existe una única forma de ahorrar e invertir. Cada persona lo hace por razones distintas y lo estructura de manera muy personal, con matices y sesgos que dependen de su contexto. Sin embargo, nuestros datos muestran que hay ciertos patrones asociados con la edad.

Cuando esos patrones se ordenan por edad, empiezan a aparecer regularidades más claras. No porque cada generación ahorre igual, sino porque ciertas metas tienden a ganar o perder relevancia según la etapa de vida:

- Menores de 25 años: piensan más en el “para qué”. En menores de 25 años, el retiro pesa poco, mientras viajes, consumo y educación tienen más presencia relativa que en tramos mayores. No es lo óptimo porque ahorrar desde temprano para el retiro multiplica los beneficios, pero también es natural que, por verse más lejano, el retiro no aparezca en sus prioridades.

- Entre 26 y 35 años: la educación pierde fuerza y empieza a surgir con más peso el hogar y la familia. Es la etapa de empezar a construir una vida más estable.

- De 36 a 45 años: los viajes caen en importancia, mientras que la educación vuelve a aparecer, pero esta vez para los hijos. Lo más importante: las metas ligadas a jubilación comienzan a crecer con fuerza.

- De 46 a 55 años: jubilación y largo plazo ya están consolidados como foco central del ahorro.

- 56 a 65 años: la educación vuelve a caer en importancia, la jubilación predomina, y se acumulan los patrimonios más altos.

- Mayores de 65 años: el ahorro se vuelca más a inversión general y seguridad, con patrimonios más altos que en los tramos anteriores. Ya no se trata de crecer, sino de proteger lo acumulado.

Es, en el fondo, la misma película de nuestra vida, vista desde los nombres que damos a nuestras metas.

Estos datos están en línea con otros estudios académicos que encuentran que la mayor proporción de la gente que ahorra para la vejez tienen entre 41 y 60 años.

Sesgos por características sociodemográficas

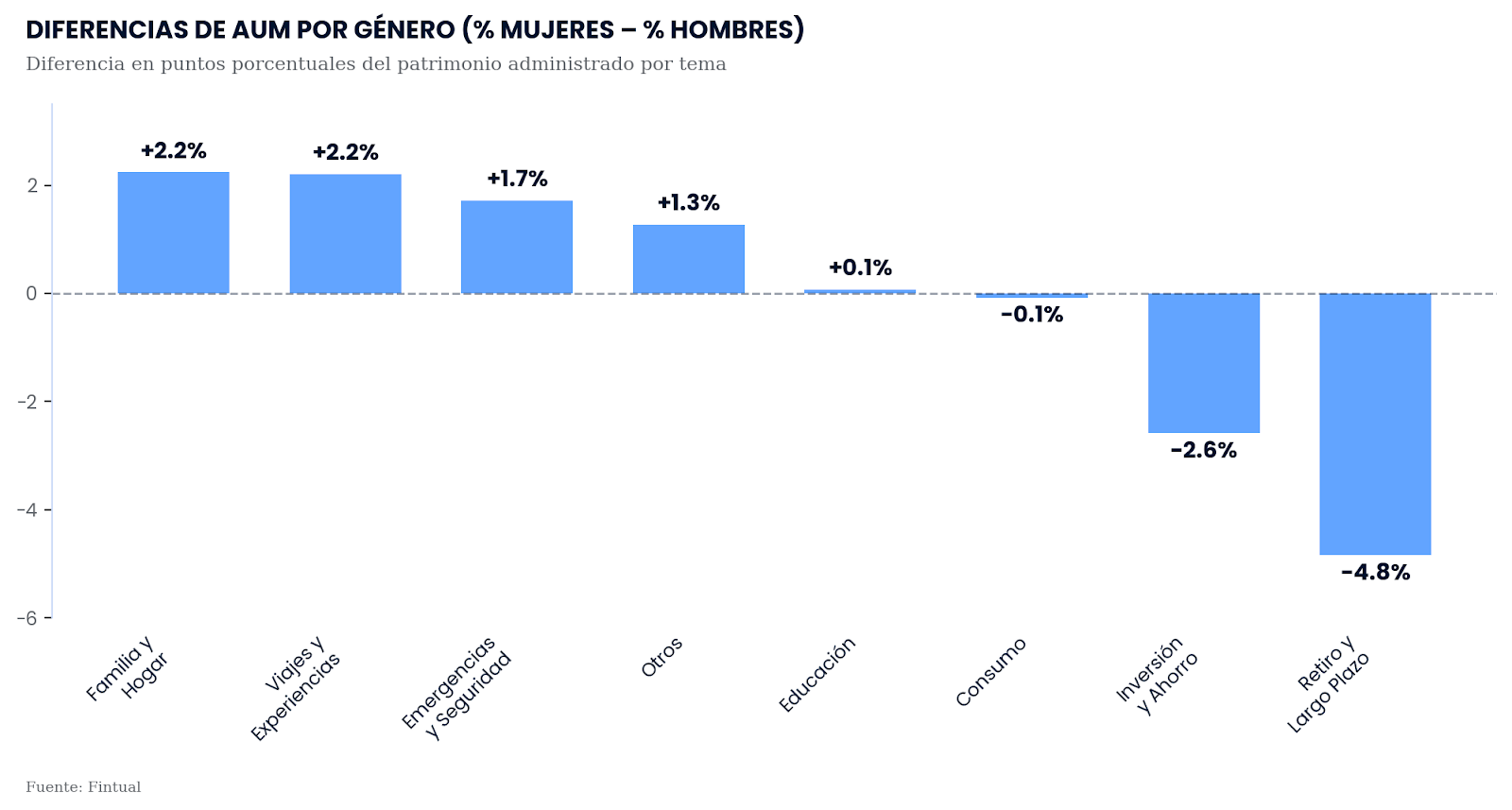

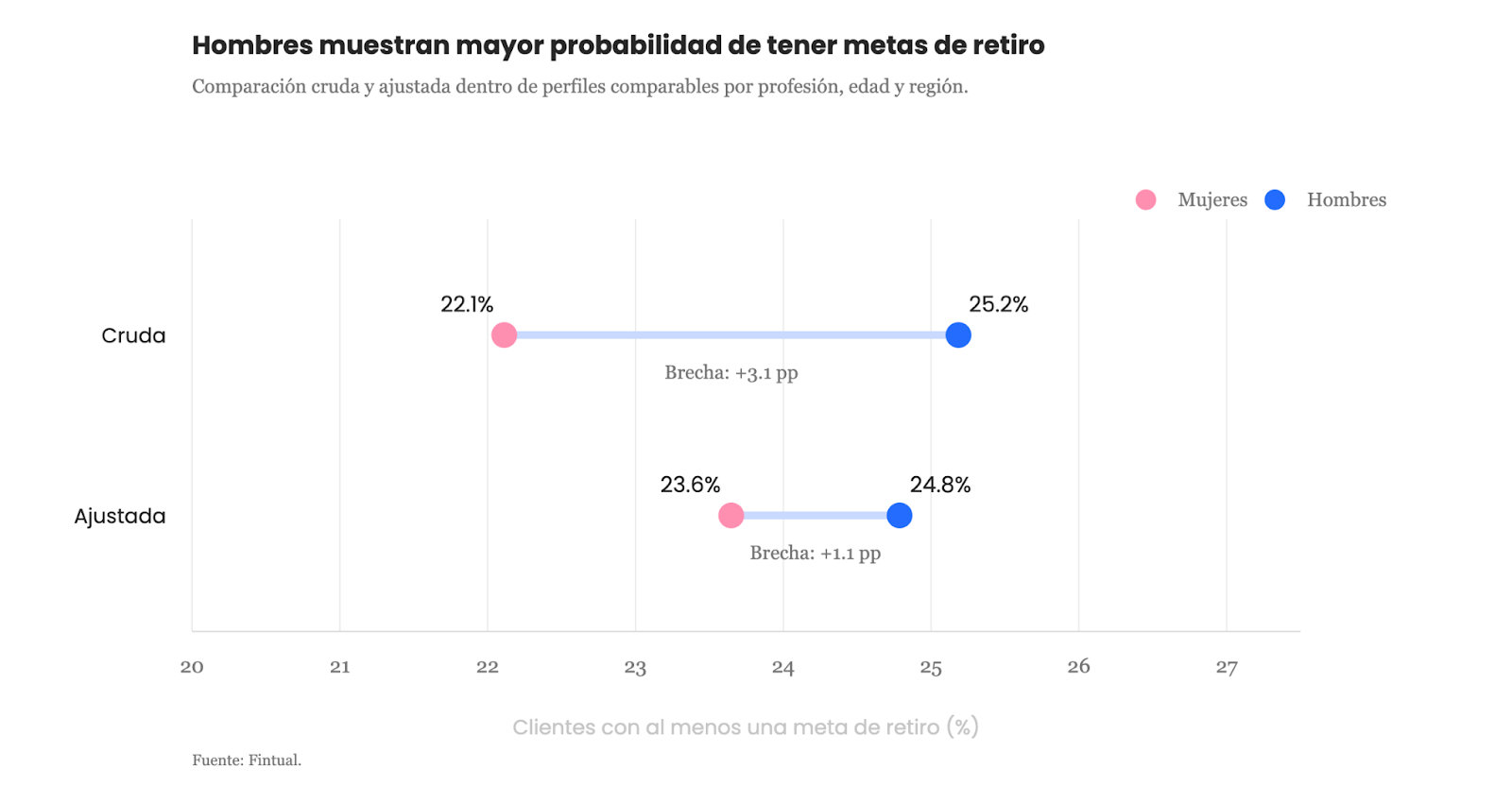

En Fintual, las mujeres sobreponderan viajes (12,1% vs 7,4%), familia (12,2% vs 10,8%) y emergencia (17,3% vs 15,7%). En cambio, los hombres concentran más en retiro y largo plazo: 15,1% vs 13,3%.Mediante un análisis estadístico encontramos que la probabilidad de tener metas de retiro es 3,1 puntos porcentuales mayor en hombres que en mujeres. Aunque al comparar clientes similares en profesión, edad y región la diferencia cae a 1,1 puntos. Es decir, parte importante del gap se explica por composición, aunque persiste una diferencia dentro de perfiles comparables.

Para APV la brecha es todavía más fuerte. Incluso entre perfiles comparables, los hombres tienen cerca de 25% más probabilidad de tener una meta que menciona APV.

Que las mujeres ahorren más en viajes o familia puede ser un tema de preferencias. Que ahorren menos para la jubilación puede deberse a factores culturales, precariedad laboral o a una inclinación a priorizar el bienestar familiar antes que el ahorro individual. Pero sea por la razón que sea, es problemático porque tiene consecuencias en la seguridad financiera futura.

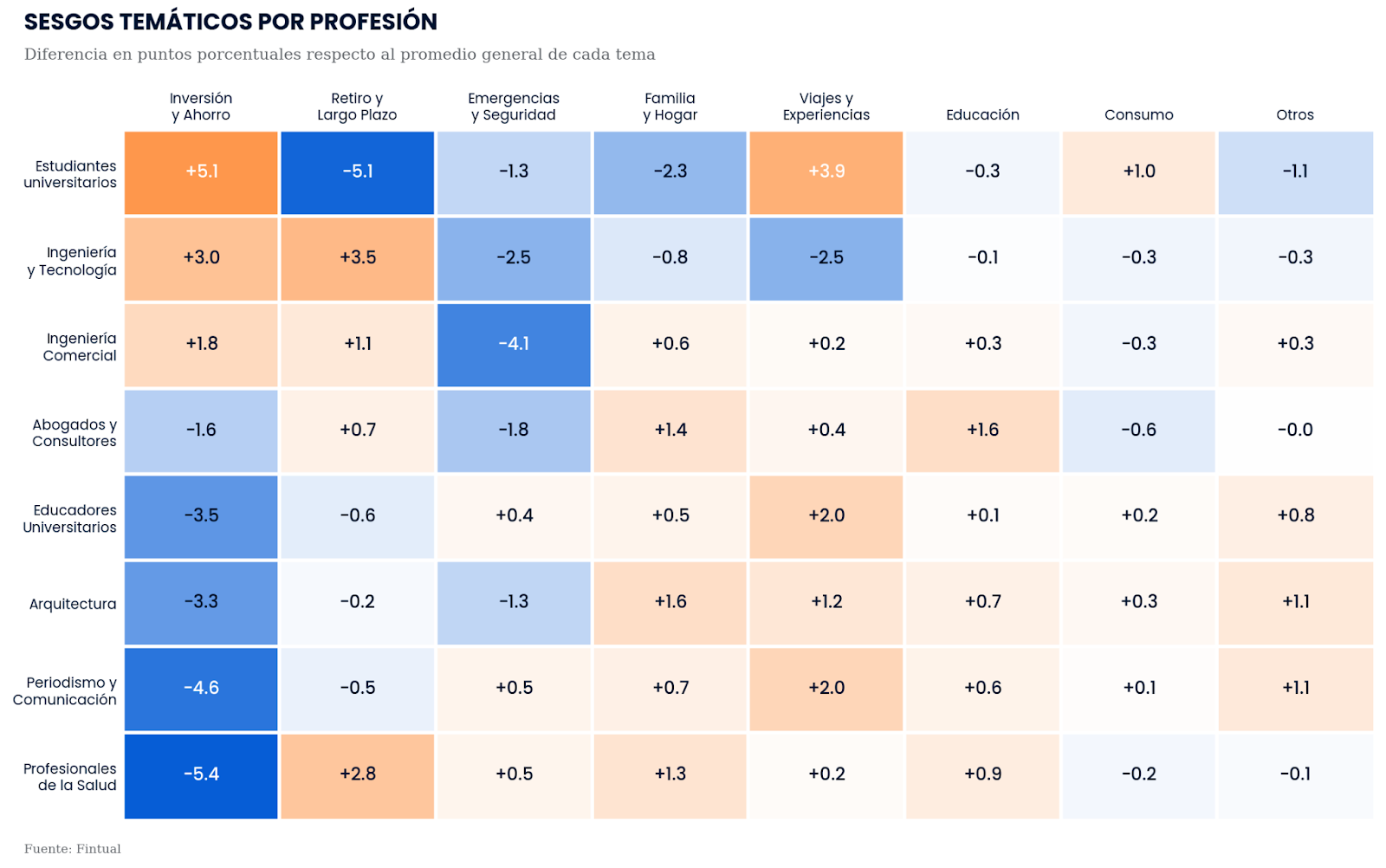

También existen algunos patrones por profesión. Los datos revelan que profesionales de la salud, tecnología e ingeniería tienden a priorizar más el largo plazo.

La deuda del conocimiento financiero y el espacio por recorrer

La EFH 2024 midió por primera vez la alfabetización financiera con tres preguntas: interés simple, interés real y diversificación. El resultado promedio fue 1,7 respuestas correctas de 3. Y el 39% responde bien la pregunta sobre interés real.

En la mitad de los hogares con menores ingresos el indicador baja a 1,5 de 3. En el quinto de los hogares con mayores ingresos sube a 2,0. Las personas con postgrado llegan a 2,0; las de educación básica se quedan en 1,2.

Cuando cruzamos los datos de 200 mil metas de inversión con la radiografía del Banco Central, el panorama es un país donde el patrimonio es la casa, el ahorro es defensivo, el conocimiento financiero es limitado y los instrumentos de inversión son, en general, aún territorio de una minoría educada y de ingresos altos.

Los clientes de Fintual sobrerrepresentan a esa minoría. Pero los patrones que vemos en ellos, el ciclo de vida, la brecha de género, la relación entre educación y comportamiento financiero, son un reflejo amplificado de lo que pasa en todo Chile

El 71% de los hogares chilenos no tiene ningún activo financiero. Más allá de la estadística, demuestra que existe un espacio enorme donde hay personas que podrían tomar mejores decisiones con su plata, si tuvieran las herramientas y el conocimiento para hacerlo.

Ese es, al final, el desafío. No se trata solo de que más gente invierta, sino de que más gente pueda hacerlo para mejorar su bienestar financiero. Cerrar la brecha de conocimiento, simplificar el acceso y acompañar a cada persona en su propio camino — desde la que ahorra $100.000 al año para emergencias hasta el que administra millones con estrategia.

No existe una forma única de ahorrar. Pero sí existe una mayoría del país que todavía no empezó.

Fuentes: Banco Central de Chile, Encuesta Financiera de Hogares 2024 — Documento de Resultados y Presentación de Resultados. Fintual, "Lo que dicen los nombres de tus metas de inversión" — Análisis de más de 200 mil objetivos de inversión.

Nota metodológica: La EFH no incluye ahorro previsional obligatorio. Los datos de Fintual corresponden a comportamiento observado (nombres de metas), no a encuestas declarativas. Se excluyeron las metas sin tema asignado. Los gráficos de ciclo de vida y género de Fintual usan datos reales calculados sobre 189.836 metas con tema asignado.

Anexo metodológico: cómo lo analizamos

El proceso combinó IA más tradicional (machine learning) con IA generativa.

Primero transformamos cada nombre en un vector matemático que captura su significado —lo que en el mundo técnico se llama embedding. Con eso pudimos comparar nombres distintos y ver cuáles estaban más cerca en significado.

Después usamos algoritmos de agrupamiento para juntar metas parecidas. Así aparecieron clústeres donde convivían, por ejemplo, “viaje a Disney” con “vacaciones en Florida”, o “inversión arriesgada” con “fondo agresivo”. Luego, un modelo generativo revisó cada grupo y propuso etiquetas que resumían su esencia.

El resultado: más de 200 grupos distintos, que van de desde estrategias de inversión, como “Inversión arriesgada, mediano plazo” hasta elementos de consumo como “Vacaciones a Japón”, “postgrados”, entre otros.

Al proyectar cada objetivo como un punto en el gráfico, aparece una tendencia clara que separa los conceptos. En el eje horizontal se distinguen metas más concretas, como “reserva” o “gastos comunes”, de otras más abstractas, como “metas a futuro” o “libertad financiera”. En el eje vertical, en cambio, se diferencian los objetivos puntuales, por ejemplo, “vacaciones” o “automóvil”, de aquellos centrados en la inversión, como “APV”, “inversión moderada” y similares. También vemos que existen varios grupos “canónicos” como reserva, primera inversión, jubilación y otros (que son nombres por defecto que la plataforma ofrece al crear un objetivo).

Luego de este primer análisis, usamos otro modelo de IA generativa para ver el gráfico, entender sus grupos y proponer una separación global.

El modelo encontró 8 grandes temas globales:

- Inversión y ahorro: el tema más masivo, su foco es en las características de la inversión, sus clústeres hablan de niveles de riesgos, plazos, estrategias de inversión, etc.

- Emergencia y seguridad: Similar al tema de inversión, pero el foco es la preservación de capital y cubrir emergencias.

- Retiro y largo plazo: similar al tema de inversión, pero en contraste a emergencia, este claramente salta a elementos de largo plazo, APV y ahorro previsional.

- Viajes y experiencias: Son grupos relacionados con el viajes, vacaciones o eventos. Desde “lollapalooza 2026”, “luna de miel” o

- Familia y hogar

- Educación

- Consumo

- Otros