No es un sorteo ni nada.

Puedes hacer las dos cosas todos los años si quieres. Depende de ti.

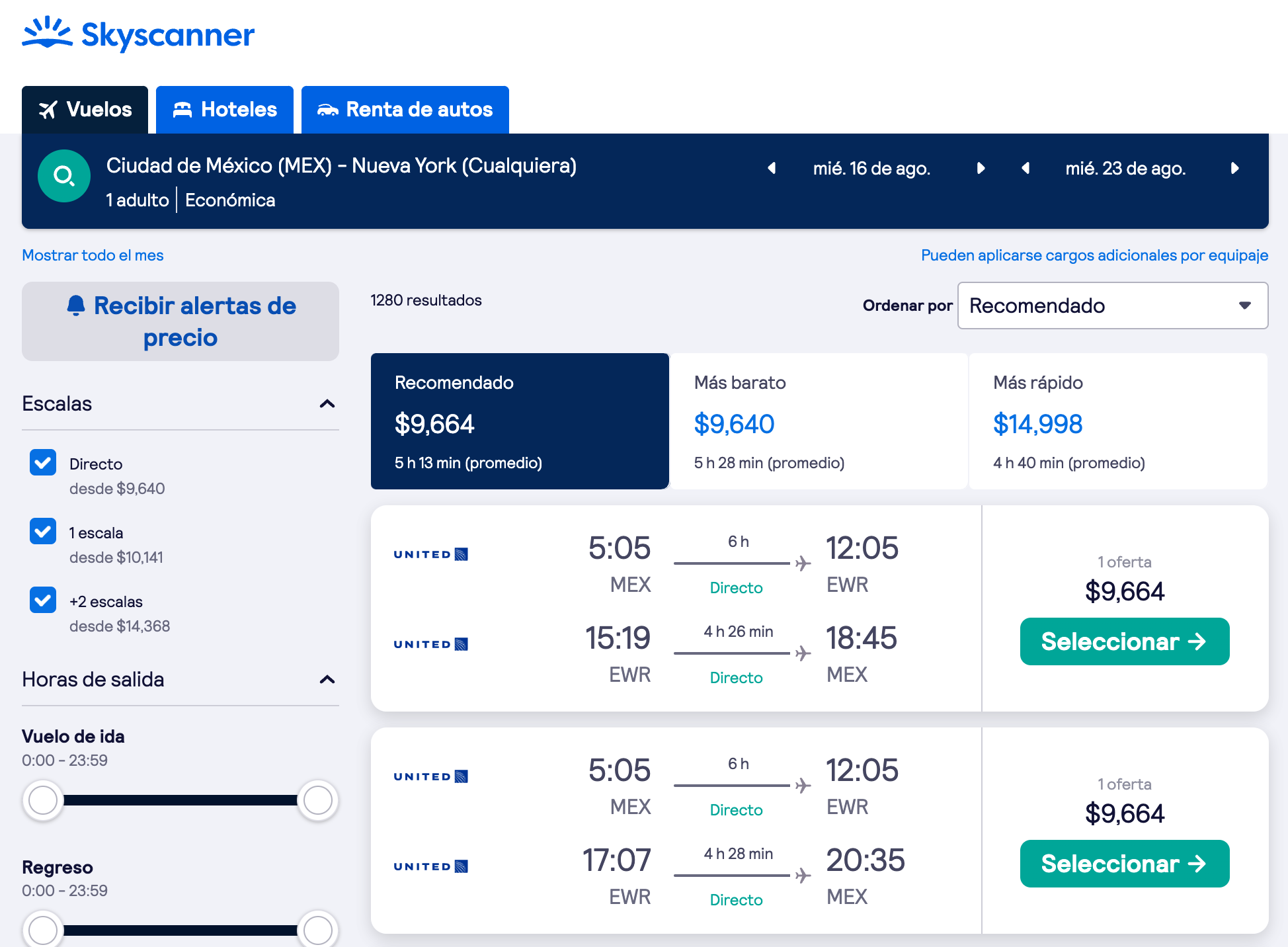

Ahorrar para tu retiro es una excelente oportunidad para que te regresen impuestos en tu declaración anual. Te pueden regresar tanto que te alcanzaría para un vuelo redondo de la CDMX a Nueva York.

En serio. Ahí te va cómo puedes hacerlo.

Ahorra y el SAT te devuelve impuestos

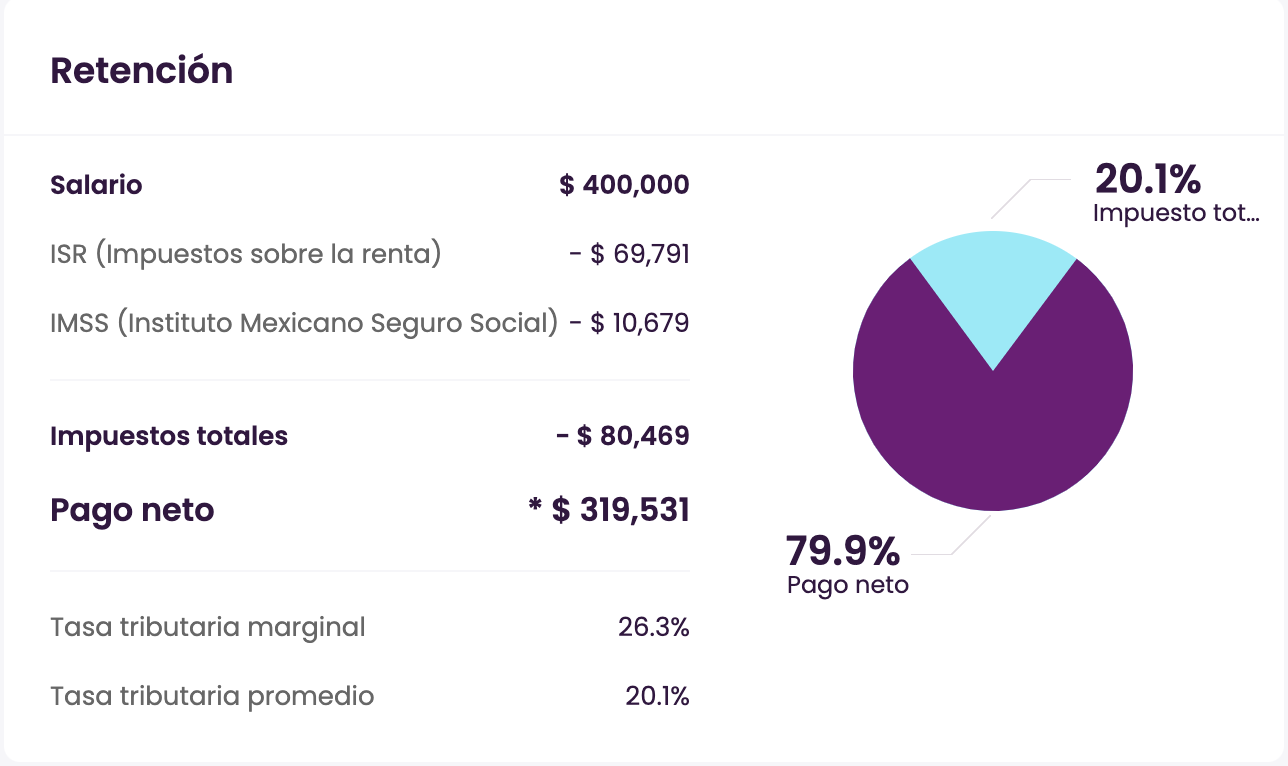

Tomemos el caso de una persona que gana $32 mil brutos —o sea, antes de impuestos– al mes.

Contando aguinaldo y prima vacacional, son $400 mil pesos al año.

Un Plan Personal de Retiro (PPR) te permite ahorrar hasta 10% de tu sueldo bruto y ese dinero se reduce de los ingresos sobre los cuales pagas impuestos.

El 10% de 400 mil son 40 mil pesos, sobre los cuales esta persona ya no tendría que pagar impuestos por el beneficio fiscal.

Y como ya le pagó al SAT —el patrón retiene este impuesto al momento de pagar la nómina—, le regresan esa lana cada año al hacer la declaración anual.

¿Cuánto dinero te devuelven?

La diferencia entre los impuestos totales que le tocaba pagar en el primer caso sin aportaciones al PPR ($80,469) y lo que tiene que pagar después de hacer aportaciones ($69,951):

$80,469 - $69,951 = $10,518 de ahorro fiscal

Suficiente para un vuelo redondo a Nueva York:

Y es temporada alta; en verano.

Nada de andarse quedando varado en el aeropuerto porque hubo nevada como si estuviéramos en Mi pobre angelito 2.

¿Por qué te devuelven dinero por ahorrar?

Porque al gobierno le conviene que ahorres para tu retiro y está dispuesto a darte beneficios –como dispararte un vuelo redondo a Nueva York– para que lo hagas, ya que muy poca gente piensa en su retiro.

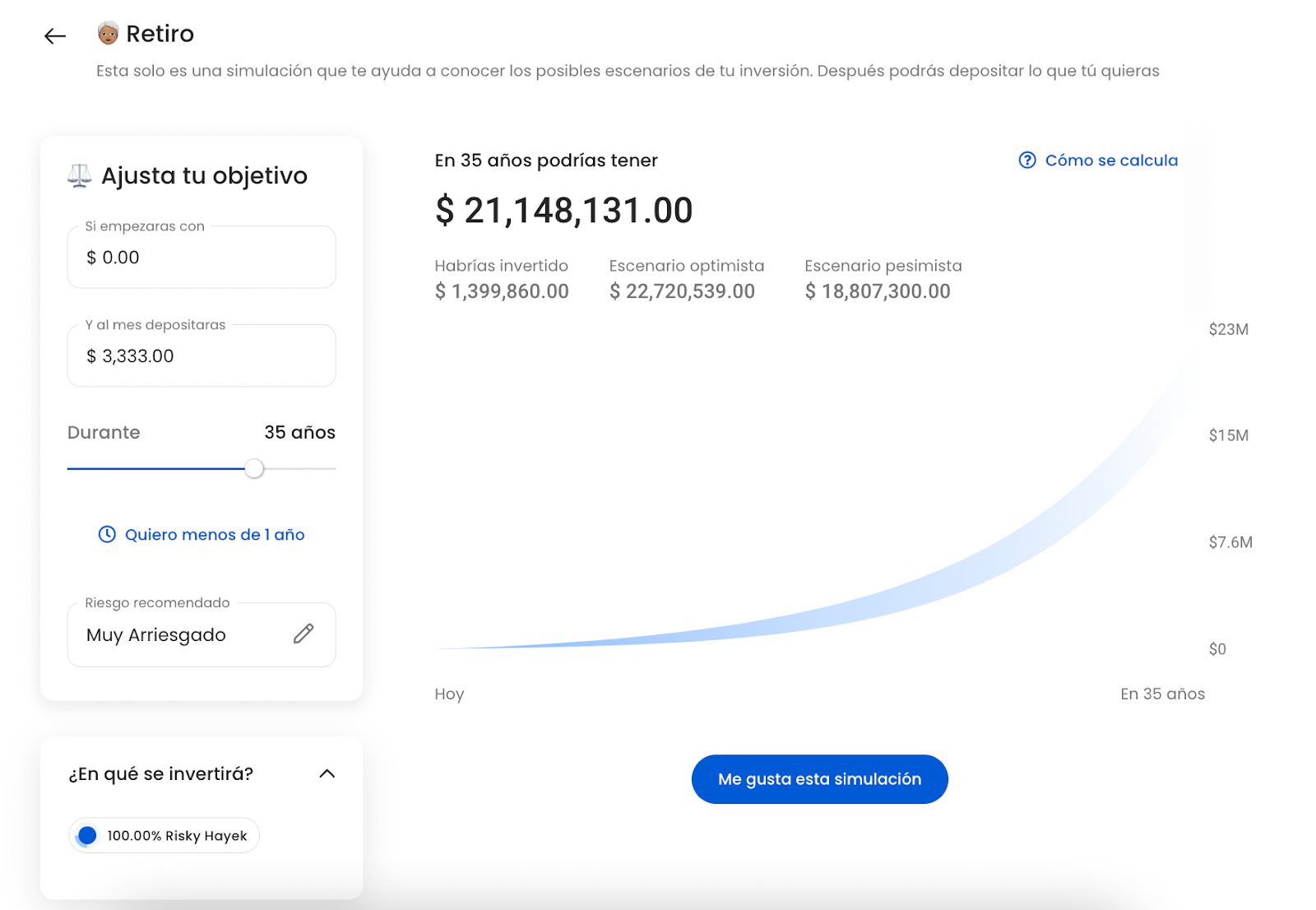

Lo mejor es que ese dinero que ahorras se puede quedar invertido. $40 mil al año son $3,333 al mes.

Después de algunos años, podría verse así:

Además de haber paseado por Broadway y visto muchos partidos de los Yankees, también tus nietos pensarán que eres Rico McPato.

Ojo, no tienes que ahorrar forzosamente el 10% de tu salario ni hacerlo en pagos mensuales; puedes ahorrar lo que quieras en el momento del año que quieras.

Pero claro que entre más ahorres, mayor será el beneficio fiscal que obtendrás.

¿Cómo contratar un PPR? ✍️

Esa es la mejor noticia.

En Fintual tenemos el primer Plan Personal de Retiro 100% digital, y es muy flexible: no hay montos mínimos y tampoco plazos forzosos.

Puedes crear un objetivo PPR desde tu cuenta y utilizar nuestro simulador (sin compromiso) para ver cómo podría comportarse tu inversión para el retiro.

Si te queda alguna duda sobre cómo funcionan los PPR o el beneficio fiscal que puedes obtener, mándanos un mensaje al chat y con mucho gusto te ayudamos a resolver tus preguntas.

También damos los mejores tips sobre los mejores hot dogs en Manhattan.

👀 Algo adicional:

El límite de deducción de impuestos por aportaciones a un Plan Personal de Retiro está topado a 10% de tu sueldo bruto anual ó 5 UMAs elevadas al año ($189,222 MXN en 2023), lo que sea menor.

Puedes ver las características de los fondos de inversión en Fintual a través de fintual.mx/docs.

Es importante recordar que rendimientos pasados no garantizan rendimientos futuros.