La historia universal que nos enseñaban en el colegio giraba principalmente en torno a Europa. Los acontecimientos que pasaban allá eran los que importaban para marcar el inicio y término de las etapas de la historia: Imperio romano, Renacimiento, Revolución francesa, etc. El resto del mundo, bien, gracias.

Y pese a los esfuerzos de varios historiadores para entender la experiencia humana en su totalidad, seguimos mirando a Europa como ejemplo en varias materias: moda, deporte, cultura y hasta regulación.

Para esto último incluso existe un concepto: el “Efecto Bruselas”, que se refiere a cuando los estándares regulatorios de la Unión Europea se convierten en los estándares mundiales que todos intentamos alcanzar o copiar.

En Chile los ejemplos más recientes son la Ley de Protección de Datos, inspirada en el célebre General Data Protection Act (GDPR) y el actual proyecto de ley que regula la inteligencia artificial, inspirado en el AI Act.

Nuestra regulación financiera también está fuertemente influenciada por estándares europeos. Aquí no seguimos a la UE, sino al Reino Unido con su modelo Twin Peaks, que lejos del onirismo de la serie de David Lynch, se caracteriza por tener dos pilares bien definidos sobre los que se sustenta la supervisión del mercado de capitales: regulación prudencial y regulación de conducta, que explico más adelante.

Mirar Europa para crear nuevas regulaciones no es necesariamente una mala idea. Pero hacerlo sin aplicar los ajustes necesarios a nuestra realidad, sí lo es.

GDPR y Ley de Protección de Datos chilena

Ambas normas regulan la forma en que las entidades pueden recolectar, usar, almacenar y compartir los datos personales de las personas. Pero la manera en que se implementó cada una, difiere bastante.

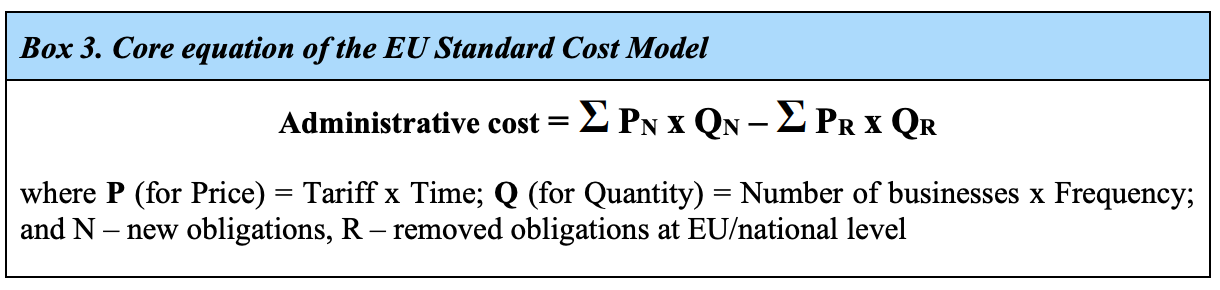

Antes de emitir el GDPR, la Comisión Europea elaboró un informe en el que se evaluaron distintas opciones (policy options) para regular la protección de datos. Para cada opción se detallaban sus costos y beneficios, y un análisis de la magnitud de su impacto económico. En la medición consideraron costos de cumplimiento y cargas administrativas, y los evaluaron de acuerdo al Modelo de Costo Estándar (“SCM” por sus siglas en inglés), que es parte del Toolbox de la UE, derivado de sus directrices para una mejor regulación.

Arriba la ecuación del modelo de costo estándar. Considera el costo en precios, el tiempo durante el cual aplican, el número de negocios afectados y con qué frecuencia, las nuevas obligaciones generadas y las que son removidas a nivel de la UE y/o a nivel nacional. Es decir, se calcula el tiempo y el dinero que se gasta para cumplir. El dinero necesario se calcula principalmente en consideración al sueldo de los empleados a cargo del cumplimiento.

Además, incluyeron en el análisis algunos costos previos al GDPR, como por ejemplo el presupuesto público que se iba a necesitar para echarlo a andar; los costos para las empresas por tener que contratar un oficial de protección de datos (DPO) o la necesidad de hacer análisis de impacto en protección de datos.

Para la Ley de Protección de Datos chilena, en cambio, se elaboró un informe de productividad bastante más acotado. Si bien se abordó el gasto fiscal proyectado, derivado de la Implementación de la Agencia de Protección de Datos, los potenciales costos para el sector regulado no se calcularon ni se proyectaron. Solo se mencionan algunas fuentes de costos, con una frase que parece sacada de disclaimer de un comercial de radio: “La regulación propuesta podría generar un aumento en los costos administrativos de los responsables de datos para cumplir con la regulación.” (p.21).

“Y qué me decís de las multas? Uff”. Con algunos matices, esa es una expresión que se escucha bastante al hablar sobre la ley de protección de datos y lo desproporcionadas que quedaron las sanciones. La falta de un análisis de impacto más profundo puede haber sido una causa.

AI Act y el Proyecto de Ley de Inteligencia Artificial

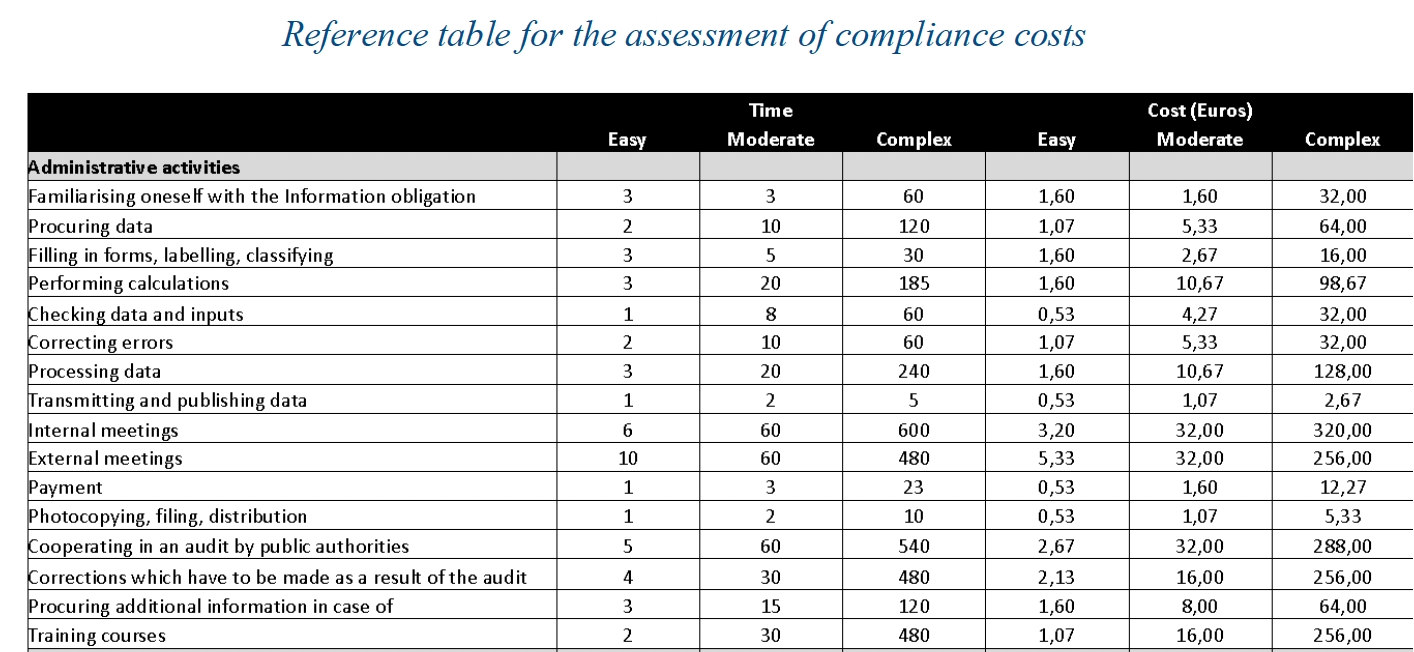

En el caso del AI Act, en el que se inspira nuestro Proyecto de Ley actual, la EU también hizo un análisis de impacto regulatorio, tomando en cuenta los costos de implementación para los regulados (p.65), utilizando el Standard Cost Model. Este análisis tomó como base un documento aún más detallado, denominado “Estudio de apoyo para el análisis de impacto de la regulación de IA” en el que además de los costos del cumplimiento de las obligaciones, se revisan experiencias regulatorias internacionales

Arriba una muestra del análisis de costos considerado en el informe, en la que se categorizan las distintas obligaciones derivadas del proyecto de fácil a compleja, estableciendo el tiempo (horas) estimado que tomaría cumplir cada una y el costo que implicaría ese cumplimiento.

En ese análisis también consideraron cómo la regulación de inteligencia artificial interactuaba con otras normativas vigentes. Lo que no es un detalle menor: como la IA puede ser usada en todos los sectores productivos, el riesgo de que existan superposiciones normativas, sobreregulación o discrepancias entre leyes es especialmente alto.

En el caso de Chile, no consta que se haya hecho un análisis de impacto regulatorio respecto del proyecto de Ley de Inteligencia Artificial.

Regulación financiera en UK y en Chile

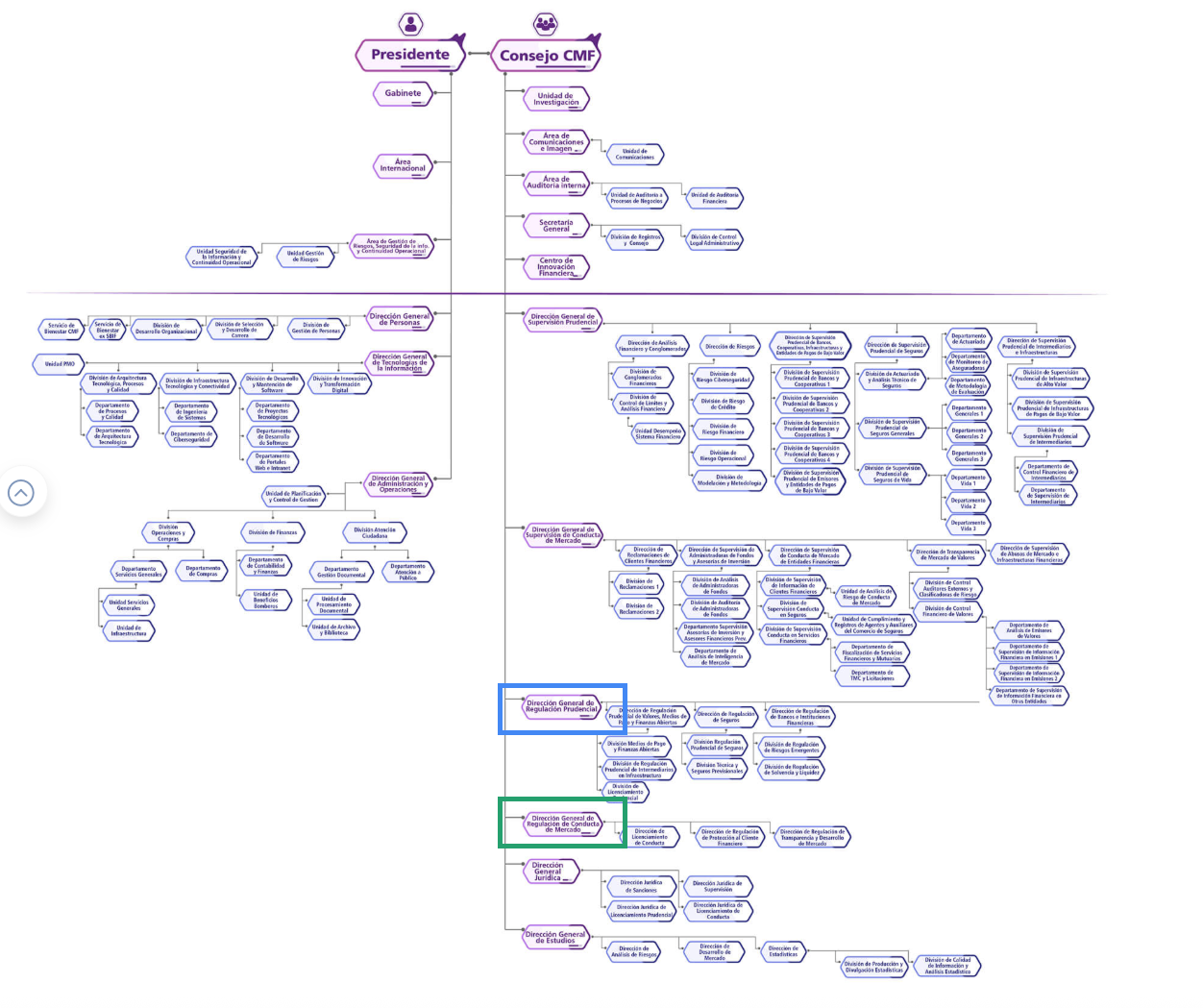

La estructura del regulador chileno, la Comisión para el Mercado Financiero (CMF) se basa en el modelo Twin Peaks británico, imitando la idea de dividir la fiscalización en pilares de conducta y de mercado.

La regulación prudencial mira “hacia adentro”, buscando que una empresa sea solvente y segura (requisitos de capital y gestión de riesgos entran aquí), mientras que la regulación de conducta mira “hacia afuera”, enfocada en que se porte bien con sus clientes, entregando información completa, evitando abusos, etc.

Pero a diferencia del regulador británico donde hay dos autoridades distintas, la Financial Conduct Authority (FCA) y la Prudential Regulation Authority (PRA), en Chile la parte prudencial y la parte de conducta, están a cargo de la misma CMF y la división se hace internamente, como se puede ver en su organigrama. ¿Cuál modelo es mejor? Se puede argumentar para los dos lados: Chile por facilidad para coordinar y armonizar regulación, y UK por permitir mayor enfoque y especialización.

Respecto a los informes de impacto regulatorio, en UK las dos autoridades los llevan a cabo midiendo en base a un modelo de “costo/beneficio” (Costo Beneficio FCA / Costo beneficio PRA). Entonces, al publicar normativa en consulta (paso previo a que se emitan y en el que los regulados y el público pueden hacer comentarios y propuestas), las autoridades contemplan un análisis que cuantifica costos y beneficios.

Un ejemplo de consideraciones costo-beneficio que constan en normativa en consulta respecto de la regulación de la custodia de crypto activos.

En Chile, la Comisión para el Mercado Financiero (CMF) publica informes normativos junto con las normas que pone en consulta, y ahí cuenta con detalle cómo los aspectos que pretende regular han sido abordados en otras jurisdicciones. Además, abre un espacio para que la industria y el público en general puedan enviar comentarios y recomendaciones, que luego evalúa para determinar si deben o no ser considerados en la redacción de la normativa final.¿Y cómo son los análisis de la CMF? En general son más cualitativos, como se puede ver en cualquier consulta publicada en el último tiempo. Y sirven bastante, obviamente, pero sería todavía mejor poder acompañarla con un cálculo o proyección numérica de costos y beneficios.

Monitoreo y evaluación

Si se quiere “regular a la europea”, además del proceso de pre-regulación que ya comentamos, siempre hay que considerar el monitoreo posterior. Por ejemplo, en el caso GDPR, se han elaborado dos informes de seguimiento desde que su adopción se volvió obligatoria para todos los miembros de la UE en 2018. El primer informe se hizo en 2020 y el segundo en 2024. En el caso de Chile, el seguimiento de la implementación de regulaciones no ha sido necesariamente la costumbre. La Ley Fintec, por ejemplo, dice en su artículo Quinto Transitorio que “Durante los primeros cinco años contados desde la entrada en vigencia de la presente ley, el Ministerio de Hacienda deberá elaborar un informe anual sobre los efectos de la aplicación de la misma en los mercados respectivos, y su impacto en ámbitos de competencia, innovación e inclusión financiera…”.

Han pasado más de dos años desde la entrada en vigencia de la Ley y todavía no se emite ningún informe.

Algunas conclusiones

El Efecto Bruselas pone sobre la mesa un problema que casi todos hemos visto en algún ámbito: intentar adecuarnos a las mejores prácticas mundiales en cualquier disciplina parece razonable, pero la implementación no es llegar y aplicar un copy paste. En el caso de la regulación los esfuerzos de adecuarnos a estándares internacionales son muy valorables, pero todavía existe un espacio importante para mejorar en el proceso de preparación y también después de emitidas las leyes y normativas.

Los análisis de impacto regulatorio son herramientas que nos permitirán avanzar en esta mejora, adecuando los mejores estándares internacionales a la realidad de un país en vías de desarrollo como el nuestro.

Por eso, tal vez la primera prioridad debería ser destinar los recursos necesarios para que las autoridades hagan estos análisis y también para que puedan monitorear los efectos posteriores.

Así nos vamos a parecer mucho más a nuestros referentes.

Si te gustó este artículo y tienes un comentario o algo para complementarlo, escríbenos a cartas@fintual.com.