Resulta que en Chile somos cerca de 8% menos personas de lo que se creía. En el último censo el INE contabilizó 18.480.432 residentes en nuestro país, una cifra lejana a los 20.086.377 que la misma entidad proyectó para 2024 durante los últimos años.

No es algo muy noticioso, pero importa. Las cifras de población se usan para hacer inferencias válidas sobre la población completa a partir de datos de una muestra (mediante los multiplicadores que en estadística se conocen como factores de expansión). Se usan, por ejemplo, para saber cuántas personas están desempleadas o en situación de pobreza.

Es cierto que hacer proyecciones de población certeras con flujos migratorios volátiles -y en varios casos no documentados- no es una tarea fácil, pero estos errores de estimación tienen un alcance amplio: repercuten en las decisiones de asignación de recursos y políticas públicas, como planificación urbana o servicios de salud.

Y también influyen en áreas que pueden no ser tan intuitivas, como la política monetaria.

Ser menos de lo que creíamos significa que cada trabajador, con su dotación de tecnología y capital, logró producir más de lo que se pensaba: en otras palabras, Chile en realidad es más productivo. La productividad se refiere a cuán eficiente es una economía en transformar insumos, como mano de obra y capital, en bienes y servicios.

Que Chile sea más productivo es una buena noticia por varias razones. Por un lado, cuando los trabajadores son más productivos sus salarios reales son mayores. Es decir, en general es positivo para los estándares de vida.

Además, un crecimiento económico basado en productividad es más sostenible que uno basado solo en crecimiento poblacional. A largo plazo esto implica un panorama más optimista: el crecimiento por productividad es menos vulnerable a choques demográficos. Es decir, mayor resiliencia.

Una mayor productividad estructural podría significar que la tasa de interés neutral, es decir, el nivel de tasa de interés real que no acelera ni frena a la economía, en realidad es más alta.

Tanto la productividad como la tasa de interés neutral son variables no observables. Pero, al igual que la inteligencia o el dolor, aunque no se ven sabemos que existen e intentamos más o menos medirlas, aunque sea de forma aproximada.

Hay muchos modelos que vinculan estas dos variables, pero el mecanismo intuitivo es el siguiente: cuando la productividad es mayor, el capital genera más retornos. Si las empresas pueden generar más producción con el mismo capital, manteniendo todo lo demás constante, están dispuestas a pagar más por financiamiento, y los ahorradores exigirán tasas más altas porque hay mejores oportunidades de inversión. Así, el equilibrio entre oferta y demanda de fondos se establece a una tasa más alta.

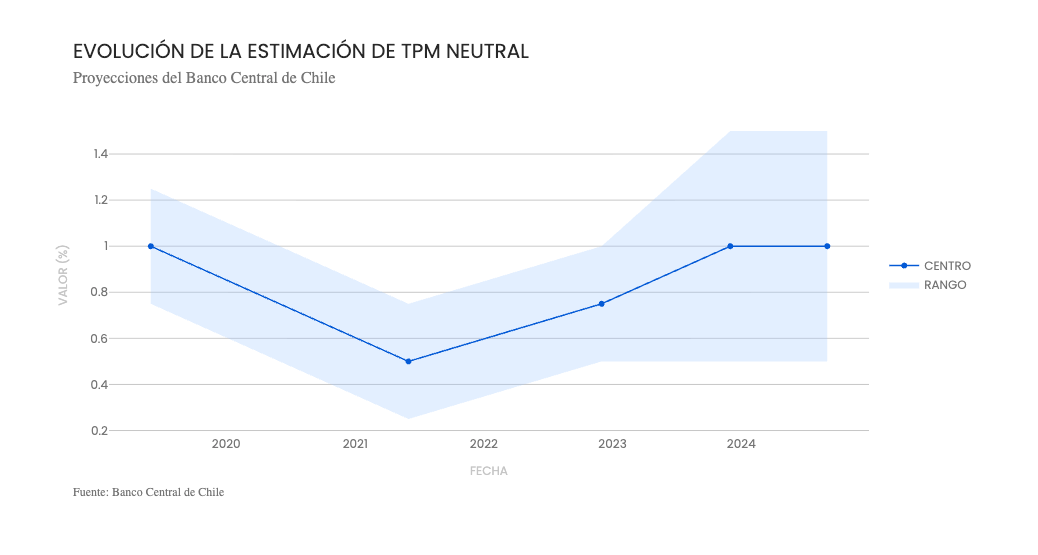

Detrás de esta y otras varias razones está el hecho de que, entre los economistas, hay cierto consenso de que la tasa de interés neutral es mayor que el 1% real que el Banco Central estimó hace un año.

En este contexto de amplia convicción, para algunos analistas fue una sorpresa que en el Informe de Política Monetaria más reciente el Banco Central fuera en contra de su tradición (aunque no compromiso) de actualizar su estimación de tasa de política monetaria neutral cada año. Es posible que el Central quiera acumular más información, incluida la de población que eventualmente va a terminar de entregar el INE, antes de publicar su nueva proyección. Este es un parámetro estructural que no cambia abrupta ni rápidamente, y actualizar su estimación con demasiada frecuencia sería incoherente con su naturaleza.

Eso sí, aunque el Banco Central no haya actualizado la proyección de tasa neutral, creemos que cuando llegue el momento, la revisión será hacia un valor mayor.