Como algunos sabrán, hace algunas semanas pagamos 2 páginas completas de El Mercurio (impreso) para ilustrar un punto:

El APV de Fintual es:

- de los menos costosos y,

- uno de los más rentables, y por lo tanto

- es de los más convenientes de la industria.

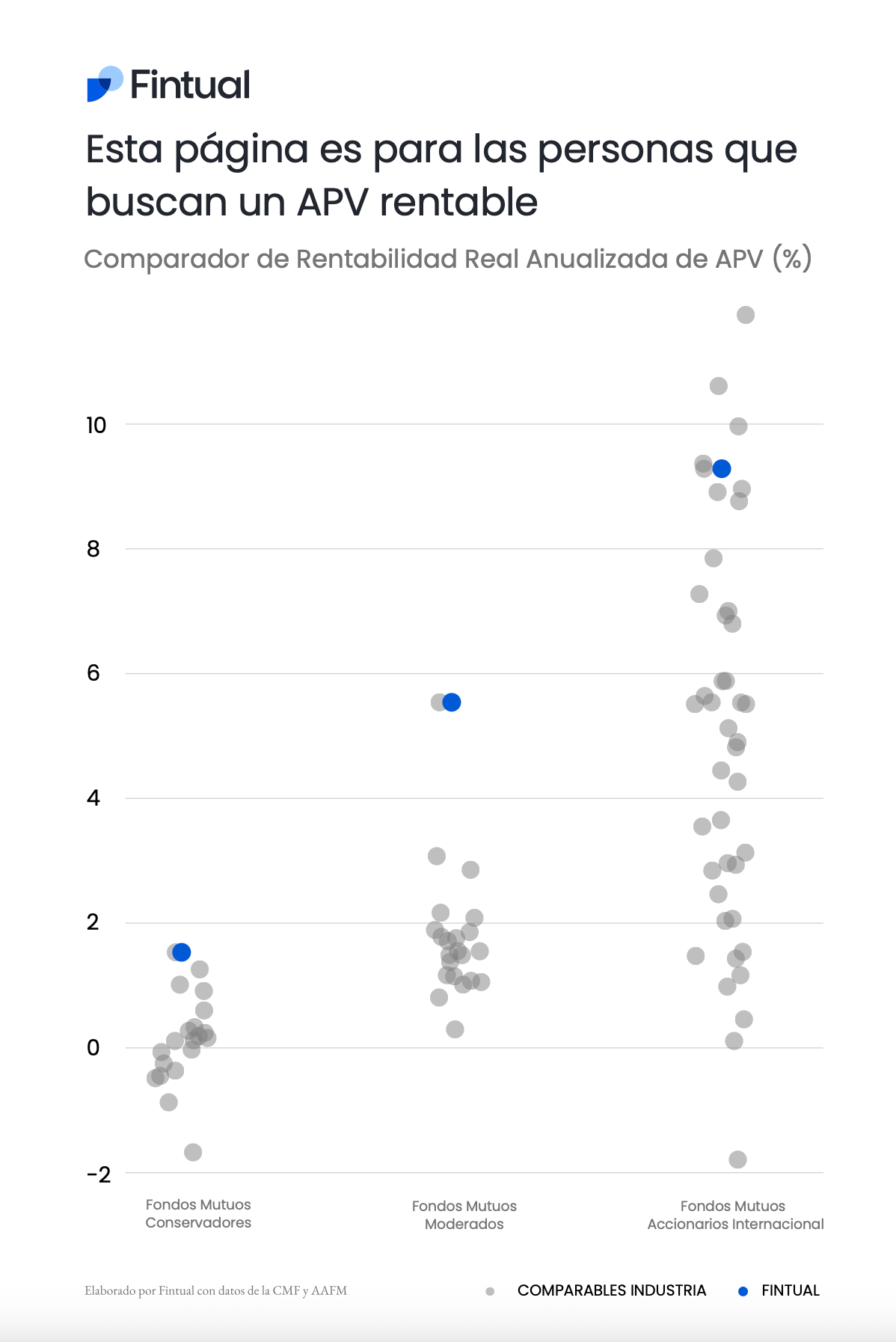

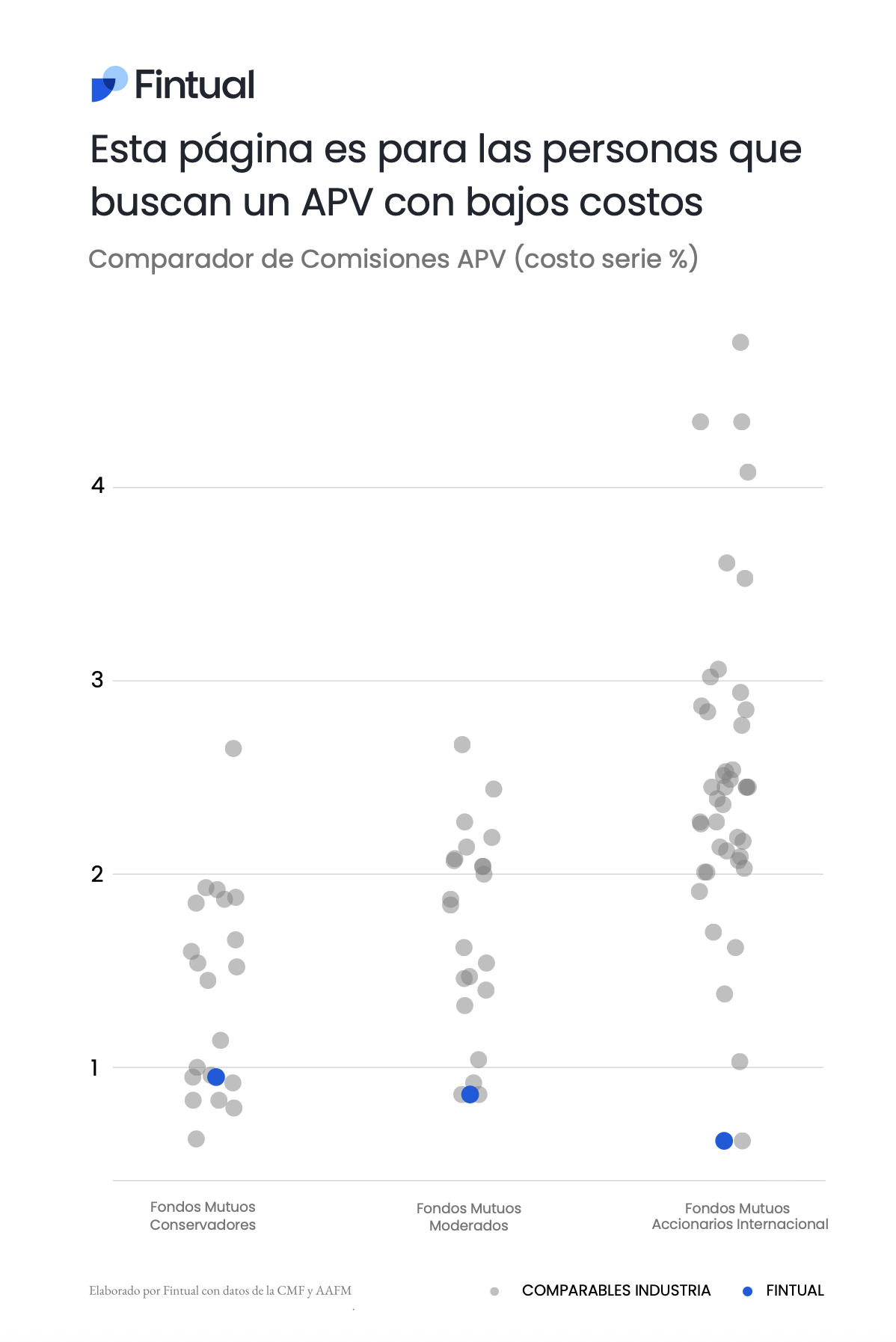

En el gráfico de la publicación, los puntos azules representan los tres fondos de Fintual con APV (es decir, la serie APV de cada fondo), y los puntos grises son las series APV, sin monto mínimo, de los fondos mutuos de la industria. Para comparar las comisiones usamos el "Costo Serie" (tasa anual de costos calculada por la CMF), que incluye todos los costos del fondo, incluso los costos subyacentes (es decir, que son parte del portafolio de inversión).

El “Costo Serie” se representa como un porcentaje del patrimonio del fondo, y generalmente está compuesto mayoritariamente por la remuneración fija, que es la comisión de administración del fondo.

Comparación de rentabilidad y comisiones de fondos de Fintual versus fondos comparables en series APV, con datos entre el 20-12-2018 y el 08-09-2025. Más información en los disclaimers al pie del artículo.

Dado esto, uno podría decir: “Ah, pero Fintual no es el más más barato, ni tampoco ha sido el más más rentable”. Sin embargo, lo relevante acá es ser el más conveniente, es decir, ser bastante bueno en ambas.

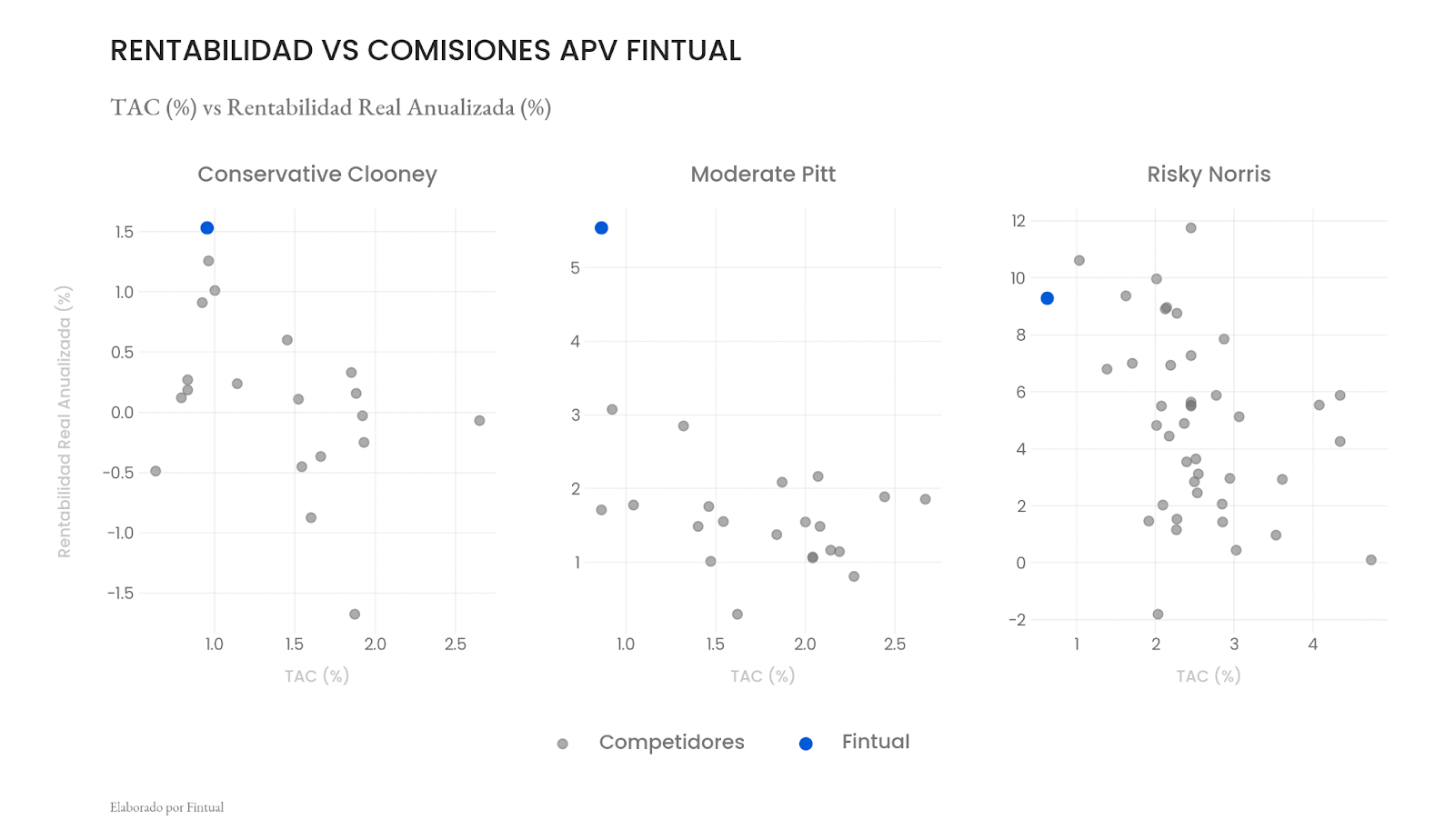

Por ejemplo, los fondos menos costosos que Moderate Pitt, han tenido rentabilidades mucho más bajas que Pitt. Algo similar ocurre con Risky Norris, los fondos que han rentado más que Norris cobran comisiones bastante más altas, incluso sobre el 2% anual.

Esta interdependencia entre rentabilidad y comisiones queda más clara al graficar a los participantes en un gráfico de dispersión: mientras más arriba y más a la izquierda se encuentre en el gráfico, más conveniente es el fondo en cuestión.

Así, las series APV de los fondos de Fintual no solo destacan por tener una de las menores comisiones totales de la industria, sino también por ofrecer las rentabilidades más altas. Esto se explica por dos factores: un proceso de inversión disciplinado, basado en herramientas de optimización de portafolios de clase mundial, y una estructura tecnológica que automatiza gran parte de la operación. Esa eficiencia nos permite cobrar alrededor de un 1% menos que la industria, lo que se traduce en cerca de un 25% más de pensión en el largo plazo.

Por qué el APV importa

Con lo que acumulas en tu AFP probablemente no te alcanzará para mantener tu nivel de vida cuando te jubiles. Según la Superintendencia de Pensiones, las pensiones autofinanciadas en Chile son muy bajas: la mediana de la tasa de reemplazo (lo que recibe un jubilado como porcentaje de su último sueldo) es de apenas 17%.

La Pensión Garantizada Universal (PGU) mejora esa cifra para los segmentos de menores ingresos, pero su efecto es limitado para el resto de la población. Además, factores como la caída de largo plazo en la rentabilidad de los multifondos, los retiros y el aumento en la esperanza de vida hacen prever que las pensiones futuras serán aún más bajas si no se eleva el nivel de ahorro.

Ahí entra el APV (Ahorro Previsional Voluntario), una herramienta que permite ahorrar para la jubilación con beneficios tributarios. En el Régimen A, el Estado te entrega una bonificación equivalente al 15% de lo que ahorres en el año, con un tope cercano a $411.888 anuales. En el Régimen B, tus aportes reducen la base imponible del impuesto a la renta, lo que implica pagar menos cada mes o recibir una devolución en la declaración anual al SII.

Para quienes tienen sueldos más altos, el régimen B suele ser más conveniente; para ingresos medios o bajos, el A entrega un beneficio más tangible. En ambos casos, el efecto es potente: según tu tramo tributario, un depósito en APV puede generar entre un 15% y un 40% extra de rentabilidad neta sobre lo que inviertas, prácticamente sin riesgo.

El APV sigue siendo una de las formas más efectivas de mejorar tu jubilación. Ahorrar más, y de forma inteligente, es la única manera de asegurar un futuro financiero más cómodo.

Disclaimers

Rentabilidad anualizada real (ajustada por UF) entre el 20-12-2018 y el 08-09-2025, y comisiones de las series APV de fondos de Fintual, graficadas según sus categorías.

Se consideraron solo series en pesos chilenos, sin monto mínimo, no destinadas a fondos de su misma administradora y con historial durante en todo ese período. Las categorías usadas para la comparación y el “Costo Serie” total (tasas anual de costos más costos subyacentes) se basan en la metodología e información del Módulo Costos Fondos Mutuos de junio 2025 de la CMF (categoría Balanceado Conservador para Fintual Conservative Clooney, Balanceado Moderado para Fintual Moderate Pitt y Accionario Internacional para Fintual Risky Norris): https://www.cmfchile.cl/portal/estadisticas/617/articles-91847_document_1.pdf

Las rentabilidades reales (ajustadas por la variación de la UF) anualizadas corresponden a la serie APV de cada fondo, que al cierre de 08/septiembre/2025 son: Fondo Mutuo Fintual Conservative Clooney 6,06% último año, 5,21% últimos 3 años anualizados, 1,56% últimos 5 años anualizados; Fondo Mutuo Fintual Moderate Pitt 13,89% último año, 11,26% últimos 3 años anualizados, 5,91% últimos 5 años anualizados; Fondo Mutuo Fintual Risky Norris 23,15% último año, 16,00% últimos 3 años anualizados, 9,17% últimos 5 años anualizados.

La rentabilidad es fluctuante por lo que nada garantiza que las rentabilidades pasadas se mantengan en el futuro. La rentabilidad presentada es neta de costos y comisiones, y se encuentra anualizada y deflactada por la UF. La diferencia en rentabilidad entre alternativas de ahorro previsional voluntario no necesariamente refleja la diferencia en el riesgo de las inversiones.

La rentabilidades o ganancias obtenidas en el pasado por estos fondos, no garantizan que ellas se repitan en el futuro. Los valores de las cuotas de los fondos mutuos son variables. Infórmate de las características esenciales de la inversión en estos fondos mutuos, las que se encuentran contenidas en sus reglamentos internos, disponibles en el sitio web de la CMF y en fintual.com/docs