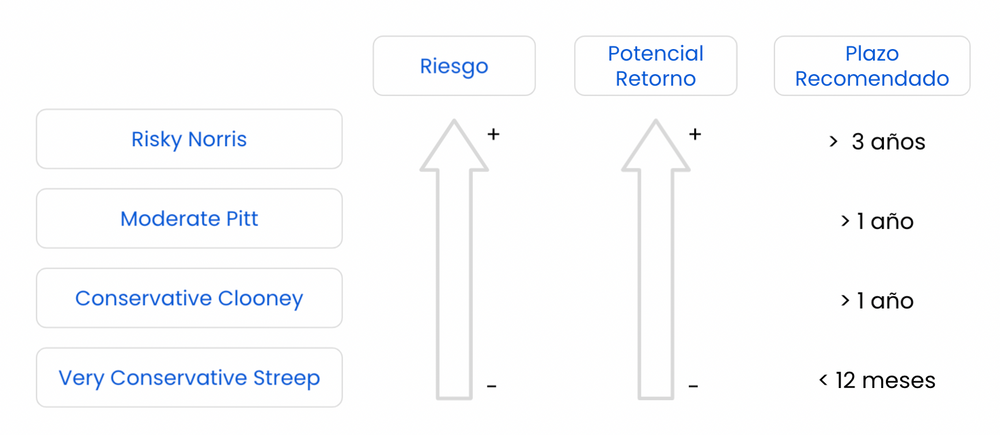

Los cuatro fondos mutuos de Fintual hablan por sí solos: Very Conservative Streep, Conservative Clooney, Moderate Pitt y Risky Norris. Se diferencian en el nivel de riesgo y el plazo para el que están recomendados. Acá te explicamos cómo funcionan y en qué se diferencian.

Back to basics

Un fondo mutuo es un instrumento de inversión en el que se juntan los aportes de muchas personas —o partícipes— para poder acceder a distintas alternativas de inversión. Tu aporte se suma al de miles de personas más y este “pozo” —o patrimonio del fondo— te permite acceder a mejores comisiones que si invirtieras individualmente.

La forma de usar los fondos de Fintual es a través de inversiones. Creas una inversión, eliges el plazo y riesgo de tu inversión y nuestro simulador te ofrece una recomendación de un portafolio optimizado de los fondos de Fintual. O sea, puedes invertir en uno o varios fondos de Fintual.

Los fondos más arriesgados se recomiendan para inversiones a largo plazo y los de menor riesgos para plazos cortos. Esto se debe a la volatilidad de los fondos: mientras más volátil, más probabilidad de alzas y bajas bruscas en el corto plazo.

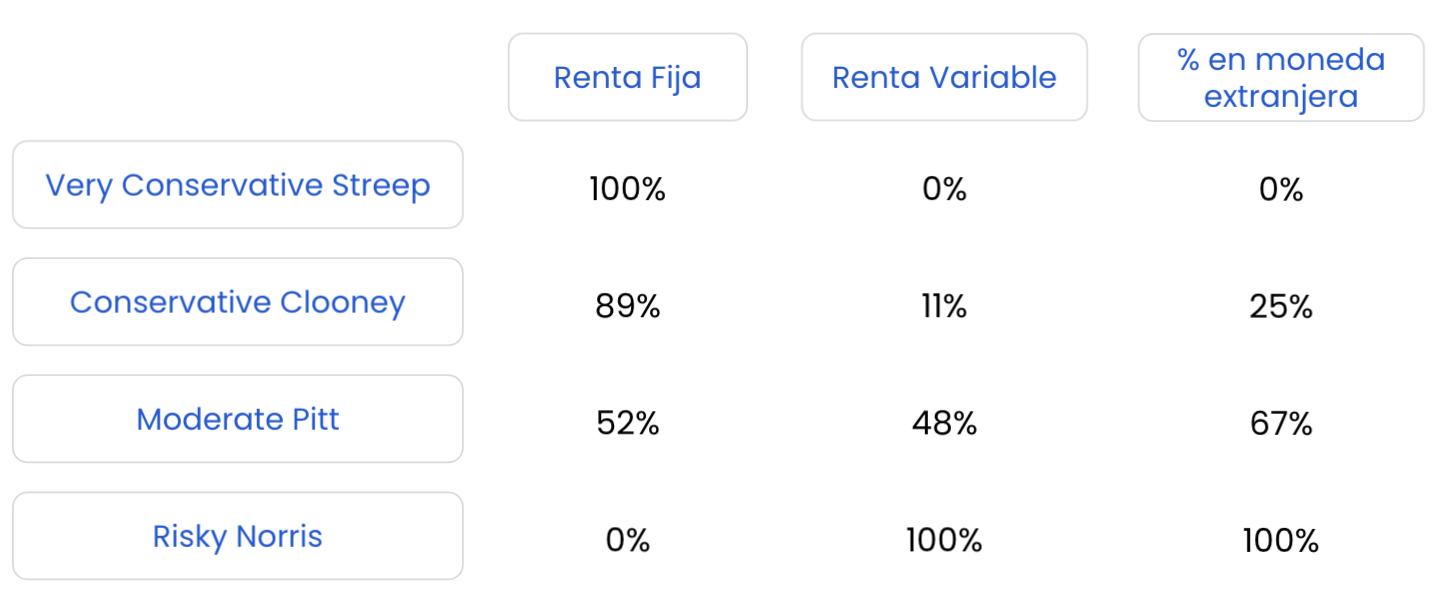

Los fondos riesgosos tienen más inversiones en acciones, que tienden a tener más volatilidad en el corto plazo, pero más rentabilidad en el largo plazo. Por otro lado, los fondos más conservadores tienen un mayor porcentaje de inversiones en deuda y son menos volátiles.

Un fondo mutuo puede tener distintas series, que representan una oferta distinta del mismo fondo. Son “secciones” que se diferencian entre sí en cosas como la comisión, montos mínimos de inversión, beneficios tributarios, etc, pero todas las series del fondo invierten en lo mismo.

Hay fondos que tienen muchas series —incluso más de 10!—, porque están dirigidas a distintos tipos de inversionistas. En general, mientras menor sea el monto mínimo de inversión, mayor es la comisión de la serie.

Los fondos de Fintual tienen dos series: serie A y serie APV. La serie A de los fondos Streep, Clooney, Pitt y Norris tiene una comisión de 1,19% anual, mientras que la comisión de la serie APV es 0,49% al año.

Los fondos

Los cuatro fondos de Fintual tienen el apellido de algún personaje de Hollywood. Lo hicimos así para que fuera facilito asociar el nivel de riesgo al nombre del fondo. Nada de Gestión Dinámica Oportunidad Tendencias Proyección.

Very Conservative Streep

Es nuestro fondo más conservador. Está recomendado para inversiones a corto plazo (menos de 12 meses) y para usarlo como colchón o fondo de emergencia.

Todas sus inversiones son en renta fija (o deuda).

Como es un fondo de corto plazo, Streep no tiene serie APV, ya que el ahorro para la jubilación es una inversión de muchos años.

Streep tiene una comisión anual fija de 1,19%.

Conservative Clooney

Tal como dice el nombre, este fondo es conservador. Sus inversiones están distribuidas en renta fija nacional e internacional, pero también tiene una pequeña parte invertida en renta variable o acciones globales.

Este fondo está recomendado para inversiones de más de un año. Tiene una serie A y una serie APV, esto quiere decir que existe una oferta “normal” del fondo y una oferta destinada únicamente para planes de Ahorro Previsional Voluntario o APV.

Las comisiones (1,19% anual serie A y 0,49% anual serie APV) se cobran de manera diaria. Puedes ver el folleto informativo del fondo acá.

Moderate Pitt

El fondo moderado invierte tanto en deuda nacional e internacional como en acciones extranjeras.

La gran diferencia de este fondo con Clooney es que la proporción de inversión en renta variable de Pitt es aproximadamente 3,5 veces más grande. Eso hace que la volatilidad de Pitt sea mayor. Por lo mismo, no recomendamos invertir en este fondo para plazos más cortos que 1 año.

Las comisiones son iguales a las de Clooney. Puedes ver el folleto informativo del fondo acá.

Risky Norris

Inspirado en el famoso actor-meme, es el fondo más arriesgado. Invierte en renta variable global (no tiene inversiones en acciones chilenas). Por ser el fondo mayor riesgo (y volatilidad), recomendamos que las inversiones sean de un plazo de más de 1 año, ojalá de al menos 3 años.

Tiene las mismas comisiones que Clooney y Pitt. Puedes ver el folleto informativo del fondo acá.

Y en qué se diferencian los fondos de Fintual?

Cuanto más arriesgado sea el fondo, más volatilidad tiene.

Si vas a necesitar tu inversión en el corto plazo (menos de un año), la recomendación es que te alejes del riesgo. Por eso el simulador te sugiere el fondo Very Conservative Streep cada vez que tu plazo de inversión es menor a un año.

Al revés pasa lo mismo. Si estás invirtiendo a largo plazo o para tu jubilación, puedes tomar un poco más de riesgo, apostando que a largo plazo este riesgo sea compensado con mejor rentabilidad.

Si tu objetivo con esa inversión es usar la plata en tu jubilación, te recomendamos que inviertas en APV, ya que puedes obtener beneficios tributarios bien buenos. Si quieres más información, te recomiendo leer esto sobre qué es APV.

Y esto también es importante:

Infórmate de las características esenciales de la inversión en estos fondos mutuos. Están en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.