Puntos Clave

- La política comercial del presidente Trump ha dominado el tono del mercado este semestre. Sin embargo, pese al ruido, los principales índices siguen en positivo: el S&P 500 sube cerca de 9% en dólares, el Nasdaq-100 un 12% y el MSCI ACWI un 10%.

- Incertidumbre por aranceles en EE.UU.: estimamos que un portafolio global hoy debiese tener una leve menor exposición a acciones estadounidenses que en el pasado, debido a la desaceleración económica y el impacto de las políticas arancelarias, que afectan más a EE.UU. que a otros mercados.

- Crecimiento moderado en EE.UU.: se espera que el crecimiento del PIB en EE.UU. sea inferior al 2,5% en 2025.

- Oportunidades en deuda de largo plazo: en Chile, las tasas de interés elevadas en instrumentos de deuda a largo plazo presentan una oportunidad de valorización y rendimiento, especialmente con la expectativa de recortes de tasas.

- El peso chileno se ve cada vez menos atractivo: con los recortes de TPM, el retorno por mantener pesos chilenos compensa cada vez menos el riesgo asociado, lo que refuerza la necesidad de diversificar hacia activos en moneda extranjera.

- Crecimiento en Chile: a pesar de la incertidumbre externa, la economía chilena muestra un crecimiento sólido y un impulso en inversiones, especialmente en minería y energía.

Introducción

Los mercados financieros han mostrado una resiliencia notable ante un escenario económico crecientemente complejo.

La economía mundial atraviesa por una desaceleración progresiva y se espera que la escalada en las tensiones comerciales extienda esta tendencia. La implementación de un plan arancelario que no habíamos visto en décadas recientes en Estados Unidos elevó su arancel promedio al nivel más alto en varias décadas. Esto afecta a la economía global, pero afecta más a Estados Unidos que a sus socios comerciales.

El proceso ha sido cambiante, con anuncios, represalias y postergaciones que dificultan evaluar sus impactos de corto y largo plazo. Creemos que tratar de predecir qué nivel arancelario va a prevalecer en cuáles productos no tiene sentido. Nuestra visión es que la incertidumbre que generan las políticas erráticas va a afectar las decisiones de inversión y por tanto el crecimiento, aun en el poco probable escenario de una desescalada en las tensiones comerciales. Por otro lado, el aumento en aranceles va a empezar a presionar a la inflación en Estados Unidos, mientras que en el resto del mundo podría tener el efecto contrario.

En este contexto, y en contraste con episodios anteriores de alta incertidumbre, la demanda por activos estadounidenses ha caído. Con esto hemos visto una depreciación general del dólar, lo que ha amortiguado el impacto en los países emergentes. Las condiciones financieras de mercados emergentes se han visto afectadas en menor magnitud que en Estados Unidos. Con todo, consideramos que un portafolio hoy debiese tener una menor exposición a acciones estadounidenses en comparación con el pasado, aunque, por tendencias seculares —como la posición sólida de las empresas estadounidenses en comparación a las de otros países desarrollados— la magnitud de ese ajuste debiera ser moderada.

Estados Unidos y el mundo

Economía

Nuestra visión de largo plazo respecto a la economía estadounidense sigue siendo positiva por ser la cuna global de la innovación y progreso tecnológico. Sin embargo, en el futuro cercano esperamos cierta desaceleración. La economía muestra ya cierto dolor autoinfligido. Después de crecer 2,5% en 2024, el PIB se expandió un 1,2% anual en la primera mitad del año, lo que refleja principalmente una desaceleración en el consumo.Aun con las pausas, la tasa de arancel promedio es la más alta en casi nueve décadas. Los aranceles son negativos para el crecimiento económico ya que actúan como un impuesto al consumo y reducen el poder adquisitivo de los consumidores en todo el espectro de ingresos.

La demanda interna privada (la suma de consumo privado más inversión), indicador que suele verse como una medida más limpia de la salud económica subyacente de la economía, se desaceleró de forma significativa en el segundo trimestre. No esperamos un repunte en lo que queda del año y hacia 2026 porque las políticas impredecibles dificultan las decisiones de inversión y consumo. La menor confianza empresarial y del consumidor sustentan esta expectativa.

La recientemente aprobada ley de reconciliación fiscal (también llamada Big, Beautiful Bill) incluye importantes recortes de impuestos. Sin embargo, su efecto en el crecimiento es acotado ya que los recortes de gasto social implican una importante reducción de poder adquisitivo para los hogares de menores ingresos, que son los que tienen mayor propensión a gastar. El efecto combinado de los aranceles y la Big, Beautiful Bill es una reducción en el poder adquisitivo para todos los hogares, con excepción del 20% de mayores ingresos.

Esperamos que en 2025 y 2026 el crecimiento del PIB sea menor que el 2,5% promedio de la última década. En el mercado laboral las condiciones también han mostrado signos de moderación. Entre mayo y julio la economía creó empleos a la tasa más baja desde la pandemia. La tasa de desempleo, en 4.2 por ciento, se mantiene en niveles relativamente bajos pero ha aumentado gradualmente. Si bien esperamos que la creación de empleos siga relativamente baja en comparación a los últimos años, la menor migración probablemente mantenga contenida la oferta laboral y limite el aumento de la tasa de desempleo.

El efecto de los aranceles en la inflación aún es acotado. Los últimos registros han sido consistentes con la meta de inflación de 2%. La inflación de servicios, que por un par de años mostró resistencia a bajar, se ha seguido moderando, pero dentro de la inflación de bienes ya se pueden ver los efectos iniciales de los aranceles.

Dada la larga cadena de suministros que pueden tener la importación y producción de algunos bienes, es natural que el traspaso de los aranceles a la inflación todavía sea contenido, pero creemos que el impacto llegará en los próximos meses. Esto porque, a menos que los precios de los bienes excedan al precio internacional en al menos el valor del arancel, los comerciantes no transportarán dichos bienes de afuera hacia Estados Unidos. Esperamos que los mayores costos de importación sean traspasados a los consumidores. De hecho, en una encuesta de la Reserva Federal de Dallas, aplicada en Texas, el 76% de las empresas manufactureras y del comercio minorista reportaron que planean traspasar los aranceles a los consumidores.

El traspaso de aranceles a los precios finales no será igual para todos los productos. Es esperable que sea menor en aquellos que Estados Unidos importa una proporción relevante en relación al total de exportaciones globales, como en algunos tipos de vestimenta y autopartes. Por otra parte, probablemente el traspaso será mayor en ciertos commodities. Como estos son insumos para la producción de otros bienes más elaborados, esperamos que el efecto de mayor inflación se prolongue por varios trimestres, en lugar de ser un cambio de una vez en el nivel de precios.

Cuando sus dos objetivos, inflación baja y pleno empleo, se contraponen, la Fed prioriza el que considera más lejano. Aunque los aranceles podrían presionar tanto inflación al alza como empleo a la baja, las políticas migratorias más restrictivas probablemente limiten el aumento en desempleo. Así, la Fed podría recortar su tasa un par de veces este año. El grueso de los recortes podrían venir en 2026, después que concluya el periodo de Jerome Powell como presidente de la entidad.

Mercados globales

Sin duda, la retórica que ha marcado la pauta de los mercados este semestre ha sido el manejo de las relaciones comerciales de Estados Unidos por parte de la administración del presidente Trump. Sin embargo, a pesar de todo el ruido, la gran mayoría de los índices bursátiles se mantienen en terreno positivo. En lo que va del año, el S&P 500 acumula una rentabilidad en dólares cercana al 9%, el Nasdaq-100 un 12% y el índice MSCI ACWI de acciones globales un 10%.

Este buen desempeño de los activos de riesgo responde no solo a la lenta implementación que han tenido hasta ahora las amenazas arancelarias del presidente Trump, sino también a la sólida posición competitiva y financiera de las grandes compañías estadounidenses. En lo que va de 2025, las empresas del S&P 500 han mostrado un sólido crecimiento de utilidades, con un alza de 13,6% en el primer trimestre y un avance moderado de alrededor de 5–6% en el segundo trimestre, con las recompras de acciones llegando a niveles récord. Hoy, las empresas que componen el S&P 500 muestran crecimientos de utilidades robustos, márgenes históricamente altos y bajos niveles de endeudamiento.

Como hemos mencionado en otras publicaciones, los fundamentos de las compañías estadounidenses de alta capitalización son sólidos, gracias a modelos de negocio robustos y diversificados tanto en productos como en zonas geográficas. Esta fortaleza financiera, combinada con una alta participación en industrias clave y una posición dominante en tecnologías emergentes —como la inteligencia artificial—, les ha permitido no solo justificar valoraciones más altas en un entorno de tasas bajas, sino también mantenerse como las mejor posicionadas para capturar el crecimiento futuro, más allá de modas pasajeras o ciclos de hype.

¿Cómo afectan los aranceles a la construcción de portafolios?

A pesar de la solidez que actualmente muestran las compañías, la implementación de la batería de aranceles podría tener consecuencias directas sobre la economía y, en consecuencia, sobre las perspectivas de largo plazo de los distintos activos financieros.

Frente a este escenario, quisimos profundizar el análisis y estudiar cómo debieran afectar estos aranceles a la composición de un portafolio óptimo de renta variable. Como punto de partida, utilizamos las estimaciones del Yale Budget Lab (TBL) sobre el impacto en el PIB que tendría la aplicación de tarifas a distintas economías, con datos al 13 de julio. A partir de ese shock arancelario y de una estimación de la sensibilidad de los respectivos índices bursátiles al PIB, derivamos el impacto potencial en el rendimiento de largo plazo de dichos índices.

Como se observa en la figura, los aranceles impuestos por EE. UU. en 2025 afectan más a su propia economía que a la de sus socios comerciales. Dado que la economía estadounidense está altamente orientada al consumo y los servicios —más que a la manufactura—, el alza de precios y la caída en las exportaciones se traducen en menor crecimiento, mayor desempleo y una contracción persistente en sectores clave como la construcción y la agricultura. En contraste, el impacto sobre economías como la china o la europea es menor, e incluso positivo en algunos casos. Estos efectos sobre el PIB deberían correlacionarse con el desempeño de los distintos mercados bursátiles, lo cual queda reflejado en el modelo de la derecha.

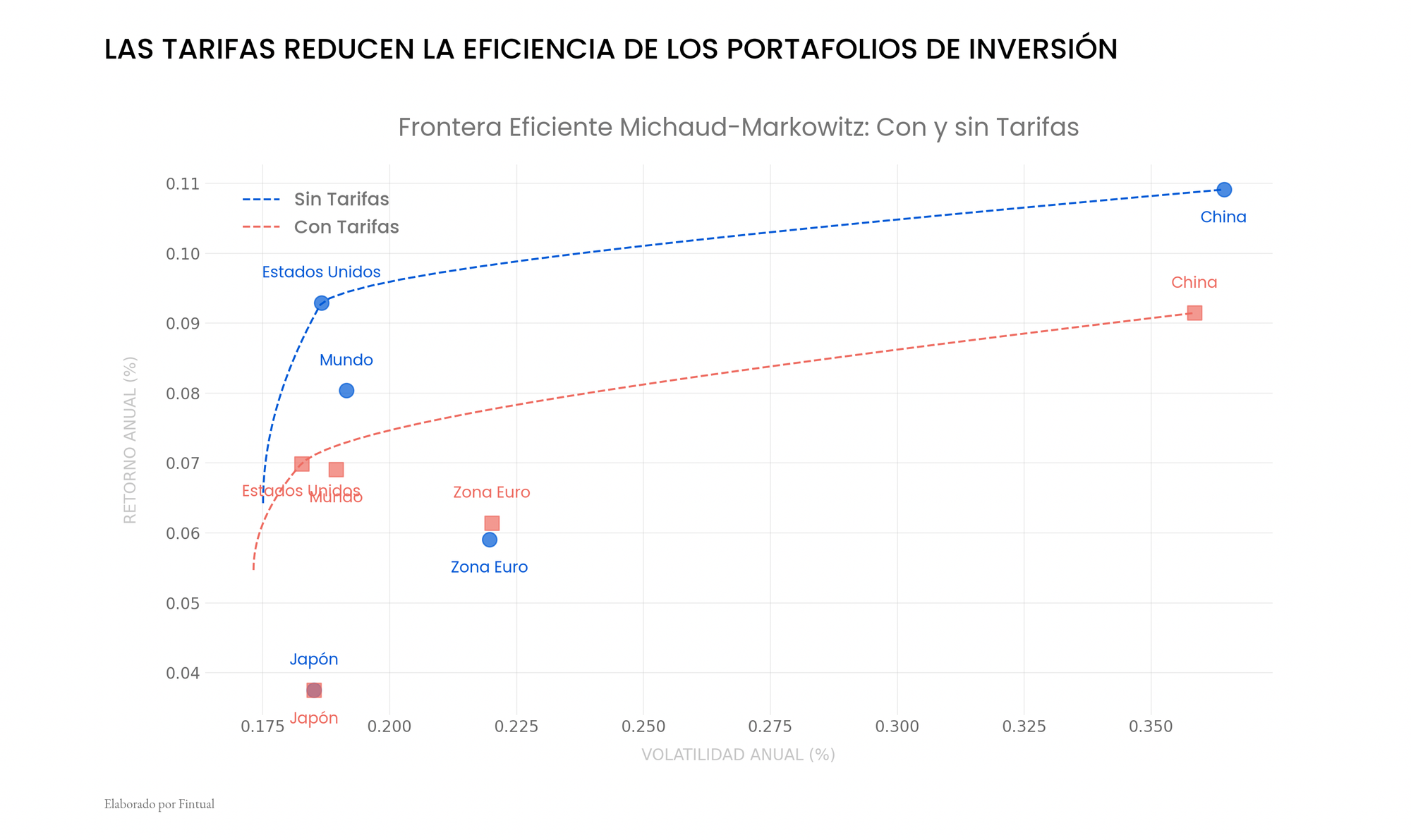

A partir de este cálculo, ajustamos los rendimientos de largo plazo de los distintos índices financieros, para luego incorporarlos en una rutina de optimización de portafolios. En concreto, realizamos una optimización de carteras y cálculo de fronteras eficientes utilizando una metodología de simulaciones tipo Michaud-Markowitz [Michaud, 1998] considerado ajustes con y sin aranceles. La frontera eficiente representa las combinaciones óptimas de inversión para cada nivel de riesgo, medido como volatilidad anual.

Como se observa en la figura, si se implementara un esquema tarifario como el propuesto, prácticamente todos los actores resultarían perjudicados, lo que se refleja en una frontera eficiente más baja —es decir, con menores rendimientos de largo plazo para cada nivel de riesgo. Sin embargo, como mencionamos anteriormente, el mayor impacto lo sufriría Estados Unidos, ya que se reduciría la brecha de rentabilidad entre su índice accionario y los de otras regiones. Esta disminución en la rentabilidad relativa implica que un portafolio óptimo —en términos de máxima relación riesgo-retorno— en un escenario con aranceles asigna una menor proporción a acciones estadounidenses en comparación con un escenario sin aranceles.

En concreto, estimamos que la participación de Estados Unidos en un portafolio global de mercado debiera caer desde un 83 % a un 58 % si se implementa en su totalidad el paquete arancelario. Aunque hay que tener algunas consideraciones antes de implementar un cambio de este tipo.

Es importante señalar que este ejercicio es solo referencial y busca ilustrar la dirección que podrían tomar los movimientos de un portafolio de mercado ante la implementación del paquete arancelario completo propuesto por Estados Unidos. Como mencionamos anteriormente, hasta ahora el presidente Trump no ha logrado materializar todos estos acuerdos comerciales y, en varias ocasiones, se ha retractado a pocas semanas de realizarlos.

Por lo tanto, resulta poco probable que en un escenario base, se implementen el 100 % de las medidas arancelarias propuestas. En ese sentido, si bien consideramos que un portafolio hoy debiese tener una menor exposición a acciones estadounidenses en comparación con el pasado, la magnitud de ese ajuste debiera ser moderada.

Chile

Las condiciones de la economía Chilena se han vuelto más benignas en general. Aunque con vaivenes, la actividad ha mostrado un crecimiento sólido. El PIB no minero promedió un crecimiento anual de 2,9% en la primera mitad del año, mayor que el 2,3% de 2024. Este mayor dinamismo ayudará a sostener el crecimiento del PIB por encima de su tendencia este año, lo cual es bien notable en el actual contexto de alta incertidumbre externa.

Mirando hacia adelante, la menor incertidumbre doméstica es razón de optimismo respecto al crecimiento.

Durante los cuatro años pasados, en Chile había importantes preguntas abiertas. Sin ir más lejos, era posible que existiera una nueva constitución, escrita desde cero. Es muy difícil que los inversionistas decidan empezar proyectos de inversión, que suelen tardar varios años en desarrollarse, en un país donde probablemente las reglas del juego cambien drásticamente.

Con la discusión de la nueva constitución detrás de nosotros y la reforma de pensiones aprobada, las perspectivas de inversión reportadas por las empresas mejoraron respecto al año pasado, a pesar de la mayor incertidumbre externa. Entre finales de 2024 y el primer trimestre de este año el catastro de grandes proyectos de inversión para el quinquenio 2024-2028 mostró una mejora excepcional de casi 20%, concentrada en minería y energía. Con esto, a diferencia de los años recientes, esperamos que la inversión lidere el crecimiento del PIB este y el próximo año.

La política fiscal se mantendrá expansiva pero su impulso al crecimiento será menor que en 2024. Por otra parte, se ha confirmado nuestra expectativa de que la debilidad del mercado laboral tiene un componente estructural. La creación de empleo se ha ralentizado recientemente, y ante el crecimiento sostenido de costos laborales asociado a regulaciones, no esperamos que la recuperación del sector llegue pronto. Con esto, creemos que el consumo mantenga un crecimiento positivo pero moderado.

Con todo esto, esperamos que este y el próximo año el PIB crezca a una tasa similar al 2.6% visto en 2024.

En el ámbito de la inflación ha habido buenas noticias. Los datos más recientes se han ubicado por debajo de las proyecciones que tenía el Central a principios de año. Todo indica que el traspaso del fuerte ajuste de tarifas eléctricas al resto de los precios será acotado. Así, a pesar de que la inflación sigue por sobre el rango meta del Central, el principal riesgo se moderó significativamente y la perspectiva es que la inflación continúe su tendencia descendente en lo que queda del año y hacia 2026. Eso sí, con una inflación de servicios sin volátiles por sobre el 4% y persistentes presiones de costos laborales, esperamos que la caída siga siendo gradual, en línea con la perspectiva de que “la última milla” en la carrera contra la inflación costaría más, que delineamos dos años atrás.

En los próximos cinco meses esperamos que se materialicen dos recortes más de un cuarto de punto porcentual cada uno, el próximo probablemente en la reunión de septiembre. Nuestra expectativa es que la tasa de política monetaria se ubicará en 4,25% a principios del próximo año y hacia finales de año alcanzará el 4,0%. El principal riesgo de esta visión es una mayor persistencia de la inflación, asociada a los mencionados costos laborales. Los conflictos geopolíticos, como un regreso a los enfrentamientos entre Israel e Irán, son un potencial riesgo al alza para la inflación, pero estimamos que sus efectos serían temporales por lo que solo retrasarían los recortes.

Consecuencias para los portafolios: más renta fija local

Las condiciones financieras y macroeconómicas en Chile están evolucionando en una dirección que favorece la inversión en instrumentos de renta fija local, especialmente aquellos de mayor duración, y a la vez justifican aumentar la exposición al dólar.

Por el lado monetario, como mencionamos anteriormente, el Banco Central ha comenzado a recortar la Tasa de Política Monetaria (TPM), y se espera que continúe haciéndolo en los próximos meses. Esta trayectoria de normalización, junto con datos inflacionarios más benignos, sugiere que los instrumentos de deuda local están en una posición atractiva. Hoy, las tasas de los bonos de largo plazo siguen situadas muy por encima de las estimaciones de TPM neutral para la economía chilena —estimado en un rango de 3.6-4.6% por el Banco Central—, lo que deja espacio para una compresión adicional de tasas y valorización de esos instrumentos en los próximos trimestres.

Esta percepción no es sólo teórica: se ha observado un cambio tangible en los flujos de inversión. Los fondos mutuos conservadores y de renta fija han vuelto a registrar flujos netos positivos de manera consistente en los últimos meses, lo que muestra una reconfiguración en las carteras de los inversionistas hacia activos de menor riesgo y mayor duración, en línea con un entorno de menor inflación y tasas en descenso.

En paralelo, las condiciones de riesgo-retorno del peso chileno se han deteriorado. En el siguiente análisis, mostramos que la relación entre la tasa de interés en pesos (el retorno por mantener la moneda) y la volatilidad implícita en las opciones de CLP (una medida del riesgo percibido) se encuentra en niveles desfavorables.

Esto significa que el retorno esperado por mantener pesos no compensa adecuadamente el riesgo asociado, lo que fortalece el argumento de diversificar parte de las carteras hacia activos en otras monedas.