Los clientes de Fintual que han hecho retiros de sus fondos mutuos en 2025 pueden elegir cómo quieren que se calcule su ganancia realizada de este año: bajo el método FIFO (First in First out) o LIFO (Last in First out), o sea, podrán decidir si quieren registrar una ganancia mayor o menor ahora, lo que puede significar ahorros considerables en impuestos.

Si te duele la cabeza leer esto, y crees que la vida es muy corta para pensar en impuestos, no te preocupes. Si no haces nada Fintual seguirá declarando tus ganancias como lo ha hecho hasta ahora.

Pero si te interesa la optimización tributaria, aquí vamos:

Cuando uno invierte en fondos mutuos, el impuesto que paga es sobre las ganancias que te llevas cuando haces un retiro. Al retirar, lo que haces en realidad es vender cuotas del fondo y la ganancia es la diferencia entre el valor de venta y el valor de compra de esas cuotas. Así es como se mide: comparando el valor cuota entre dos fechas distintas. Por ejemplo, si compraste cuotas a $1.000 y ahora valen $1.200, ganaste un 20%.

Esa ganancia se suma al total de tus ingresos del año y sobre ese monto pagas el impuesto.

¿Qué es el Valor Cuota?

Cuando inviertes en Fintual, envías pesos a tu cuenta. Para invertir en uno de nuestros fondos mutuos, compramos cuotas de estos fondos con tu plata (piénsalas como acciones de una empresa, pero que no se transan en la bolsa).

El valor cuota es simplemente cuánto cuesta comprar una cuota de un fondo en una fecha determinada. Cuando inviertes hoy, calculamos cuántas cuotas alcanzas a comprar con tu plata según el valor cuota de ese día.

Este valor cambia cada día según las subidas y bajadas del mercado. Se calcula dividiendo el Patrimonio Neto del fondo entre el número total de cuotas que existen de ese fondo o serie (si el fondo tiene más de una serie, por ejemplo la serie APV). El Patrimonio Neto puede variar por varios factores como el precio de los activos que tiene el fondo, el tipo de cambio y los dividendos que recibe.

Ahora, si hago un aporte y un retiro, el precio de venta y el de compra son fáciles de determinar.

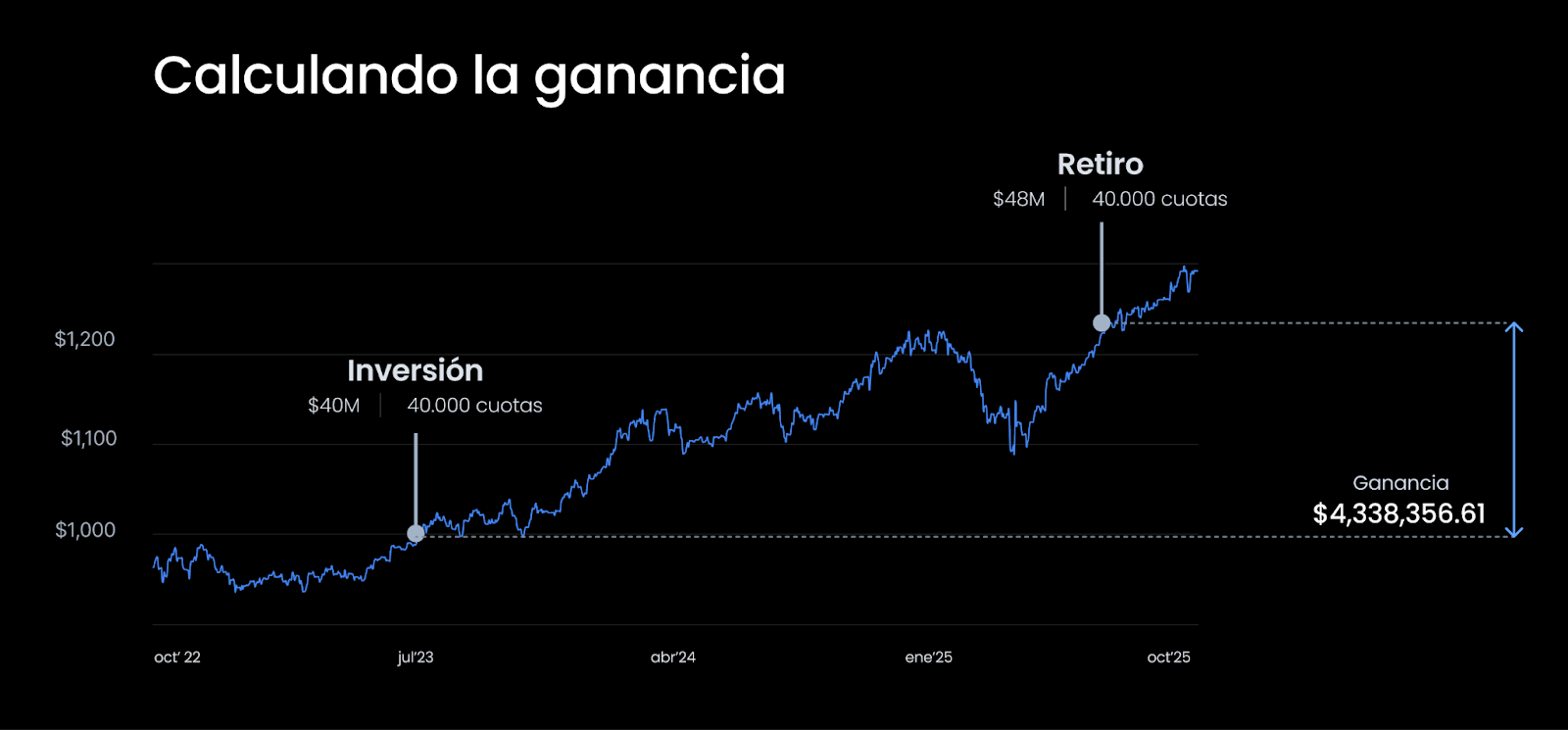

Ejemplo con una única inversión

Aporte 01 de Julio 2023:

- Inviertes el 01 de julio de 2023 un monto de $40.000.000. El valor cuota en ese minuto era $1.000 y alcanzaste a comprar 40.000 cuotas.

- La UF al 01 de julio de 2023: $36.090,68

- En UF, tu inversión fue de: $40.000.000/36.090,68 = 1.108,32 UF

Retiro: 01 septiembre 2025

- Haces un retiro total, de $48.000.000 (vendes las 40.000 cuotas, a un valor cuota de $1.200)

- UF al 01 de septiembre 2025: $39.394,46

- En UF, tu retiro fue de: $48.000.000/ $39.394,46 = 1.218,45 UF

Ganancia:

- Ganancia en UF: 1.218,45 - 1.108,32 = 110,13 UF

- Ganancia en pesos al día del retiro: 110,13 x $39.394,46 = $4.338.356,61

→ Esos $4.338.356,61 se suman al total de tu renta anual, sobre la que se calculan los impuestos

¿Y cómo funcionan los impuestos en este caso?

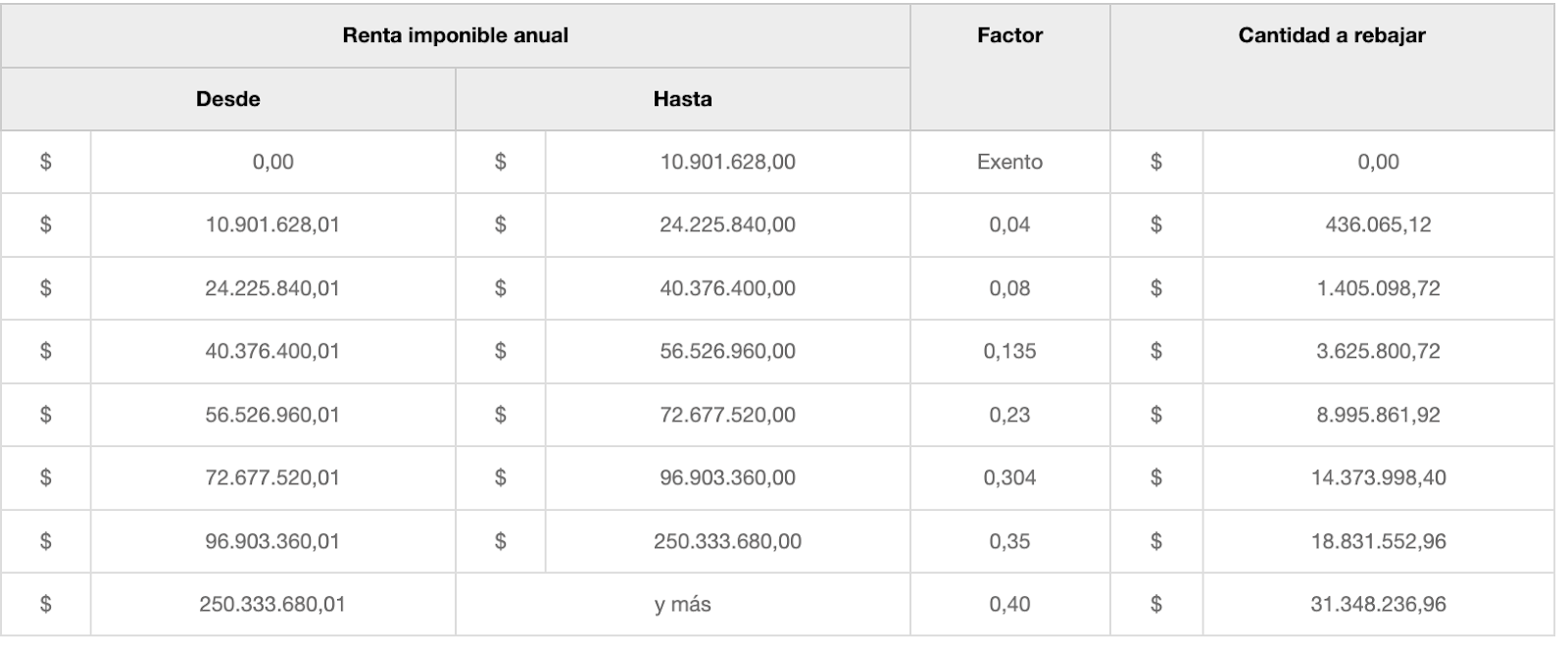

Si en el mismo ejemplo suponemos una renta anual de $54m (un sueldo de 4.5 millones aprox), te corresponde el tramo de 13,5% en el impuesto global complementario (IGC). Pero como obtuviste $4.338.357 de ganancia en tu retiro, sumas 58.338.357 de renta, y pasas al siguiente tramo del IGC, con un impuesto marginal del 23%. Entonces, por ese retiro pagó $757.761 adicionales de IGC.

Impuesto marginal e Impuesto progresivo

Ojo que el 23% de impuesto es marginal, y no sobre el monto completo. El IGC tiene una estructura de tramos marginales, o sea que los porcentajes te aplican solo por la parte de tus ingresos que pasaron al siguiente tramo.

En este caso, pagas el 23% del tramo siguiente, sólo por $1.811.397, que es la diferencia entre $58.338.357 y el tope del tramo anterior, que es $56.526.960.

Esto, siempre que hayas retirado usando el método FIFO.

¿Y por qué se ajusta por UF?

Porque sería injusto pagar impuestos sobre la inflación. Si no se ajustara por UF, en el ejemplo anterior pagarías impuestos sobre $8.000.000 de "ganancia aparente", cuando en realidad gran parte de esa diferencia es solo inflación. Con el ajuste por UF, pagas impuestos sólo sobre la ganancia real: $4.338.356,61.

¿Pero qué pasa cuando hago múltiples inversiones en distintas fechas?

Usemos el mismo ejemplo, pero supongamos que además se hizo una segunda inversión el 01 de mayo de 2024:

Primer aporte 01 de Julio 2023:

- Inviertes el 01 de julio de 2023 un monto de $40.000.000. El valor cuota en ese minuto era $1.000 y alcanzaste a comprar 40.000 cuotas.

- La UF al 01 de julio de 2023: $36.090,68

- En UF, tu inversión fue de: $40.000.000/36.090,68 = 1.108,32 UF

Segundo aporte 01 de Mayo de 2024:

- Inviertes $44.000.000. El valor cuota era $1.100 y alcanzaste a comprar 40 mil cuotas

- La UF del 01 de mayo de 2024 está en 37.266,94

- En UF, invertiste: $44.000.000/37.266,94 = 1.180,67 UF

Retiro: 01 septiembre 2025

- Haces un retiro total, de $48.000.000 (vendes las 40.000 cuotas, a un valor cuota de $1.200)

- UF al 01 de septiembre 2025: $39.394,46

- En UF, tu retiro fue de: $48.000.000/ $39.394,46 = 1.218,45 UF

La práctica común en la industria para calcular la ganancia que uno ha tenido en su retiro de Fondos Mutuos es aplicar el método FIFO. Bajo ese método, cuando hago el retiro, las 40.000 cuotas que vendo, son las de mi primera inversión y mi ganancia queda igual que si hubiera hecho solo un aporte, o sea, $4.338.356,61 en ganancia realizada, y un aumento de $757.761 en el Impuesto Global Complementario.

¿Ahora, qué pasaría si en vez de vender las primeras cuotas aportadas, vendiera las últimas que compré? Se venderían las 40.000 cuotas del segundo aporte, por lo tanto la ganancia sería de $1.488.098,57 y el incremento en el IGC sería solo de $200.893.

Vender las últimas cuotas en lugar de las primeras, es el método LIFO (Last In First Out).

No solo pagas considerablemente menos impuesto aplicando LIFO, sino que en este caso particular, el monto de la ganancia queda dentro del rango del beneficio del artículo 57 de la Ley del Impuesto a la Renta. Este beneficio consiste en que los retiros de fondos mutuos en un año que tienen ganancias menores a 30 UTM (poco más de de 2 millones de pesos) están libres de impuesto a la renta, siempre y cuando la persona cumpla con las condiciones de no recibir otras rentas como honorarios, o dividendos de acciones nacionales, por ejemplo o en general, otros ingresos distintos a rentas del trabajo dependiente. Puedes leer más sobre 57 LIR aquí.

O sea, dependiendo del método de cálculo de ganancia, un mismo retiro puede significar pagar casi $760.000 extra, versus pagar cero.

Pero ¿si LIFO es tan maravilloso por qué entonces no cambiarnos a todos a ese nuevo método? Porque no siempre es más conveniente.

Por ejemplo, puedes haber aportado en una bajada del mercado, así que la segunda inversión tuvo un precio menor que una comprada antes. Y en ese caso, el LIFO te reportaría una ganancia mayor, con lo que pagarías más impuesto.

Otro caso puede ser que este año tus ingresos fueron menores a lo que esperas que sean los siguientes años, así que aprovechas de “quemar” esas ganancias más altas ahora, que no tendrán un impacto tributario tan profundo.

Por ejemplo, supongamos que estuviste cesante los primeros 6 meses del año y no tuviste ingresos, o si trabajaste todo el año pero sabes que el siguiente año recibirás un aumento considerable de sueldo. En estos casos, es posible que tu tramo del Impuesto Global Complementario el siguiente año sea más alto que el actual, entonces te convendría realizar las ganancias este año y no el siguiente, para aprovechar que estás en un tramo más bajo de lo que esperas estar el próximo año: así puedes ‘quemar’ tu ganancia.

O sea, hay casos donde FIFO conviene más y otros el LIFO. Así que Fintual te va a permitir elegir el método para calcular tus ganancia si es que hiciste retiros de tus fondos mutuos el 2025..

¿Y entonces, cómo elegir bien?

Poca gente habla el lenguaje de los contadores, lo sabemos. Y elegir métodos de reporte de ganancias puede ser tan difícil como aprender japonés.

Por eso en enero de 2026, Fintual le mostrará a sus clientes que hicieron retiros de sus FFMM cuánta ganancia de capital realizada tuvieron en 2025 bajo los dos métodos de cálculo. Y los usuarios podrán decidir cuál les conviene más. O sea, si quieres mantener el método FIFO o prefieres LIFO.

Es importante mencionar que esto solo es aplicable para los retiros de este año, y no se casan con esta elección para los próximos años.

Además, hay que recordar que elegir entre FIFO o LIFO en el fondo es decidir o cuándo quieres declarar las ganancias que has tenido: ahora o en el futuro.

Y como ya les mencioné, si no quieres elegir un método, siempre podrás no hacer nada, y seguiremos reportando tus ganancias bajo el método FIFO.

Un caso más: múltiples inversiones que invierten en los mismos fondos

Y para poner un pelo más en la sopa: quisiera contarles qué pasa en Fintual cuando tienes múltiples inversiones que usan los mismos fondos. El método para calcular la ganancia que uno tiene hasta hoy es FIFO y, para tomar la cuota más antigua, se consideran tus inversiones en un mismo fondo de Fintual (y no por inversión). Es decir, se venden las primeras cuotas de un fondo aunque estas no sean de la inversión que retiraste. Sé que eso te puede enredar, así que mejor veamos un ejemplo:

Tuviste los siguientes movimientos

- 🚗 Auto: Compraste 5 cuotas de Moderate Pitt a $40.000

- 🏠 Casa: Compraste 10 cuotas de Moderate Pitt a $100.000

- 🏠 Casa: Retiraste todo. Vendió 10 cuotas de Moderate Pitt a $110.000

Con el FIFO te declaramos el costo de adquisición de 5 cuotas que compraste en 🚗 Auto (porque eran las más antiguas) y 5 cuotas de las de 🏠 Casa, es decir $90.000 fue el costo histórico y la ganancia de $20.000.

Con este nuevo método de cálculo de ganancia, donde podrás elegir entre LIFO o FIFO, eso va aplicar de la misma manera a todos los fondos, independientemente de la inversión en que estén. O sea, podrías vender las 10 cuotas de la inversión 🏠 Casa y tener una ganancia de $10.000.

Tecnología pensada para declaraciones de impuestos

Para que Fintual te pueda dejar elegir cuál te conviene más, tenemos que apalancarnos en nuestra tecnología.

Lo que sucede por detrás es revisar de cuáles fondos has hecho retiros a lo largo del año y cuál era el valor cuota al momento de cada retiro; cuál era el valor cuota de cada vez que has aportado en este fondo; calcular el mayor y menor valor (LIFO y FIFO) y luego mostrárselo al cliente.

Una vez que el cliente elije, tenemos que registrar la venta de las cuotas y reportarlas en las declaraciones juradas, asegurando que estén reflejando la decisión del cliente.

O sea, lo que estamos haciendo es usar nuestra tecnología para poner a tu disposición la información necesaria para que puedas optimizar los impuestos pagados sobre tus retiros, lo que puede significar ahorros considerables. Y este es solo el primer paso (spoiler: sí, se viene más cositas ✨).

¿Qué opina el Servicio de Impuestos Internos de esto?

El SII ha manifestado en varias oportunidades a través de su Jurisprudencia administrativa, que el contribuyente es la persona válidamente capacitada para decidir cuáles títulos son los que está enajenando, pudiendo aplicar alguno de los métodos o sistemas de costeo conocidos como LIFO o FIFO.

Sólo por citar algunos oficios del SII: ORD. N°3436 de 2022, ORD N°539 de 1998 y ORD N°77 de 1989.

Disclaimers

- Si, hay otros métodos para cálculo de ganancia pero que no podrán ser elegidas en Fintual. Al menos no por ahora.

- El ajuste de la ganancia de capital por la UF solo se aplica para el cálculo de mayor/menor valor en fondos mutuos Serie A, o sea, NO se aplica en APV (ni Régimen A ni Régimen B).

- APV-A: los retiros tributan como mayor/menor valor (similar a Serie A, pero sin el ajuste por la UF). Las ganancias se suman al global complementario.

- APV-B: Régimen de APV que tiene un beneficio tributario de postergar el pago de impuestos de los depósitos hasta la jubilación. Sus retiros pagan un impuesto único, no sobre la base de mayor/menor valor como Serie A.

Mayor valor: la ganancia en los retiros de fondos mutuos. Es la diferencia positiva entre el valor al que compraste las cuotas (cuando hiciste el aporte) y el valor al que las vendiste (cuando hiciste el rescate).

Menor valor: la pérdida en los retiros de fondos mutuos. Es la diferencia negativa entre el valor al que compraste las cuotas (cuando hiciste el aporte) y el valor al que las vendiste (cuando hiciste el rescate).