Argentina tiene una larga historia de amor y odio con su deuda externa.

Desde que en 1827 dejó de pagar por primera vez los intereses de un préstamo contratado en Londres (uno de los primeros créditos externos tomados por un país latinoamericano), ha caído en default al menos nueve veces, convirtiéndose en uno de los países con mayor número de incumplimientos en los mercados internacionales: un serial defaulter.

Un default ocurre cuando un país o empresa no cumple con las condiciones pactadas en su deuda: ya sea porque deja de pagar los intereses en la fecha acordada, no devuelve el capital al vencimiento, o incluso modifica unilateralmente las condiciones de pago. En simple, es cuando el deudor no honra lo que prometió a sus acreedores.

En el caso argentino, a lo largo de dos siglos, la combinación de crisis fiscales, devaluaciones, cambios abruptos de política económica y conflictos judiciales con acreedores ha marcado una relación complicada con quienes financian al país desde fuera. Y aun así, cada cierto tiempo aparece la oportunidad de comprar sus bonos internacionales, como hoy, ya que su tasa de interés es atractiva.

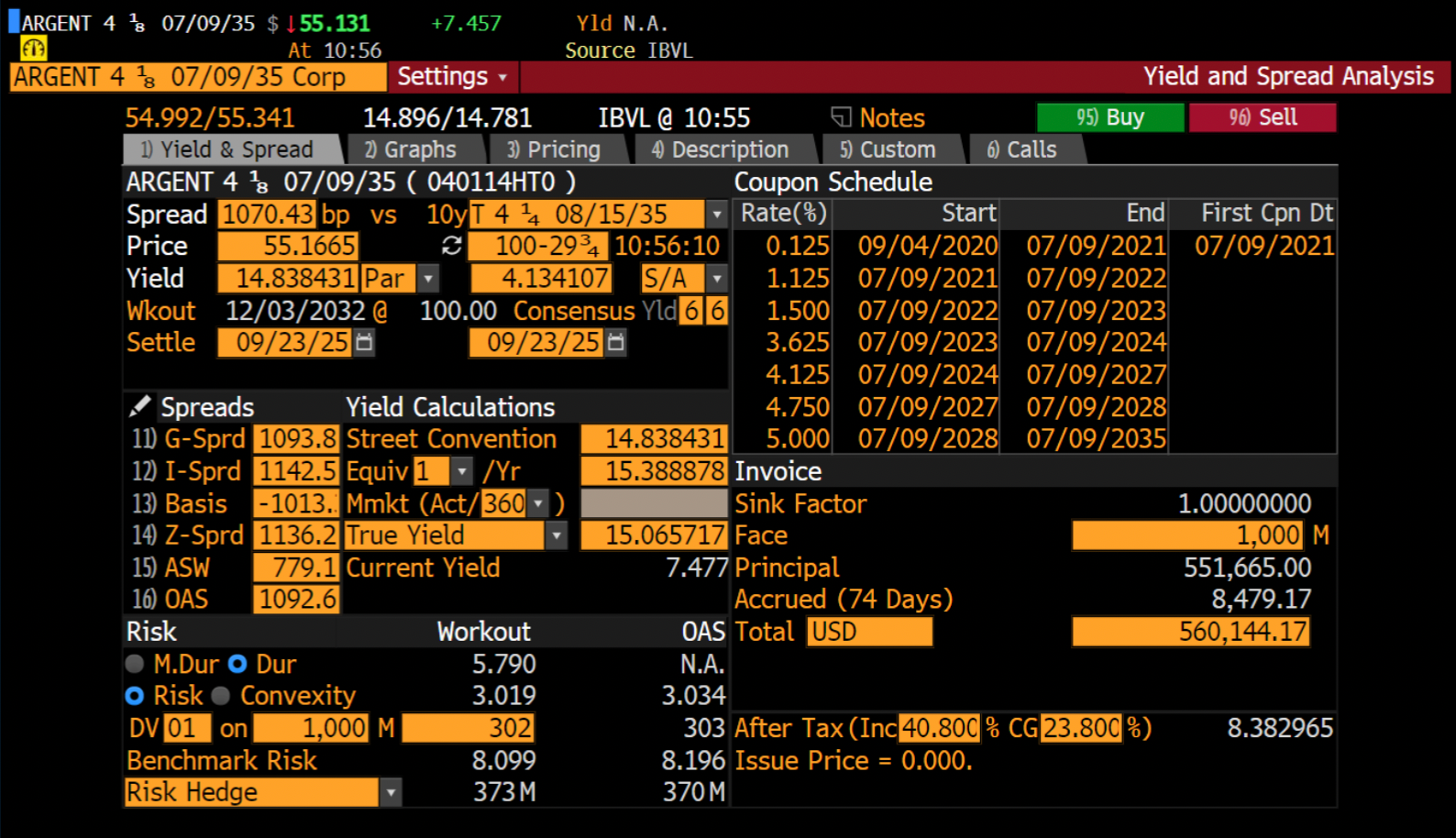

Hoy el bono de referencia argentino en dólares a 10 años, con vencimiento en 2035, se transa a 55 centavos por cada dólar de valor nominal y ofrece un rendimiento del 14,8% anual en dólares. Suena tentador: casi 15% por 10 años, en una moneda dura como el dólar.

O si quisiéramos ponerlo en una analogía: en el supermercado de los Eurobonds, el Argy está en descuento.

¿Qué es un “Argy”?

En la jerga de operadores de bonos internacionales, “Argy” es simplemente un apodo para referirse a los bonos soberanos de Argentina. Un sobrenombre con mucho peso histórico: volatilidad extrema, reestructuraciones de deuda, juicios de “fondos buitres” y defaults recurrentes.

¿Y qué es un Eurobond?

Un Eurobond no es un bono europeo, como podría sugerir el nombre, sino cualquier bono emitido en una moneda distinta a la del país emisor. Por ejemplo, Argentina puede emitir deuda en dólares en los mercados internacionales, aunque su moneda local sea el peso argentino.

Así, los inversionistas que los compran esperan cobrar intereses y capital en una moneda fuerte, usualmente dólares o euros. El problema de los Eurobonos es que nada asegura que el país emisor tendrá la solvencia suficiente para pagar la deuda en una moneda externa, que no es la suya.

La deuda externa actual de Argentina está compuesta principalmente por Eurobonos, es decir, bonos emitidos en monedas fuertes como el dólar y colocados en los mercados internacionales para inversionistas extranjeros.

Defaults históricos de Argentina en deuda externa

Argentina tiene prontuario en deuda externa, con incumplimientos que han sido frecuentes, y acelerados en las últimas dos décadas.

1827: el primer default

Tras declarar su independencia de España en 1816, la joven Argentina se abrió rápidamente al comercio exterior. Los primeros años de la década de 1820 fueron vistos por algunos historiadores como una “feliz experiencia”: un tiempo de relativa paz, prosperidad y cierta fascinación por copiar los modales de la aristocracia europea.

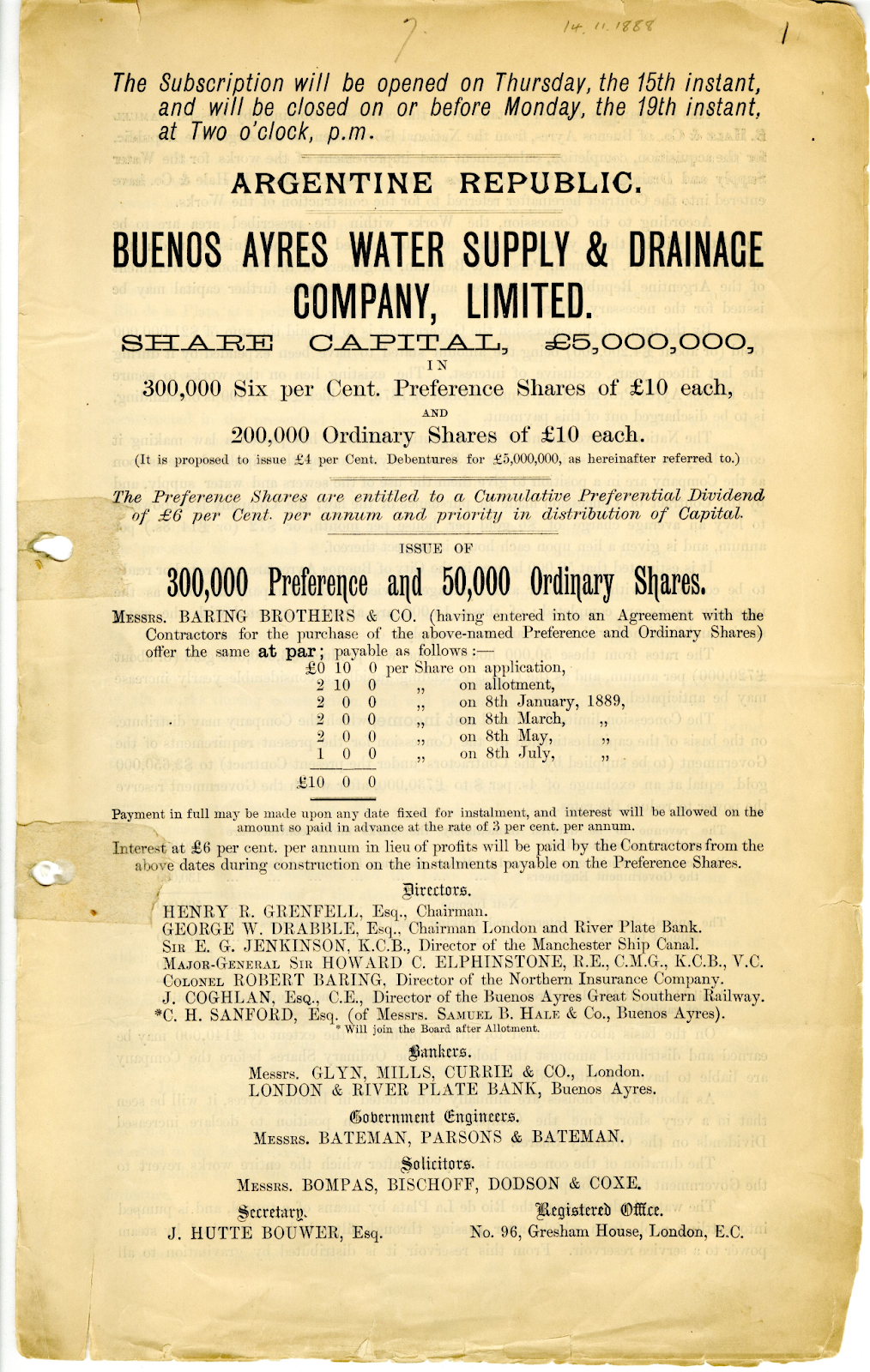

Ese entusiasmo no duró demasiado. Para financiar su naciente Estado, Argentina emite su primera deuda externa en Londres: el empréstito con el banco Baring Brothers se firma el 1 de julio de 1824, consistente en 2.000 láminas de 500 libras cada una, con un interés de 6% anual, totalizando 1.000.000 de libras esterlinas.

Pero cuando el Banco de Inglaterra subió las tasas en 1825, la carga de esa deuda, al parecer, se volvió insostenible. Apenas dos años después, en 1827, Argentina cayó en su primer default. Tuvieron que pasar más de 30 años para que retomara los pagos.

1890: el default de Buenos Aires y la burbuja de los commodities estalla

A fines del siglo XIX, Argentina se embarcó en una verdadera fiebre de endeudamiento para financiar trenes y transformar Buenos Aires en la capital que conocemos. El Baring Brothers & Co. nuevamente apostó por Argentina, financiando ferrocarriles y otros proyectos de infraestructura entre 1885 y 1890.

El sur también vivió su propio boom: la cría de ovejas se expandió por las pampas patagónicas y hasta llegaron buscadores de oro a Tierra del Fuego. Era un clima de euforia… hasta que la burbuja de las materias primas estalló.

Cuando los precios de exportación cayeron, Argentina suspendió sus pagos de deuda. La crisis gatilló corridas bancarias y la renuncia del presidente Miguel Juárez Celman en 1890. La situación fue tan grave que el propio Barings estuvo al borde de la quiebra en Londres.

Argentina logró salir del default cuatro años más tarde, gracias a nuevo capital que volvió a fluir desde el Reino Unido.

1951: inestabilidad política y cierre de importaciones

En 1951, Argentina todavía vivía de la fama de haber sido uno de los países más prósperos del mundo a inicios del siglo XX, gracias a la llegada masiva de inmigrantes y al flujo de capital extranjero. Pero esa bonanza se había desgastado mucho antes. Tanto la Primera Guerra Mundial como la Gran Depresión de los años 30 golpearon duramente a la economía, aumentando el desempleo y el malestar social. En 1930, un golpe militar llevó a los uniformados al poder e inauguró una etapa de inestabilidad política con ocho presidentes en apenas dos décadas.

En ese contexto se instaló la estrategia de “sustitución de importaciones”: cerrar la economía para producir dentro lo que antes se compraba afuera. Esa política se consolidó durante el primer gobierno de Juan Domingo Perón y, aunque al inicio impulsó el crecimiento, terminó estrangulando la economía. Según el libro La economía de Perón, el desequilibrio fiscal del período 1946-1954 promedió un 4,4% del PIB.

El final de los “años dorados” (1946-1949) trajo consigo inflación creciente, una mala cosecha y otros problemas que desembocaron en un plan de ajuste severo. Todo eso empujó al país a una nueva crisis de deuda y, finalmente, a otro default.

1956: el default que crea al Club de París

El caudillo Juan Perón llegó al poder en 1946 con un programa que incluía nacionalizar empresas, redistribuir riqueza y darle al Estado un rol mucho más protagónico en la economía. Él y su esposa Evita, dominarían la política argentina durante buena parte de los siguientes setenta años.

Al principio, las políticas peronistas impulsaron el crecimiento y ampliaron la clase media. Pero en 1955, Perón fue derrocado en un golpe militar que hundió al país en la inestabilidad. La economía entró en crisis y Argentina empezó a tener problemas para cumplir con sus deudas.

Al año siguiente, en 1956, la junta militar alcanzó un acuerdo con el Club de París, que por primera vez reunió a los principales acreedores de la deuda argentina para coordinar una reestructuración conjunta.

Este foro, creado a partir de ese episodio, agrupa hoy a 22 países miembros permanentes (entre ellos Estados Unidos, Japón, Francia, Alemania y el Reino Unido) y suele ofrecer alivios como plazos de pago más largos, reducción de intereses o incluso cortes parciales de deuda. Fue la primera aparición de Argentina de esa mesa de negociación, un espacio al que volvería en numerosas ocasiones, tanto así, que el “Club de París” terminó convirtiéndose en sinónimo de los problemas recurrentes del país con su financiamiento externo.

Por estos años Argentina entró también al Fondo Monetario Internacional y al Banco Mundial, otras de las organizaciones que en el país trasandino son sinónimo de deuda, acreedores y al mismo tiempo de alivio e inversión.

1982: crisis de deuda latinoamericana

La dictadura militar argentina se endeudó principalmente con bancos de Estados Unidos y el Reino Unido para financiar proyectos de infraestructura y empresas estatales. La deuda externa del país se disparó: pasó de US$8 mil millones a US$46 mil millones en pocos años.

La situación se agravó cuando los precios de las materias primas volvieron a desplomarse y la Reserva Federal, bajo la dirección de Paul Volcker, subió las tasas de interés en Estados Unidos hasta el 20% para frenar la inflación. Esa decisión encareció el financiamiento en todo el mundo y desató crisis de deuda en gran parte de América Latina y otros países en desarrollo. Argentina terminó siendo uno de los 27 países (16 de ellos latinoamericanos) que tuvieron que reprogramar su deuda en esos años, anotándose otro default en su lista.

1989: crisis de hiperinflación

A fines de los años 80, Argentina volvió a tropezar. Los intentos por controlar la inflación fracasaron una y otra vez, hasta que en 1989 los precios se dispararon por encima del 3000% anual y el país cayó en otro default. Ese mismo año llegó al poder el líder peronista Carlos Menem. Su gobierno logró domar la inflación, privatizó empresas estatales y atrajo inversión extranjera directa. En poco tiempo, la economía pasó de la recesión a crecer a dos dígitos en el segundo año completo de su mandato.

Pero antes de estabilizarse, Argentina volvió a caer en atrasos con bonos y préstamos externos. El desenlace fue la reestructuración bajo el Brady Plan de 1992, un programa internacional que permitió transformar deuda impaga en los famosos “Brady Bonds”. Con eso, el país consiguió un respiro y recuperó acceso a los mercados, aunque a costa de seguir cargando con una deuda externa cada vez más pesada.

Cuando Menem dejó la presidencia a fines de los 90, la historia ya empezaba de a poco a repetirse.

2001: el mayor default soberano de la historia (en ese momento)

Cuando la recesión entraba en su cuarto año y había borrado cerca de dos tercios del PIB argentino, la gente salió a las calles con un grito que se volvió símbolo: “Que se vayan todos”. En apenas dos semanas, Argentina tuvo cinco presidentes distintos, mientras declaraba lo que en ese momento fue el default más grande de la historia.

El 20 de diciembre de 2001, en medio de protestas y cacerolazos, el presidente Fernando de la Rúa abandonó la Casa Rosada en helicóptero, símbolo del colapso político y económico argentino.

El país suspendió pagos por US$95 mil millones en bonos. Años más tarde vinieron las reestructuraciones con los acreedores: primero en 2005 y luego en 2010, bajo los gobiernos de Néstor Kirchner y su esposa Cristina Fernández. La mayoría de los bonistas aceptó cobrar solo 30 centavos por cada dólar invertido, pero un grupo liderado por el magnate de los hedge funds Paul Singer (uno de los fondos llamado por los argentinos “fondos buitres”) rechazó el acuerdo y exigió el pago completo.

2014: Default técnico por tribunales en EE.UU.

A través de la batalla legal con Paul Singer y otros acreedores que se negaban a aceptar la reestructuración, un fallo judicial (caso pari passu contra los holdouts) bloqueó pagos a los bonistas reestructurados. Eso dejó a Argentina en “default técnico” durante el gobierno de Cristina Fernández: el país dejó de pagar un vencimiento de intereses después de que un juez en Estados Unidos dictaminara que no podía distribuir los fondos a los bonistas reestructurados mientras los “fondos buitre” (entre ellos Elliott Management de Paul Singer) no cobraran su deuda en default.

2020: Pandemia + crisis de deuda

Prometiendo austeridad fiscal, reformas de libre mercado y un regreso al crecimiento, Macri atrajo miles de millones de dólares en nuevo financiamiento de acreedores extranjeros. Sin embargo, su agenda de reformas rápidamente se estancó en el Congreso y la economía nunca despegó, dejando al país atrapado con una abultada deuda que no podía pagar.

Los funcionarios recurrieron, una vez más, al FMI en busca de ayuda y aseguraron una línea de crédito de US$56 mil millones en 2018. Fue el paquete de ayuda más grande que el FMI había otorgado en su historia, y sin embargo importó poco. Para entonces los inversionistas ya estaban convencidos de que este episodio también terminaría mal y retiraban dinero del país a un ritmo frenético.

Cuando asumió Alberto Fernández en diciembre de 2019, el país ya estaba con serias dificultades para cumplir sus compromisos. En mayo de 2020, en plena pandemia, Argentina entró oficialmente en default por novena vez en su historia al no pagar intereses por unos US$500 millones de bonos bajo ley extranjera.

Estados Unidos, la fuente de ayuda externa para Argentina en 2025

Recientemente, en septiembre de 2025, el Tesoro de Estados Unidos sorprendió con un respaldo abierto a Argentina. El secretario Scott Bessent declaró que el país es un “aliado sistémicamente importante” en América Latina y que Washington está dispuesto a usar todas las herramientas a su alcance para estabilizarlo, incluyendo líneas de liquidez en dólares para el Banco Central, compras de divisas para sostener el mercado cambiario e incluso la posibilidad de que el Tesoro adquiera bonos argentinos en dólares a través de su Exchange Stabilization Fund, un fondo que maneja más de 200 mil millones de dólares en activos.

These options may include, but are not limited to, swap lines, direct currency purchases, and purchases of U.S. dollar-denominated government debt from Treasury’s Exchange Stabilization Fund.

— Treasury Secretary Scott Bessent (@SecScottBessent) September 22, 2025

Opportunities for private investment remain expansive, and Argentina will be Great…

Es un apoyo explícito a Javier Milei, que había llegado a la presidencia con la promesa de controlar la inflación y devolver credibilidad a la economía argentina. En sus primeros meses consiguió varias luces, como reducir la inflación de 289% en abril de 2024 a 34% en agosto del mismo año, gracias a un severo ajuste fiscal, pero esa victoria tuvo un costo: una obsesión de MIlei por mantener el peso fuerte, lo que frenó la acumulación de reservas, restó competitividad a la economía y dejó al país sin colchón en dólares para enfrentar vencimientos de deuda.

Al parecer, la devaluación del peso argentino de diciembre de 2023 no fue suficiente, porque dejó a la moneda todavía sobrevalorada y desperdició la gran oportunidad de ajustar más, en línea con la inflación acumulada. Hoy el peso sigue sobrevalorado, arriba de su valor de equilibrio, y ya está enfrentando nuevas fuerzas vendedoras.

De hecho, esto se hizo evidente estas últimas semanas, luego de que Milei sufriera una derrota aplastante en las últimas elecciones de legisladores provinciales. El peso argentino se desplomó casi un 10% en apenas dos semanas y el Banco Central tuvo que vender más de mil millones de dólares de sus reservas para frenarlo. Los mercados, sin embargo, ya descuentan que una devaluación es inevitable.

A diferencia de monedas que flotan libremente según oferta y demanda, como el peso mexicano o el peso chileno, el peso argentino está sujeto a una banda de flotación: el Banco Central interviene para evitar que el tipo de cambio salga de un rango definido. Eso significa que no es una moneda realmente flotante, sino una que depende de la defensa activa de las reservas. El problema es que esas reservas son limitadas y se están agotando rápido, lo que reaviva el fantasma de un nuevo default en los titulares.

Entonces apareció Washington, dispuesto a respaldar a un aliado ideológico de Trump con apoyo financiero, pero condicionado a que Milei mantenga la disciplina fiscal y avance con reformas pro-crecimiento. Bessent lo dejó claro: la confianza de Estados Unidos solo se sostendrá si el presidente argentino cumple con su programa y consigue alianzas políticas que lo respalden.

La reacción del mercado fue inmediata. El peso rebotó un 6% y el rendimiento de los bonos argentinos en dólares cayó casi cuatro puntos, dando un respiro, al menos momentáneo, a los mercados argentinos.

El problema: la historia pesa más que la tasa de interés y la ayuda externa

El atractivo de este bono está en la tasa: más de 14% en dólares es más del doble que lo que pagan bonos de países emergentes como México o Chile. El problema es que el mercado no regala nada: ese rendimiento alto es, en sí mismo, una señal de riesgo implícita.

Argentina no solo ha defaulteado muchas veces, como vimos, sino que también ha demostrado que su política económica puede girar de un extremo a otro en pocos años, ya que depende demasiado de cada gobierno. Eso hace muy difícil pensar en un compromiso de 10 años, y parece que ese es el riesgo que están ponderando mayormente los inversionistas extranjeros al evaluar la deuda soberana argentina, especialmente después de las últimas elecciones de legisladores provinciales, donde la oposición peronista fue la gran ganadora.

Para un fanático del riesgo, o un creyente en que el nuevo rumbo político logrará estabilizar la inflación, las reservas en moneda extranjera y el riesgo a default, un “Argy” puede ser una buena apuesta: transformar 55 centavos en un dólar completo más intereses.

Pero para el resto, no parece un “no-brainer” (una apuesta obvia), sino más bien un recordatorio de la historia de Argentina.

Te dejamos también el video a la conversación sobre esto que tuvimos en Tele13 Radio: