A la hora de invertir, los impuestos son importantes.

Lógicamente, pagar más impuestos disminuye el beneficio final que entrega una inversión. Sin embargo, la cantidad de impuestos no lo es todo. También el tiempo, la forma y la flexibilidad que uno tiene para pagarlos es relevante a la hora de invertir.

Mejor pagar después

En finanzas, una regla sencilla pero efectiva, es que siempre es mejor que lo que recibas, lo recibas hoy, y lo que tengas que pagar lo pagues lo más adelante posible (suponiendo que eso no acarrea una tasa de interés alta). El pago de impuestos no es la excepción a esta vieja regla, es decir, si tienes la posibilidad de postergar el pago de un impuesto eso te trae varios beneficios.

En primer lugar, te permite invertir ese dinero que no pagaste en otro instrumento financiero, de esta manera esa plata pendiente de pago se queda trabajando a tu favor.

En segundo lugar, te permite tener mayor liquidez y por ende afrontar mejor obligaciones o gastos de corto plazo.

Finalmente, sobre todo para las empresas, tener la posibilidad de postergar el pago de un impuesto les brinda una flexibilidad financiera deseable en cualquier negocio, potencialmente permitiendo al contribuyente aprovechar deducciones o créditos fiscales adicionales.

Instrumentos que no postergan el pago de impuestos

No todos los instrumentos financieros permiten postergar el pago de impuestos.

Por ejemplo, los instrumentos que tienen una fecha de vencimiento definida, como invertir en deuda, o en un fondo estructurado con vencimiento, fondos que entregan dividendos (como fondos de inversión inmobiliarios), o en depósitos a plazo (DAP), no lo permiten.

Sigamos con el último ejemplo: cada vez que inviertes en un DAP y recibes tu plata de vuelta, el banco informa automáticamente estos impuestos al SII, y entran a tu global complementario. Por ejemplo, si tomas un DAP a una semana, cuando recibas tu dinero de vuelta, el SII ya tendrá registrada tu ganancia para tributarla el próximo año.

En este sentido, los DAP no postergan el pago de impuestos.

Instrumentos que sí postergan el pago de impuestos

Un vehículo que sí permite postergar el pago de impuestos son los fondos mutuos, como los que ofrecemos en Fintual.

En los fondos, la ganancia no se declara hasta que retiras el dinero, es decir, puedes usar la flexibilidad de los retiros para postergar el pago de impuestos a las ganancias.

Ejemplo: Fondo de emergencia

Veamos un ejemplo de cuánto más puedes llegar a ahorrar por invertir en un fondo mutuo versus algún instrumento que no permite postergar el pago de impuestos.

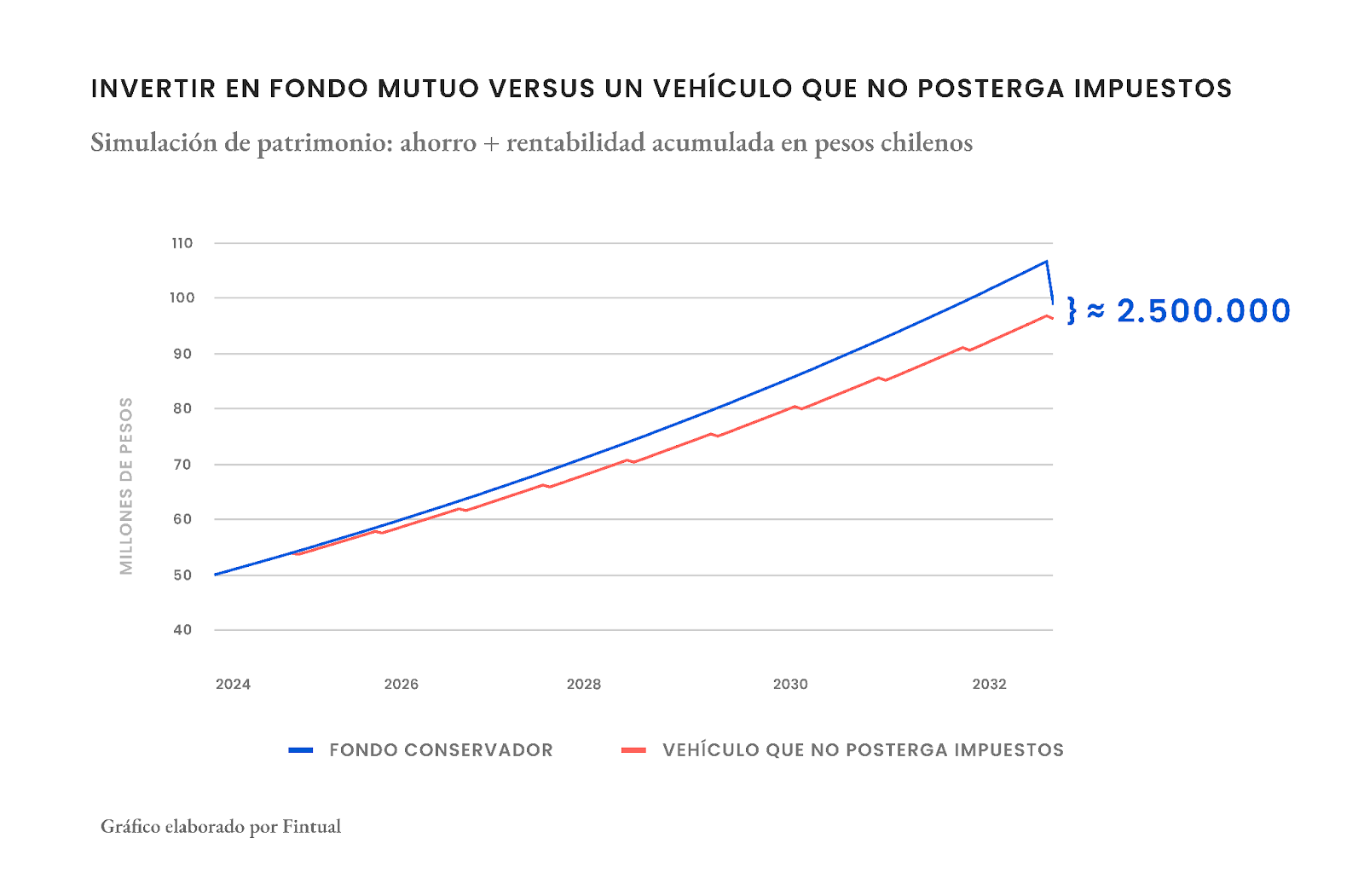

Supongamos una persona de 40 años, que quiere ahorrar para su fondo de emergencia, es decir, ahorrar dinero en caso de que ocurra alguna necesidad imprevista.

En la simulación, asumimos que la persona empieza con un patrimonio inicial de 50.000.000, y ahorra 100.000 pesos todos los meses en su fondo de emergencia. Simularemos dos estrategias.

En la primera estrategia, la persona invierte en un instrumento de capitalización mensual que no posterga el pago de impuestos, por lo que mensualmente debe declarar al SII sus ganancias. En la segunda estrategia, la persona invierte en un fondo mutuo muy conservador, donde sí se posterga el pago (como un fondo mutuo tradicional). Además, supondremos que ambos instrumentos tienen exactamente la misma rentabilidad (UF+3%, que corresponde a la tasa real de largo plazo incorporada en instrumentos de gobierno hoy) y que su situación de emergencia ocurre a los 10 años de haber empezado a invertir en su fondo de emergencia. Supongamos además una tasa marginal al impuesto global complementario de 40%, que es la tasa más alta (tasa marginal para altos ingresos).

La línea azul es la evolución del patrimonio total si hubiese invertido en un fondo mutuo muy conservador con los supuestos descritos anteriormente, y en rojo mostramos la evolución si hubiese invertido en un instrumento que no posterga el pago de impuestos.

Como se ve en el gráfico, al momento de ocurrida la emergencia, haber pospuesto el pago de impuestos le habría permitido a la persona obtener un ahorro de casi 2.5 millones de pesos extra. Otra observación, son las pequeñas caídas que tiene la estrategia que no pospone impuestos. Estas caídas son los pagos de impuesto anuales, lo cuales obligan a la persona a tener que generar esa liquidez periódicamente, lo que usualmente merma de manera adicional el rendimiento de sus inversiones.

Veamos ahora el caso en que nunca ocurre una emergencia 😮💨.

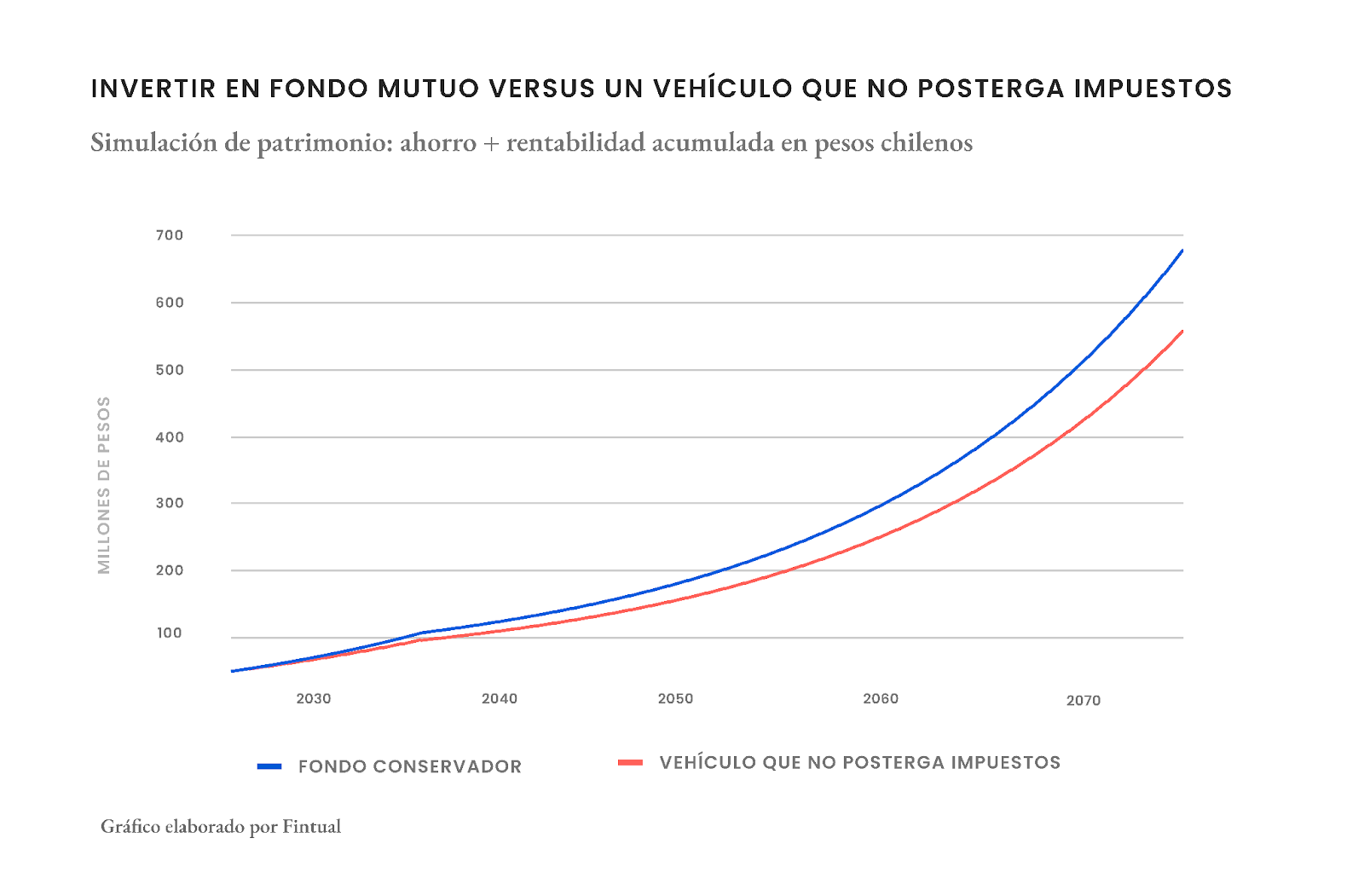

En este caso, supondremos que la persona sigue invirtiendo y utiliza ese dinero para complementar su jubilación.

Esto tiene una ventaja poco mencionada, y es que, como en la mayoría de los casos las tasas de reemplazo en Chile son bajas, las personas cuando jubilan tienden a estar en tramos tributarios más bajos, lo que aumenta aún más el resultado anterior.

Acá mostramos nuevamente la simulación, con los mismos supuestos anteriores, pero suponiendo que la persona se jubila a los 65 años y que espera ahorrar hasta los 80 años (esperanza de vida en Chile).

Simulación de dos estrategias de inversión. Se supone una tasa marginal al impuesto global complementario de 40% y de 8% luego de jubilar. Se asume que el monto de complemento previsional es igual al saldo total ahorrado a la hora de jubilar dividido los años restantes para llegar a la esperanza de vida.

En este caso la diferencia en patrimonio es bastante mayor (casi 100 millones) en el caso de invertir en un fondo mutuo. Sin embargo, es importante notar que hay que ajustar este monto por inflación. Además, de morir la persona, los herederos deben pagar impuesto a la herencia, el cual tiene exenciones tributarias con cierto tope y luego se aplican tasas, aunque que suelen ser bastante más bajas que lo que se pagó durante la vida en el global complementario para alguien con ese patrimonio acumulado.

Como sea, lo relevante en este caso, es que el efecto de postergar es aún más abultado. No sólo se aprovecha mejor el capital sino que en general se pagan tasas impositivas menores cuando las personas ya están jubiladas.

Conclusión

La conclusión es que postergar impuestos tiene beneficios claros, tanto monetarias (tener un mayor beneficio final) como estratégicos (mayor flexibilidad para hacer planificación financieras).

En este caso, los fondos mutuos, como lo que ofrecemos en Fintual, presentan un beneficio bastante atractivo, porque permiten postergar estos pagos y brindarte una mayor flexibilidad para planificar tu pago de impuestos a lo largo del tiempo.

Disclaimers:

- Infórmate de las características esenciales de la inversión en estos fondos mutuos. Están en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.

- El riesgo y retorno de las inversiones del Fondo Mutuo Fintual Very Conservative Streep, así como también su estructura de costos, no necesariamente se corresponden con las mismas variables de los otros instrumentos referidos”. Por lo mismo, solo deben considerarse los supuestos expuestos como base para las proyecciones presentadas en el texto.

- La rentabilidad o ganancia obtenida en el pasado por este fondo, no garantiza que ella se repita en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

- Este artículo no es asesoría tributaria, y la optimización de impuestos dependen de cada caso. Como siempre, recomendamos que contactes a un asesor tributario para tomar una decisión informada de acuerdo a tu situación particular.