Si tu sueldo líquido es igual o mayor a $2.880.000 —es decir, tu retribución bruta antes de contribuciones obligatorias como AFP, salud y seguro de cesantía es de $3.470.000 o más— tengo dos cosas para decir.

Primero: qué envidia.

Según la Superintendencia de Pensiones, solo un 7,53% de cotizantes llegan al tope imponible, que es —aproximadamente— el monto que puse arriba.

Segundo: ojo.

La pensión, como porcentaje de tu sueldo, será incluso menor a la que escuchas en las noticias y te tocará vivir con una pensión que no estará acorde al estilo de vida que llevas hoy. Es lo que se conoce como tasa de reemplazo: qué porcentaje de tu sueldo es tu pensión; o con qué porcentaje de tu sueldo te estás jubilando.

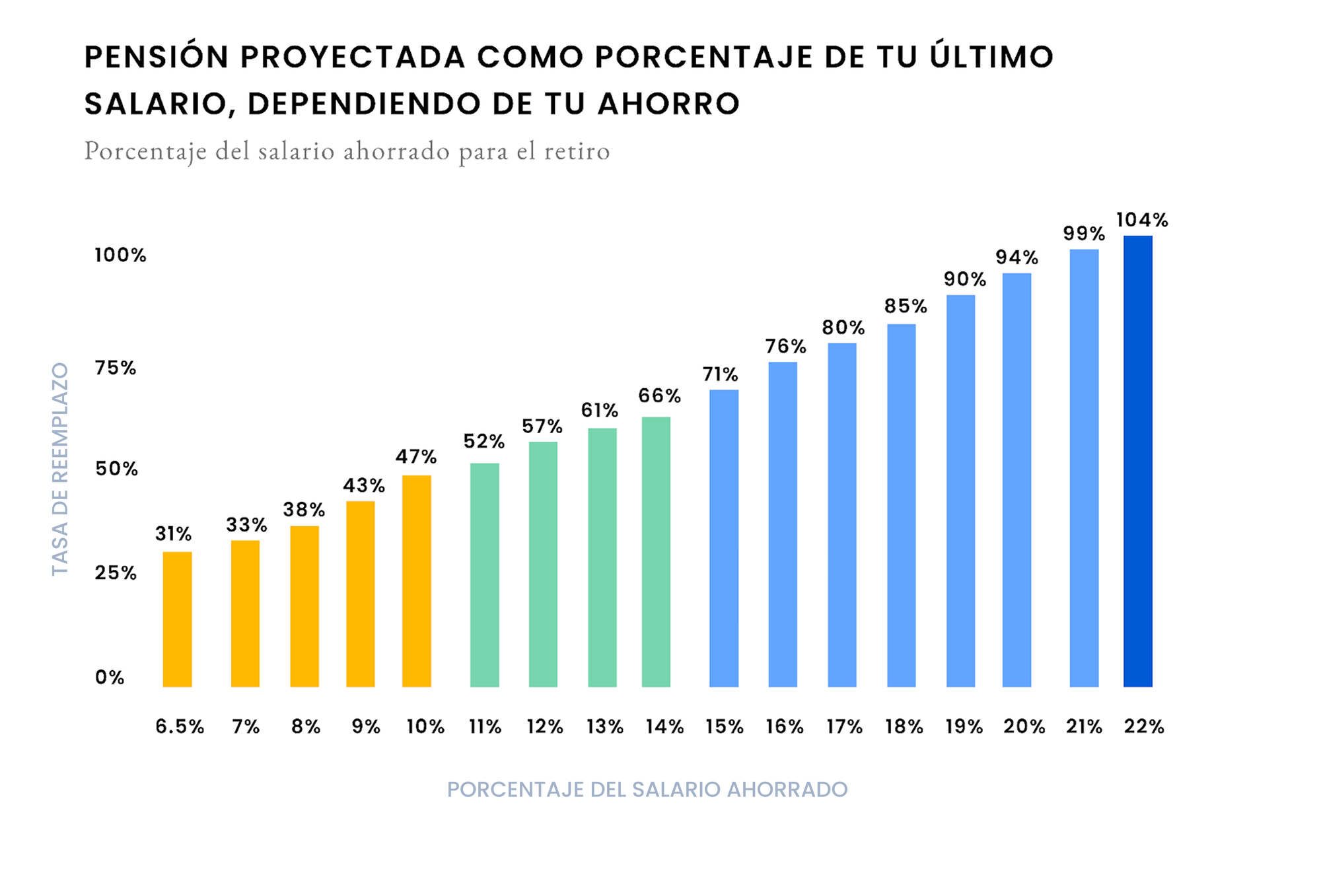

Una buena tasa de reemplazo está alrededor del 70% de tu último sueldo, más bajo que eso ya no es tan bueno.

Por suerte, estás a tiempo de hacer algo, y tiene que ver con el tope imponible y cómo afecta tu pensión.

El tope imponible

La ley chilena pone un monto máximo para las contribuciones y el seguro de cesantía.

Este tope imponible son 87,8 UF, unos $3.466.840 hoy día (30/09/2025). Para el seguro de cesantía en específico, el tope imponible son 131,8 UF.

Para efectos prácticos, esto quiere decir que nadie en Chile contribuye más de 8,78 UF por mes a su AFP, sin importar su ingreso (por ley, la contribución previsional obligatoria para la jubilación es del 10% por ahora).

Lo cual tiene ventajas (te queda más dinero a fin de mes) pero también desventajas (al contribuir menos, tu tasa de reemplazo al jubilar es menor).

Veámoslo con un ejemplo.

Cómo afecta el tope imponible a la pensión si tienes ingresos altos

Si el 10% de tu sueldo es superior a 8,78 UF, en realidad estás cotizando menos de lo que deberías para tu jubilación .

Veamos un ejemplo.

Supongamos que tu remuneración bruta es de $3.000.000. En ese caso, como el monto no supera las 87,8 UF, cotizas con el 10% (o sea $300.000).

Ahora imagina que recibes un aumento y tu nueva remuneración bruta es de $4.000.000, lo cual excede las 8,78 UF. En ese caso, tu contribución se calcula como el 10% hasta por el tope imponible, lo que hoy significa un aporte de aproximadamente $346.684 a tu AFP, y equivale realmente a un 8,7% de tu ingreso.

De aquí la relación es clara: a mayor ingreso, el porcentaje real de cotización se va haciendo más pequeño.

Una persona que gana $6.000.000 cotiza con el 5,8% de su ingreso. Para alguien con una remuneración de $8.000.000, el porcentaje cae hasta 4,3%.

Este impacto no es menor ya que, según la OCDE, para alcanzar una tasa de reemplazo del 70% la cotización debería rondar el 15% de los ingresos.

Extendiendo el análisis, el incremento de las cotizaciones a raíz de los cambios a la recientemente aprobada reforma de pensiones (donde las cotizaciones pasarán del 10% al 16% del sueldo) tampoco tienen efecto en este grupo de altos ingresos ya que estarán de cualquier forma limitadas por el tope de 8,78 UF.

Por el contrario, un número importante de personas cuya remuneración bruta es cercana a dicho tope lo terminarán rebasado y por lo tanto cotizando un porcentaje menor al 16%.

Alternativas tributarias eficientes para mejorar tu tasa de reemplazo al jubilar si estás (o estarás) cotizando con el tope imponible

Como mencioné, lo ideal es aportar cerca del 15% de tu ingreso (bruto) para la jubilación.

En caso de que estés sobre el tope imponible y cotices con menos, la alternativa más efectiva para elevar tu contribución para la jubilación es a través del Ahorro Previsional Voluntario (APV).

También aplica si estás por debajo pero no muy lejos de ese tope imponible, ya que la subida en las contribuciones obligatorias eventualmente te hará rebasar el tope. O si llevas ya varios años cotizando con la contribución actual (al 10%), también hay algo de trabajo por hacer para compensar la diferencia con el 15% ideal y alcanzar una pensión más adecuada según estándares internacionales.

Lo que queda por ver es qué modalidad te conviene: si el APV-A, donde el Estado te bonifica el 15% de lo que aportes al año con tope de 6 UTM al año, o el APV-B, donde el monto que aportes es rebajado del ingreso imponible sobre el cual el SII calcula el impuesto de segunda categoría, con límite de 600 UF al año.

Esto también depende de tu ingreso tributable líquido (que es el que ya descuenta las contribuciones previsionales).

Como regla de dedo, el APV-A es óptimo si tu ingreso tributable líquido es menor a 4,7 millones por mes. Para ingresos superiores, conviene abrir un APV-B. Acá hay un simulador donde puedes ver lo que se acomoda mejor a tu situación.

Fintual APV: una opción eficiente y simple para mejorar tu jubilación y optimizar tu carga tributaria

En Fintual ofrecemos un APV que te permite aprovechar las ventajas tributarias mencionadas anteriormente de forma sencilla y conveniente, con una comisión competitiva (0,49% anual).

El dinero se invierte en fondos mutuos optimizados donde tus ahorros también se benefician de la rentabilidad que ofrecen los mercados a largo plazo.

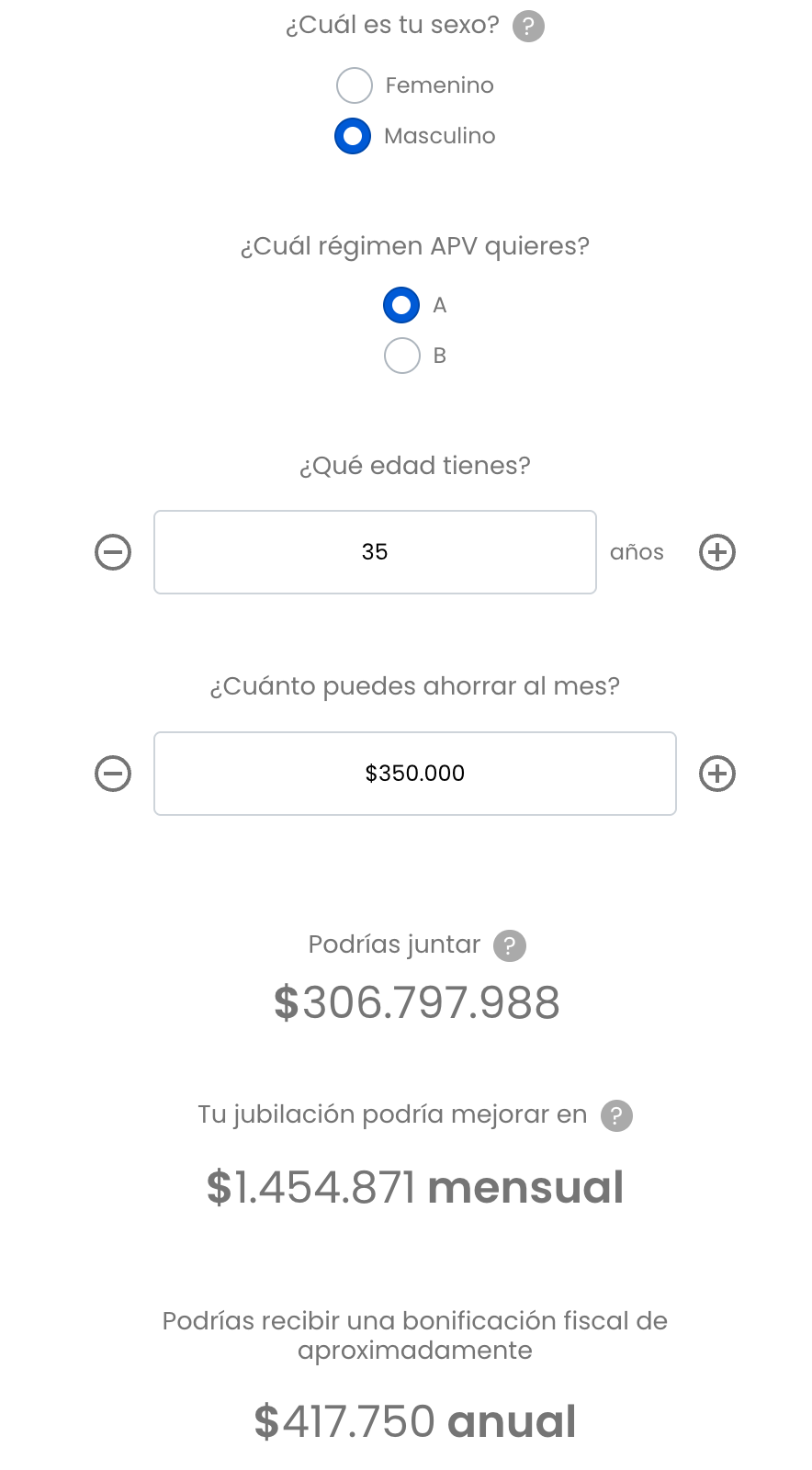

¿Qué tanto puede ayudarte un APV a mejorar tu pensión? Acá una proyección para alguien de 35 años que empieza a ahorrar $350.000 al mes con un APV-A invertido en fondo arriesgado (coherente con este tipo de inversiones de largo plazo).

Acá puedes hacer tu proyección con tu edad y el monto que quieras.

Y si ya tienes APV en otra institución financiera pero te gustaría cambiarlo a Fintual es posible poner la solicitud en menos de 3 minutos.

- La rentabilidad o ganancia obtenida en el pasado por los fondos, no garantiza que se repita en el futuro. Los valores de las cuotas de los fondos mutuos son variables. La rentabilidad es fluctuante, por lo que nada garantiza que las rentabilidades pasadas se mantengan en el futuro.

- Las rentabilidades reales (ajustadas por la variación de la UF) anualizadas corresponden a la serie APV de cada fondo, que al cierre de 20/10/2025 son: Fondo Mutuo Fintual Conservative Clooney 4,91%% último año, 18,94% últimos 3 años anualizados, 8,20% últimos 5 años anualizados; Fondo Mutuo Fintual Moderate Pitt 10,95% último año, 44,04% últimos 3 años anualizados, 31,45% últimos 5 años anualizados; Fondo Mutuo Fintual Risky Norris 18,14% último año, 67,07% últimos 3 años anualizados, 51,04% últimos 5 años anualizados.

- Infórmate de las características esenciales de la inversión en los fondos mutuos, las que se encuentran contenidas en sus reglamentos internos, disponibles en el sitio web de la CMF y en fintual.com/docs