Olvidarse de las cosas puede ser algo positivo en algunos contextos. Recordarlo todo nos dejaría paralizados (aunque sería útil saber siempre dónde dejaste las llaves o el control de la tele).

Como de los años en que la inflación estuvo por las nubes en todo el mundo. No fue hace tanto tiempo, pero ya parece que nos decidimos a dejar atrás esos malos recuerdos. Igual, no hay que cantar victoria; y cada vez que me hablan de inflación me viene este meme a la cabeza:

Porque el problema de la inflación no está totalmente superado. Y como te hemos contado antes, el último kilómetro de la carrera es el más difícil. Probablemente bajar de 8% de inflación a 4% es más sencillo que bajar de 4% a 3%.

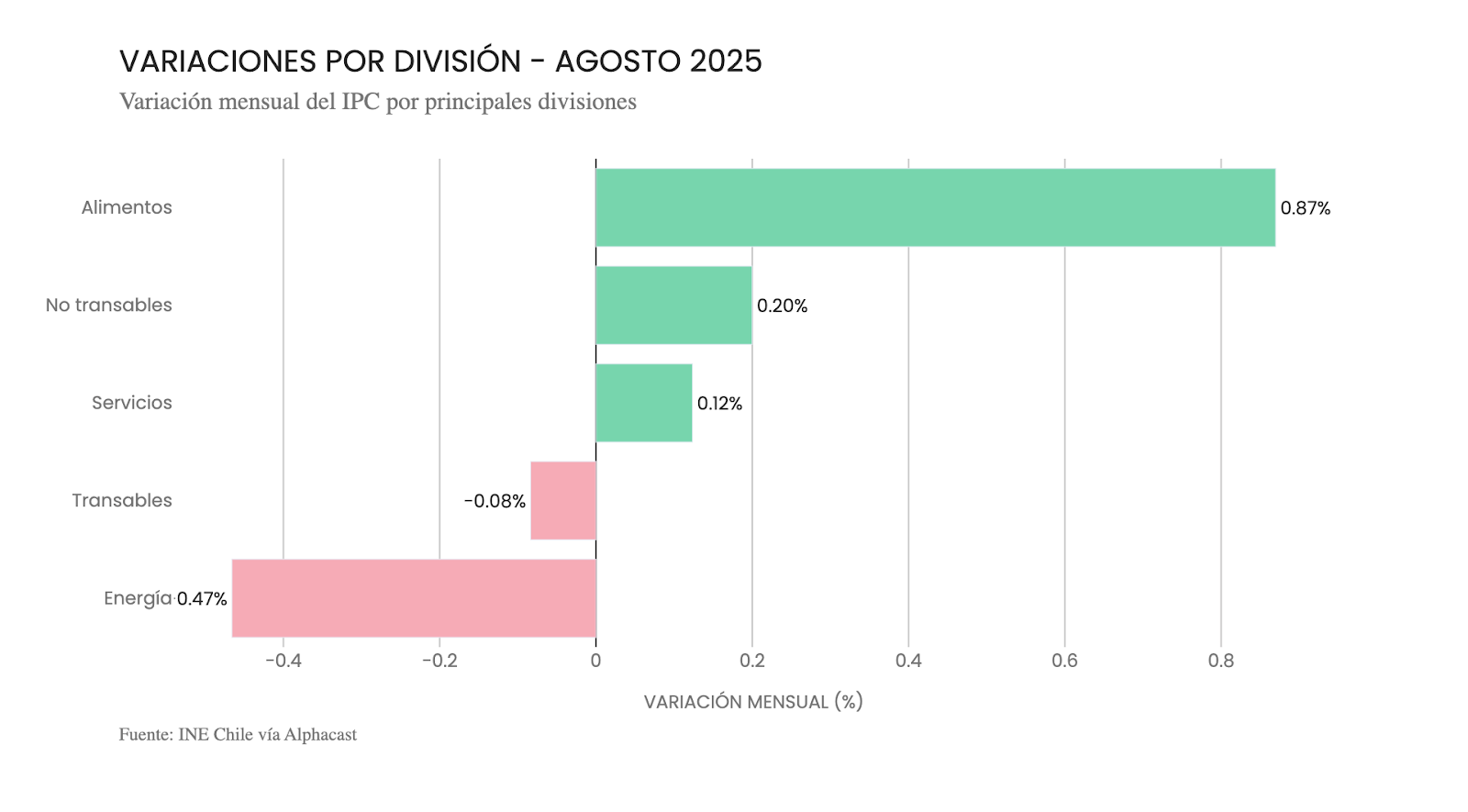

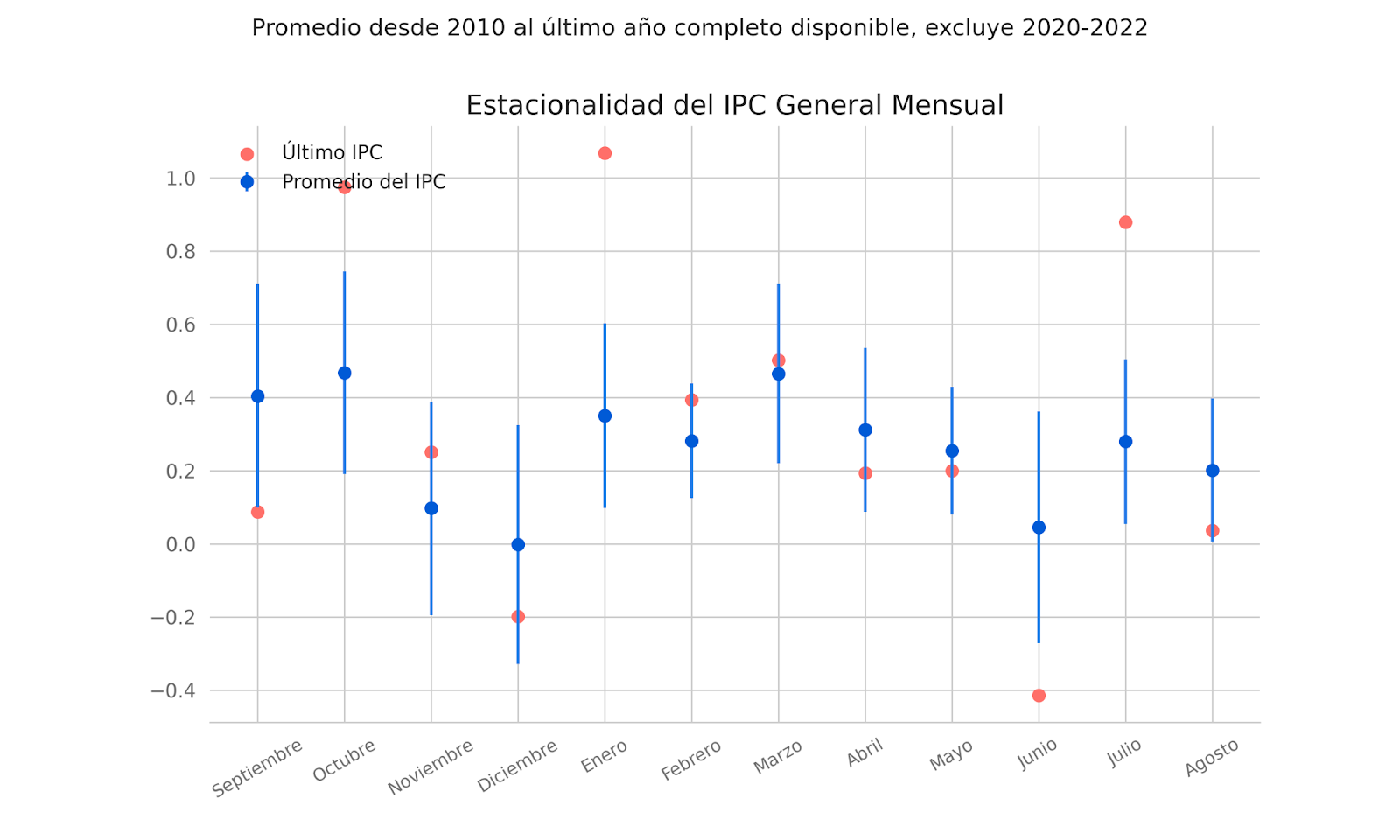

El caso de Chile ilustra bien que el camino es más lento de lo que nos gustaría: julio trajo ruidos de helicópteros con Ride of the Valkyries de fondo al estilo Apocalypse Now, con un dato de inflación que sorprendió al alza. Pero agosto volvió a traer buenas noticias al aumentar solo 0,04%, por debajo del 0,2% que esperaba el consenso del mercado.

Los alimentos fueron la principal incidencia positiva, aunque ese impulso se contrarrestó por una baja en los precios de la energía, en particular de gasolinas.

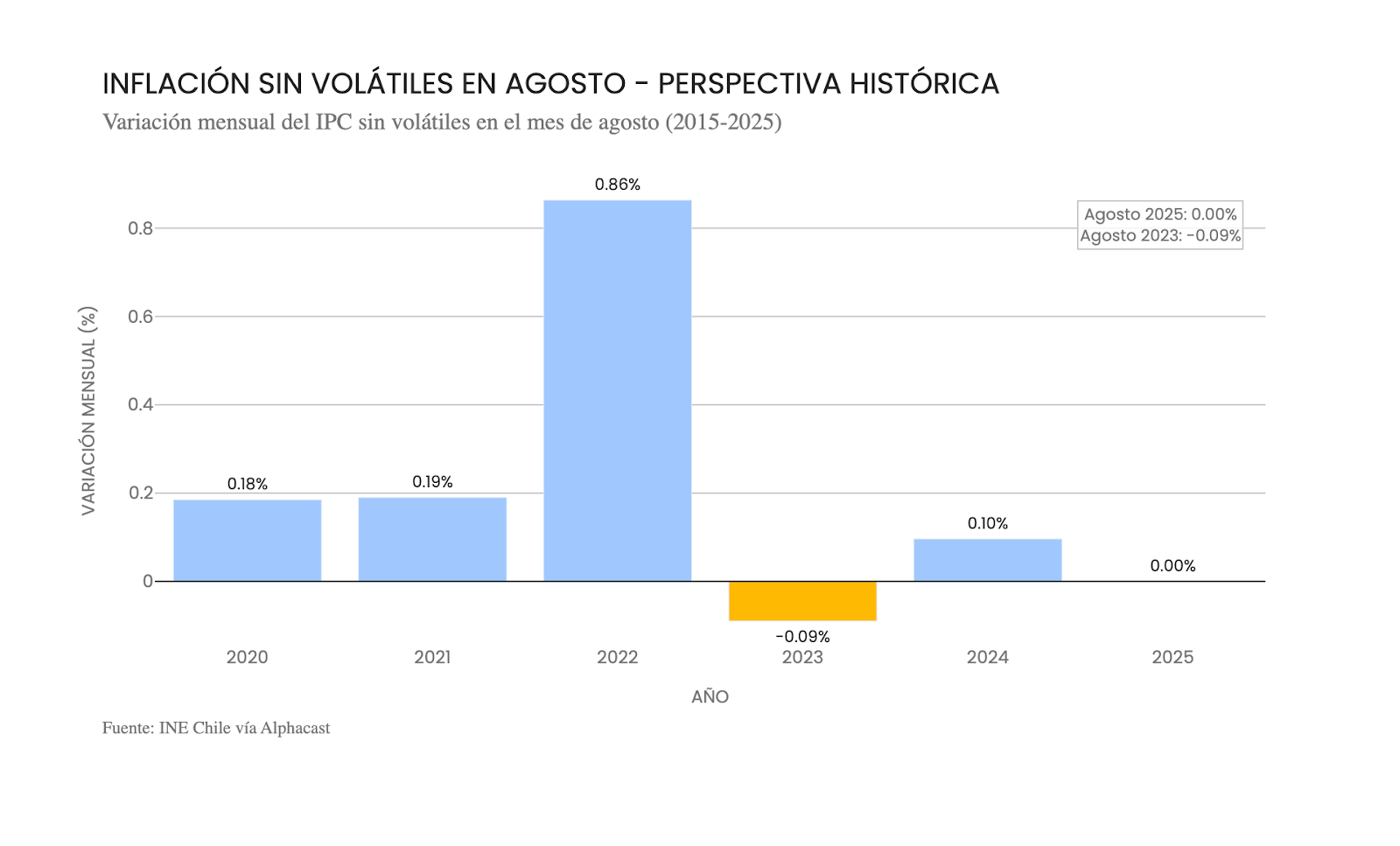

El índice sin volátiles no presentó variación en el mes, desafiando su promedio estacional y las expectativas, ambos de 0,2%, debido principalmente a una caída en el precio de los bienes.

En resumen, la inflación general bajó de 4,3% a 4% de julio a agosto, mientras que la inflación sin volátiles bajó de 4% a 3,9%.

Entonces: si bien la inflación de agosto es una buena noticia, no permite cantar victoria. En mayo, junio y julio los servicios sin volátiles mostraron aumentos atípicamente altos. Podría ser que hubo un traspaso del aumento acumulado en las tarifas eléctricas y en los costos laborales a la parte más subyacente de la inflación. Y aunque en agosto no se ven estas presiones, tampoco se revierten.

Como ves, no es una trayectoria lineal la de la inflación. Por ejemplo, es probable que en septiembre la inflación repunte. No es que seamos videntes. Simplemente sabemos que septiembre suele ser un mes de alta inflación: normalmente ronda el 0,4% mensual (sí, hay un efecto dieciochero: alimentos, transporte y restaurantes y hoteles suben de precio). Pero en septiembre del año pasado fue de 0,1% mensual, atípicamente baja. Entonces, si este año los precios suben como suelen subir, dada la baja base de comparación, la inflación anual va a subir.

Por una lógica similar, pero a la inversa, es probable que en octubre la inflación se vuelva a acercar al 4% visto en agosto. Pero más allá de temas estacionales, estimamos que en lo que queda del año la inflación va a fluctuar en torno a 4,1%, todavía lejos de la meta del 3%, un número que tal vez veamos en la segunda mitad del próximo año.

Además, la actividad económica ha evolucionado de manera relativamente positiva y la Tasa de Política Monetaria (TPM) ya está cerca del terreno neutral (la tasa teórica que ni estimula la economía ni la frena), que para nosotros se ubica en torno al 4,25%. Lo que nos lleva al famoso Informe de Política Monetaria (IPoM) del Banco Central.

¿Qué es el IPoM?

El IPoM, es una publicación del Banco Central donde entregan un análisis detallado de la economía chilena y mundial, y cómo el contexto se relaciona con su meta: que la inflación esté en el 3%.

Se publica 4 veces al año, y en ella los economistas buscamos pistas de varias cosas, pero principalmente de cómo va a manejar el Central la TPM.

Este miércoles 10 de septiembre se publicará el IPoM del tercer trimestre, y ahí sabremos cuál es la evaluación que tiene el Central de la economía, qué riesgos ve, y cuáles son sus planes con la tasa de interés.

El Banco Central usa la TPM para suavizar las fluctuaciones de la economía. Cuando está sobrecalentada y la inflación es alta, sube la tasa. Cuando está muy débil y la inflación es baja, baja la tasa. Y cuando la economía está creciendo cerca de su potencial y la inflación está cerca de su objetivo de 3%, el Central busca fijar su tasa en un nivel que ni estimule la economía ni la frene. Ese nivel está cerca de 4,25%, creemos, y la tasa hoy está en 4,75%.

Como la economía ha andado bien, y la inflación ha seguido bajando, lo lógico es que el Central busque llegar a ese 4,25% neutral. Pero no puede ser tan rápido porque, como explicamos arriba, aún hay trabajo que hacer por el lado de la inflación.

Es por eso que creemos que el Central dirá que le quedan pocos recortes. Uno o dos más. Y que los hará de forma precavida y cautelosa: quizás un recorte este año y otro el próximo.

El nivel de tasas importa porque, además de afectar a la inflación, también afecta las tasas de interés que tu y yo pagamos cuando pedimos dinero prestado, o cuando pedimos un crédito hipotecario. Que baje la TPM permite que bajen los costos de financiarnos.

Ya te contaremos el miércoles si nuestras expectativas se cumplieron o no.