Puntos Clave

- Los mercados financieros han mostrado una resiliencia notable ante un escenario económico crecientemente complejo.

- Incertidumbre por aranceles en EE.UU: estimamos que un portafolio global hoy debiese tener una menor exposición a acciones estadounidenses que en el pasado, debido a la desaceleración económica y el impacto de las políticas arancelarias, que afectan más a EE.UU. que a otros mercados.

- Crecimiento moderado en EE.UU. y México: se espera que el crecimiento del PIB en EE.UU. sea inferior al 2.5% en 2025, y en México los riesgos derivados del proteccionismo de EE.UU. producirán un crecimiento un más moderado.

- Oportunidades en deuda de largo plazo: en México, las tasas de interés elevadas en instrumentos de deuda a largo plazo presentan una oportunidad de valorización y rendimiento, especialmente con la expectativa de recortes de tasas.

- Riesgos macroeconómicos en México: la incertidumbre comercial con EE.UU. y la desaceleración de la actividad industrial y de servicios limitan el crecimiento económico en México, con expectativas de un PIB estancado en 2025 y una inflación por encima del rango meta.

Introducción

Los mercados financieros han mostrado una resiliencia notable ante un escenario económico crecientemente complejo.

La economía mundial atraviesa por una desaceleración progresiva y se espera que la escalada en las tensiones comerciales extienda esta tendencia. La implementación de un plan arancelario que no habíamos visto en décadas recientes en Estados Unidos elevó su arancel promedio al nivel más alto en varias décadas. Esto afecta a la economía global, pero afecta más a Estados Unidos que a sus socios comerciales.

El proceso ha sido cambiante, con anuncios, represalias y postergaciones que dificultan evaluar sus impactos de corto y largo plazo. Creemos que tratar de predecir qué nivel arancelario va a prevalecer en cuáles productos no tiene sentido. Nuestra visión es que la incertidumbre que generan las políticas erráticas va a afectar las decisiones de inversión y por tanto el crecimiento, aun en el poco probable escenario de una desescalada en las tensiones comerciales. Por otro lado, el aumento en aranceles va a empezar a presionar a la inflación en Estados Unidos, mientras que en el resto del mundo podría tener el efecto contrario.

En este contexto, y en contraste con episodios anteriores de alta incertidumbre, la demanda por activos estadounidenses ha caído. Con esto hemos visto una depreciación general del dólar, lo que ha amortiguado el impacto en los países emergentes. Las condiciones financieras de mercados emergentes se han visto afectadas en menor magnitud que en Estados Unidos. Con todo, consideramos que un portafolio hoy debiese tener una menor exposición a acciones estadounidenses en comparación con el pasado, aunque, por tendencias seculares —como la posición sólida de las empresas estadounidenses en comparación a las de otros países desarrollados— la magnitud de ese ajuste debiera ser moderada.

Estados Unidos y el mundo

Economía

Nuestra visión de largo plazo respecto a la economía estadounidense sigue siendo positiva por ser la cuna global de la innovación y progreso tecnológico. Sin embargo, en el futuro cercano esperamos cierta desaceleración. La economía muestra ya cierto dolor autoinfligido. Después de crecer 2.5% en 2024, el PIB se expandió un 1.2% en la primera mitad del año, lo que refleja principalmente una desaceleración en el consumo.Aun con la pausa, la tasa de arancel promedio es la más alta en casi nueve décadas. Los aranceles son negativos para el crecimiento económico ya que actúan como un impuesto al consumo y reducen el poder adquisitivo de los consumidores en todo el espectro de ingresos.

La demanda interna privada (la suma de consumo privado más inversión), indicador que suele verse como una medida más limpia de la salud económica subyacente de la economía, se desaceleró de forma significativa en el segundo trimestre. No esperamos un repunte en lo que queda del año y hacia 2026 porque las políticas impredecibles dificultan las decisiones de inversión y consumo. La menor confianza empresarial y del consumidor sustentan esta expectativa.

La recientemente aprobada ley de reconciliación fiscal (también llamada Big, Beautiful Bill) incluye importantes recortes de impuestos. Sin embargo, su efecto en el crecimiento es acotado ya que los recortes de gasto social implican una importante reducción de poder adquisitivo para los hogares de menores ingresos, que son los que tienen mayor propensión a gastar. El efecto combinado de los aranceles y la Big, Beautiful Bill es una reducción en el poder adquisitivo para todos los hogares, con excepción del 20% de mayores ingresos.

Esperamos que en 2025 y 2026 el crecimiento del PIB sea menor que el 2,5% promedio de la última década. En el mercado laboral las condiciones también han mostrado signos de moderación. Entre mayo y julio la economía creó empleos a la tasa más baja desde la pandemia. La tasa de desempleo, en 4.2%, se mantiene en niveles relativamente bajos pero ha aumentado gradualmente. Si bien esperamos que la creación de empleos siga relativamente baja en comparación a los últimos años, la menor migración probablemente mantenga contenida la oferta laboral y limite el aumento de la tasa de desempleo.

El efecto de los aranceles en la inflación aún es acotado. Los últimos registros han sido consistentes con la meta de inflación de 2%. La inflación de servicios, que por un par de años mostró resistencia a bajar, se ha seguido moderando, pero dentro de la inflación de bienes ya se pueden ver los efectos iniciales de los aranceles.

Dada la larga cadena de suministros que pueden tener la importación y producción de algunos bienes, es natural que el traspaso de los aranceles a la inflación todavía sea contenido, pero creemos que el impacto llegará en los próximos meses. Esto porque, a menos que los precios de los bienes excedan al precio internacional en al menos el valor del arancel, los comerciantes no transportarán dichos bienes de afuera hacia Estados Unidos. Esperamos que los mayores costos de importación sean traspasados a los consumidores. De hecho, en una encuesta de la Reserva Federal de Dallas, aplicada en Texas, el 76% de las empresas manufactureras y del comercio minorista reportaron que planean traspasar los aranceles a los consumidores.

El traspaso de aranceles a los precios finales no será igual para todos los productos. Es esperable que sea menor en aquellos que Estados Unidos importa una proporción relevante en relación al total de exportaciones globales, como en algunos tipos de vestimenta y autopartes. Por otra parte, probablemente el traspaso será mayor en ciertos commodities. Como estos son insumos para la producción de otros bienes más elaborados, esperamos que el efecto de mayor inflación se prolongue por varios trimestres, en lugar de ser un cambio de una vez en el nivel de precios.

Cuando sus dos objetivos, inflación baja y pleno empleo, se contraponen, la Fed prioriza el que considera más lejano. Aunque los aranceles podrían presionar tanto inflación al alza como empleo a la baja, las políticas migratorias más restrictivas probablemente limiten el aumento en desempleo. Así, la Fed podría recortar su tasa un par de veces este año. El grueso de los recortes podrían venir en 2026, después que concluya el periodo de Jerome Powell como presidente de la entidad.

Mercados globales

Sin duda, la retórica que ha marcado la pauta de los mercados este semestre ha sido el manejo de las relaciones comerciales de Estados Unidos por parte de la administración del presidente Trump. Sin embargo, a pesar de todo el ruido, la gran mayoría de los índices bursátiles se mantienen en terreno positivo. En lo que va del año, el S&P 500 acumula una rentabilidad en dólares cercana al 9%, el Nasdaq-100 un 12% y el índice MSCI ACWI de acciones globales un 10%.

Este buen desempeño de los activos de riesgo responde no solo a la escasa efectividad que han tenido hasta ahora las amenazas del presidente Trump, sino también a la sólida posición competitiva y financiera de las grandes compañías estadounidenses. En lo que va de 2025, las empresas del S&P 500 han mostrado un sólido crecimiento de utilidades, con un alza de 13.6% en el primer trimestre y un avance moderado de alrededor de 5–6% en el segundo trimestre, con las recompras de acciones llegando a niveles récord. Hoy, las empresas que componen el S&P 500 muestran crecimientos de utilidades robustos, márgenes históricamente altos y bajos niveles de endeudamiento.

Como hemos mencionado en otras publicaciones, los fundamentos de las compañías estadounidenses de alta capitalización son sólidos, gracias a modelos de negocio robustos y diversificados tanto en productos como en zonas geográficas. Esta fortaleza financiera, combinada con una alta participación en industrias clave y una posición dominante en tecnologías emergentes —como la inteligencia artificial—, les ha permitido no solo justificar valoraciones más altas en un entorno de tasas bajas, sino también mantenerse como las mejor posicionadas para capturar el crecimiento futuro, más allá de modas pasajeras o ciclos de hype.

¿Cómo afectan los aranceles a la construcción de portafolios?

A pesar de la solidez que actualmente muestran las compañías, la implementación de la batería de aranceles podría tener consecuencias directas sobre la economía y, en consecuencia, sobre las perspectivas de largo plazo de los distintos activos financieros.

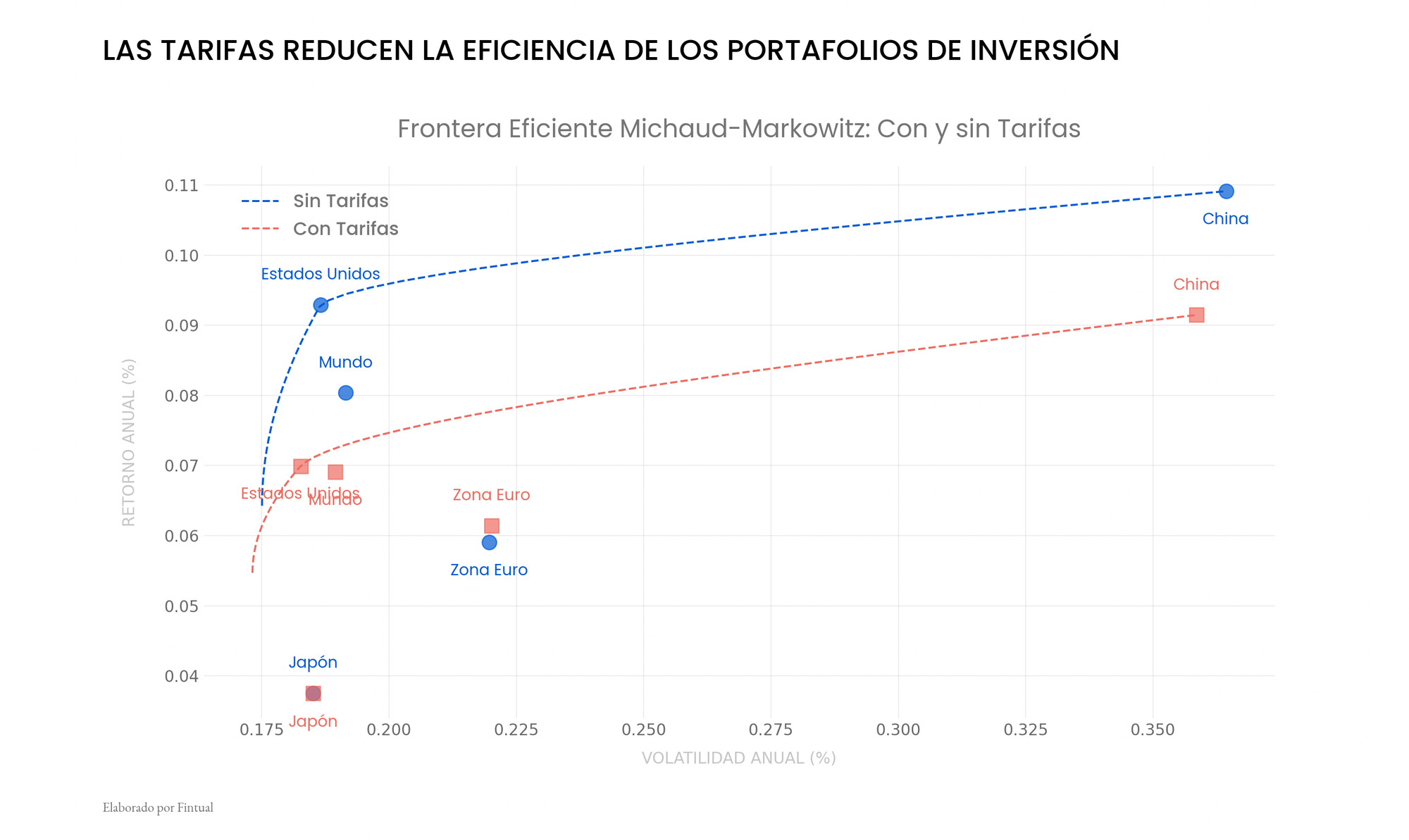

Frente a este escenario, quisimos profundizar el análisis y estudiar cómo debieran afectar estos aranceles a la composición de un portafolio óptimo de renta variable. Como punto de partida, utilizamos las estimaciones del Yale Budget Lab (TBL) sobre el impacto en el PIB que tendría la aplicación de tarifas a distintas economías, con datos al 13 de julio. A partir de ese shock tarifario y de una estimación de la sensibilidad de los respectivos índices bursátiles al PIB, derivamos el impacto potencial en el rendimiento de largo plazo de dichos índices.

Como se observa en la figura, los aranceles impuestos por EE. UU. en 2025 afectan más a su propia economía que a la de sus socios comerciales. Dado que la economía estadounidense está altamente orientada al consumo y los servicios —más que a la manufactura—, el alza de precios y la caída en las exportaciones se traducen en menor crecimiento, mayor desempleo y una contracción persistente en sectores clave como la construcción y la agricultura. En contraste, el impacto sobre economías como la china o la europea es menor, e incluso positivo en algunos casos. Estos efectos sobre el PIB deberían correlacionarse con el desempeño de los distintos mercados bursátiles, lo cual queda reflejado en el modelo de la derecha.

A partir de este cálculo, ajustamos los rendimientos de largo plazo de los distintos índices financieros, para luego incorporarlos en una rutina de optimización de portafolios. En concreto, realizamos una optimización de carteras y cálculo de fronteras eficientes utilizando una metodología de simulaciones tipo Michaud-Markowitz [Michaud, 1998] considerado ajustes con y sin tarifas. La frontera eficiente representa las combinaciones óptimas de inversión para cada nivel de riesgo, medido como volatilidad anual.

Como se observa en la figura, si se implementara un esquema tarifario como el propuesto, prácticamente todos los actores resultarían perjudicados, lo que se refleja en una frontera eficiente más baja —es decir, con menores rendimientos de largo plazo para cada nivel de riesgo. Sin embargo, como mencionamos anteriormente, el mayor impacto lo sufriría Estados Unidos, ya que se reduciría la brecha de rentabilidad entre su índice accionario y los de otras regiones. Esta disminución en la rentabilidad relativa implica que un portafolio óptimo —en términos de máxima relación riesgo-retorno— en un escenario con tarifas asigna una menor proporción a acciones estadounidenses en comparación con un escenario sin tarifas.

En concreto, estimamos que la participación de Estados Unidos en un portafolio global de mercado debiera caer desde un 83 % a un 58 % si se implementa en su totalidad el paquete arancelario.

Es importante señalar que este ejercicio es solo referencial y busca ilustrar la dirección que podrían tomar los movimientos de un portafolio de mercado ante la implementación del paquete arancelario completo propuesto por Estados Unidos. Como mencionamos anteriormente, hasta ahora el presidente Trump no ha logrado materializar estos anuncios y, en varias ocasiones, se ha retractado a pocas semanas de realizarlos en materia de acuerdos comerciales.

Por lo tanto, resulta poco probable que, en un escenario base, se implementen el 100 % de las medidas arancelarias propuestas. En ese sentido, si bien consideramos que un portafolio hoy debiese tener una menor exposición a acciones estadounidenses en comparación con el pasado, la magnitud de ese ajuste debiera ser moderada.

México

Después de un par de años de crecimiento sólido, la economía mexicana dejó de crecer a finales de 2023. Hoy el PIB de México está en el mismo nivel que en octubre de 2023. Esto se explica por una contracción en la actividad industrial y un estancamiento en los servicios.

Aunque en términos relativos México enfrenta un tratamiento tarifario más favorable que otros países por parte de Estados Unidos, dada la integración que tienen ambos países en su producción, especialmente en el sector industrial, México es especialmente vulnerable a los efectos negativos del mayor proteccionismo.

En este contexto, probablemente la incertidumbre comercial con Estados Unidos seguirá poniendo un freno al crecimiento de México. El impulso a las exportaciones visto en los últimos trimestres, que refleja en parte compras anticipadas ante la posibilidad de mayores aranceles por parte de Estados Unidos, podría disiparse en la segunda mitad del año. Además, ante la incertidumbre comercial, no esperamos que la inversión se reactive. Por otra parte, con el balance primario pasando de deficitario en 2024 a superavitario en 2025, el impulso fiscal será bastante menor. Finalmente, los determinantes del consumo se han debilitado: la masa salarial se desaceleró principalmente por un estancamiento en la población ocupada remunerada, las remesas ya no están creciendo al ritmo acelerado visto en los años post pandemia y recientemente la depreciación global del dólar ha reducido su poder adquisitivo, mientras que la confianza del consumidor permanece por debajo de los niveles de 2024. Así, es probable que la economía cierre este año en el mismo nivel que el año pasado, para retomar un ritmo moderado de crecimiento en 2026.

La inflación, después de mantenerse relativamente estable al cierre de 2024, ha repuntado en los meses recientes y en mayo sobrepasó el límite superior del rango de tolerancia de 4%. Esto en medio de un incremento en la inflación de las mercancías. En un escenario en que la inflación de servicios muestra resistencia a bajar del 4% a pesar de la debilidad económica, esperamos que la inflación permanezca por encima de la meta a lo largo de este y el próximo año, incluso en ausencia de nuevos shocks.

A pesar del repunte en la inflación, Banxico tiene la intención de continuar reduciendo la tasa de política monetaria, y la depreciación global del dólar favorece este plan. Así, esperamos que la entidad siga recortando su tasa de interés. Sin embargo, la aún alta inflación limita el espacio de recortes. Así, creemos que Banxico va a recortar la tasa hasta 7% este año, para mantenerla en ese nivel durante 2026.

Consecuencias para los portafolios: sobreponderar instrumentos de deuda a largo plazo

Como resultado de la persistente inflación, tanto a nivel local como global, las tasas de interés de largo plazo en México se mantienen en niveles elevados. Esto refleja el rezago frente al inicio del ciclo de recortes en la tasa de política monetaria, así como una prima de riesgo todavía alta derivada de factores políticos y fiscales.

Sin embargo, los niveles actuales de tasa ya incorporan una tasa terminal significativamente superior a las estimaciones de tasa neutral para la economía mexicana. Hoy, la tasa de largo plazo de los instrumentos de deuda se ubica en torno al 10 %, mientras que la tasa neutral se estima entre 4.8 % y 6.4 %, según Banxico.

Dado esto, nuestro escenario base es que estas tasas debieran corregirse gradualmente a la baja en la medida en que Banxico continúe relajando su postura monetaria, lo que favorecería a los instrumentos de deuda de largo plazo. Históricamente, con tasas de interés en estos niveles, los instrumentos de largo plazo han generado rendimientos de entre 13 % y 23 % en los dos años siguientes.

En cuanto al tipo de cambio, si bien esta caída en la estructura de tasas de interés debiese ser negativa en el márgen para el peso mexicano, hay que considerar que aún será una tasa de interés relativamente alta en comparación a otras divisas. Por lo que esperamos que el peso mexicano siga fluctuando más influenciado por factores globales, como la incertidumbre geopolítica o la política monetaria de la Fed.