El pasado 5 de febrero el gobierno presentó un paquete de reformas al Congreso. Entre ellas se encuentra una iniciativa para reformar el sistema de pensiones. En este post te contamos qué propone y a quienes beneficia.

Aquí vamos a analizar cuál podría ser el impacto en las finanzas públicas. La propuesta de pensiones tiene un pilar fundamental: que la pensión de retiro por vejez sea igual al último salario hasta por un monto equivalente al salario promedio registrado en el IMSS. Esto aplica para los trabajadores que empezaron a cotizar a partir del 1 de julio de 1997. Es decir, para los trabajadores que están en el régimen de AFORES.

En términos un poco más técnicos:

La propuesta es aumentar a 100% la tasa de reemplazo para las personas que ganen menos que el salario promedio.

La tasa de reemplazo es el porcentaje del salario que un individuo recibe como pensión o ingreso de jubilación en relación con su salario antes de jubilarse.

¿Por qué no incluye a los trabajadores que empezaron a cotizar antes de 1997?

Porque el régimen previo, conocido como Ley 73 y que era uno de reparto con beneficios definidos, tiene mejores condiciones para los jubilados, principalmente porque las semanas de cotización requeridas son menos exigentes: bajo Ley 73 bastan menos de 10 años de cotización para tener derecho a una pensión mínima.

El régimen Ley 73 se reformó en 1997 precisamente porque era insostenible en términos fiscales.

Con la Ley 97, el sistema de pensiones pasó a ser de contribuciones definidas y operado a través de cuentas individuales, administradas por empresas privadas llamadas AFORES (Administradoras de Fondos para el Retiro).

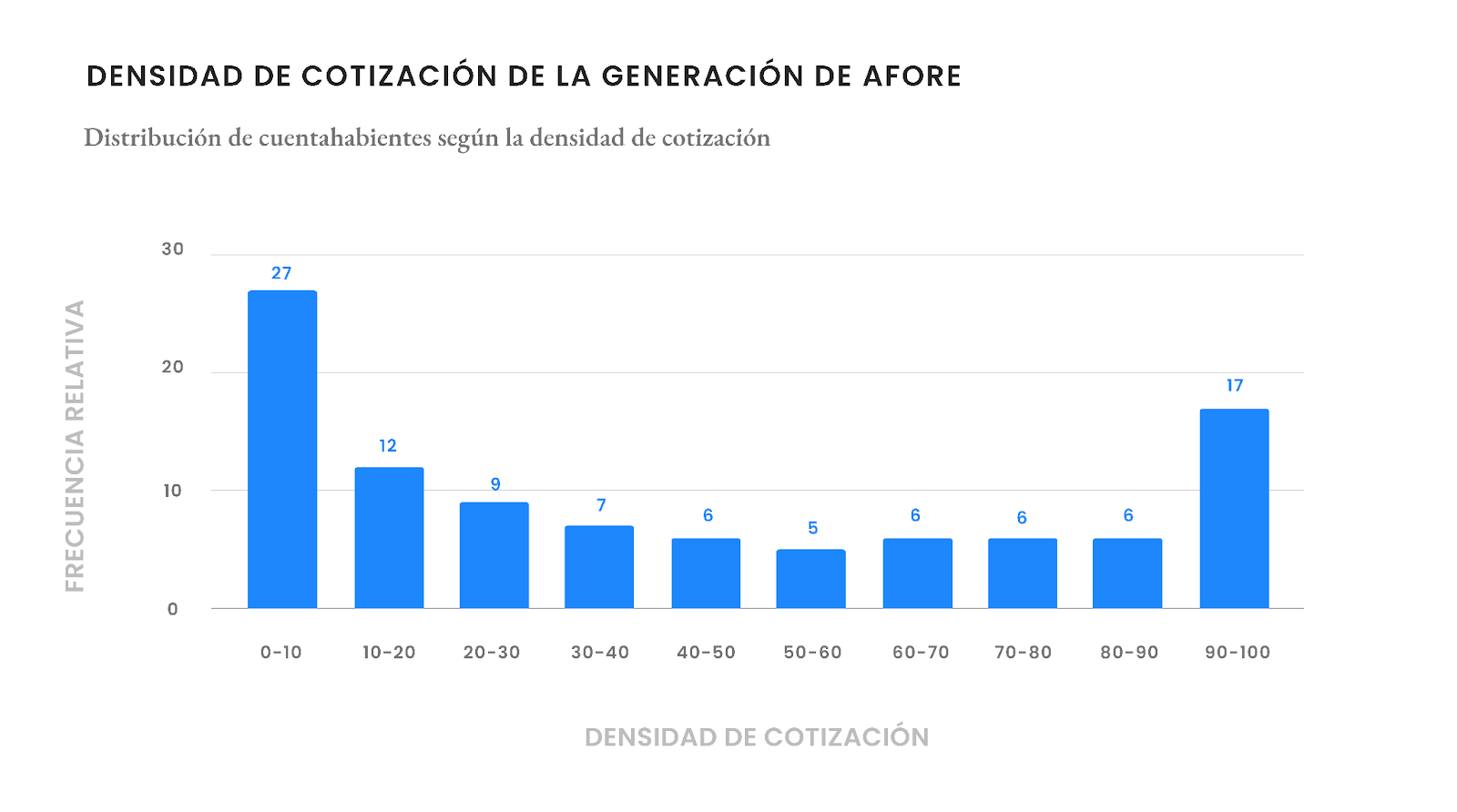

Así, la pensión que reciben los trabajadores depende de lo que acumulen en su AFORE, que se determina por su salario, los rendimientos que tuvieron sus ahorros, y la densidad de cotización (la proporción de periodos con aportación que el trabajador realiza al sistema de pensiones respecto del total de tiempo que ha permanecido en el mercado laboral).

El problema de la baja densidad de cotización

En México la densidad de cotización es muy baja, en promedio de sólo 43%, debido principalmente al alto nivel de trabajo informal. De hecho, 39% de los trabajadores cotizan menos del 20% del tiempo que permanecen en el mercado laboral.

Eso implicaba que bajo Ley 97 la mayoría de los trabajadores no tendrían derecho a una pensión o, para los que la alcanzaran, sería insuficiente.

En este contexto, la Ley 97 fue reformada en 2020, para elevar las contribuciones a 15% del salario y el número de semanas de cotización requeridas para tener derecho a una pensión. En 2021 se redujeron de 1250 a 750 las semanas mínimas requeridas, y ese mínimo subirá gradualmente hasta llegar a 1,000 (poco menos de 20 años) en 2031.

La reforma que entró en vigor en 2021 mejoró las perspectivas de ahorro acumulado a largo plazo, pero no para los trabajadores que están más próximos a jubilar, ya que el aumento en la tasa de cotización es paulatino (llegará a 15% hasta en 2030) y sus aportaciones no tendrán muchos años para capitalizarse.

En resumen, la condiciones de pensión para personas que se retiren bajo Ley 97 de aquí a los próximos 10 o 15 años siguen siendo muy precarias.

Esa es la razón por la que la reforma propuesta se concentra en los trabajadores que están en este régimen.

Aunque la necesidad de apoyo es evidente, permanece la necesidad de atender el problema de raíz: la alta informalidad, que merma los esfuerzos de la mayoría de los trabajadores de ahorrar para su pensión.

¿Qué impacto fiscal tiene la reforma?

El impacto año tras año de la reforma en las finanzas públicas posiblemente sea pequeño en los primeros años, después se vuelve más relevante en los siguientes 10, y luego podría bajar de nuevo.

¿Por qué?

Hoy todavía son relativamente pocas las personas retiradas o próximas a retirarse con Ley 97, y el aumento gradual en la tasa de cotización potencialmente va a mejorar las pensiones para quienes se retiren en 20 o 30. Así, estimamos que para la billetera fiscal el impacto más relevante será en unos 10-15 años más. Aquí haremos un supuesto importante que hasta hoy no queda claro en la iniciativa: no se especifica un mínimo de semanas cotizadas para acceder a la pensión garantizada, por lo que supondremos que los mínimos que se impusieron en la reforma que entró en vigor en 2021 permanecen. En 2024 ese mínimo son 825 semanas y como dijimos anteriormente, subirá gradualmente hasta llegar a 1,000 semanas en 2031.

Impacto inicial

La propuesta en términos inmediatos tiene un impacto reducido.

La iniciativa indica que los cambios aplicarían para quienes se pensionen con posterioridad a la fecha en que la secretaría de Hacienda constituya el fondo con recursos para financiar la iniciativa, el Fondo de Pensiones para el Bienestar. De todas maneras, incluso si fuese retroactiva, el impacto sería bajo.

La cantidad de pensionados bajo Ley 97 es aún muy pequeña porque la gran mayoría de las personas que empezaron a cotizar después del 1997 aún no están en edad de jubilarse: hasta noviembre del año pasado las personas que se han pensionado bajo Ley 97 ascendían a 72 mil en todo el país.

Para los ya retirados hay que tomar en cuenta que con la reforma que entró en vigor en 2021 su tasa de reemplazo ya es alta, superior al 72% para las personas cuyo salario de cotización es menor que el salario promedio, que son más del 70% del total.

La gran mayoría de estas personas reciben la Pensión Mínima Garantizada, ya que debido a la baja densidad y tasa de cotización que mencionamos más arriba, su ahorro acumulado era insuficiente. Un grupo que se vería particularmente beneficiado con la reforma inicialmente es el de las personas cuyo salario de cotización era mayor que el salario promedio, pero su tasa de reemplazo es menor al 100% (debido a una baja densidad de cotización). Con todo, aún si fuese retroactiva, unas 50 mil personas podrían verse beneficiadas en alguna medida, y el impacto inmediato estimado de la reforma en las finanzas públicas sería acotado: no llegaría a ser el 0.2% del PIB en 2025 (probablemente bastante menos que eso). Aunque de todas maneras, el presupuesto de 65 millones de pesos asignado para la reforma es a todas luces insuficiente para garantizar el financiamiento de la reforma más allá de los próximos 3 o 4 años más.

En el mediano plazo

El porcentaje de pensionados bajo Ley 97 va a aumentar significativamente dentro de 10 años y para el 2040 la gran mayoría de los retirados ya lo habrán hecho con este régimen. Además, la población de más de 65 años va a crecer más del doble en los próximos 20 años. Así, el impacto irá creciendo de forma pronunciada, y en los próximos 10-15 años será más relevante.

Cualquier cifra estimada es necesariamente una aproximación, porque es necesario hacer muchos supuestos sobre tasa de rendimiento de las cotizaciones, densidad de cotización, esperanza de vida después del retiro, crecimiento de salarios, etc.

Una estimación conservadora sugiere que sería menos que el 1% del PIB en los años en que sea necesaria una mayor ayuda pública (probablemente bastante menos que eso).

Aunque el impacto estimado es más acotado de lo que se llegó a pensar con los adelantos que dio el presidente antes de publicar la iniciativa oficial, este compromiso fiscal sería una presión extra para las ya estresadas finanzas públicas.

Los trabajadores de bajos ingresos pero alta densidad de cotización se benefician poco de la reforma porque su tasa de reemplazo esperada ya es alta después de la reforma de 2020.

Algo importante de aclarar es que la propuesta especifica que la tasa de reemplazo se calculará en base al último salario cotizado. Eso abre la posibilidad de que, por ejemplo, alguien que durante su vida laboral ganaba el salario mínimo se registre un día con el salario promedio para recibir durante su retiro el equivalente al salario promedio. Esta formulación es un incentivo perverso que, de aprobarse tal como está, podría llevar a un mayor costo fiscal producto del cambio de comportamiento de los afiliados. Creemos que posiblemente se modifique en las negociaciones.

¿Qué sigue?

La Junta de Coordinación Política de la Cámara de Diputados va a realizar foros para analizar las iniciativas y votarlas después del 18 de abril. Posiblemente la intención de Morena sea votarlas antes de que termine el periodo ordinario, el 30 de abril, aunque es probable que se extienda hasta la próxima legislatura.

Al igual que otras 17 iniciativas propuestas por el presidente, la iniciativa de pensiones implica cambiar la constitución, para lo cual se necesita mayoría calificada en el Congreso, es decir, que dos terceras partes de los diputados y senadores voten a favor y que la mayoría (16+1) de las legislaturas de los estados las aprueben.

Por último: considera complementar tu pensión con un PPR

Tener un PPR como complemento a tu pensión por la AFORE sigue siendo una excelente idea.

En el caso de que esta reforma tenga poco o nulo impacto en tu pensión, entonces en realidad todo sigue igual: ahorrar para tu retiro a través de un PPR te permitirá mejorar tu pensión y aprovechar a pagar menos impuestos usando los beneficios fiscales del PPR.

En el caso de que sí seas beneficiado(a) por esta reforma, recuerda que tu ahorro en el PPR es independiente a tu AFORE y aparte del beneficio que tendrías de ser aprobada, el PPR siempre funciona como un extra de esa pensión, lo cual aumentaría tu poder adquisitivo durante tu retiro.