Cuando comienzas a usar un servicio financiero, es normal preguntarse si tienes ‘lo mejor’.

En el caso de los Planes Personales de Retiro, por ser un producto que —idealmente— te acompañará durante muchos años (y décadas), esta pregunta es aún más relevante: escoger un buen PPR puede significar millones de pesos más en tu bolsillo. Por ende, elegir uno con altos costos podría ser una de las decisiones más caras de tu vida.

Mi objetivo aquí es contarte por qué, al tener un PPR con Fintual, tienes el producto de ahorro para el retiro más conveniente que existe hoy en México.

Flexibilidad

Después de hablar con miles de clientes, nos dimos cuenta que se abren un PPR por alguna de estas razones:

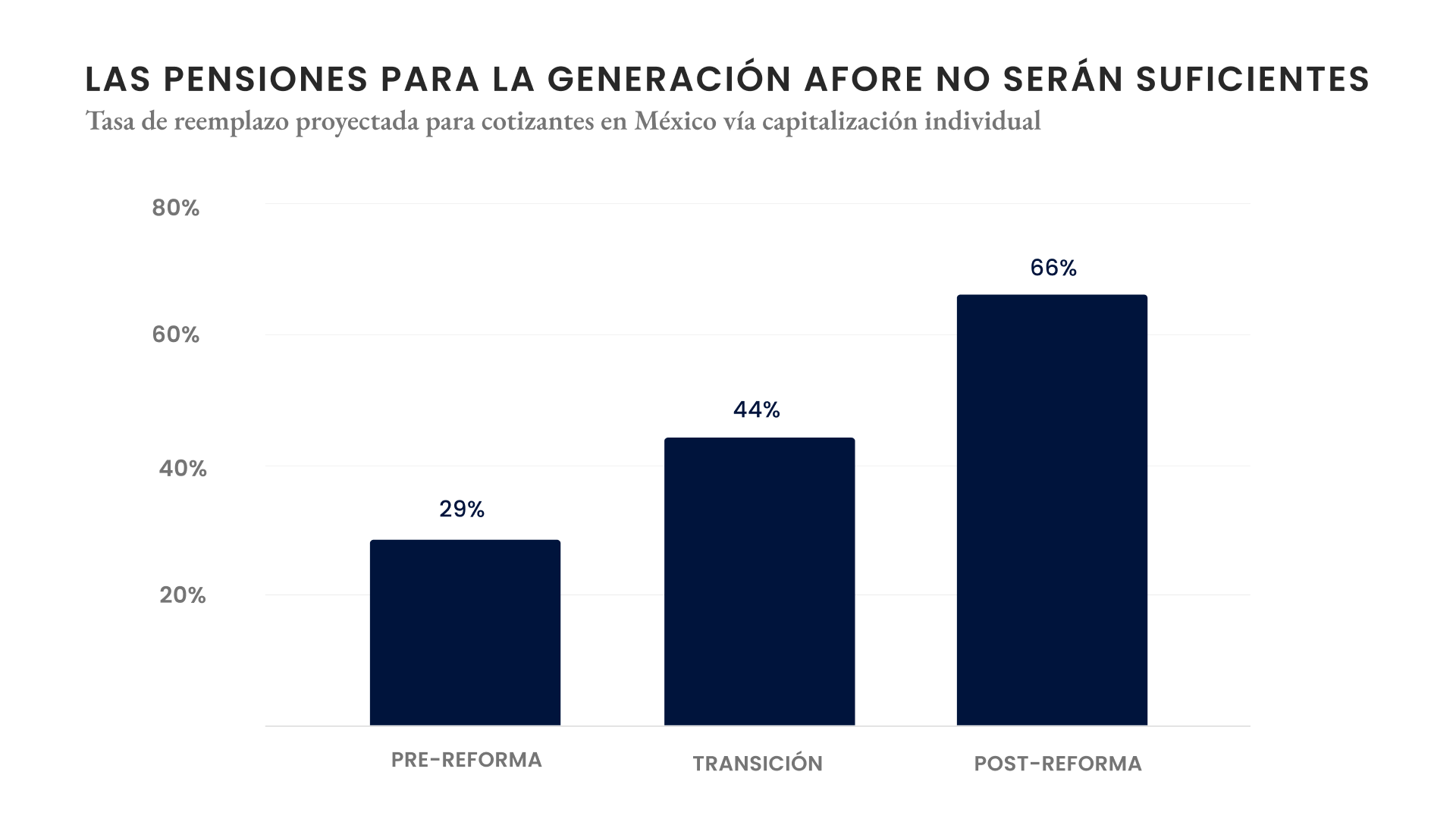

- Mejorar su pensión futura, porque ya se dieron cuenta de que su AFORE no les va a alcanzar.

- Aprovechar la deducción fiscal que ofrecen las aportaciones en un PPR y pagar menos impuestos.

El PPR que ofrecemos en Fintual te permite hacer ambas de forma sencilla, sin ataduras ni condiciones absurdas.

Por condiciones absurdas me refiero especialmente a planes que te exigen hasta 20 - 25 años de aportaciones forzosas. Y si fallas en alguno, bye bye dinero: al final no son una inversión, si no un seguro, y lo que estás aportando no se va completamente a tu ahorro, si no a una prima que si dejas de pagar, cancela el contrato y la compañía se queda con tu ahorro.

De hecho Jessica, parte del equipo que creó el PPR en Fintual, contó su historia sobre cómo le pasó (por un ‘asesor’ malo).

En resumen: ya sea que tu motivador sea tener un buen monto ahorrado para tu jubilación o recibir un buen cheque de impuestos de vuelta en tu bolsillo en cada declaración anual, te conviene tener un PPR que no te pida plazos forzosos o que te meta penalizaciones por no hacer una aportación mínima cada cierto tiempo.

En el PPR de Fintual, tú aportas lo que quieras, cuando quieras.

Y tu dinero está invertido en activos con el mejor historial de crecimiento de valor a largo plazo (hablaré de esto más adelante), no en un seguro que sólo beneficia a quien te está cobrando las cuotas.

Costos, comisiones y penalizaciones

El PPR en Fintual no tiene costos de administración fijos, mensuales, trimestrales o de ningún tipo.

En gran medida, por la eficiencia de ser 100% digital. Y porque no gastamos en un ejército de vendedores que te están presionando para contratar el PPR (cuando lo que se ofrece es bueno, no necesitas eso).

Tampoco hay penalizaciones. ¿No pudiste depositar este año? No pasa absolutamente nada. Tu PPR en Fintual es una cuenta de inversión, y crecerá al ritmo que quieras. El plan se ajusta a tu vida, no al revés.

Ni siquiera voy a comparar exhaustivamente con los seguros de ahorro, porque tienen tantos cobros y penalizaciones escondidas que hasta me da miedo que se me olvide mencionar alguna. Lo que sí es que te terminan costando 4% - 5% al año.

Se llegan a comer más de la mitad de tus rendimientos y si descuentas inflación, incluso terminas perdiendo dinero en términos reales.

Ahora, existen PPR que ofrecen un mecanismo similar al de Fintual: una cuenta que te permite invertir en fondos de inversión.

Generalmente estos planes tienen un monto mínimo de apertura que, en honor a la verdad, ha ido bajando en los últimos años. Cuando lanzamos el PPR en 2022, era prácticamente imposible abrirte un plan de este estilo con menos de $50,000. Ahora hay algunos que puedes abrir $10,000 (en Fintual, se abren sin mínimos, puedes poner $500 para probar).

¿Qué es la parte de la que no te hablan de estos planes? Las comisiones de los fondos de inversión en los que inviertes.

El dinero que tú aportas en estos PPR (llamémoslos “de inversión”) se junta con el que aportan otras personas que también tienen un plan y se invierte en fondos de inversión que tienen una canasta de activos (como CETES, bonos, acciones) para que vaya creciendo.

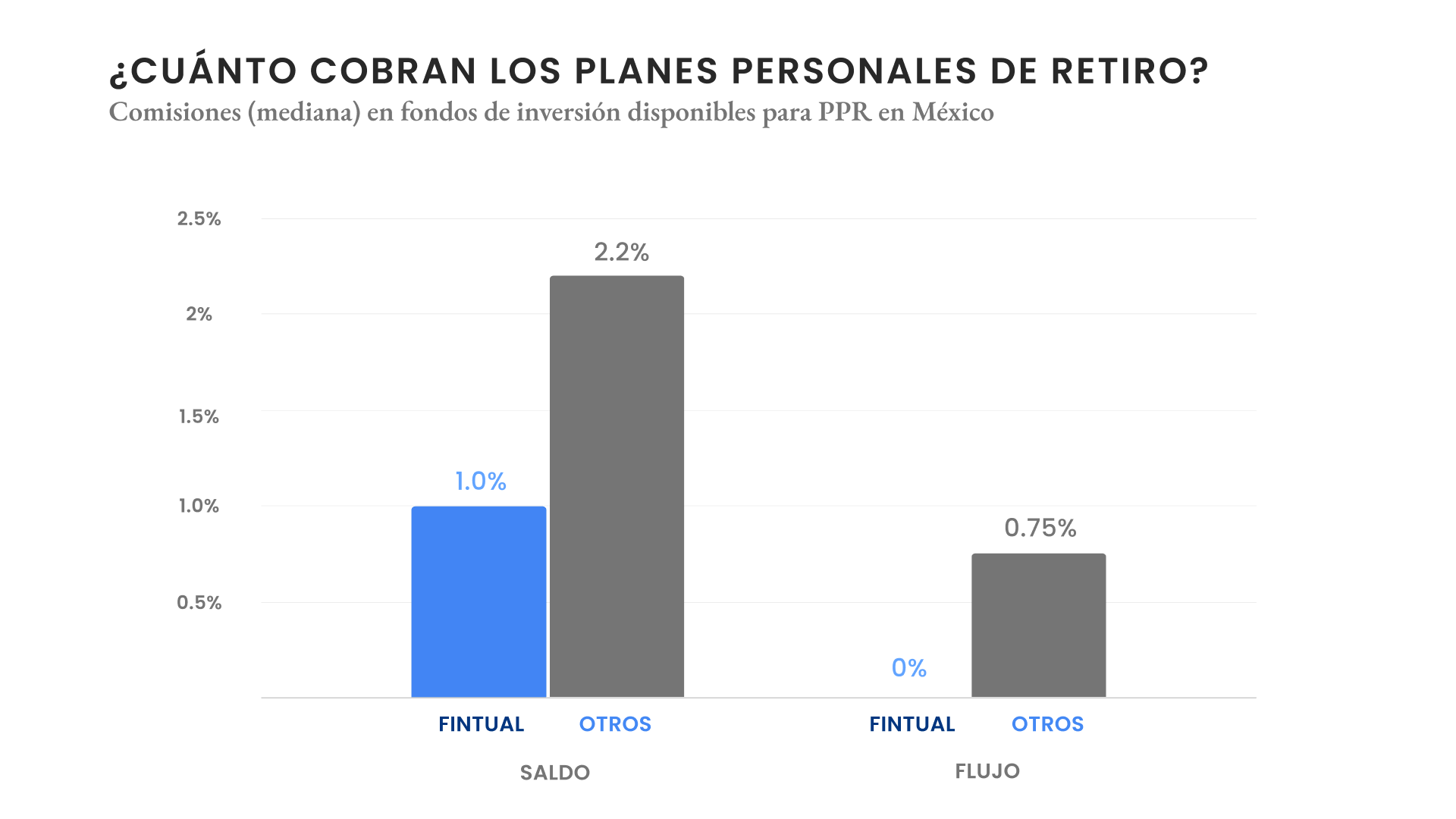

Esos fondos, como es normal, cobran una comisión por la gestión de los activos que se calcula sobre el saldo promedio que tengas en ellos.

En Fintual, esa comisión es de 1% anual. En otros PPR de este estilo, esa comisión ronda el 2% - 2.5% (sí, el doble o más).

Además, en otros fondos también existen comisiones sobre flujo del dinero (o sea, lo que depositas en él) en cada transacción, que suelen rondar el 0.75% - 1% por cada compra o venta, lo cual reduce efectivamente el monto que inviertes en cada depósito. En los fondos que ofrecemos dentro del PPR Fintual —o en cualquier otro de nuestros productos— está comisión es 0% .

¿Cómo saber las comisiones de cada fondo? Es fácil y puedes hacerlo de tres formas:

- En el prospecto del fondo, que debe tener publicado sí o sí la compañía que te ofrece el producto.

- En el Documento con Información Clave para la Inversión (DICI), que también te debe mostrar la compañía que te ofrece el PPR.

- En el comparador de fondos de la Comisión Nacional Bancaria y de Valores (CNBV), donde puedes escribir el nombre del fondo y seleccionar su serie exenta (normalmente, se llaman BE o tienen una ‘E’ en su serie).

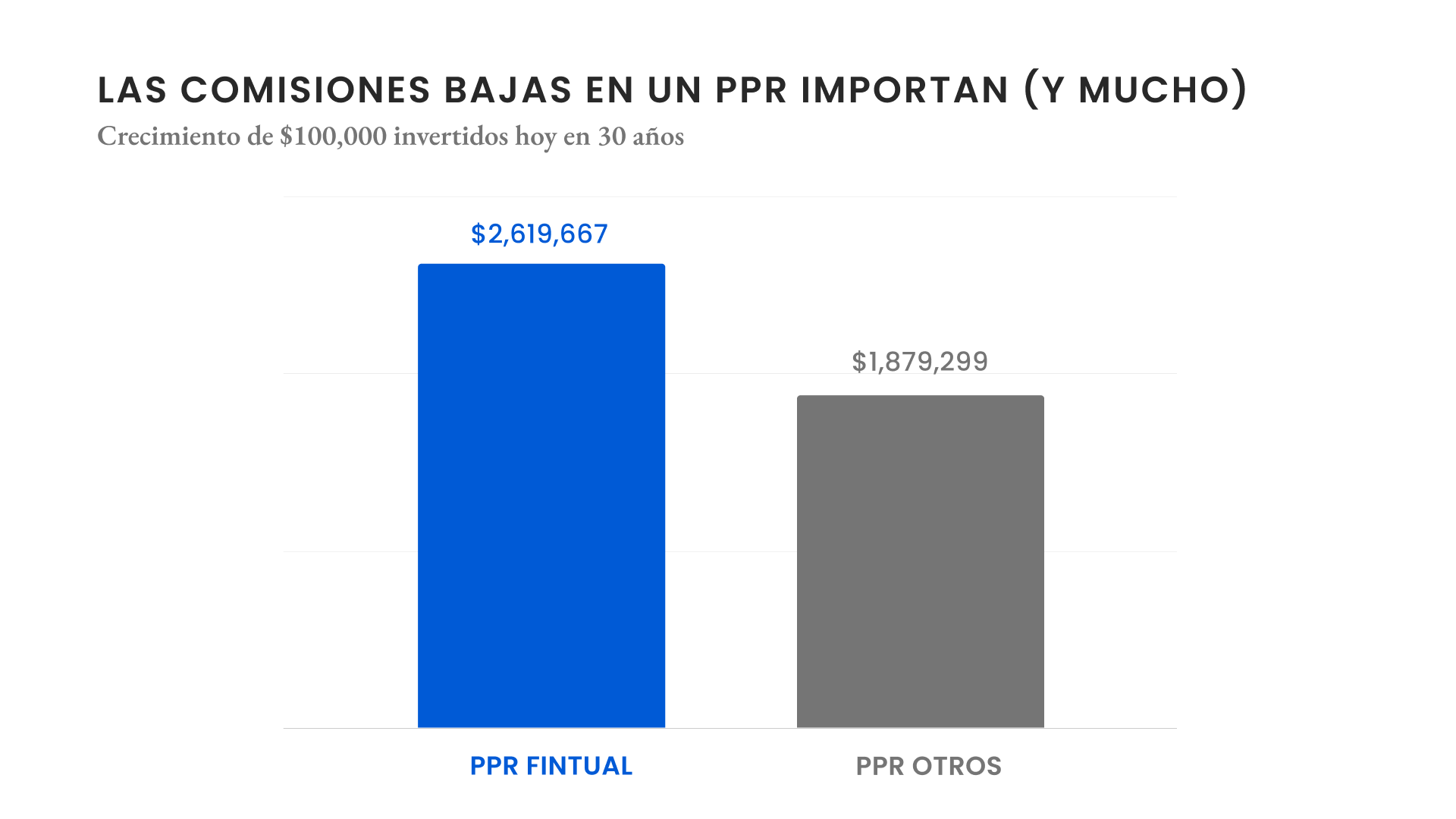

Puede que una diferencia de 0.5% o 1% al año no suene a mucho. O que incluso, si ya tienes alguno de estos PPR en otra institución pienses “por esa diferencia no vale la pena cambiarse”.

Error.

Esa diferencia se acumula en el tiempo y podría sumar varios cientos de miles (o incluso millones) de pesos para cuando llegues a tu edad de retiro.

Como ves, el saldo termina siendo casi 40% mayor con un PPR en Fintual vs otras opciones, incluso asumiendo que el rendimiento bruto de los fondos sean similares (a continuación verás que no lo son).

Por último, están las penalizaciones por retirar dinero tu PPR.

Por ser un plan con beneficios fiscales condicionales a que sean usados para tu jubilación, si haces un retiro antes de los 65 años el SAT nos obliga a retener el 20% del monto. Esto aplica a todos los planes de retiro. Nadie se salva. Y tiene sentido: al final, cada año recibes un beneficio por aportar a estos planes y si no cumples con la condición fundamental de usarlo para lo que es, el gobierno ‘te quita’ ese beneficio.

Pero adicional a esto, hay muchas instituciones que ni siquiera te permiten hacer retiros de tu plan —que podrías necesitar en caso de alguna emergencia u oportunidad— antes de cierto tiempo y que cobran penalizaciones adicionales por retirar dinero o traspasar el plan a otra institución.

Y estas penalizaciones, sumadas a la retención del SAT, pueden quitarte fácil la mitad del saldo que lleves ahorrado, incluso más.

Fintual no cobra ninguna penalización (fuera de la retención obligatoria del SAT) por retiros en el PPR. Y si necesitas el dinero, lo puedes solicitar desde la cuenta —sin tener que escribirle por correo o llamar a un call center donde tardan siglos en atenderte— y el dinero estará en tu cuenta en 1 día hábil.

Fácil y sin trabas.

Ahora, aprovechando que ya entramos a hablar de rendimientos, pasemos de lleno a ello.

Rendimientos

No sólo es importante que el PPR sea flexible y cobre barato, también es importante que esté bien invertido.

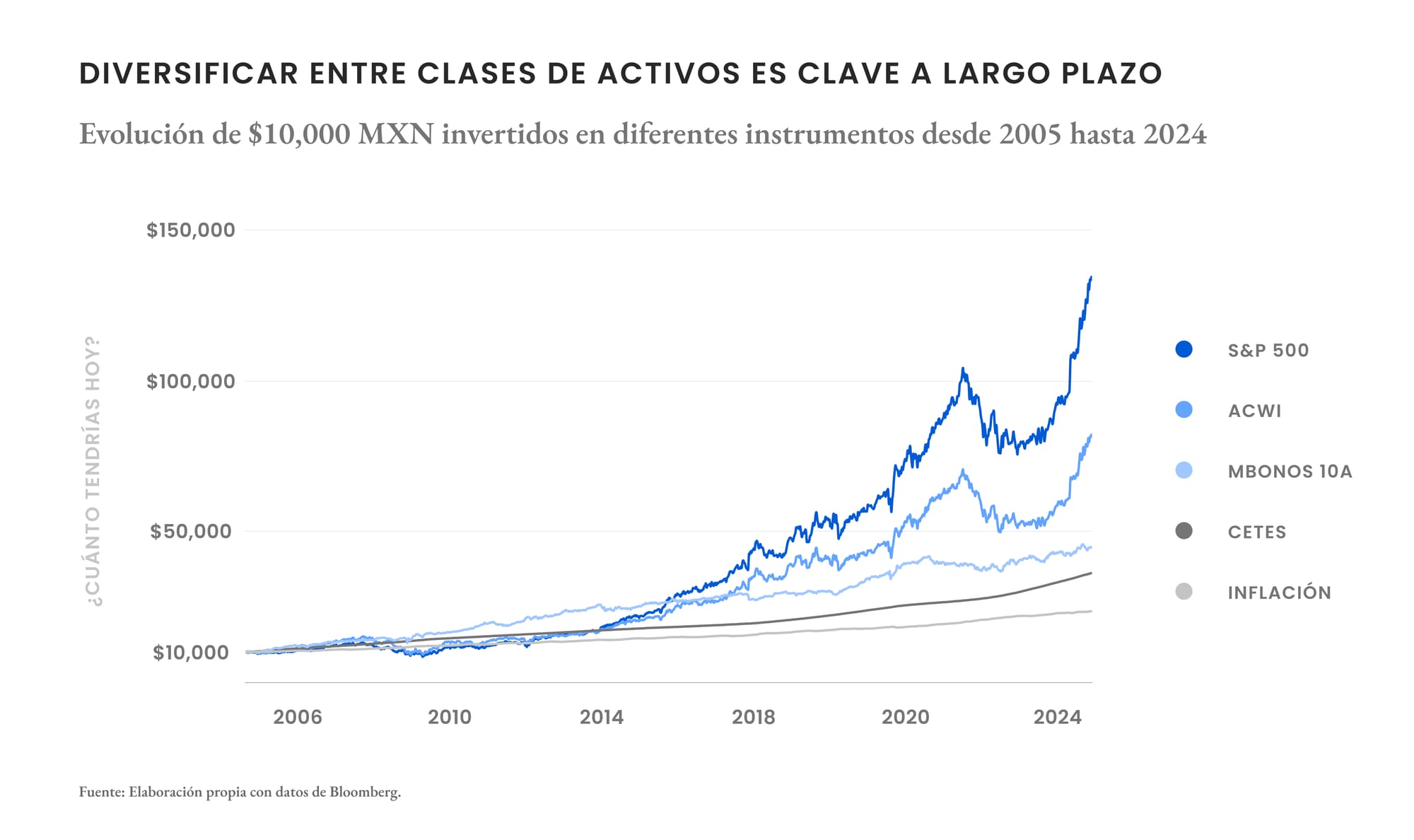

En Fintual ofrecemos para el PPR dos fondos de inversión: uno de riesgo moderado, invertido principalmente en bonos de gobierno y corporativos de largo plazo con calificación AAA, y uno de riesgo agresivo, invertido en instrumentos de acciones internacionales y denominados en dólares estadounidenses.

Están optimizados fiscalmente por nuestro equipo de inversiones a través de un proceso robusto de análisis de instrumentos —donde incorporamos también inteligencia artificial— y desde el lanzamiento del PPR han tenido un desempeño bastante atractivo.

En el caso de Moderate Portman (el fondo moderado) equivale a un 11.2% anual y en el caso de Risky Hayek a un 19.6% anual, al cierre del 15 de diciembre de 2025. Descontando la inflación, se tratan de rendimientos de 6.5% y 14.5% anualizados ya descontando inflación, respectivamente.

En otros planes del mercado, el dinero se queda en CETES o bonos de corto plazo. Lo cual significa dejar mucho dinero en la mesa.

Muchas instituciones ofrecen planes invertidos predominantemente en instrumentos de muy corto plazo para convencerte de que tu dinero ‘está creciendo’.

Si haces bien la cuenta, después de las comisiones que te cobran y de inflación es muy probable de que tu dinero prácticamente no esté creciendo nada en estos planes.

Incluso siendo una persona muy conservadora, no es recomendable tener un portafolio de 100% CETES para tu retiro. Existen opciones que cuentan con un riesgo bajo-moderado que te pueden ofrecer rendimientos bastante más atractivos a largo plazo.

Otra cosa que podrías llegar a pensar es “cuando ya esté cerca de mi retiro sí quiero puros CETES”.

Es absolutamente normal buscar reducir la volatilidad de tu portafolio conforme te acercas a la fase de desacumulación de tu portafolio (o sea, de empezar a retirar dinero).

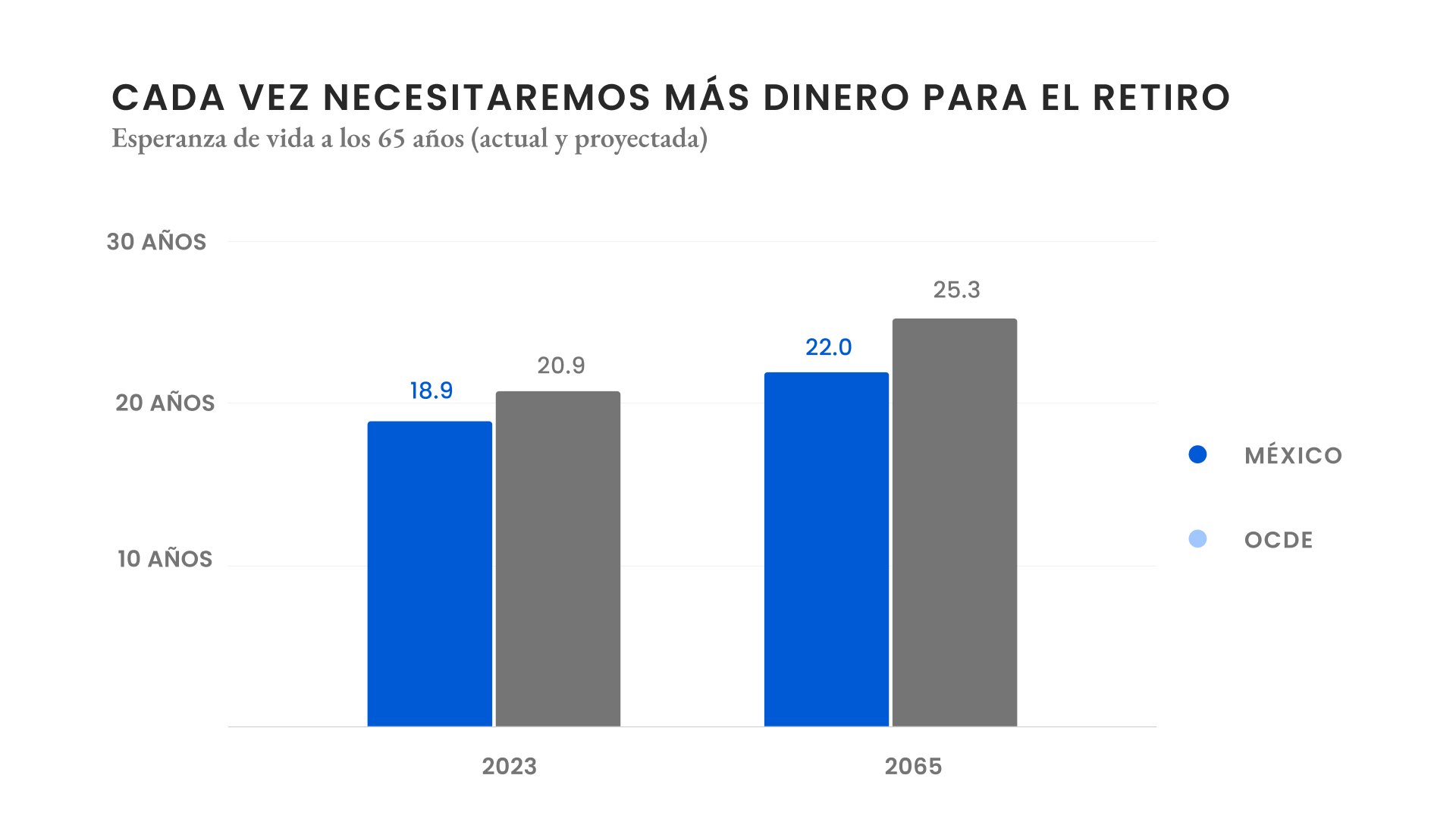

Pero no hay que olvidar el hecho de que a los 65 años simplemente empiezas a sacarlo. Y muy probablemente vivirás varios años más.

En promedio, unos 19 (y cada vez va aumentando), de acuerdo con la expectativa de esperanza de vida publicada por la OCDE.

El verdadero riesgo es ser demasiado conservador y no aprovechar el poder del interés compuesto.

Regulación y confianza

Algo muy importante es que Fintual como institución está supervisada por la Comisión Nacional Bancaria y de Valores (CNBV) y nuestro PPR está autorizado para operar por el SAT.

Esto último es clave porque si el SAT no te autoriza para administrar un PPR, entonces no puedes ofrecer un plan con beneficios fiscales. Acá puedes ver la lista completa de instituciones autorizadas para 2025.

Un comentario que recibimos seguido también es si la cobertura del IPAB aplica para el PPR.

La respuesta es que ni siquiera es necesaria.

El IPAB protege a los ahorradores de sus potenciales pérdidas en cuentas bancarias por insolvencia del banco, en caso de que este último no pueda cobrar sus créditos. Al final, el dinero que ahorra en un banco (o Sofipo) ellos lo usan para dar créditos).

En el caso de tu PPR, el dinero se invierte en el fondo de inversión de tu elección, por lo que no existe un riesgo crediticio y vuelve la protección del IPAB innecesaria.

Eso sí, todo (sí, TODO) el dinero que tengas ahorrado en tu PPR está custodiado por el Instituto de Depósito de Valores (INDEVAL), y el patrimonio de esos fondos —y por ende, de tu PPR— está separado del patrimonio de Fintual como institución. Esto también aplica para cualquier PPR, por regulación.

En resumen, estás invirtiendo en el PPR más conveniente del mercado mexicano

Y lo vamos a continuar mejorando.

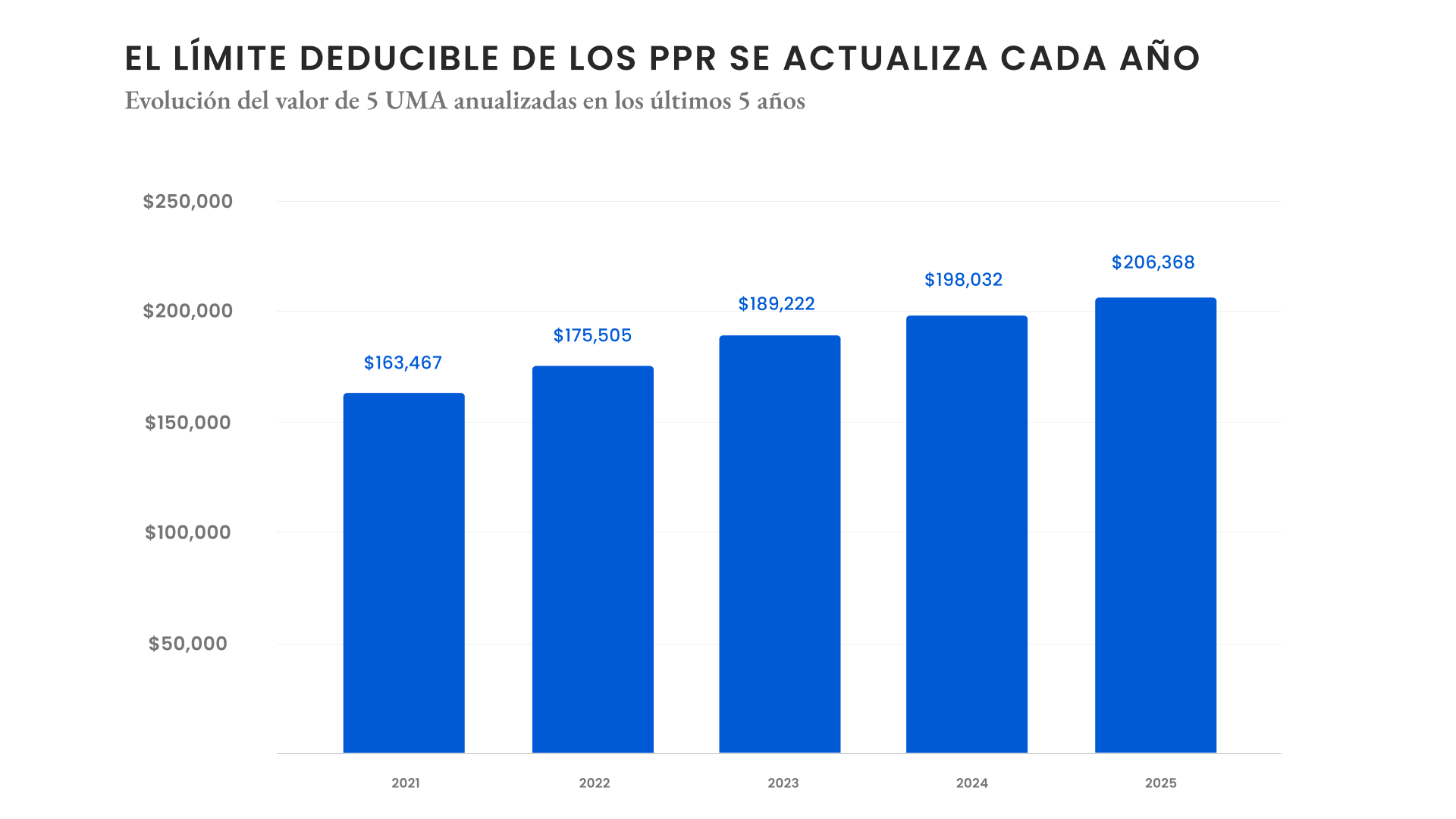

Aprovechando que ya casi acaba el año, recuerda que aún estás a tiempo de maximizar el beneficio fiscal para la declaración del siguiente año.

El máximo que puedes aportar es 10% de todos tus ingresos brutos hasta un tope de $206,368. Y ese monto es independiente de otras deducciones que tengas, como los intereses reales de créditos hipotecarios, facturas médicas o colegiaturas.

Y el SAT te devuelve hasta el 35% de lo que aportes.

También es una oportunidad para que, si conoces a alguien que aún no se anima a empezar un PPR porque tenía reservas sobre las condiciones y lo complicado de abrir uno, puedas recomendar abrir uno con Fintual, en menos de 15 minutos.

Ya tienes un buen número de argumentos en este artículo para convencerlos.

Además, si usan tu link de referidos, la comisión del primer año te la damos a ti y además ambos reciben $500 si deposita $10,000 o más de acá al 31/12/2025.

Win-win-win.