El miércoles por la noche empezó a rondar una noticia emocionante:

OpenAI, la empresa creadora de ChatGPT, planea salir a la bolsa (vender acciones al público por primera vez, o IPO por sus siglas en inglés) entre 2026 y 2027. Sam Altman, su CEO, confirmó que "es el camino más probable porque necesitamos mucho dinero".

Vamos desgranando esto de a poco.

¿Cuánto vale hoy OpenAI y cuánto valdrá tras su salida a bolsa?

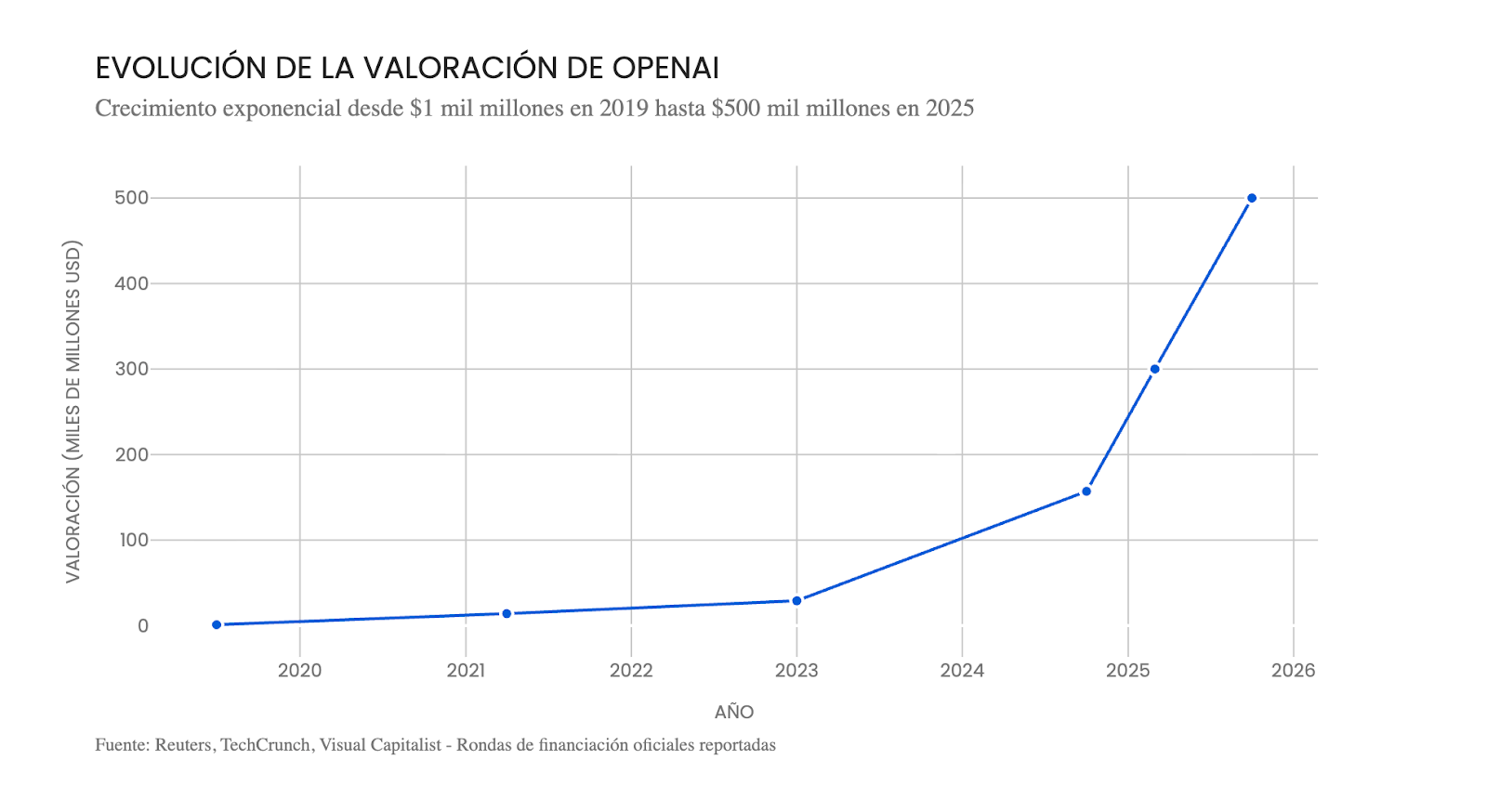

Hoy OpenAI vale cerca de $500 mil millones de dólares en rondas privadas (inversores comprando acciones sin que estén en bolsa). Esto la convierte en la empresa privada más valiosa del mundo.

Si consideramos las proyecciones actuales, se espera que el mercado público la valore en $1 billón (1,000,000,000,000) cuando salga a la bolsa. Como contexto: OpenAI valdría más o menos lo mismo que la mitad del PIB de México.

Pero ojo: eso no significa que OpenAI vaya a recibir todo ese millón de millones de dólares.

Lo que la empresa recaudaría vendiendo acciones nuevas sería $60 mil millones, como mínimo, según fuentes citadas por Reuters. Eso es lo que entraría como dinero fresco a OpenAI.

Piénsalo así:

Imagina que OpenAI tiene 100 acciones totales, y cada acción vale $5 mil millones de dólares: la empresa vale $500 mil millones de dólares en total.

En el IPO venden 6 acciones nuevas a $10 mil millones cada una, con lo que recaudan $60 mil millones de dólares. Entonces, ahora hay 106 acciones a $10 mil millones cada una, y la empresa vale $1,06 billones de dólares.

Se supone que OpenAI discutió levantar $60 mil millones, como piso. Pero eso sería solo una pieza del rompecabezas: Altman anunció esta semana que ya comprometió $1,4 billones en acuerdos de infraestructura con partners como Oracle y Nvidia (distribuidos en varios años), y aspira a escalar el gasto a niveles nunca vistos, si encuentra cómo financiarlo.

El IPO de OpenAI sería un momento significativo para la inteligencia artificial, como cuando Facebook salió a bolsa y confirmó que las redes sociales eran serias.

¿Qué tan rentable es OpenAI?

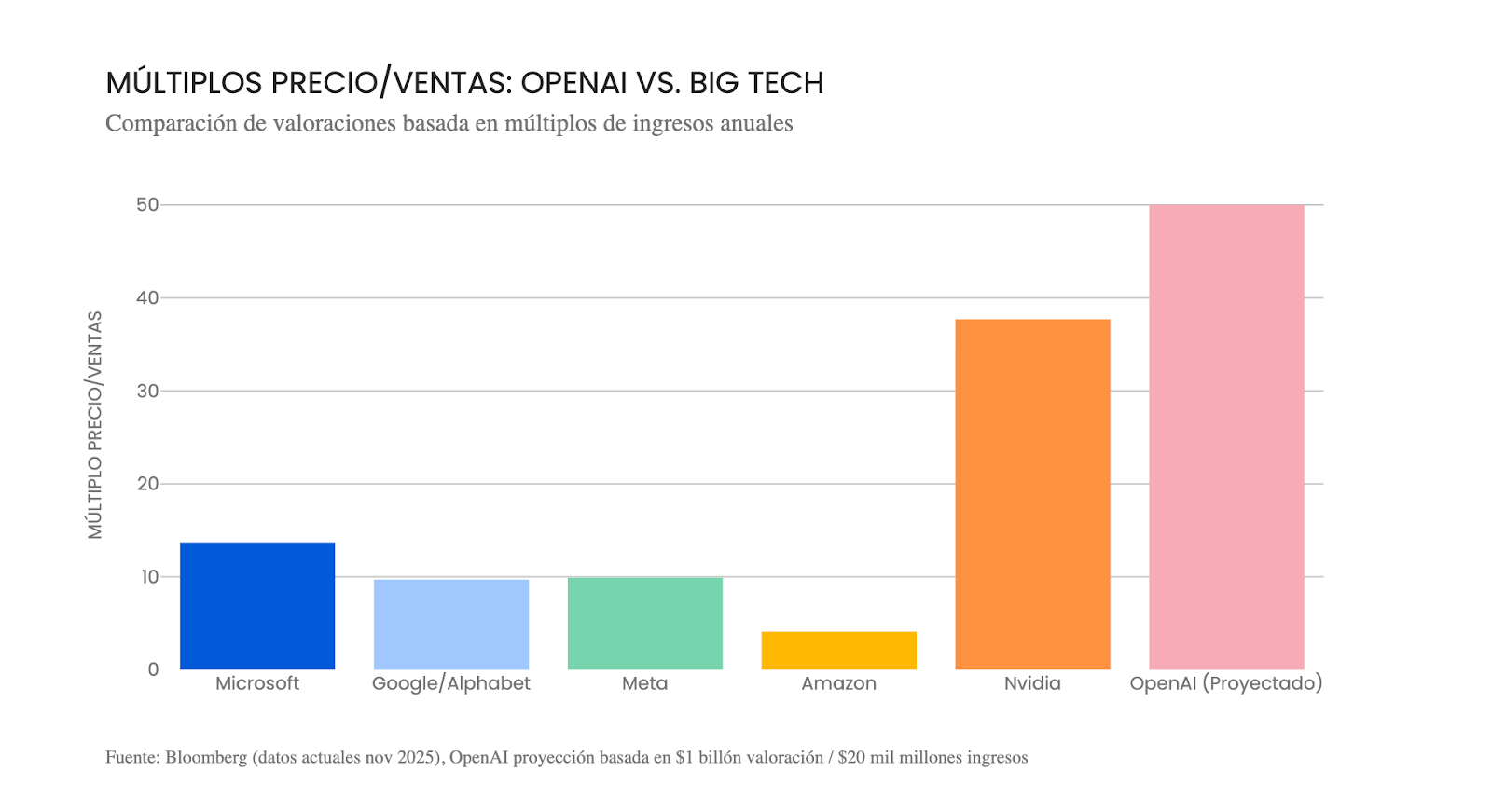

OpenAI factura bien, a un ritmo de $20 mil millones anuales, según reportes de prensa. Pero quema efectivo más rápido de lo que lo genera. Se proyecta un flujo de caja negativo de cerca de $8 mil millones de dólares este año. La empresa paga chips muy costosos, centros de datos enormes y sueldos altos. Incluso Microsoft confirmó oficialmente pérdidas de $4mil millones de dólares solo en el último trimestre por su participación en OpenAI.

Suponiendo que OpenAI factura 20 mil millones de dólares anuales y su valoración resulta en un billón de dólares, hablamos de un múltiplo precio a ventas de 50x: bien, pero bien grande. Para que te des una idea de qué tan grande:

Aunque hay que tomar estas comparaciones con cautela por dos motivos principales. 1) los múltiplos suelen ser mayores cuando las empresas salen a bolsa y luego estabilizarse en valores menores, y 2) hay un patrón temporal: en general estos múltiplos han aumentado en las últimas décadas.

Sea como sea, los grandes inversores de OpenAI están felices con la idea de que suba el valor de su inversión, y la pregunta del millón, o más bien, del billón, será:

¿Se pueden sostener estas valoraciones?

Para esta pregunta, nadie tiene la respuesta definitiva, y lo único claro es que para que el IPO sea exitoso la empresa tiene que demostrar que puede convertir todo este entusiasmo en utilidades.

Los casos de éxito tenían alguna de estas características: eran empresas rentables, con un modelo probado, o con un plan de negocios claro. Muchos de ellos no tenían competencia real cuando salieron a bolsa, pero OpenAI tiene a Google, Meta, Anthropic y Microsoft (su propio socio/competidor) respirándole en la nuca.

Sea como sea, lo que sí es un hecho es que para que OpenAI pase a tener valoraciones más normales tendrá que multiplicar varias veces sus ingresos actuales. Altman lo sabe bien: dijo recientemente que necesita ingresos de consumidores más allá de suscripciones. Me imagino que una de estas estrategias podría ser cobrar por las ventas dentro de ChatGPT, por ejemplo, como la integración que ya existe con Shopify.

¿Qué nos dice la historia respecto a los IPOs?

Por un lado, históricamente hay muchos casos de IPOs que fracasaron. Una de las más emblemáticas es la de WeWork, que incluso cancelaron en 2019. El mercado público terminó valorando la empresa mucho menos que su valuación privada, y eventualmente quebró. Otra emblemática es Snapchat. Salió a la bolsa en 2017 pero comenzó a caer estrepitosamente los primeros meses, y hoy está cerca de su valor del IPO, mientras que el mercado en general ha subido casi consistentemente. La burbuja dot-com está llena de otros casos de fracaso menos emblemáticos pero más dramáticos.

Pero también hay muchos casos de éxito. Todos los magnificent 7, sin ir más lejos. La lista de éxitos es tan extensa que solo mencionaré dos ejemplos. La valuación de Google se ha multiplicado casi por 90 desde que salió a bolsa hace 20 años. La valuación de Amazon se ha multiplicado casi 6 mil veces desde que salió a bolsa en 1997, a pesar de que la empresa siguió perdiendo dinero por seis años después de su IPO.

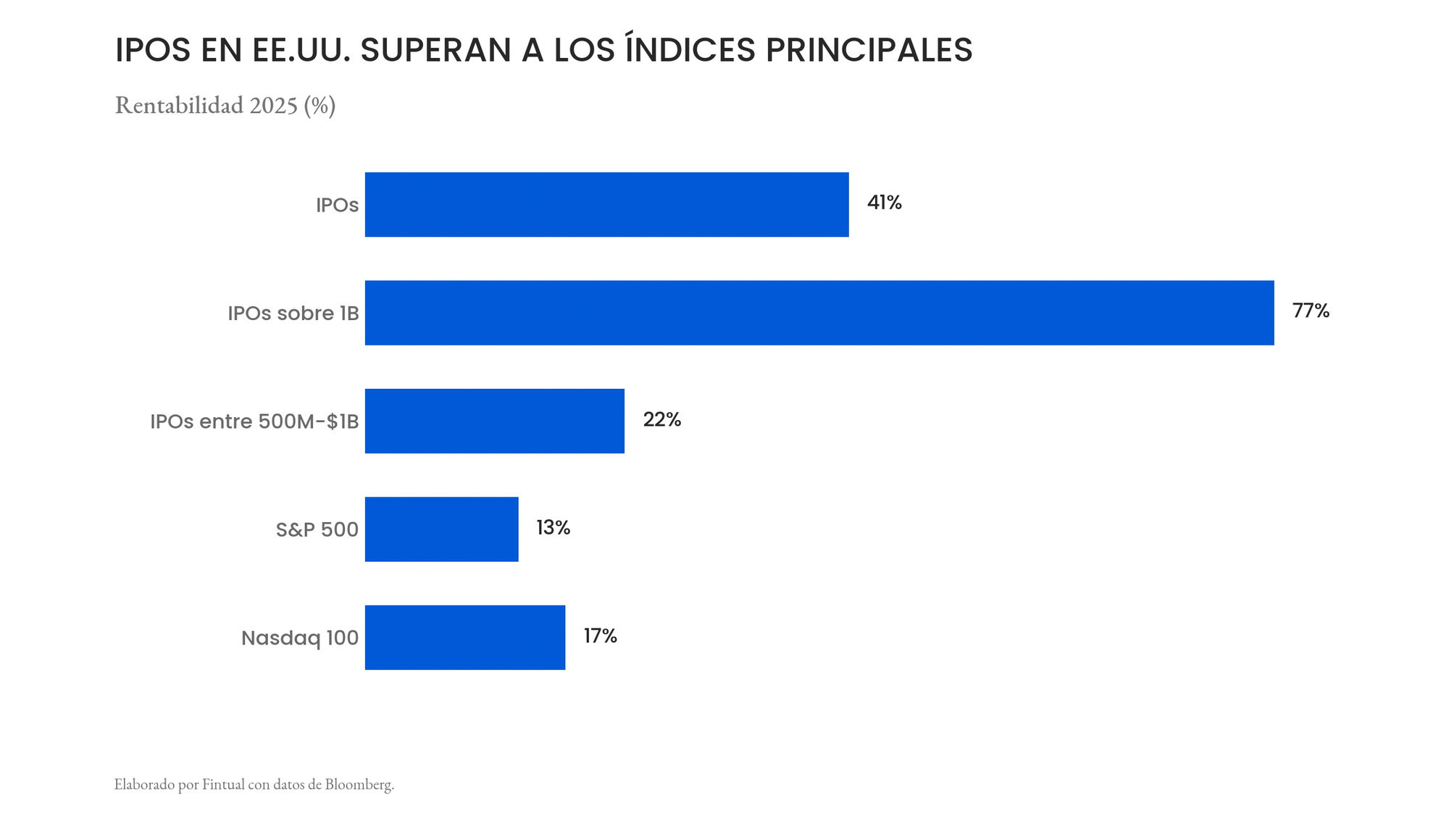

Si nos concentramos en el último tiempo, el mercado de IPOs en EE.UU. vive un fuerte repunte en 2025: según Bloomberg, las nuevas acciones listadas han subido en promedio 41%, superando ampliamente al S&P 500 y al Nasdaq 100. Las ofertas mayores a 1.000 millones de dólares lideran con alzas de hasta 77%, destacando Circle (+324%), CoreWeave (+233%) y Bullish (+83%).

En el neto, el mercado ha recaudado 32 mil millones de dólares este año, su mejor desempeño desde 2021. Y aunque históricamente muchas IPOs terminan rindiendo menos que el mercado, los ETFs enfocados en ellas, como FPX e IPO, también superan al S&P 500 en 2025.

Así se entiende por qué estas oportunidades generan tanto entusiasmo: desde el punto de vista de un inversor, las pérdidas están limitadas por la cantidad que haya invertido. Pero las ganancias, si “le pega” a la empresa indicada, prácticamente no tienen límite. Por eso dicen por ahí que no hay que tenerle miedo a perder el dinero invertido, sino a perderse la oportunidad de ganar. Esto, obviamente, con moderación. Poner todo el patrimonio en una apuesta como esta sería indiscutiblemente una mala idea. La clave es invertir en base a tu perfil de riesgo y siempre diversificar.

¿Cómo me puedo exponer mientras tanto a OpenAI?

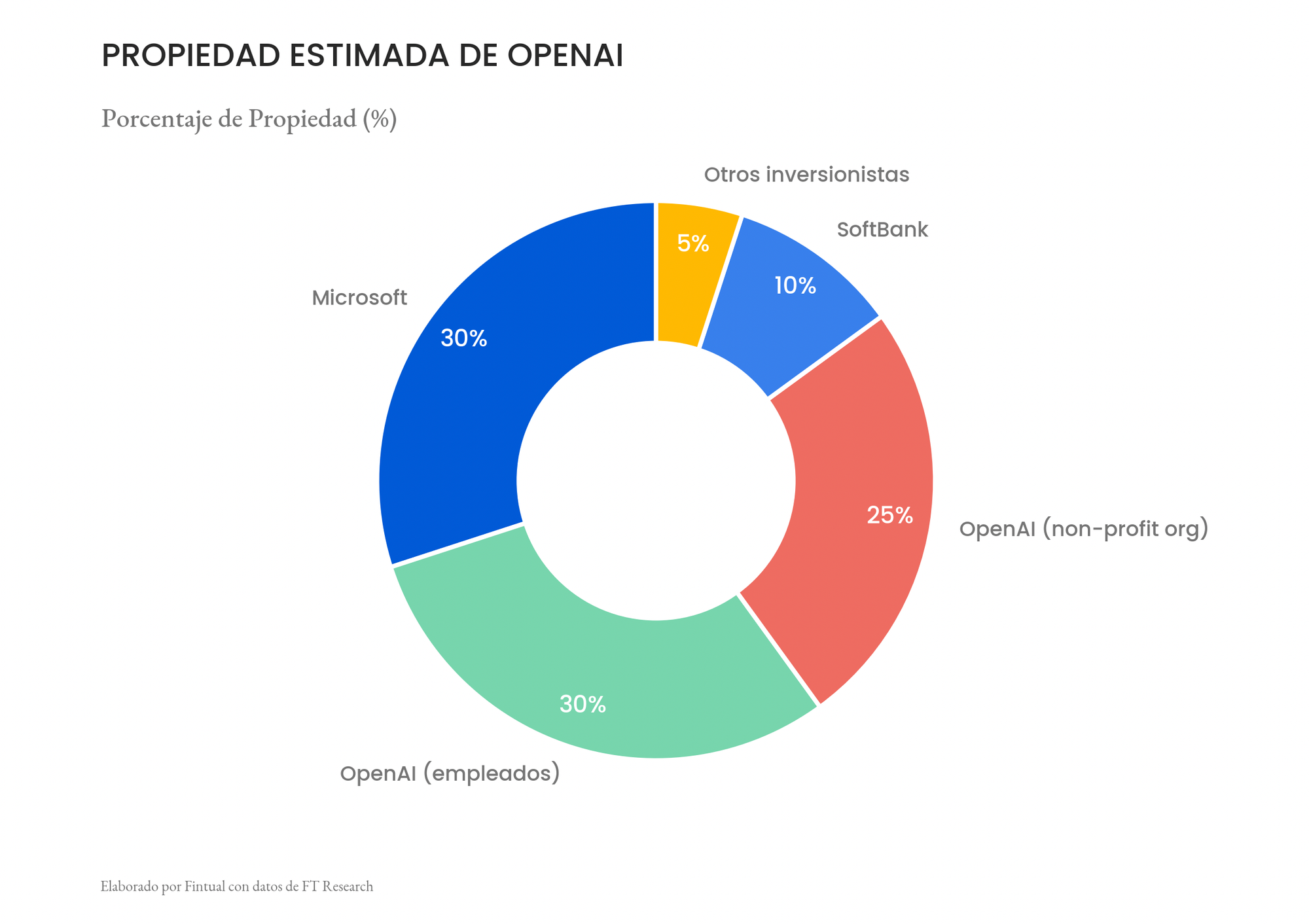

Aunque OpenAI todavía no cotiza en bolsa, existen algunas formas de exponerse o beneficiarse de su crecimiento. Si revisamos quiénes son sus principales accionistas, hay al menos dos compañías que hoy tienen participación en OpenAI y que sí son públicas: Microsoft y SoftBank.

Por lo tanto, mientras esperas el tan anticipado IPO, puedes invertir de forma indirecta comprando acciones de Microsoft y/o SoftBank para obtener algo de exposición a la compañía. Lógicamente, esto puedes hacerlo fácilmente a través de Fintual Acciones.

El servicio que te brinda Fintual Asesor sobre este producto es el de Asesoría de inversiones.

Los rendimientos pasados no garantizan el desempeño futuro.

Los datos proporcionados son de carácter informativo y no constituyen una oferta o recomendación de Fintual para comprar, vender o suscribir ninguna clase de valores, o bien para la realización de operaciones específicas. El inversionista que tenga acceso a la presente página de internet debe saber que los valores, instrumentos o inversiones a que se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera, su situación tributaria o su perfil de riesgo, ya que no han sido tomadas en consideración para la elaboración de la información que en esta página se menciona.