Corrían los años 90 y Bill Bengen, que por entonces trabajaba como planificador financiero en el sur de California, se dio cuenta que la gran mayoría de sus clientes cercanos al retiro llegaban con la misma duda.

¿Cuánto puedo gastar durante mi jubilación para no quedarme sin dinero?

Bill, como todo buen alumno en la era previa a las IAs, fue a buscar una respuesta sensata a los libros de texto. Ninguna lo convenció, principalmente porque, decía, no estaban basadas en cálculos serios.

Así que abrió su rústica calculadora noventera y se puso a calcular.

Lo que él y su computadora crearon en 1994 se convirtió en parte del vocabulario financiero, algo así como La regla financiera para el retiro. La famosísima regla del 4%, que gracias a su simpleza y eficacia, se consolidó en el vocabulario de cualquier asesor de jubilación.

Bengen determinó que los jubilados que retiraban el 4% del saldo inicial de su cartera de jubilación y luego ajustaban esa cantidad en dólares a la inflación cada año posterior, generaban un sueldo que les duraría 30 años.

El dinero del portafolio que aún no era utilizado, se mantenía en un portafolio compuesto por 50% acciones y 50% bonos de mediano plazo.

30 años después, esta regla sigue siendo la principal referencia para la administración del patrimonio durante la jubilación.

¿Qué desventaja tiene para las personas que estamos en México? Que sigue siendo una regla muy gringa. Al final, considera factores (como esperanza de vida, tasas de interés y rendimientos de inversiones) de una persona que vive en Estados Unidos.

Así que nos lanzamos a crear una regla del 4% versión mexicana.

Cómo funciona la regla del 4% en la práctica y sus limitaciones para inversionistas en México

Para quienes no estén muy familiarizados con la regla, va un ejemplo de su aplicación.

Supongamos que una persona juntó $4,500,000 para su jubilación y decide retirarse.

Lo que la regla le diría es que podría retirar $180,000 (el 4% de 4.5 millones, mientras mantiene el resto invertido) durante el primer año —o sea, unos $15,000 al mes— y después ir subiendo ese monto con la inflación. Y no debería acabarse el dinero.

Poco después el mismo Bengen ajustó el porcentaje a 4.5% para ahorros libres de impuestos y 4.1% para inversiones que aún tienen que pagar impuestos. Hablando de inversiones en un Plan Personal de Retiro, que son exentas de impuestos, ese 4.5% significaría retirar $202,500 al año (o $16,875 al mes, un poquito más).

Incluso, algunos años más tarde, Bengen diría que su regla se había tratado de manera muy simple porque estaba pensada para el peor escenario posible, y que tal vez un 5 % sería más realista.

Pero, de nuevo, todos estos porcentajes se mantienen en el contexto de inversionistas estadounidenses.

Así que ajustemos los supuestos que usa la regla a la realidad mexicana.

- Esperanza de vida: la regla del 4% asume un periodo post-retiro de 30 años. Para la ‘versión mexicana’ usaremos una de 25 años, que refleja mejor el tiempo de vida promedio que tiene una persona después de su jubilación.

- Rendimientos reales: en Estados Unidos, los bonos tienen un rendimiento anual histórico de 2.5% después de la inflación y las acciones de 7% después de la inflación. Para el caso de México supondremos el mismo rendimiento para las acciones pero en el caso de los bonos usaremos un 4% después de inflación, debido a que la deuda denominada en pesos mexicanos es percibida como más riesgosa que la estadounidense y por ende ofrece una mejor tasa.

- Composición del portafolio: Bengen utilizó un portafolio 50/50 entre acciones y bonos para determinar su regla. Es justo decir que en México las personas son bastante más conservadoras, sobre todo una vez que llegan a la fase de retiro, por lo que supondremos un portafolio de 33% acciones / 67% bonos para este análisis. Algo cercano al mítico portafolio 60/40.

Con estos tres simples cambios, el resultado de la regla cambia bastante.

Los números mexicanos

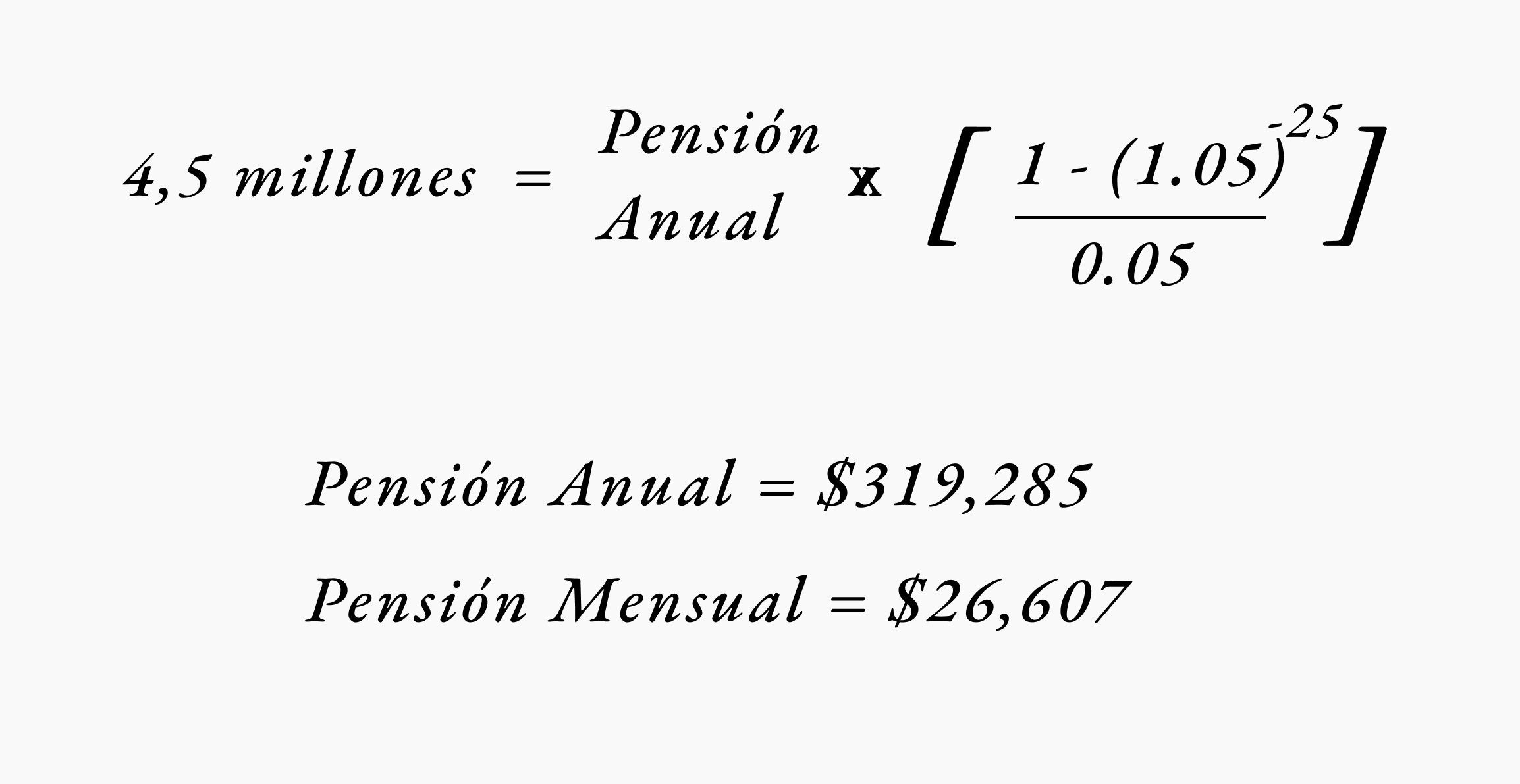

Manteniendo el primer ejemplo, donde la persona llegaba con una bolsa de 4.5 millones a su retiro, estos nuevos supuestos transforman el cálculo de cuánto podría ir retirando mes a mes.

Principalmente por dos razones: un mayor retorno esperado (con menor volatilidad) del portafolio, que pasa del 4.25% original a un 5%, y un plazo más corto de jubilación, de 30 a 25 años.

¿Y eso cuánto impacta en dinero? Calculemos.

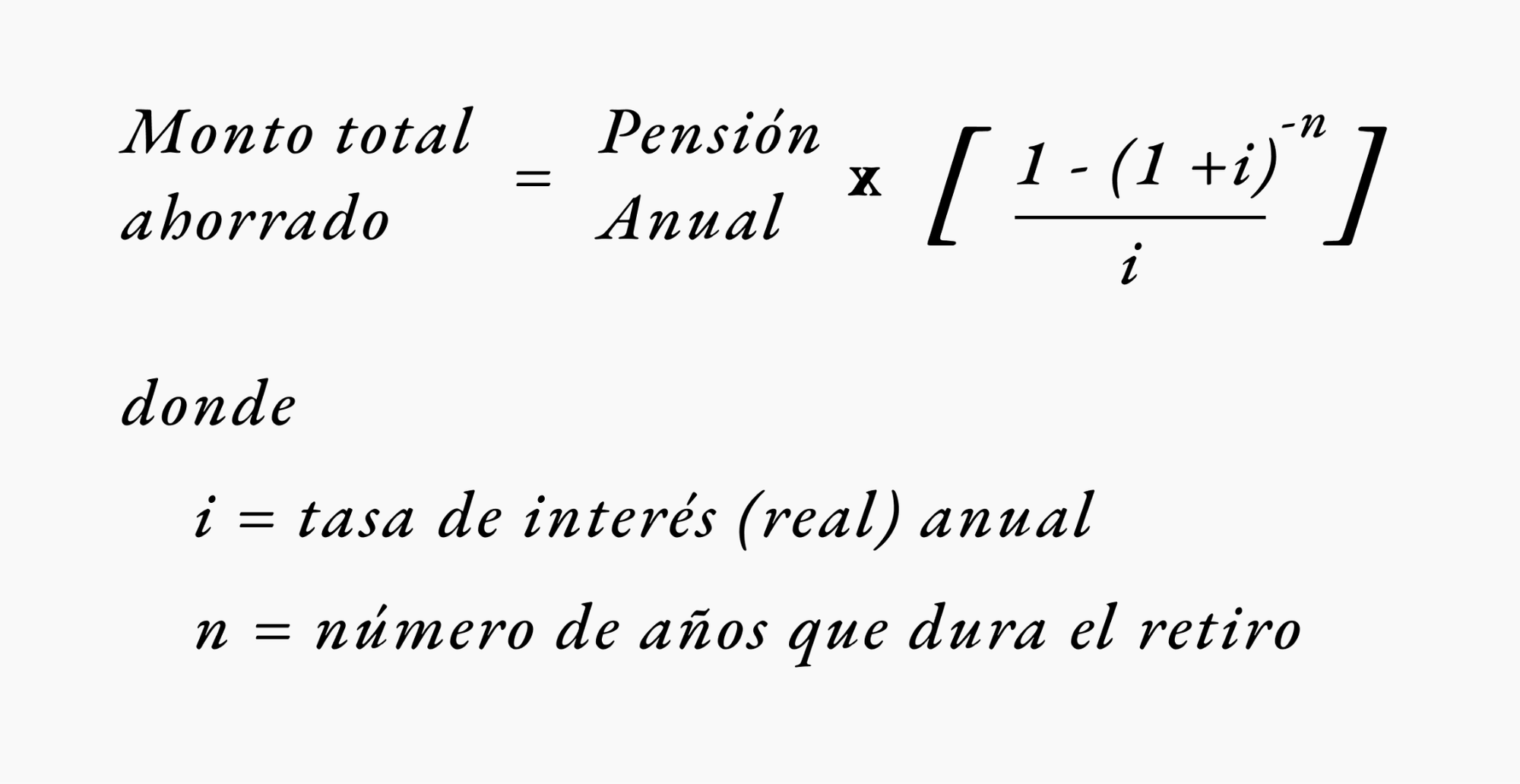

Con la fórmula de anualidad inmediata ordinaria es posible estimar la pensión mensual que podría ofrecerte.

Sustituyendo los valores obtenidos para el caso mexicanizado, el resultado es un monto de $319,285 al año, o $26,607 mensuales, equivalentes a retirar aproximadamente un 7% del saldo (los 4.5 millones) cada año.

O sea, que la regla para México pasa de 4% a 7%. En otras palabras, según la regla del bueno de Bill, puedes sacar 7% de tus ahorros para la jubilación al año y eso te durará los 25 años que, en teoría, durará tu jubilación.

¿Qué implica una ‘nueva’ regla del 7% para quienes estamos ahorrando para el retiro en México?

Para bien o para mal, las condiciones de vida y de los mercados en México permiten que un monto de ahorro pueda sostener un determinado nivel de vida durante más tiempo.

Eso sí, la regla del 4% tiene sentido solo si puedes determinar qué porcentaje de tu ahorro para el retiro puedes retirar año a año.

Y algo que ya sabemos es que con la pensión que recibas a través de tu AFORE:

1) No te va a alcanzar para vivir durante tu retiro, y

2) El monto se define según la modalidad que elijas (renta vitalicia o retiro programado), y en ningún caso podrías aplicar la regla del 7% a rajatabla.

Como te contaba al principio, esta regla está pensada para la jubilación gringa, donde en general las personas tienen más libre disposición para elegir cómo manejar su dinero ahorrado.

Por suerte, te queda la opción del PPR.

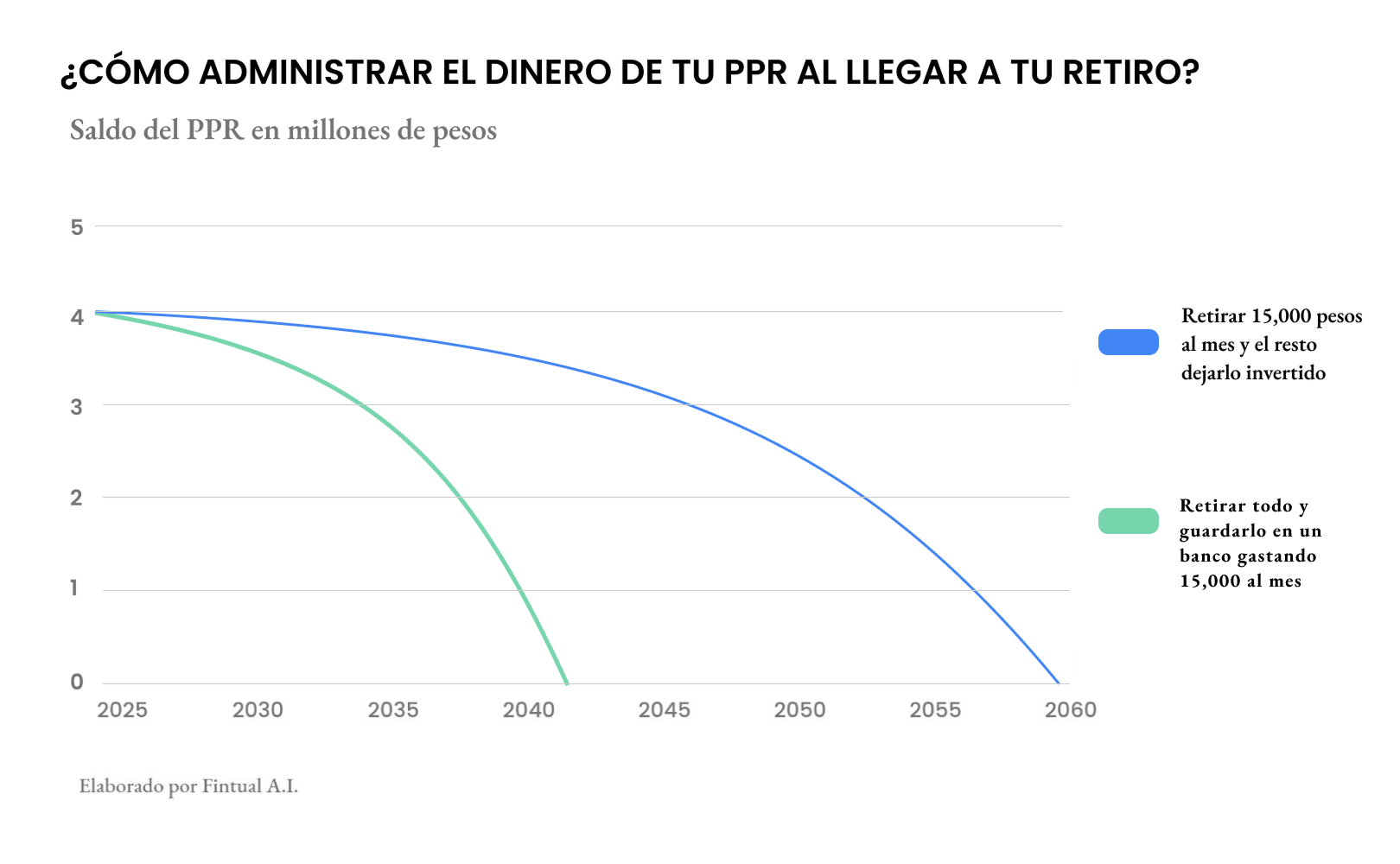

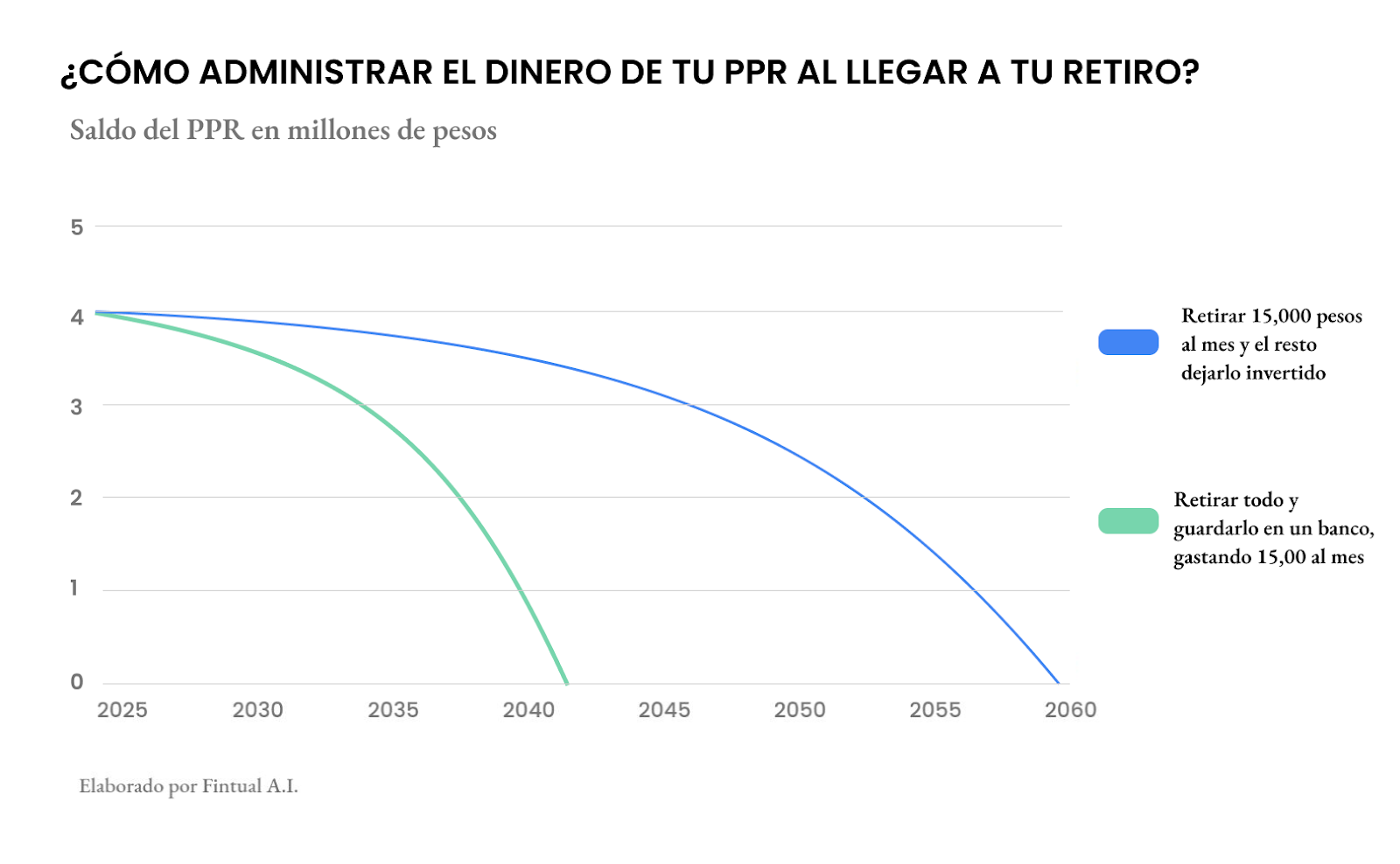

Con un PPR, primero, tienes beneficios fiscales que te hemos contado aquí. Pero además, tienes la opción de decidir cuánto quieres sacar. Puede ser todo en una sola exhibición, pero según acabamos de ver, no es lo más recomendable, porque tu dinero dejará de generar rendimientos y la regla del 7% no tendrá sentido, ya que asume que el dinero que no utilizas hoy sigue generando rendimientos.

Así que la estrategia que podría hacer más sentido es ir retirando el 7% del saldo de tu PPR para complementar la pensión que recibas de tu AFORE. Es increíble todo lo que puede durar el dinero si lo dejas invertido versus si lo sacas todo y lo dejas disponible en el banco.

Entonces, ¿qué tengo que hacer para aplicar la regla del 7% a mi jubilación?

Lo primero es empezar con tu ahorro y empezar a crear tu plan para el retiro y complementar tu AFORE.

Puedes hacerlo de forma 100% digital en Fintual y no te tomará más de 10 minutos. Es así de fácil y, a diferencia de otros PPRs, el de Fintual no tiene montos forzados ni penalizaciones por no invertir.

Lo segundo sería calcular tu regla de 7% según la fórmula que te contamos más arriba.

Podrías ver con qué nivel aproximado de pensión quieres recibir y calcular cuánto tendrías que tener ahorrado a los 65 para llegar a ella, sabiendo que puedes retirar el 7% de tu saldo cada año.

¿Cuál es un buen número? la tasa de reemplazo óptima se calcula alrededor del 70% de tu último sueldo. Así que por ahí puedes empezar a imaginarte tu número mágico.

Lo tercero sería calcular cuánto tienes que ir ahorrando hoy para lograr ese número mágico que necesitas a tus 65. Parece algo que requiere mucha disciplina, como correr una maratón, y en parte lo es. Pero también es un hábito que se construye en poco tiempo y al final ni te das cuenta que estás invirtiendo mes a mes en tu jubilación. De hecho, tenemos un simulador que te ayuda a calcularlo.

Cuarto (y último): pon en práctica ese plan.

Tal vez tu jubilación se ve lejana, pero tu yo del futuro seguro te lo agradecerá cuando sólo necesite sacar un 7% de sus ahorros año con año.