Cada mes el 7.4% de tu salario se va a una AFORE.

Si, como yo, empezaste a trabajar después de julio de 1997, el dinero que acumulaste en la AFORE durante tu vida se usará para calcular una renta vitalicia, que es la versión Hágalo usted mismo de las pensiones que daba antes el IMSS.

¿Ese 7.4% es suficiente para obtener una renta vitalicia adecuada? No, no lo es.

De hecho, aunque las contribuciones irán aumentando año con año hasta llegar a 15% en 2031, aún así seguiríamos sin alcanzar una renta vitalicia equivalente al 70% del último salario, lo recomendado por la OCDE.

En fin, ese problema no es nada nuevo. También ya sabemos cuál es la solución: nos toca ahorrar unos pesos extras para no ser pobres cuando estemos viejos.

Pero existe otro problema, igual de importante, del que poca gente habla: nuestro dinero no está teniendo los rendimientos que debería.

Sabemos que las AFORES son las responsables de invertirlo pero, ¿en qué invierten? Es ahí donde la cosa se pone gris.

Las AFORES y sus restricciones para invertir

Ese 7.4% del salario que aportamos en la AFORE se invierte en fondos llamados ‘Siefores Generacionales’. A cada persona nos asignan una Siefore, dependiendo del año de nuestro nacimiento.

Cada una de estas Siefore tiene políticas y limitantes de inversión, principalmente por el ya mencionado tema de la edad, pero también debido a temas sociales y políticos.

Esto es clave.

Las AFORES tienen restricciones para escoger e invertir libremente entre instrumentos financieros. Esto tiene un impacto negativo en el rendimiento esperado de tu ahorro.

En particular, hay dos restricciones de inversión para las AFORES que afectan gravemente su rentabilidad de largo plazo.

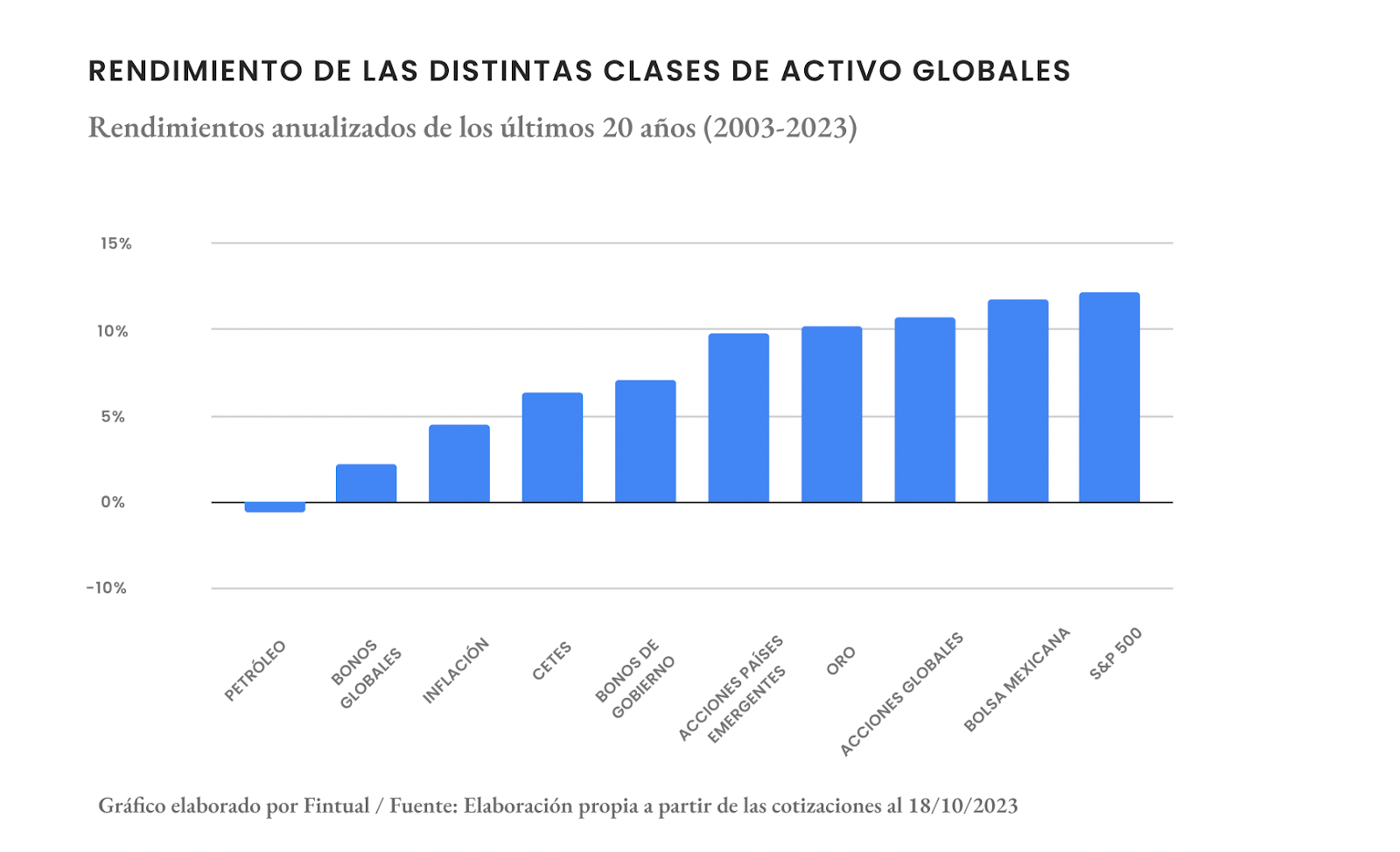

- Sólo pueden invertir un máximo de 20% en instrumentos internacionales. Por ejemplo, en índices de acciones globales como el S&P 500 o Nasdaq, o deuda gubernamental de otros países.

- La inversión máxima en activos de renta variable es entre 15% y 60%, dependiendo de la Siefore. Esto incluye, por ejemplo, a las acciones listadas en la Bolsa Mexicana de Valores (BMV) o en la bolsa de Estados Unidos, New York Stock Exchange (NYSE).

¿Por qué esto afecta los rendimientos de las Afores? Los activos de renta variable históricamente tienen rendimientos superiores a los de renta fija, u otro tipo de activos de inversión como los commodities (oro, petróleo, etc.).

Además, agregar acciones internacionales —y no únicamente locales— a tu portafolio te brinda diversificación geográfica. Si la bolsa mexicana llegase a tener un bajo rendimiento por una cuestión idiosincrática al país, puedes compensar con las demás.

Mencionamos también que hay factores políticos y sociales en esta decisión. Va un poco más de contexto.

Los activos financieros administrados por las AFORES son los segundos más grandes del sistema financiero mexicano. Representan 17.94% del PIB a septiembre de 2023, de acuerdo con El SAR en números, disponible en CONSAR.

Ya que las AFORES están limitadas para invertir en instrumentos extranjeros y acciones nacionales, les sobra bastante dinero para invertir.

Lo que sí hay bastante son proyectos públicos. Y también requieren financiamiento e inversión. Ya que no hay nada mejor disponible en qué poner el dinero, es natural que una parte de tu ahorro se vaya a financiar estos proyectos.

Estas restricciones de inversión no son exclusivas de México

En casi todos los países con un sistema de retiro con capitalización individual, las administradoras de activos (o sea, las AFORES de cada país) tienen una suma de recursos importante para invertir.

Y prácticamente todos los países imponen restricciones en sus lineamientos de inversión para incentivar a las administradoras a invertir una parte de esos recursos en proyectos de inversión pública.

Lo malo es que termina siendo una inversión subóptima, ya que la relación riesgo-rendimiento suele ser peor que en otras clases de activos.

Si bien los proyectos de inversión pública suelen estar respaldados por el gobierno, hay casos donde pueden existir riesgos. Hubo uno muy sonado en 2018: la cancelación del Nuevo Aeropuerto de la Ciudad de México (NAICM).

Según medios, cuatro AFORES invirtieron en bonos del NAICM. La noticia tuvo un impacto negativo en la rentabilidad de ese año, y por ende en el ahorro para el retiro que tenían las personas.

¿La solución? Diversificar tu retiro con otras inversiones

Nuestro ahorro obligatorio en las AFORES ahí está y por el momento no hay mucho que podamos hacer para elegir en dónde invertirlo.

Puedes diversificar tu ahorro para el retiro con otras inversiones. Existen instrumentos como los Planes Personales de Retiro (PPR) donde eliges en qué invertir y que además ofrecen beneficios fiscales.

En Fintual ofrecemos un Plan Personal de Retiro. Y es posible invertir hasta el 100% de tu dinero en acciones internacionales.

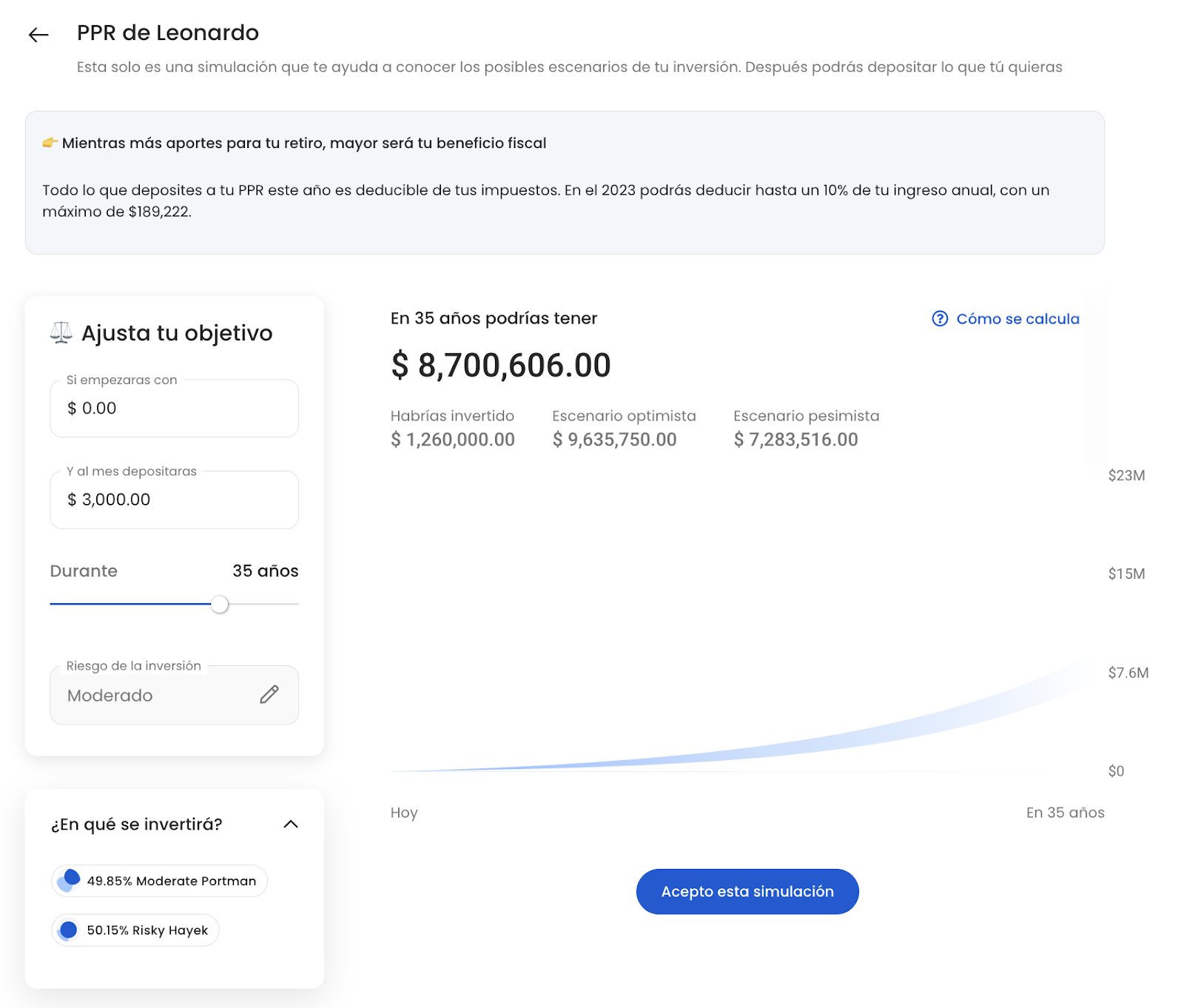

No siempre recomendamos invertir el 100% de tus ahorros en renta variable, porque es más volátil que otros instrumentos. Pero la posibilidad existe. En cualquier caso, al momento de crear un PPR en Fintual hay un perfilador de riesgo. Con base en él te recomendamos un portafolio óptimo y diversificado, y podrás utilizar un simulador de inversión.

Se ve así:

Creemos que lo mejor es elegir el riesgo recomendado por el perfilador, pero tienes la total libertad de escoger el portafolio que más se acomode a tus necesidades.

Otra ventaja del PPR de Fintual es la flexibilidad, ya que no hay obligaciones de aportar en un tiempo específico. Esto es muy oportuno por si en algún momento no puedes aportar a tu plan, o simplemente tu intención es usarlo para deducir: recuerda el SAT te podría devolver hasta el 35% de lo que hayas ahorrado en tu PPR en la declaración anual.

Sí, los Planes Personales para el Retiro tienen beneficios fiscales

Los planes debidamente regulados y autorizados para operar como PPR —el de Fintual incluido— cuentan con dos jugosos beneficios fiscales: la deducibilidad y la exención de impuestos.

El primero indica que todo lo que ahorres en tu PPR es deducible de impuestos hasta por el 10% de tus ingresos brutos gravables al año o 5 UMA, lo que sea menor. En 2023, 5 UMA equivale a $189,222. En otras palabras, reduce el monto de ingresos sobre el cual debes pagar impuestos.

Esta ventaja puede hacer que el SAT, al momento de presentar tu declaración anual, te devuelva parte de los impuestos que ya pagaste. Esta calculadora te muestra cuánto dinero podrías recuperar.

El segundo beneficio fiscal es la exención: los rendimientos que genere tu PPR no están sujetos a ser gravados. Y este beneficio no tiene un tope: si tienes $5 millones en la cuenta, todo está generando rendimientos exentos. Esto hace que tu dinero pueda crecer más rápido.

Hágalo usted mismo: tener un PPR nunca fue tan fácil como ahora

A diferencia de pintar una pared o cambiar el piso de un cuarto, abrir un PPR no tiene mayor complicación.

Te toma menos de 10 minutos hacerlo desde tu celular con Fintual.

Fintual tiene el primer PPR 100% digital en México, regulado por la CNBV. Es ideal para ahorrar de forma óptima e inteligente pensando en tu retiro, además de práctico para aprovechar los beneficios fiscales asociados.