Todo el mundo lo repite.

Con tu AFORE no te vas a poder retirar bien. Tienes que ahorrar más.

Pero nadie —o casi nadie— explica por qué.

Ciertamente, quienes se dedican a vender productos de ahorro para el retiro tienen muchos incentivos para decirlo (así venden más).

Pocas personas se toman el tiempo de explicarte por qué sucede esto y cuán importante es (según tu caso) el empezar a preparar un plan de jubilación.

Esa es la idea de este post.

Está principalmente dirigido a las personas que entramos al mercado laboral formal a partir de julio de 1997, conocidos como la ‘generación AFORE’.

Si comenzaste a trabajar antes, perteneces a una ley anterior (ley 73) con condiciones de jubilación diferentes. Pero quizá algunas recomendaciones del artículo también te pueden servir.

Así que comencemos.

Si tienes 40 años o más, es bastante probable que tu AFORE no va a alcanzar a darte una buena pensión

(Si tienes menos de 40 años o no tienes idea de quién fue la Chica Chiquitibum, puedes saltarte esto).

No es tu culpa, no hiciste nada mal.

Tampoco es culpa de tu AFORE, no son santos y no hacen milagros.

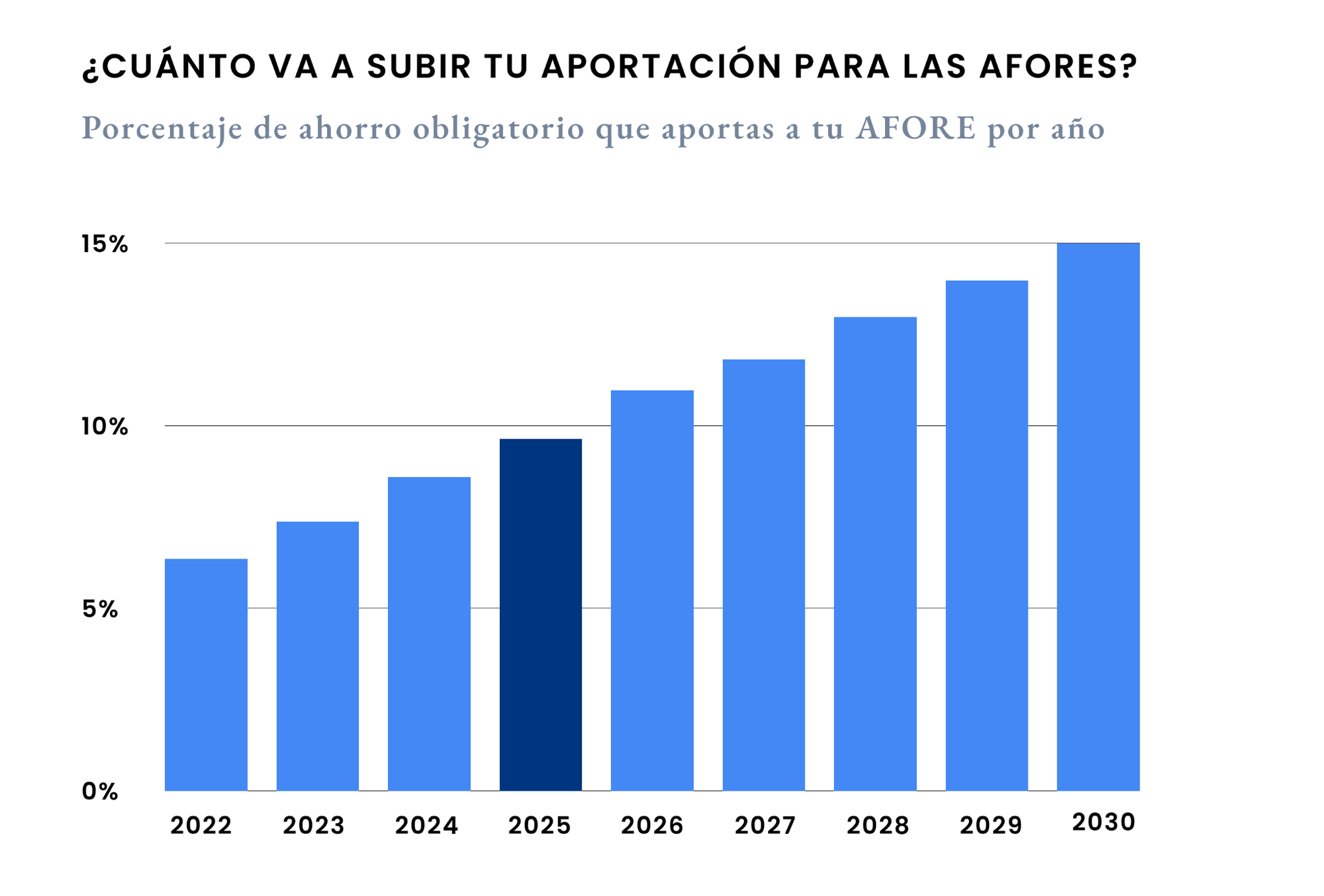

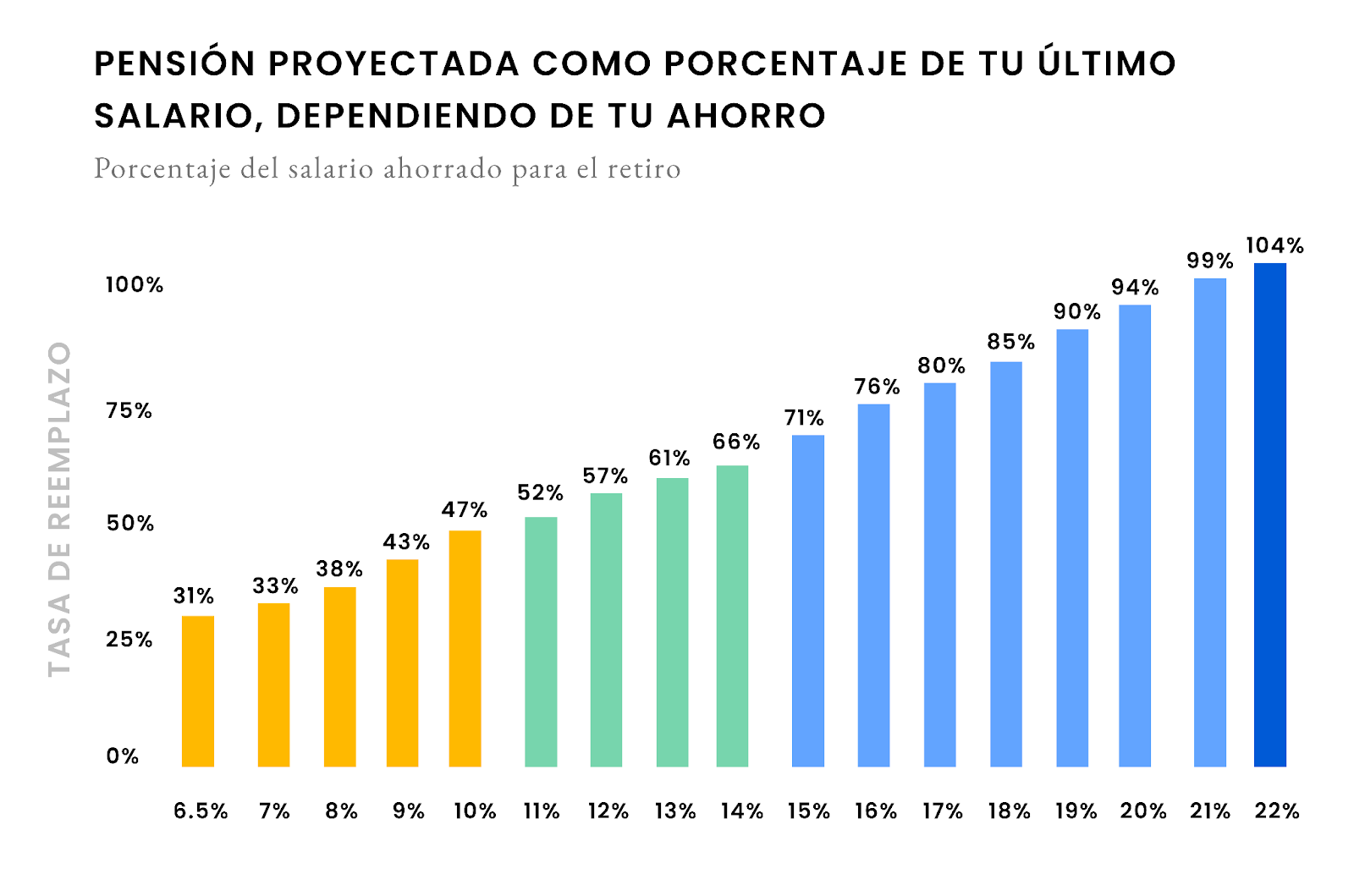

Pero hasta 2023, el ahorro obligatorio que aportabas a tu AFORE era del 6.5% de tu sueldo base de cotización. Y ese 6.5% es muy poco para alcanzar una buena pensión.

Como dicen por ahí: si metes poco, sacas poco.

El gobierno se dió cuenta y reformó la Ley del Seguro Social en 2020 para elevar —progresivamente hasta 2030— el porcentaje de aportación a 15%, que es un nivel de ahorro más adecuado.

Lo malo para ti es que ya pasaste por lo menos 15 años de tu vida productiva cotizando con el 6.5%. Y son otros 7 años en los cuales seguirás cotizando por debajo del 15% recomendado.

Incluso aunque no tengas lagunas de cotización (periodos en los que no trabajaste en el sector formal), es extremadamente complicado que sólo con tu AFORE obtengas una pensión del 70% de tu último ingreso, como está recomendado. Lo más realista es que sea entre 30% y 40%.

Pero te quedan dos ‘ases’ bajo la manga.

Primero, el apoyo para el 100% de tu último salario como pensión

El año pasado el gobierno anunció un complemento de pensión que todas las y los trabajadores de la ‘generación AFORE’ (es decir, los que ya no nos pensionamos directo con el IMSS o ISSSTE) reciban el 100% de su último salario como pensión.

Existen dos candados.

Uno es que este apoyo está topado al salario medio registrado en el IMSS, que es de unos $17,000. Si ganabas más, te dan máximo eso.

Asumiendo que con tu AFORE tendrías una pensión del 40% de tu último salario, entonces si ganas $42,500 (antes de impuestos) o más realmente no te ayuda mucho esta opción.

El otro es que este fondo de ayuda paga el apoyo sujeto a que tenga dinero para hacerlo. A diferencia de las pensiones del IMSS, que están garantizadas por ley, aquí si se acaba el dinero, no hay obligación de que te sigan dando el apoyo y te quedarías con lo que tu AFORE te logre dar.

Otra cosa —que no es un candado pero vale la pena aclarar— es que si bien puedes pedir tu pensión a partir de los 60 años, este apoyo aplica hasta los 65. Si quieres retirarte desde los 60, vas a tener que vivir cinco años sólo con lo que se calcule de tu AFORE.

Segundo ‘as’: aún tienes tiempo para ahorrar por tu cuenta y aprovechar los rendimientos

Las AFORES empezaron en 1997. Si estás leyendo esto y perteneces a la generación AFORE —es decir, empezaste a trabajar formalmente después de julio de 1997— es probable que aún tengas 50 años o menos.

Lo cual significa que tienes entre 15 y 25 años para ponerte las pilas y mejorar tu pensión. Con disciplina de ahorro, es tiempo suficiente.

De acuerdo con esta calculadora de retiro, una persona de 40 años que ahorra 2,000 pesos a la quincena puede juntar $2.6 millones para cuando llegue a los 65.

Y eso podría significar el mejorar tu pensión en más de $15,000 pesos al mes. Y esos $15,000 con el valor de los pesos de hoy, o sea, ya considerando inflación.

Además, si lo haces en un vehículo especializado el ahorro de retiro (como puede ser tu AFORE o a través de un Plan Personal de Retiro) tienes beneficios fiscales y podrías recuperar hasta el 35% de lo que ahorres cada año en la declaración anual.

Si tienes menos de 40 años, tu AFORE sí podría alcanzar a darte una buena pensión (bajo ciertas condiciones)

Con menos de 40 años la perspectiva de una buena pensión a través de tu AFORE mejora porque ya la mayoría de tu vida laboral habrás cotizado con un buen porcentaje de ahorro, cercano al 15%.

Lo cual —en teoría— sí podría acercarte a una pensión de 70% o incluso 80% (si estás recién empezando en el mercado laboral) de tu salario cuando te retires.

¿Por qué ‘en teoría’? Porque hay otra variable clave para lograrlo: que te mantengas trabajando el tiempo suficiente en el sector formal.

Hoy la mayoría de las proyecciones de pensiones asumen que trabajaremos un 80% de nuestra vida económicamente productiva dentro del sector formal. Ese porcentaje (el tiempo que trabajaste dividido entre el total de tus años productivos) se llama densidad de cotización.

Si una persona hoy entra al mercado laboral a los 23 años y se retira entre los 60 y 65, esto quiere decir que su vida laboral productiva va de 37 a 42 años en promedio.

Entonces, ese 80% quiere decir que deberíamos mantenernos trabajando (formalmente, repito) entre 30 y 34 años para tomar estas proyecciones de una pensión del 70% u 80% del último salario como algo realista.

En la práctica, eso no ocurre.

La densidad de cotización en México ronda el 50%. Es algo mayor en los empleos no-agrícolas, pero no se acerca al 80%. En zonas urbanas esa densidad de cotización ronda el 67%. Es decir, en 2/3 partes del tiempo sí trabajaste formalmente y el resto trabajaste sin cotizar o estuviste desempleada(o).

Con ese 67% la pensión proyectada baja a alrededor de 50% de tu último salario. No es terrible pero queda trabajo por hacer para llevarla al 70% u 80% que recomienda la OCDE.

La mejor opción en este caso es ahorrar por tu cuenta. Con menos de 40 años tienes chance de dejar que el interés compuesto haga su magia.

Asumiendo que lees esto con 35 años, con $800 ahorrados a la semana podrías juntar más de $3,000,000 al momento de tu retiro. Y con eso ir complementando la pensión que te dé tu AFORE para vivir con mayor comodidad en tu retiro.

Sin importar tu edad: si ya no alcanzas pensión hay consejos que NO debes seguir

El título original de esta sección era Deja de hacerle caso a tus papás.

Un poco en broma, pero un poco en serio también.

Lo que te quiero decir es que hay muchas recomendaciones que escucharás de gente mayor que tú que sí tuvo una pensión directa con el IMSS.

Esos consejos ya no te aplican a ti. Si bien su intención es ayudar, podrían tener el efecto contrario.

Ejemplos que estos consejos que quizá hayas escuchado:

- “Tus hijos te van a apoyar cuando seas viejo”

- “Compra un par de casas/departamentos y vive de rentarlos”.

- “Lo que importa es el salario de tus últimos 5 años, usa la modalidad 40 para subir tu pensión”

Voy a desmentir uno por uno.

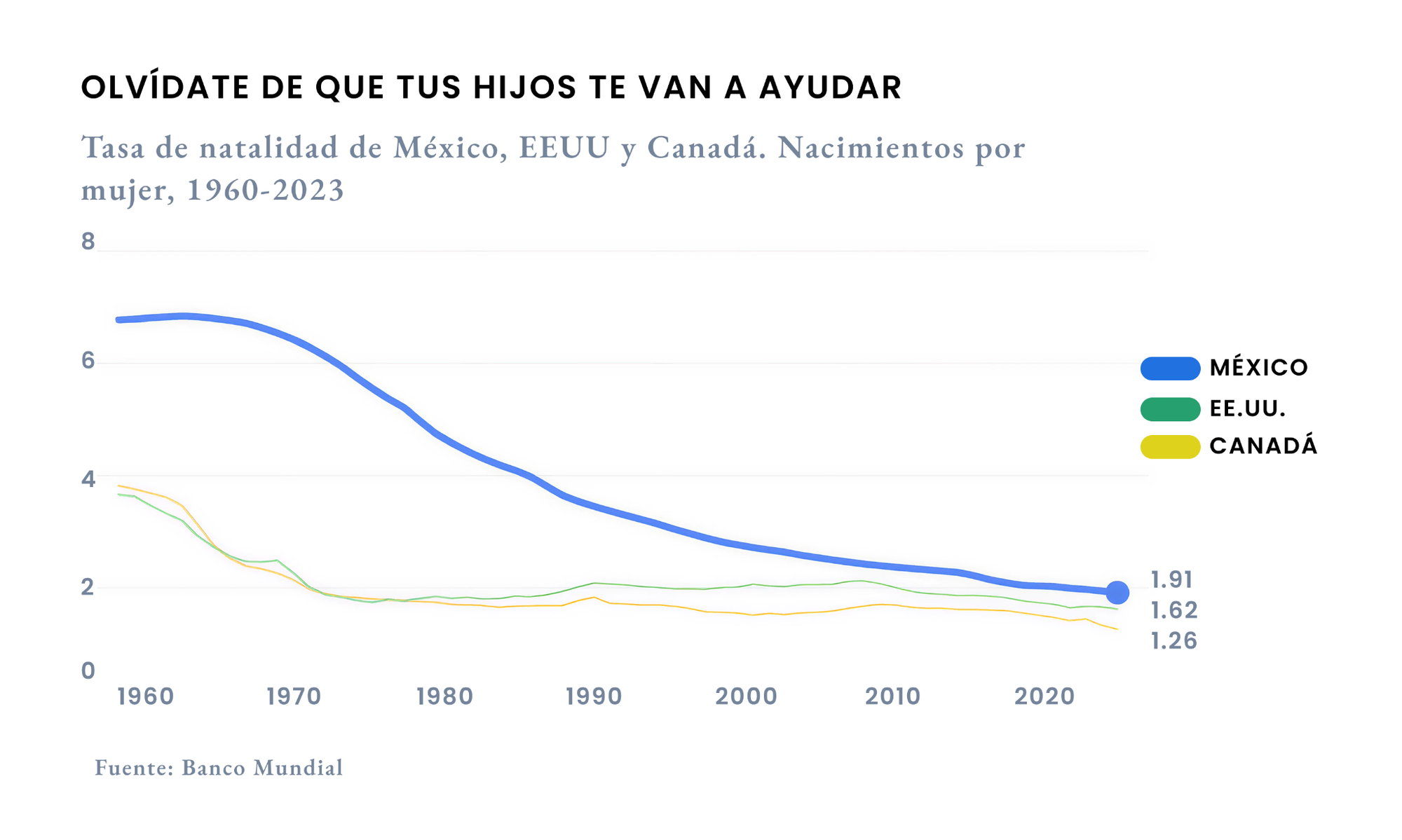

Olvídate de que tus hijos te van a ayudar

Cuando mis abuelos tuvieron a mis papás, cada mujer tenía en promedio 7 hijos.

Cuando mis papás me tuvieron a mí y a mi hermano (en los 90s) ya eran sólo 3. Hoy en 2025 ya son menos de dos. Y la tendencia es que siga bajando.

Entre 7 hijos no pesa tanto mantener a los papás, pero entre dos (o uno) está difícil.

No quieres depender de tus hijos cuando seas grande, créeme.

¿Comprar departamentos? No sólo es riesgoso, sino que tampoco te vas a jubilar

Seguro has escuchado, o conoces, de gente que tiene propiedades, las renta y obtiene dinero de ellas.

Sí, existen. Hay personas en mi familia que lo hacen, de hecho. Pero el error es pensar que ese es su plan A de retiro.

Todos tienen una pensión del IMSS. Dinero segurito que reciben mes a mes, independientemente si a sus rentas les va bien o no (spoiler: hay épocas muy complicadas rentando departamentos).

Si tienes una buena pensión o, en tu caso, ya tienes un buen ahorro para el retiro, usar el excedente para comprar alguna propiedad no es mala idea.El error es hacer suposiciones fantasiosas como:

- Le voy a sacar X (mayor al promedio) al mes porque el mercado está bueno

- Estará rentado el 100% del tiempo

- Omiten los gastos o remodelaciones que habrá que hacer.

Otra cosa: administrar departamentos de forma eficiente es una tarea complicada. Diría incluso que si tienes más de dos, hasta de tiempo completo.

Realmente no te retiras. Lo cual está bien si te gusta hacerlo, pero aún estás económicamente activo/a. Y si lo que planeas es que alguien más lo administre, entonces la ganancia neta que le vas a sacar a esas propiedades va a ser menor.

El salario de los últimos cinco años trabajados importaba para el cálculo de una pensión (la cual ya no tendrás)

Quizá te suene el término de modalidad 40 ó que la gente adulta se preocupaba mucho por el salario de sus últimos cinco años.

Eso era porque las pensiones del IMSS tomaban como referencia el promedio de las últimas 250 semanas cotizadas. La modalidad 40 es un vehículo que le permite a los derechohabientes, en la ley anterior, mejorar ‘artificialmente’ ese salario para incrementar su pensión.

Eso ya no te aplica a ti. Los últimos cinco años que trabajes importan lo mismo que el resto.

La clave para alcanzar una buena pensión a través de una AFORE es maximizar el tiempo que te mantienes cotizando al sistema.

Y, si es posible, haciendo ahorro adicional para tu retiro a través de vehículos adecuados para ello.

¿Cuáles son las opciones para mejorar tu retiro?

Irte a la segura: mientras estés generando ingresos, ahorrar para tu retiro siempre ayuda.

No sabes cuándo ni por cuánto tiempo podrías estar sin cotizar, así que ahorrar cuando puedas ayuda a cubrir esas ‘lagunas de cotización’ que tengas en el camino.

En el caso particular del ahorro para el retiro, tienes la ventaja de que en los instrumentos correctos, tus aportaciones son deducibles de impuestos, hasta por 10% de tus ingresos brutos anuales o 5 UMA ($206,367.60 en 2025), lo que sea menor.

Estos instrumentos correctos son básicamente las aportaciones voluntarias a la AFORE o los Planes Personales para el Retiro (conocidos también como PPR).

Ahorro voluntario en la AFORE

Independientemente de en qué AFORE está tu ahorro, puedes hacer aportes voluntarios.

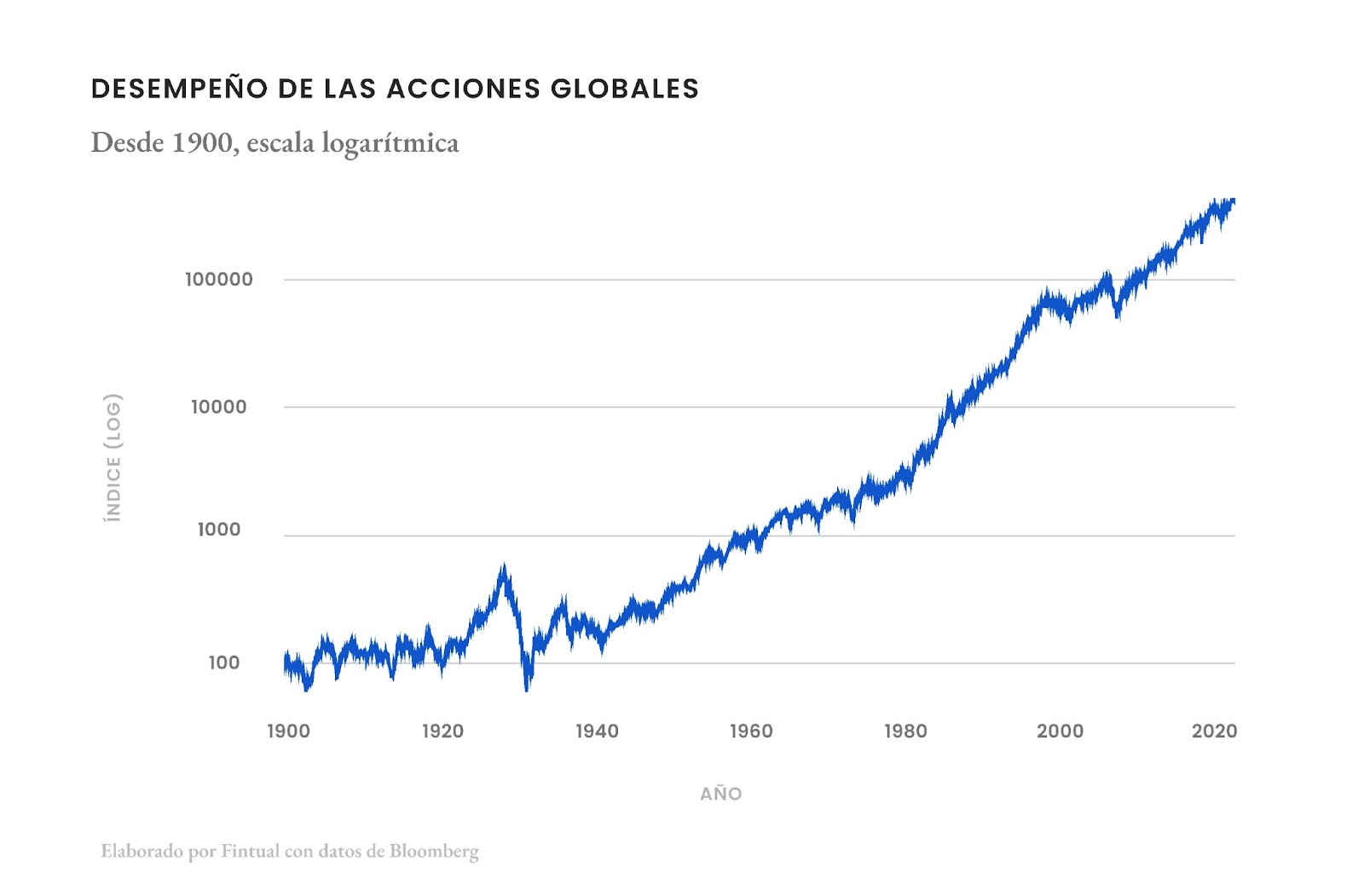

Un tema con las AFORES es que sus fondos de inversión (conocidos como Siefores) son muy conservadores. Históricamente, el rendimiento que han obtenido —antes de comisiones— ronda el 4.5% real (es decir, ya ajustado por inflación).

No es malo, pero una inversión en un fondo indexado en el mercado de valores global está cerca del 7.5% real anual.

A largo plazo, esa diferencia se vuelve muy importante. En un periodo de 30 años, por ejemplo, una inversión que da 7.5% real al año termina creciendo 8.8 veces, mientras que una que da un 4.5% real sólo crece 3.7 veces (menos de la mitad).

Planes Personales de Retiro (PPR)

Los Planes Personales de Retiros, conocidos como PPR, son planes administrados por compañías distintas a las AFORES, pero que también sirven como ahorro complementario para el retiro y cuentan con los mismos beneficios tributarios.

La ventaja de los PPR es que tienen mayor flexibilidad en cuanto a inversión. Por lo que podrías encontrar planes donde tus activos estén invertidos en instrumentos con mayor potencial de retorno a largo plazo, como acciones internacionales.

Sin embargo, no todos los PPR son iguales.

Existen planes que no son una inversión, sino un seguro de ahorro. Te garantizan una rendimiento, que suele ser muy bajo (alrededor de 1% o 2% real anual, mucho más bajo que el de las AFORES) y donde una buena parte de tus contribuciones se van a pagar la prima del seguro, por lo que no es capital que queda invertido.

También está la desventaja de que te piden contribuciones obligatorias por periodos largos (hasta 25 años). Si dejas de pagar, se cancela la póliza y pierdes todo tu dinero.

Definitivamente los seguros de ahorro no son recomendables si tu objetivo es crecer tu patrimonio (y si lo que quieres es un seguro de vida, es más barato contratarlo por fuera).

Los PPR que tienes que buscar son aquellos donde todo tu dinero está invertido, de ser posible en instrumentos de alto potencial de crecimiento como acciones o bonos de largo plazo, y con comisiones bajas.

Ojo: tampoco te sirven los planes de inversión donde te cobren 2% o 3% al año, porque se comen todo el beneficio fiscal que habrías recibido del SAT por ahorrar para tu retiro.

Plan Personal de Retiro (PPR) de Fintual

En Fintual ofrecemos un Plan Personal de Retiro donde todo tu dinero se invierte en fondos de inversión optimizados y en instrumentos como ETFs de acciones internacionales (de Estados Unidos y el resto del mundo).

¿Comisión? 1% anual sobre el saldo invertido.

Nada más. No hay costos ocultos por apertura, por mantenimiento u otros cobros escondidos que existen en otras compañías.

Además, la ventaja es que el PPR se puede abrir en 10 minutos, y de forma 100% digital a través de la app.

En resumen: la AFORE probablemente no te va a alcanzar, pero no es el fin del mundo

El mejor momento para empezar a ahorrar es hoy.

Tener un respaldo financiero durante tu jubilación, por encima de la pensión que llegues a obtener por tu AFORE, te dará mucha más tranquilidad para disfrutar tu retiro.

Si te interesa hacer una simulación sobre cómo un PPR podría ayudar a mejorar esa pensión, aquí hice una calculadora para ayudarte.