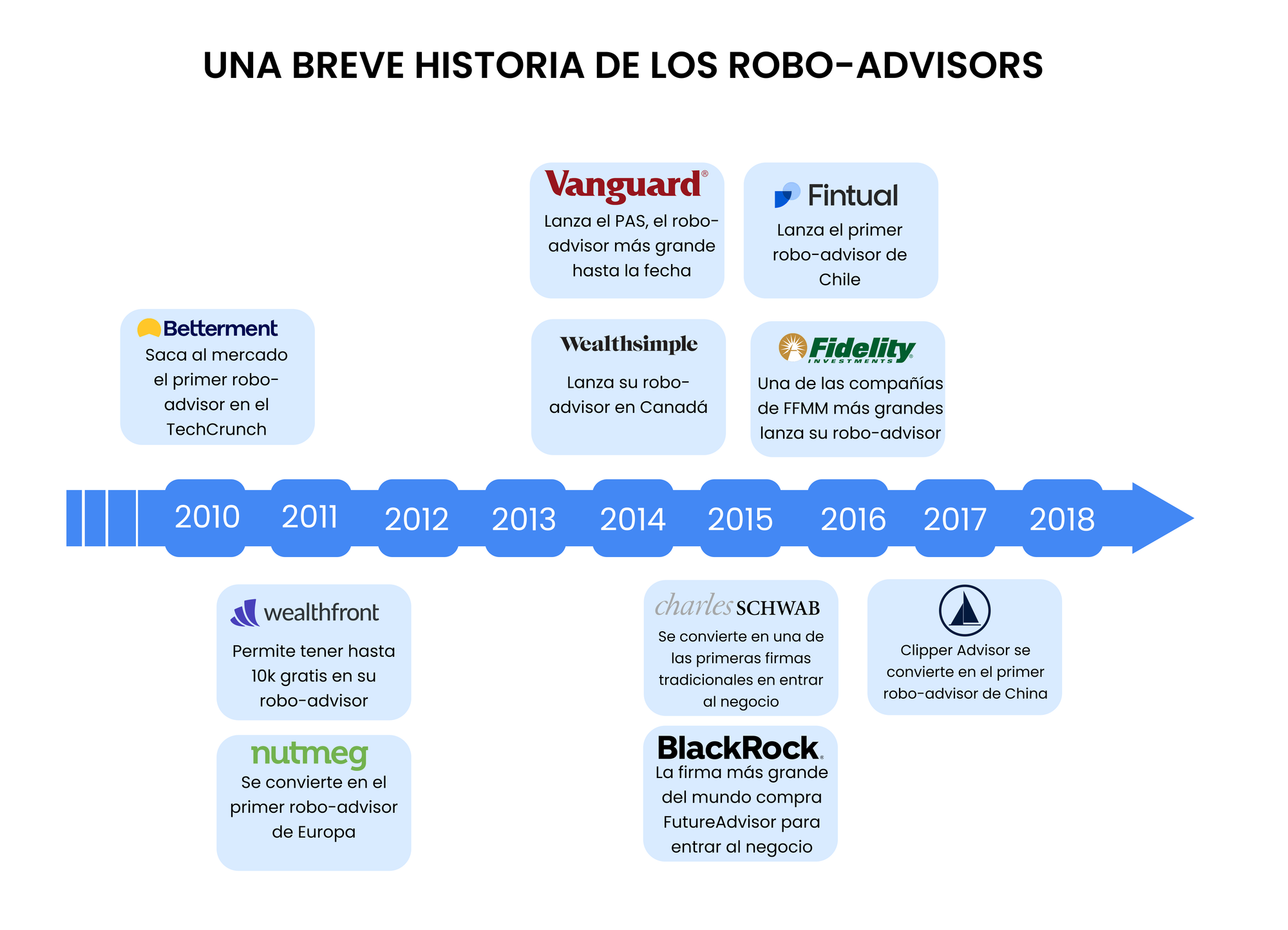

Imagínate que estás en el 2010, justo después de la crisis del 2008, y que eres un trabajador norteamericano común y corriente. Y tienes un poco de plata disponible para invertir. Todavía no perdonas a los bancos que casi hundieron la economía, pero sabes que dejar esos dólares debajo del colchón tiene poco sentido. ¿Qué podrías hacer?

En esos años Jon Stein, fundador de Betterment, tuvo la idea de poner al alcance de cualquier persona herramientas que antes solo podían usar los wealth managers: plataformas digitales que te ayudan a gestionar tus inversiones, mediante algoritmos diseñados por expertos en finanzas, ajustando las recomendaciones de acuerdo a tu perfil de riesgo y tus objetivos particulares. Así aparecieron los robo-advisors.

Y desde entonces no han parado de crecer.

Con el tiempo se han ido perfeccionando, tanto en la teoría que los respalda como en el nivel de personalización y opciones que ofrecen. Además, la tecnología permite reducir costos notablemente y llegar a muchas más personas. Por algo casi todas las grandes firmas de inversión han explorado esta modalidad.

Pero como con cualquier innovación, la duda siempre está ahí: ¿sirve realmente invertir con un robo-advisor?

Esta fue la pregunta que se hicieron dos investigadores de Georgetown y la Universidad de Pennsylvania. Los robo advisors llevaban años funcionando en Estados Unidos, pero su impacto real en los portafolios de las personas todavía no estaba tan claro. La idea de los investigadores era relativamente simple: analizar los portafolios que utilizaban el robo advisor de Vanguard, PAS (Personal Advisor Service), el más grande del país –y del mundo– con 115 billions administrados. Más que toda la plata que administran los otros robo advisors combinados.

Tomaron una muestra de más de 55.000 personas que antes invertían por su cuenta y que entre 2015 y 2017 empezaron a usar el PAS. El perfil de los inversionistas era bien interesante: la media de patrimonio eran 407.000 dólares, y más de la mitad estaba dispuesto a tomar riesgos con su capital. El estudio, publicado en el Journal of Financial Economics, una de las revistas más prestigiosos de finanzas –y que puedes leer aquí–, se fijó no solo en los retornos ajustados por riesgo, si no también en el tiempo que le ahorraba a las personas, la composición de las carteras, la planificación financiera del día a día y la jubilación e incluso los beneficios en conocimientos financieros que podían obtener.

Portafolios más diversificados y eficientes

Lo primero que encontraron es que cuando las personas dejan de invertir en acciones de forma independiente y contratan un servicio como el PAS de Vanguard, aumenta la diversificación de sus portafolios; y se reducen sus comisiones y su tendencia a enfocarse únicamente en activos locales (acciones de empresas de su país). Además, se redujeron las posiciones en efectivo de los usuarios (el dinero debajo del colchón que no está generando rendimientos).

En números: el porcentaje invertido en fondos indexados sube de un 46% hasta un 81%; y la diversificación internacional de un 11% hasta un 31%. Y aunque parezca contraintuitivo, el número de activos promedio de cada portafolio baja de 10.8 a 8.6 activos por cartera. Esto es porque empezaron a tener más posiciones en índices que en acciones individuales.

Además, los costos de administración bajaron de un promedio de 0.23% a 0.10%. Esto se explica en parte por el menor nivel de rotación de carteras, pero también porque servicios como el PAS agrupan tanto dinero que pueden cobrar menores comisiones.

Una mejor relación riesgo-retorno

El estudio muestra que los portafolios de inversión recomendados por Vanguard tendían a ser más estables (menos variables), manteniendo un desempeño similar —aunque muy ligeramente inferior— al que tenían los inversionistas por su cuenta.

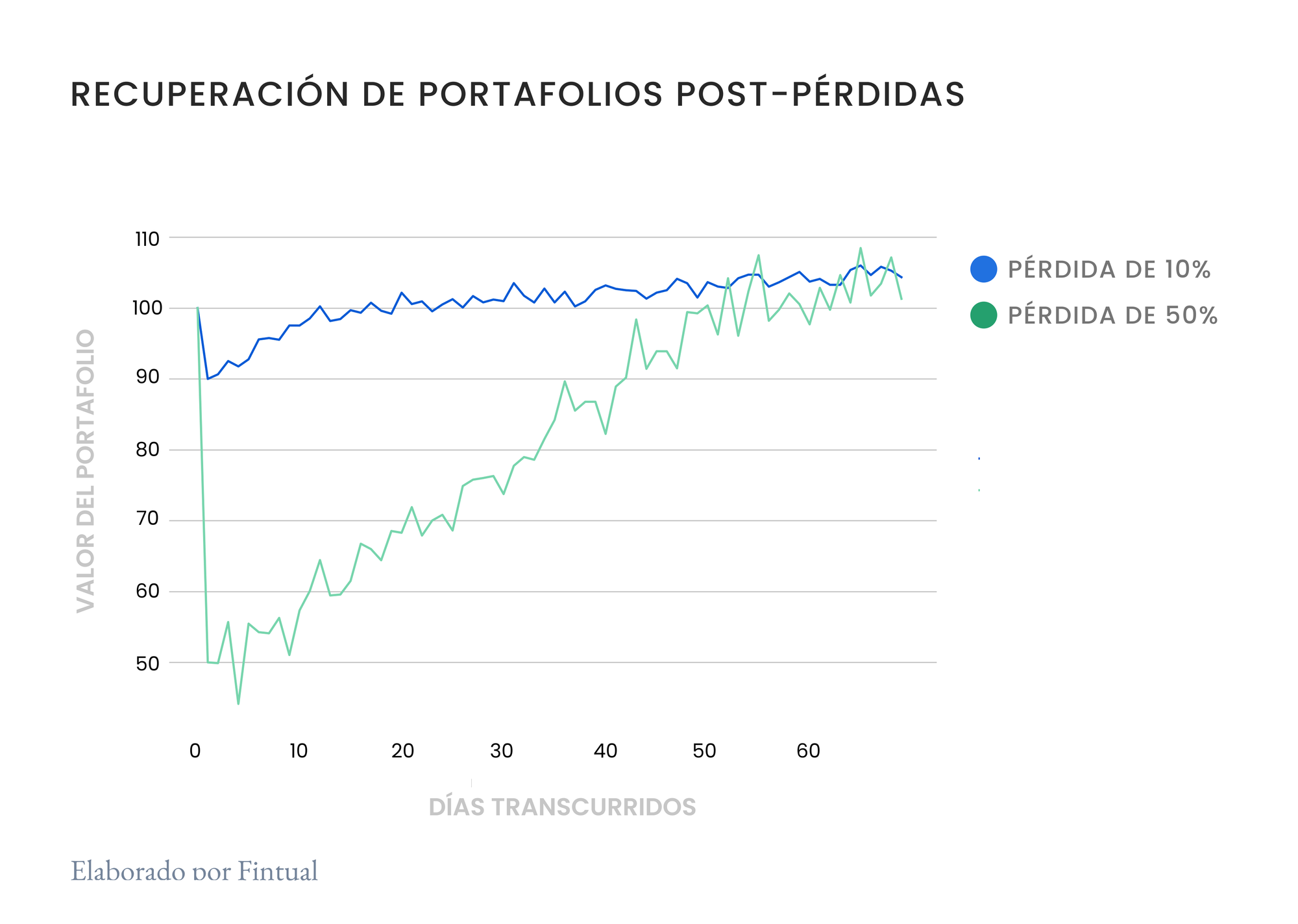

Uno podría pensar, ¿por qué preferiría mucha más estabilidad a costa de un poco de rendimiento? Porque es difícil recuperarse de pérdidas grandes, y eso aumenta el riesgo de abandonar tu estrategia de inversión. Recuerda que si tu portafolio cae en 50% un año, al año siguiente necesita subir 100% para volver a su valor original, mientras que si baja 10%, solo necesita subir 11.11% para volver al punto de partida.

El ratio de Sharpe (una medida que sirve para evaluar el rendimiento de una inversión en relación con su riesgo), desde 0.329 antes del robo-advisor a 0.382. Y la volatilidad total promedio se redujo un 15.8%, desde 9.29% a 7.82%. La volatilidad idiosincrática (la volatilidad que no está asociada a los movimientos del mercado, sino que es específica de ese activo) cayó desde 2.93% a 2.12%.

Todos estos beneficios se notaban especialmente para los inversionistas que antes del roboadvisor tenían portafolios menos sofisticados, con menos exposición a renta variable, menos diversificación internacional y menos fondos indexados en sus carteras.

Pero además, hay otra serie de beneficios que son menos tangibles o evidentes.

El tiempo invertido en manejar tus inversiones

El estudio estima que, en promedio, los usuarios del PAS recuperaron hasta seis horas de su tiempo invirtiendo con un robo-advisor a comparación de invertir por cuenta propia. Algo así como 450 dólares al año por inversionista. No parece tanto, pero imagínate reinvertir esos mismos 450 dólares en tu portafolio: ¿buen hack o no?

Basándose en una simulación matemática del comportamiento de los participantes, los autores estiman que “los que se inscribieron al servicio de robo-advisor hacen login en sus cuentas 1.5 menos veces al mes para revisar sus portafolios de inversión”.

Si bien al principio la cantidad de veces que entraban a la app era igual de alta que cuando manejaban sus portafolios por su cuenta, con el tiempo la atención que tienen que dedicarle a sus inversiones va decreciendo. Tal vez la diferencia está ahí: no es tanto el tiempo que le dedicas si no la carga mental de estar preocupado, sabiendo que depende de ti hacer los cambios necesarios.

Con el robo advisor, el costo cognitivo de manejar tus inversiones se reduce. En estos días donde buscamos automatizar todo, el robo-advisor tal vez te ayude a lograr lo que Homero Simpson soñaba cuando le tocó trabajar desde la casa: que un robot hiciera el trabajo por él.

Por suerte los robo-advisors son bastante más elaborados e inteligentes que el bird device de Homero. Hoy en día no solo te ofrecen portafolios más sofisticados ajustados a tus necesidades, también te permiten acceder a productos mucho más diversos que de otra manera serían difíciles de encontrar en un solo lugar: jubilación, acciones, HYCA, asesoría tributaria o planificación financiera.