Jackson Hole es un pueblo en Wyoming donde la gente normalmente va a esquiar o a pescar. Y en agosto se llena de economistas. Debe ser una imagen extraña verlos llegar terneados a un paisaje idílico en la mitad de la nada. ¿La razón? El simposio de política económica, organizado por la Fed de Kansas City, se lleva a cabo en un lodge en el corazón del Parque Nacional Grand Teton en Wyoming.

¿Qué hacen los banqueros centrales más poderosos del mundo reunidos en ese lugar tan remoto?

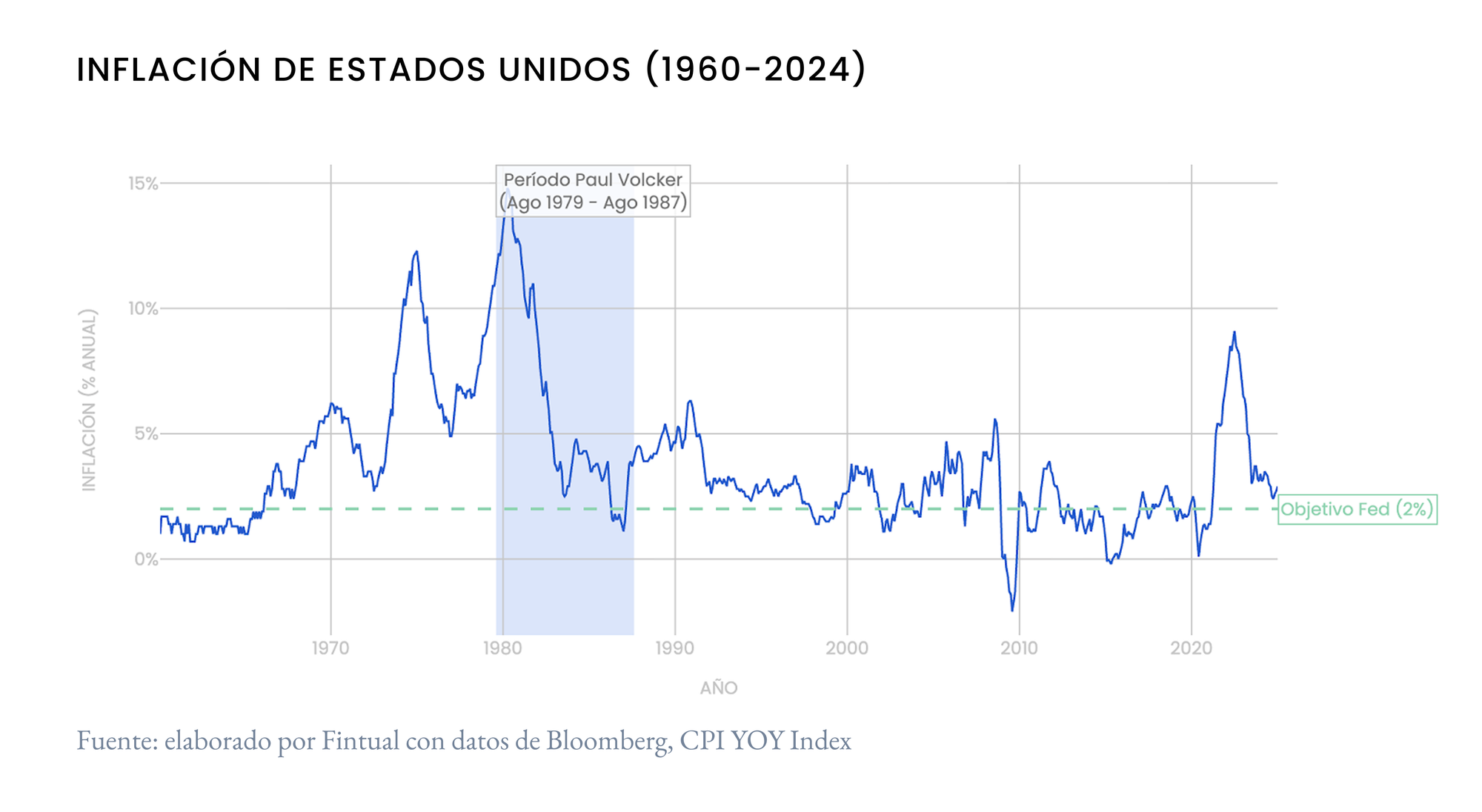

Cuenta la leyenda que en los años 80, los líderes de la Fed de Kansas City descubrieron que la mejor manera de asegurar que el presidente de la Fed Paul Volcker aceptara la invitación era ubicar el evento en un lugar con buena pesca con mosca a finales de agosto. Se decidió que Jackson Hole era el lugar perfecto y así, en 1982, empezó la tradición.

El simposio es súper exclusivo. Van 100-200 personas cuidadosamente seleccionadas y está prohibido divulgar las conversaciones informales.

Esta instancia es más académica que otras instancias donde participa la Fed. Se usa como plataforma para anuncios importantes o cambios de política, y los mercados financieros prestan mucha atención porque históricamente se han anunciado cambios significativos de política ahí.

Para Jerome Powell, el actual presidente de la Fed, este año fue especial: su último en ese puesto, después de 8 años. Para el resto de nosotros, fue especial porque se da en un momento de mucha presión política por parte del presidente Trump para que Powell renuncie.

¿Y qué cambio importante nos dio este año?

Que la Fed volvió a tener un objetivo simétrico de inflación.

En 2020 Powell anunció que la Fed buscaría una inflación promedio del 2% en el tiempo, no solo 2% puntual. Esto implica tolerar inflación por encima del 2% para compensar que en la década previa la inflación había estado muy baja. En otras palabras, es solo una forma imprecisa de decir "si me pasé hacia abajo, voy a intentar pasarme hacia arriba", y sin prometer fechas.

En el discurso de este año, Powell revirtió eso. Reconoció que “No hubo nada intencional ni moderado en la inflación que llegó unos meses después de que anunciáramos nuestros cambios de 2020”.

El nuevo marco incluye otros cambios que en general buscan mayor claridad y flexibilidad en la comunicación. La idea es evitar compromisos demasiado específicos que puedan resultar problemáticos en diferentes entornos económicos. La experiencia de la inflación alta post-pandemia demostró que las condiciones económicas pueden cambiar rápidamente, y el marco debe ser suficientemente adaptable para responder efectivamente a una variedad de escenarios económicos.

¿Y por qué los mercados se pusieron contentos con el discurso de Powell?

Si la Fed va o no a bajar sus tasas en septiembre es la pregunta que hoy más aqueja a los inversionistas en el mundo.

Powell explicó que el mercado laboral se encuentra en un "equilibrio peculiar", donde los riesgos de mayor desempleo están creciendo, lo que podría justificar ajustes en la política monetaria. Implícitamente, está sugiriendo que pronto va a recortar la tasa, ya que las tasas bajas estimulan la economía mediante una reducción del costo de financiamiento que impulsa el consumo y la inversión.

Con este comentario aumentó las expectativa de un recorte de tasa en septiembre: pasó de cerca de 40% a cerca de 80%.

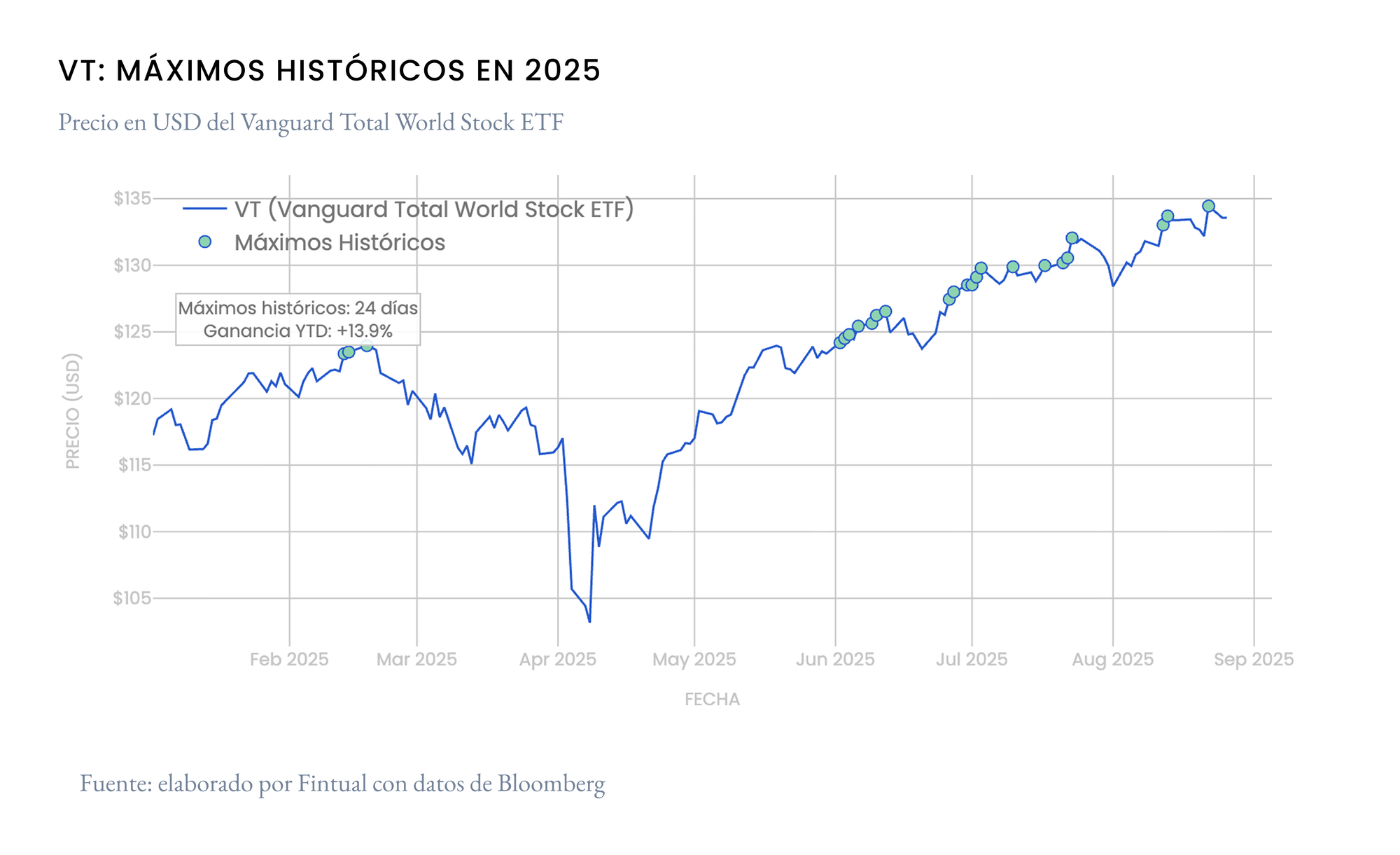

Esto le dio un impulso fuerte a los mercados (las bajas tasas de interés suelen ser buena noticia para las empresas porque sus costos de financiamiento se reducen).El discurso de Powell ayudó a sostener la racha positiva en las acciones. El viernes el VT, ETF de acciones globales, una vez más alcanzó un nuevo máximo.

Notable que, a pesar de tanto ruido mediático, con amenazas arancelarias y conflictos geopolíticos, las acciones han alcanzado nuevos máximos 24 veces este año. Una prueba más de que el mundo de la prensa tiene diferentes parámetros que el de las inversiones.