Se fue San Valentín… El amor se respiró en el aire (mezclado con la contingencia ambiental de la Ciudad de México). Pero donde más amor vi este año fue en las redes sociales de múltiples marcas invitándonos a demostrar nuestros sentimientos en forma de flores, dulces y ¿tarjetas de crédito, criptomonedas y préstamos personales? (Whaaaaat?)

El Rafa Gorgori con su buzón vacío fue el ahorro, sobre todo y aprovechando las fechas, el ahorro en pareja. Porque claro, hablar de planeación financiera no es tan sexy como hacer match con cripto. Pero yo, muy Lisa Simpson, te traigo tu tarjetita de San Valentin de finanzas en pareja.

Mi tía abuela —a quien yo quería mucho— me decía: “Tienes que casarte con alguien igual que tú en educación, religión y nivel socioeconómico”. Imagíname a los 19 años pidiéndoles la raíz cuadrada de 121, que rezaran el Credo y 3 estados de cuenta a los mushashos con los que salía.

Antes de juzgarla, déjame explicar mejor:

No me voy a meter en educación ni religión porque esa es plática de borrachos y rompe-amistades. Pero sobre el dinero, ella decía: cuando tu pareja gana mucho menos que tú, inevitablemente sientes responsabilidad sobre esa persona. Empiezas a sacrificar tu nivel de vida y, a veces, tus aspiraciones. ¿Y el ricachón? Según ella, el riesgo era convertirte en un asset fácilmente controlable por quien tiene más ceros en su recibo de nómina.

Hay muchos puntos de vista ancestrales sobre dinero y amor:

“Quiero a alguien que me dé seguridad” “Como yo gano más, yo decido”

“Lo tuyo es mío y lo mío es tuyo”

Y mi favorita: “El dinero no importa en ti y en mí, ni en el corazón… uo uo, babeee”

¿Vieron la película The Materialists?

No me encantó, pero sí me llamó la atención cómo aborda algo muy real: todos queremos historias de ensueño, amor perfecto y espontáneo… pero cartera mata carita, y pocos personajes estaban dispuestos a negociar su estándar socioeconómico a cambio de un gran sentido del humor. Si hasta Capitán América se las vio negras, ¿qué nos depara Cupido a nosotros, simples mortales?

Más que en las lecciones de mi tía, yo sí creo que el dinero no importa en ti y en mí. Siempre y cuando tú y yo estemos brutalmente claros.

Cuando empezamos una relación hablamos de todo: comida favorita, problemas del trabajo, traumas de la infancia. Pero los unos y ceros nos dan pánico. El dinero es el Coco de las relaciones. Y es lógico: pocas cosas apagan la llama tan rápido como una conversación sobre impuestos. Preferimos decir diecisiete veces “cuelga tú” que hacer un presupuesto de pareja.

Conforme las relaciones avanzan y las vidas empiezan a mimetizarse, es importante agarrar a Cupido por las alas y hacerlo.

¿Por qué?

1. Cada quien ama, y gasta, como puede

A uno apenas le alcanzó para el cine y el otro quiere combo cuates deluxe con Magnum, cena y drinks. No importa quién pague: es clave dejar claros los alcances económicos para alinear expectativas y no incomodar a nadie.

Y con los años, el combo cuates se vuelve irrelevante frente a: ¿nos vamos a casar?, ¿cómo será la boda?, ¿comprar o rentar?, ¿hijos sí o no?, ¿cómo imaginamos el retiro juntos? - Ni te cuento del “Me despidieron, ¿qué hacemos con el crédito hipotecario?”

Personas con ingresos distintos pueden convivir perfectamente, pero solo si los acuerdos son conscientes, no silencios incómodos.

2. Cuentas claras, relaciones largas

Cuando la vida en común empieza a tomar forma, hay que decidir cómo se dividen los gastos: ¿cada quien lo suyo?, ¿mitad y mitad?, ¿proporcional al ingreso?

Saltarse la transparencia puede hacer que alguien que pagaba $4,000 de renta con roomies termine pagando $10,000 sin aumento de sueldo… y además huevo orgánico cinco veces más caro que el de San Juan.

Estas fricciones no habladas suelen terminar la relación, y el buró de crédito, de los enamorados. Mejor prevenir, abajo te dejo una estrategia re buena para esto.

3. Listo el cuánto y cómo, pero ¿para qué?

La pregunta más difícil (para parejas y solteros): ¿qué vas a hacer con tu dinero?

No parece difícil porque todos tenemos una respuesta cuando nos preguntan qué haríamos si ganáramos la lotería. Pero fuera de esta pregunta hipotética, en la que muchos diremos viajar, comprar una casa en la playa o un concierto privado con Ricardo Arjona, a la hora de la verdad el dinero significa cosas diferentes para cada persona.

Ser rico, para alguien, puede ser viajar seis meses al año a Europa; para otro, poder tener a sus hijos en una escuela privada; y para otro, un Starbucks diario ($36,000 pesos al año, amig@ cafeter@).

La complejidad: no somos almas gemelas, tenemos aspiraciones y sueños distintos. La solución: separar lo que a mí me hace feliz de lo que nos hace feliz como pareja. Lo primero tengo que trabajarlo yo; lo segundo deberíamos trabajarlo juntos.

Con esto en mente, hacer presupuesto en pareja, priorizar nuestras metas y decidir cómo vamos a alcanzarlas, con compromiso de ambas partes, debe ser la fórmula ganadora.Si decides recorrer esta vida solo, felicidades. Si, como yo, decides hacerlo acompañado, citando a Scott Galloway, profesor de marketing de NYU y bestseller: “La decisión más importante que tomarás en tu vida no es dónde trabajas ni cuál es tu cohorte. Es con quién eliges estar el resto de tu vida…” Esa persona será tu equipo para lograr tus sueños y no debe ser un ancla, ni tú la suya. Y si comparten sus días, noches y el baño, deberían sentir toda la confianza de compartir sus finanzas.

Como “Dios proveerá” no es estrategia financiera, aquí van algunos hacks prácticos para que administrar el dinero juntos sea menos dramático y más estratégico.

Compartiendo gastos (e ingresos)

Primero: Cuánto gana y cuánto gasta cada uno. Fundamental y en ocasiones incómodo, pero primero fundamental. Aquí hay que incluir si existen deudas individuales o conjuntas. Todo esto en la libreta, servilleta, excel o IA de su preferencia.

La idea es que armen un presupuesto de gastos entre ambas o ambos que sea sostenible y donde encuentren un punto de equilibrio. Para ello, necesitan preguntarse:

- ¿Cómo quieren dividir los ingresos? Proporcional, mitad y mitad, todo una persona. Recuerden que lo que decidan les deje espacio para el ahorro.

- ¿Hay gastos personales o todo entra al mismo saco? El café mañanero de uno, que el otro ni huele, ¿será un gasto en pareja o se carga a la bolsa personal de adicto a la cafeína? Aquí, las deudas son relevantes: ¿Son conjuntas o personales?

- ¿Cuánto gastan al mes y en qué?

Hay que sentarse a calcular cuánto gastan y en qué cosas. Un buen ejemplo es este artículo donde te contamos cómo administrar tus finanzas en solo dos horas al mes. Sería lo mismo pero incluyendo los gastos de ambos.

- Gastos fijos:

Si viven juntos, todo lo que gastan en la casa o departamento. Si no, lo que gastan en conjunto, como la suscripción de Netflix.Básicamente es todo lo que no pueden dejar de pagar para vivir. Pueden subdividirlo a su vez en gastos del hogar, de los hijos, el auto, las mascotas, etc.Tip: mientras más dividido esté, más fácil les será ver dónde pueden ahorrar un poquito o qué cosas en realidad no están ocupando pero siguen pagando (como mi membresía anual del gym).

- Ahorro/inversión

Pueden ahorrar/invertir en conjunto o no.Como sea que lo hagan, deben identificar cuánto están guardando mensualmente para hacerlo y en qué (fondos, planes personales de retiro, etc.). Quizás hasta motivas a tu pareja a ahorrar un poquito más o tener objetivos de ahorro en conjunto.

3. Estupido y sensual “para esto trabajo”

Una vez que gastaste en todas las cosas necesarias, puedes darte lujitos. A esos les llamamos gastos “para esto trabajo”. Salir a comer, comprarte un par de tennis (porque no hay decimonoveno malo). Pueden tener un presupuesto conjunto de estos gastos, o que cada uno gaste lo que le sobre.

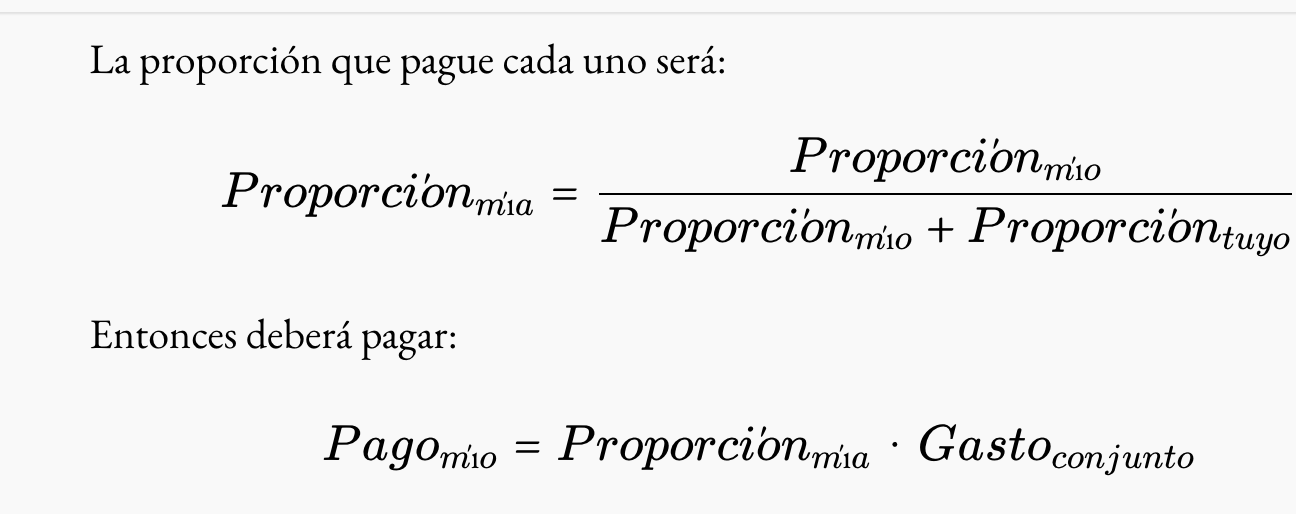

Teniendo claro los 3 ítems y cuánto de cada uno pagarán en conjunto o no, pueden distribuir la carga de gastos. Tomen la suma de todo lo que gastarán en conjunto y…

Si van a hacerlo proporcional, tomen la suma de todos los gastos en conjunto (Gasto conjunto) y la suma de ambos ingresos.

La proporción que pague cada uno será:

Si van a hacerlo mitad y mitad, asegúrense de que la mitad de todos los gastos en conjunto le alcanzan a quien gana menos. Suena obvio, pero no siempre lo es. También asegúrense que, si hay gastos personales que no entran a la bolsa conjunta, lo que está pagando cada uno sea menos que su ingreso total.

Si solo uno pagará todos los gastos, misma advertencia de arriba: asegúrense que ese sueldo alcance para pagar Gastoconjunto.

¿Cómo hacer el seguimiento de los gastos?

En el mismo excel o usando una app. Hay varias bien buenas. Personalmente, a mí me gusta Splitwise.

Lo que hacen estas apps es permitirte ingresar cuánto vas gastando y dividirlo con un grupo de personas. Sirve para viajes, parejas, lo que sea. Así vas ingresando cada gasto que asignaste a Gastoconjunto y vas dividiendo como acordaron antes (te permite proporciones, no solamente pagar la mitad).

Es importante que a fin de mes abran una botellita de vino (dentro del budget) y vean si lo que presupuestaron que gastarían efectivamente se cumplió. Si está muy lejos del presupuesto, quizás es mejor sentarse a recalcularlo o estar más pendiente el mes siguiente.

Como sea que decidan dividir sus gastos, lo importante es conversar sobre el tema. Compartir con la otra persona qué esperas de tu futuro financiero. Si se animan, comprometerse a un plan y, quizás, ponerse metas de corto o largo plazo. Juntar cierto monto para las vacaciones o comprar un auto en 2 años. Celebren sus victorias cada vez que las consigan, y replantéense cuando noten que no están consiguiendo cumplir el plan.

Lo importante es que el dinero no sea una carga, sino una herramienta para que cumplan sus objetivos.

Por último, vayan a ver el video que hicimos para San Valentín, nos imaginamos que el tipo de date que te quiere seducir usando esas palabras seguro acepta compartir un excel para organizar los gastos.