Siempre aparece alguien que te dice que tener una experiencia en el extranjero es muy importante. Y ojalá en Europa.

(Y quién sabe, tal vez estar leyendo esto es una señal.)

A mí también me pasó. Ya había tenido experiencia viviendo lejos de mi país. Pero tenía ganas de dejar la vida corporativa americana para estudiar en Madrid: comiendo croquetas, tomando Mahou, y viajando por Europa. Ah, y estudiando, claro.

Creo que en estas fechas se hace especialmente atractivo ese sueño del año sabático o de estudiar: llegamos a diciembre cargados de cansancio, compromisos familiares y cierres de año en el trabajo. No nos damos cuenta y nuestra mente se pone a divagar, mostrándonos escenas de relajación que duran más que el par de semanas legales de vacaciones.

A veces necesitamos un descanso más largo.

Ese año sabático –ya sea realmente sabático o para ir a estudiar– es el anhelo de muchos. Y es solo cuestión de organizarse para lograrlo.

No te diré a qué edad es ideal hacer esta aventura, porque creo que se puede en cualquier momento de la vida. Solo te diré pasos claves que te pueden servir de guía para que lo logres. Y claro, esto no solo aplica a Europa, hoy en día muchos han encontrado destinos más baratos donde pasar años sabáticos, desde Tailandia hasta Vietnam…

Por cierto, no necesariamente tiene que ser en otro país o durante un año. Y tampoco es solo “algo que hace la gente en sus 20s”.

- Un ex jefe tomó un par de meses para pasar más tiempo con sus hijos de 6 y 8 años.

- Mi amiga Sydney se tomó 3 meses para recorrer parques nacionales.

- Una colega se tomó 2 años para estudiar psicología en su misma ciudad.

- Otro conocido se fue unos meses para regresar a su país y dedicarse a su arte.

- Una mentora y amiga del trabajo se fue 3 meses a Tailandia a bucear.

Sus rangos de edad son entre 23 y 45 años. A cualquier edad, en cualquier etapa de vida, se puede hacer una pausa para dedicarle más tiempo a cosas que no son el trabajo. Tal vez el año sabático perfecto es no trabajar durante 12 meses quedándote en tu casa mientras aprendes a restaurar muebles o tejer.

¿Cómo tomarse un año, o unos meses?

Lo primero - asegúrate de tener un buen colchón

Un buen colchón o ahorro; que no es lo mismo que tener un ahorro debajo de tu colchón. Es un ahorro que tienes invertido y creciendo y que tenga liquidez. Si al leer esto estás pensando “ya valí, no tengo nada de ahorros” – tranqui, aquí te doy consejos.

Antes de los consejos de qué sí hacer, te digo lo que yo no haría:

- Dejar mis ahorros estancados en el banco

- Tener una idea vaga de costos en mi cabeza

- Invertir el dinero que necesitaré para mi año sabático en acciones o ETFs volátiles

- Invertir el dinero en bonos de largo plazo donde no lo pueda sacar

Ahora, pasos prácticos para prepararte

1. Calcula cuánto dinero necesitas

Qué calcular, así sean aproximaciones

- Pasajes de avión hacia y desde tu destino

- Arriendo (¿vivirás con roomies? ¿El depa tiene lavadora? ¿El precio ya incluye servicios como internet, luz y agua? En mi caso, fue sí a todo. Abajo te dejo el costo)

- Costo de vida (comida, transporte, ocio)

- Costos de hacer mini viajes

- Matrícula, si vas a estudiar

Si vas a estudiar, explora opciones de beca. Habla con las universidades que te interesen y averigua cómo puedes acceder a ayuda financiera. Así puedes viajar más los fines de semana o vivir en una zona que te guste más.

Y, ¿cómo calculo los costos?

Si tienes a algún conocido viviendo en el lugar donde quieres vivir, pregúntale sobre sus costos de vida y qué puedes esperar. Le das la excusa perfecta para que te cuente de su vida increíble allá y va a estar feliz de ayudarte. Nunca falla.

Si no, los mundos de Reddit, TikTok, YouTube e Instagram están llenos de personas compartiendo este tipo de información.

Pero para no dejarte con la curiosidad, aquí te dejo los cálculos que hice antes de irme.

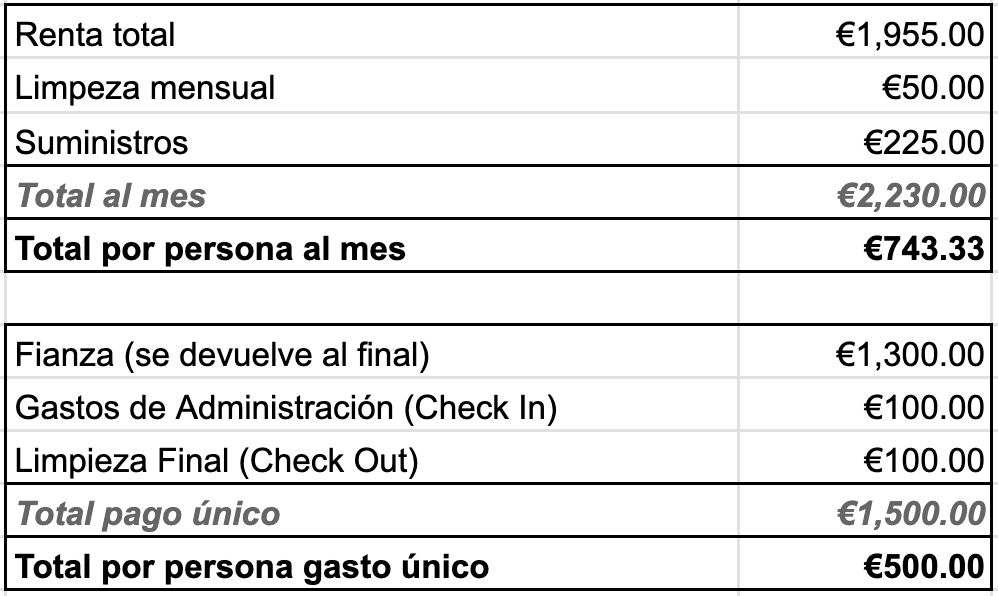

Departamento de 3 personas

Así calculé con mis dos roomies cuánto pagaríamos por mes y cuánto de gastos únicos. El depa estaba en la zona Tirso de Molina y tenía 3 habitaciones y 2 baños –duplex y con terraza. Nos gustó mucho. Tuvimos muchas tardes de tomar vinito viendo el atardecer.

Pero tal vez no tienes dos amigos que te acompañen en este año sabático. No hay problema, puedes hacer estos cálculos viendo las ofertas de pisos en cada país para hacerte un cálculo aproximado. Tip: tal vez Airbnb no sea el mejor lugar buscar información, ya que la mayoría son arriendos de temporadas cortas, aunque sí puede ser una referencia.

Vamos ahora al presupuesto del día a día.

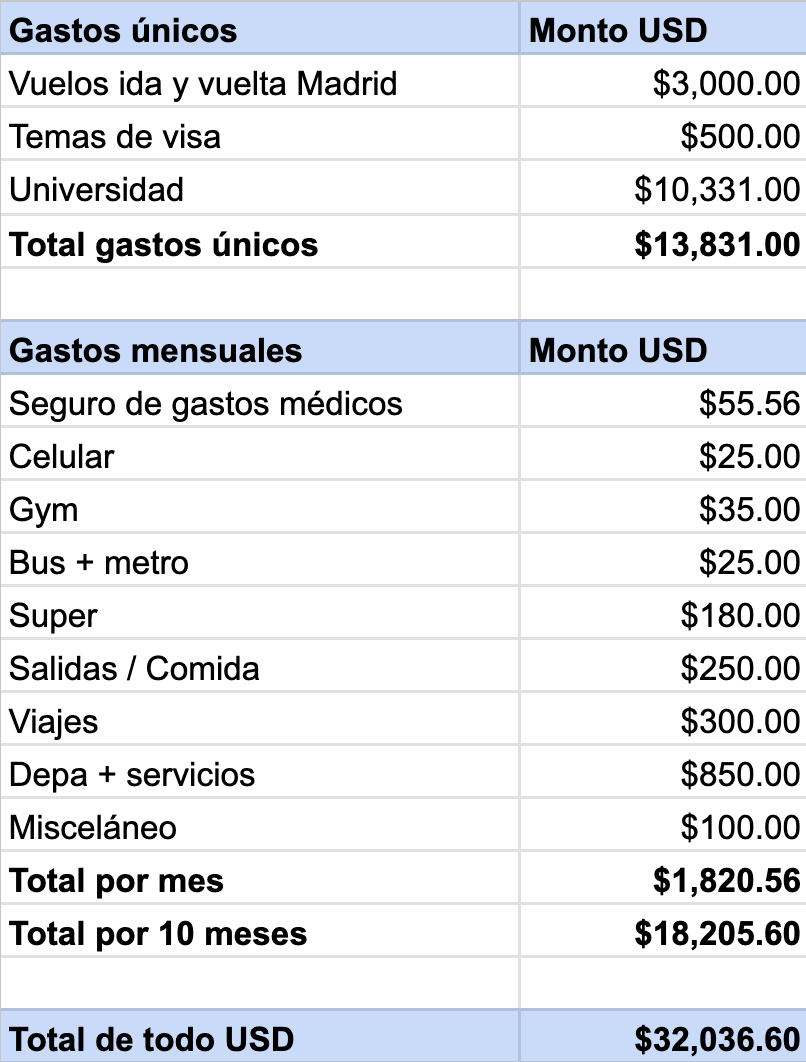

Presupuesto con gastos únicos y mensuales:

Esto no es un monto exacto ni perfecto, pero fue bastante real para los 10 meses que estuve en Madrid. De nuevo: hoy en día cotizar los precios de las cosas se puede hacer desde la comodidad de tu casa o desde el escritorio de tu trabajo –sí, ese que vas a dejar en breve–. Mientras más exactos los cálculos, mejor.

Así que había llegado a mi “número mágico”: 32,036 dólares.

2. Determina en qué plazo quieres llegar a tu meta

Yo hice mi planificación con 1 año y medio de antelación. Si te suena como mucho o muy poco, lo puedes hacer en menos o más, claro. Todo depende de tu situación personal.

En cuánto tiempo podrás tener ese monto depende si ya tienes algo ahorrado en el momento en que empiezas a planear.

Te puedes dar una idea así:

Número de meses de preparación = (Inversión necesaria - ahorros) ÷ ahorro mensual

Ejemplo: ($20,000 - $8,000) ÷ $500 mensual = 24 meses de preparación

O, puedes determinar el plazo de tiempo que mejor te funcione, ya sea por alguna meta de carrera o personal, y calcular cuánto tendrías que ahorrar cada mes para llegar a tu meta:

Ahorro mensual = (Inversión necesaria - ahorros) ÷ número de meses de preparación

Ejemplo: ($20,000 - $8,000) ÷ 36 meses = $333 de ahorro mensual necesario

PERO, esos cálculos no son del todo cierto si vas a seguir el siguiente paso: invertir el dinero para que crezca. Si lo inviertes, lo que tienes que ahorrar cada mes en realidad puede ser menos, o el tiempo de planificación puede ser menor, porque los rendimientos de tu inversión suman a tu total.

3. Invierte tu dinero para que te vayas con más, o para que te vayas antes

Como mencioné al principio, no quieres que tu dinero esté estancado, ni amarrado, ni invertido en activos volátiles. Quieres que crezca con seguridad y que tenga liquidez.

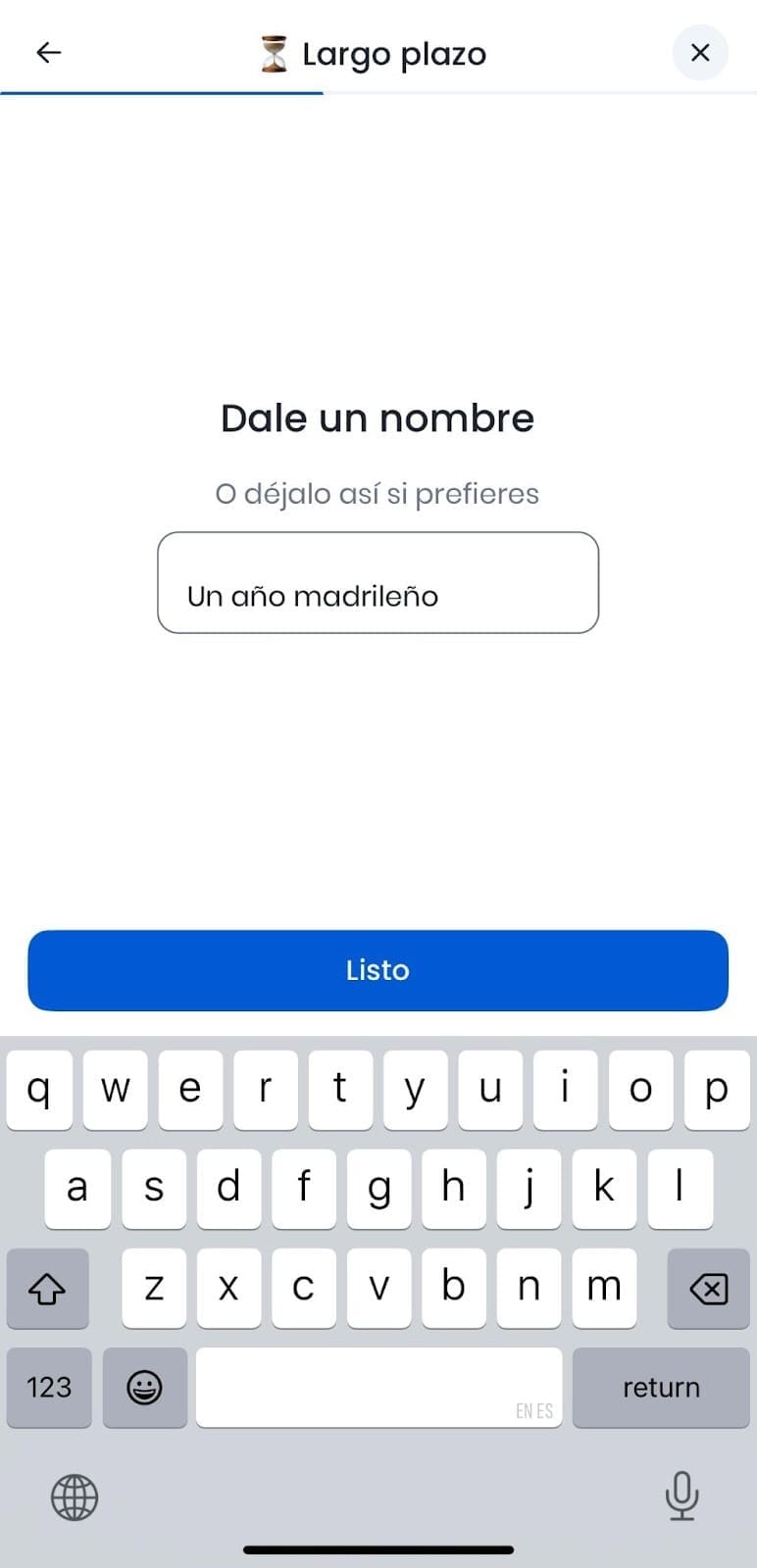

Las opciones son amplias, pero, obvio, la que te voy a recomendar es Fintual. Desde la app puedes empezar a ahorrar e invertir para esta meta en un par de minutos, así:

- Crea un objetivo de largo plazo (si tu planeación es de más de un año) con el nombre que más te inspire a tu año sabático

- Inserta con cuánto vas a empezar y cuánto quieres invertir cada mes (aquí el cálculo de más arriba es muy útil para ir probando diferentes simulaciones)

- Mira la simulación y acéptala para crear el objetivo, o ajusta los montos

Nota: el nivel de riesgo del objetivo depende del plazo del mismo y de tu perfil de riesgo en Fintual, que se establece cuando respondes algunas preguntas al crear tu cuenta. Puedes cambiar el nivel de riesgo de objetivo, pero ten en cuenta que entre mayor plazo, mayor riesgo puedes asumir. Si tu plazo es corto y decides aumentar el riesgo, estás más sujeto a volatilidad.

¿Y en qué se invierte el dinero?

Asumiendo que tu plazo es de entre 1 y 3 años, se invertirá en dos fondos: Moderate Portman y Risky Hayek.

Moderate Portman es de riesgo más moderado y combina renta fija (deudas de gobierno) y renta variable (ETFs globales).

Risky Hayek es de riesgo mayor y está compuesta principalmente de renta variable.

La composición de los fondos los determina el equipo de inversiones - puedes leer más sobre este proceso aquí.

Importante: cuando creas el objetivo, determinas cuánto quieres invertir cada mes en él. Pero si no aportas ese monto cada mes, no pasa nada. Puedes aportar menos un mes, más otro, o nada en otro. Del lado de Fintual, no hay penalidades ni nada. Pero si aportas menos de lo que planeas, lógicamente vas a terminar con menos dinero de lo que te indica la simulación. Así que, la consistencia y la determinación son tu mejor aliado.

4. Cuando ya estés listo para irte

Es probable que te abras una cuenta de banco cuando estés allá, como para pagar tu arriendo. Si es el caso, tendrás que transferir dinero a tu cuenta de allá.

Lo que yo no hice: sacar todo mi dinero ahorrado (y los rendimientos) y transferirlo desde el día 0 a mi cuenta extranjera.

¿Por qué no?

Porque quieres que ese dinero siga creciendo. Si no vas a tener ingresos estando allá, lo que más necesitas es que tu dinero siga aumentando en valor.

Podrías pasar el dinero de un objetivo de largo plazo a uno de corto plazo. Esto te ayuda a que tu dinero crezca de manera estable, con menos volatilidad.

Y nos fuimos

Después de año y medio, que se pasó volando, empecé mi aventura. Viví cómodamente en Madrid e hice viajes increíbles.

De verdad, recomiendo no saltarte esta etapa. Ya sea en tus 20s, 30s, 40s, 50s, 60s, 70s a 90s. Con planeación y disciplina, lo logras.

Te invito a sentir la satisfacción del paso 3A. Crea tu cuenta en Fintual y abre tu objetivo año sabático.