Esta semana el mercado hizo algo muy de mercado: vio una idea nueva, la exageró, le puso un nombre llamativo, y la tradujo a precios en horas. No hay nada malo en eso, así es como el mercado suele procesar cambios: primero con ruido y rápidamente, después con calma.

La “idea nueva” detrás de la caída de esta vez es que el mercado “se dio cuenta” de que los agentes y modelos de inteligencia artificial (IA) ya empiezan a ejecutar trabajo completo (no sólo a asistir) en tareas automáticas y en la creación de soluciones, tanto personales como internas dentro de las compañías. Y eso, en teoría, cambia el equilibrio de poder entre clientes y proveedores de software, que eran quienes proveían estas soluciones en el pasado (es decir, hasta básicamente el ya “distante año 2025”). Y si cambia ese equilibrio, cambia también el cálculo financiero de muchos portafolios que se construyeron asumiendo que las compañías de software, en especial las de “software as a service” (SaaS), siempre podrían tener flujos de dinero predecibles y buenos márgenes.

Y tanto la reacción del mercado como la cobertura en las noticias de mercado han sido, por decirlo menos, intensas: si la época dorada del SaaS se acabó, su día del juicio fue el 3 de febrero de 2026, y hoy estamos viviendo el “SaaSpocalypse”.

Cuando el SaaS era la niña bonita del baile

Antes quiero contar un poco de mi experiencia personal: en 2018 Fintual participó en el programa de Y Combinator (YC), la aceleradora de startups tecnológicas más importante del mundo. En ese entonces, el programa presencial se hacía en las oficinas de YC en Mountain View, California, en pleno Silicon Valley, y me tocó estar ahí y presenciar el programa en persona. Así pude ver no sólo cómo “Fintual, una solución para ayudar a crear patrimonio financiero a las personas de Latinoamérica” era una idea un poco aburrida para los inversionistas de ese entonces, sino también constatar de primera mano que las compañías tecnológicas más atractivas para ellos, las “niñas bonitas del baile”, eran, en ese momento, las compañías de SaaS.

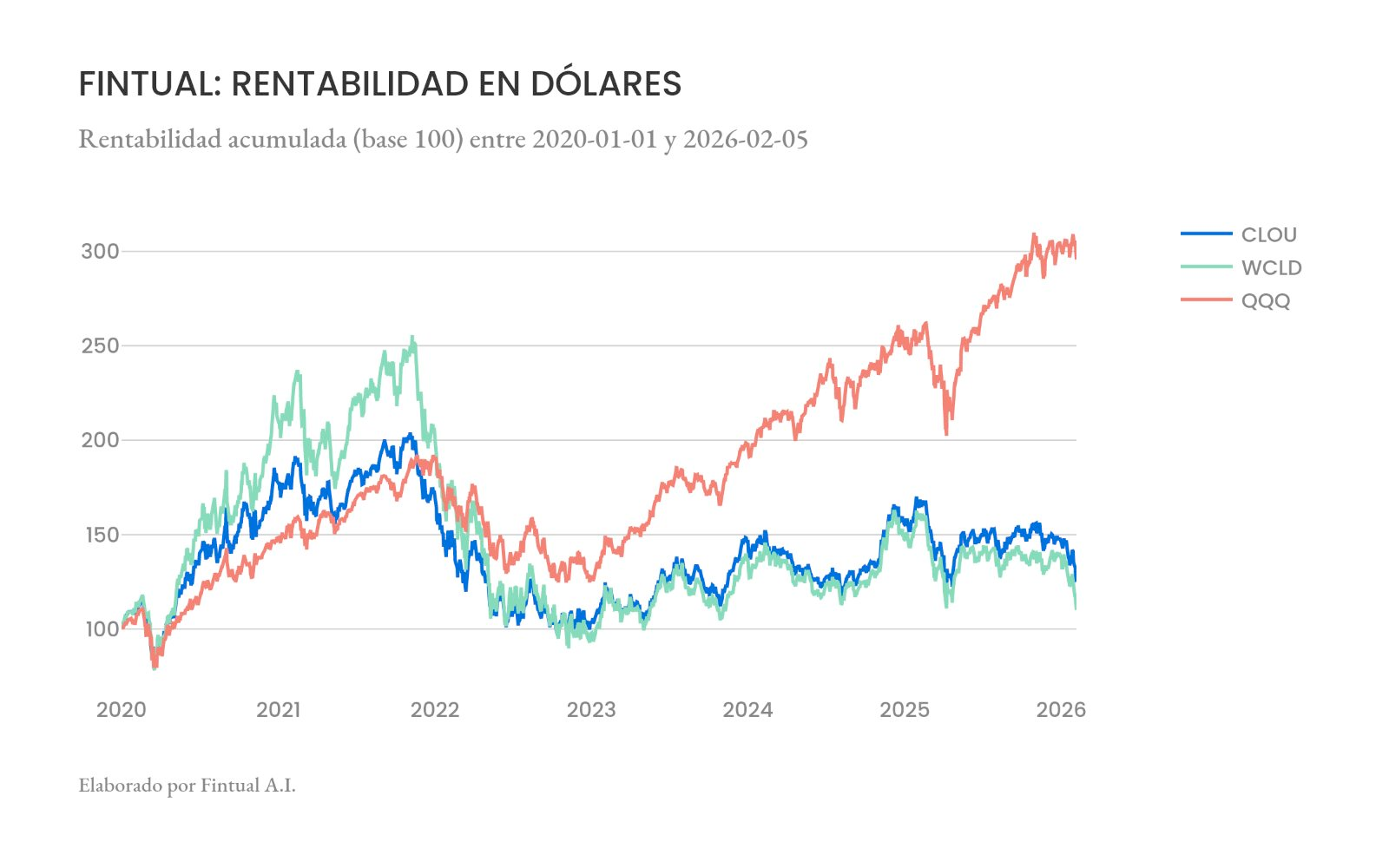

Para que se hagan una idea, algunos SaaS muy exitosos que pasaron por YC hasta el año 2018 fueron, por ejemplo, Stripe, Dropbox, PagerDuty, Amplitude, GitLab y Zapier. Estas compañías alcanzaron valoraciones de miles de millones de dólares y, en ese entonces, gran parte de los inversionistas estaba a la caza del “próximo unicornio SaaS”.

Pero eso cambió en algún momento, alrededor de año 2022. Primero vinieron las alzas de tasas de interés y “el dinero más caro”, que afectaron precisamente la valorización de las compañías tech. Y después llegó noviembre de 2022, el mes en que nació para el público, y viralmente, ChatGPT. Desde entonces, el SaaS dejó de ser “la niña bonita”: el centro de interés del financiamiento pasó a estar casi por completo fijado en el desarrollo y las herramientas de inteligencia artificial, y eso empezó a reordenar la industria.

Voy a volver a esta idea más adelante, pero antes quiero contar la narrativa del mercado.

Cómo cuenta Bloomberg lo que pasó

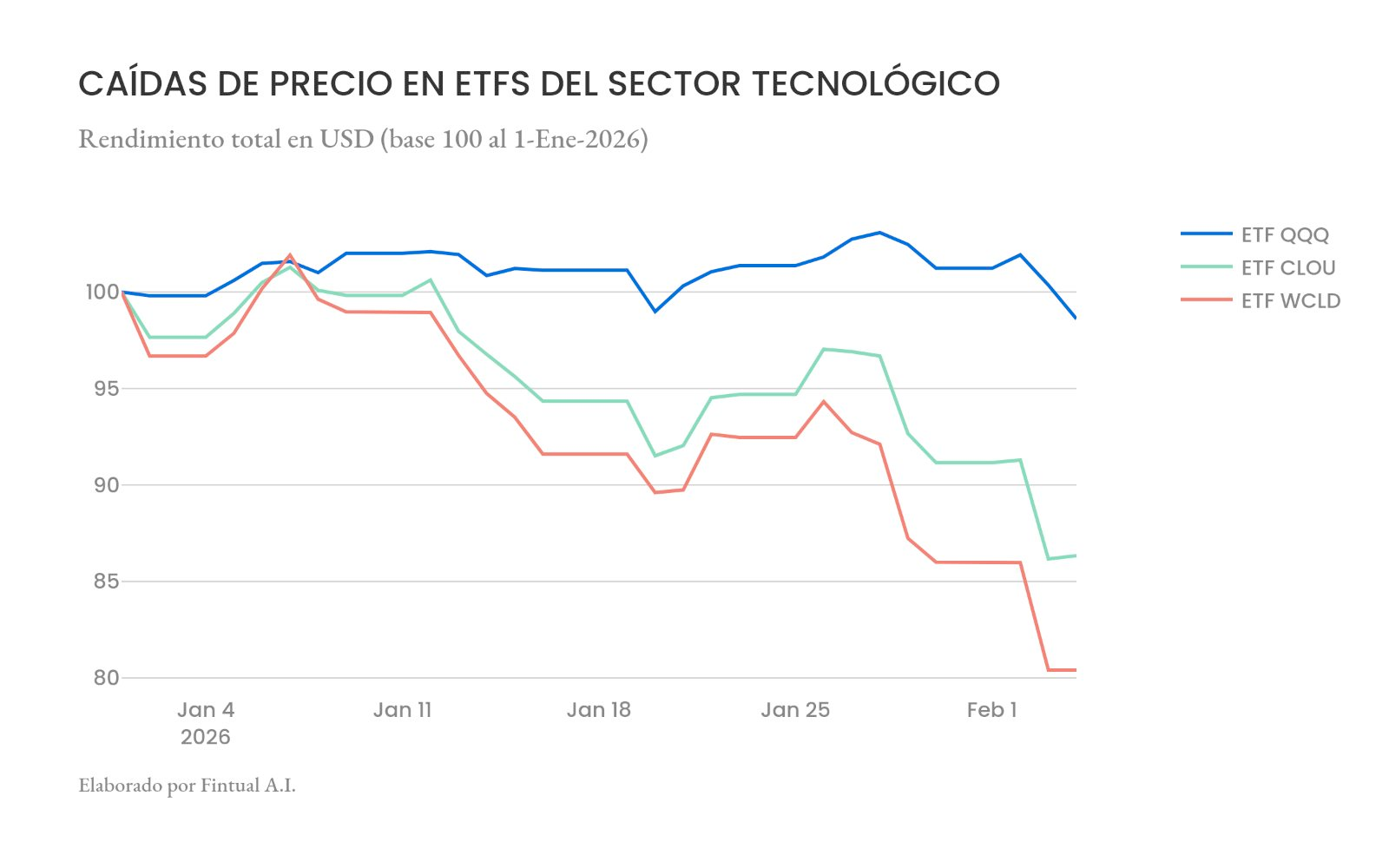

Bloomberg, la agencia de noticias de mercado más importante del mundo, también es el mejor contador de narrativas en retrospectiva de lo que está pasando en el mercado. En el capítulo de esta temporada, el “SaaSpocalypse”, cuenta que hubo un sell-off (venta masiva de acciones) amplio en software, con un dato en particular: una canasta de acciones de compañías de software definida por Goldman Sachs cayó más o menos 15% en los últimos días de trading, llegando a niveles que no se veían desde abril y quedando bastante por debajo del peak previo.

El argumento técnico detrás del “SaaSpocalypse” es este: si cobras “por usuario” o “por asiento”, y la IA hace que una empresa necesite menos usuarios humanos para producir lo mismo, tu crecimiento deja de depender de sumar asientos y pasa a depender de demostrar valor de otra forma.

Y con eso también se arrastraron otras compañías tecnológicas, sin que necesariamente calcen con la narrativa del “SaaSpocalypse”, como grandes tecnológicas, tecnológicas de consumo o incluso compañías de semiconductores como Nvidia: el Nasdaq-100 tuvo su peor pérdida de dos días desde octubre, borrando más de 550 mil millones de dólares en valor de mercado.

También cuenta que el pánico por las compañías SaaS se reflejó en otra parte: las acciones de varias firmas grandes que administran activos alternativos, por ejemplo deuda privada o acciones privadas (private equity, es decir, compañías que no están listadas en bolsa), se fueron para abajo por miedo a este nuevo “riesgo software”, especialmente las que tienen mucha exposición a empresas de software vía crédito privado o private equity a valuaciones altas.

La narrativa básicamente es: si la IA aprieta los flujos futuros del software, a alguien le va a tocar absorberlo, y parte de ese “alguien” vive en los portafolios de crédito privado, donde prestan a compañías de software con el respaldo económico de su capacidad de generar caja futura (y se protegen con garantías y covenants, que son cláusulas del contrato que imponen límites y obligaciones).

Por ejemplo, Blue Owl lideró la caída del 3 de febrero, llegando a caer alrededor de 13% antes del cierre. También se golpearon fuerte Ares, KKR y TPG, con caídas de más de 10% en algún momento. Apollo y Blackstone (dos de las mayores firmas mundiales de inversión alternativa y gestión de activos) bajaron menos, pero igual se notó.

Bloomberg también contaba que UBS estimó que, si la disrupción es “agresiva”, las tasas de default en private credit podrían subir de forma importante (lanzan, de hecho, un número bien alto como techo: 13% de default rate). Eso ayudó a que el miedo no se quedara sólo en las valorizaciones de las empresas, sino que se moviera hacia el riesgo de crédito.

Opinión: la necesidad de software no se destruye, solo se transforma

Una visión naíf sería decir: “las empresas necesitan software, así que no pasa nada”. Y sí, las empresas necesitan software. Lo que no está garantizado es que los proveedores mantengan el mismo poder de negociación que tenían cuando la alternativa era “pagar o sufrir”.

Hoy aparece una tercera opción: automatizar partes del flujo, integrar con agentes de IA o usar herramientas de IA que hacen tareas similares sin comprar una suite completa. Y eso no tiene que eliminar la demanda para cambiar el precio: basta con que la amenaza sea creíble.

Por eso me hace sentido separar dos ideas, en mi opinión:

- El consumo de soluciones digitales sigue y seguirá creciendo, y eso beneficia al sector tecnológico de forma amplia.

- Pero el poder de fijación de precios de las compañías SaaS (y similares) ya no es el mismo, aunque la demanda siga.

Eso es exactamente lo que el mercado, en mi opinión, empezó a internalizar en los precios desde 2022, como expliqué más arriba. Pero hoy lo terminó de digerir e incluso llegó a acuñar un nombre en la prensa especializada y entre analistas: el “SaaSpocalypse”.

En ese sentido, no sería una narrativa nueva sobre lo que “va a pasar”, sino más bien la consolidación en precios de mercado del riesgo de reemplazo por IA. Y si ya tiene un nombre acuñado en la prensa, probablemente estamos más cerca del punto alto de la tormenta que del inicio.

Por eso, para mí, no es “software is dead”. Es que murió la comodidad del modelo tradicional de software.

El mercado hizo lo suyo: exageró, puso nombre, y movió precios. Eso no significa salir corriendo del sector, sino entender que las compañías que van a ganar son las que se adapten.