La creciente escalada del conflicto geopolítico multipolar entre China, Estados Unidos, Rusia y la Unión Europea vuelve a apretarnos como país. Aunque hablemos poco de eso, Chile es el único sudamericano que ha sido un escenario de “alta competición” de influencia para las potencias globales desde la década de los 1960. Y lo ha sido de manera ininterrumpida.

Primero fue en el contexto de la Guerra Fría. Luego, desde los 90s, la apertura comercial al Asia Pacífico y, en particular, a China, gatillaron una tensión que, aparentemente, Estados Unidos no veía venir. Más recientemente, se han estrechado los lazos comerciales y geopolíticos con la Unión Europea y, sin embargo, seguimos en el centro de la pelea. ¿Por qué?

Pese a ser un país poco poblado, tenemos infraestructura de lujo en comparación a nuestros vecinos. También alojamos abundante cobre, litio y tierras raras, insumos críticos para la transición energética que las principales potencias están persiguiendo para lograr la autonomía energética. Más encima, nuestra larga costa Pacífica nos acerca a Asia y tiene mucho potencial para sacar mineral extraído en Argentina, también rica en cobre y litio. Por último, el sur del país controla el Estrecho de Magallanes, que une los océanos Atlántico y Pacífico y que, de perpetuarse los problemas de sequía del Canal de Panamá, queda como única ruta marítima alternativa de conexión.

¿A qué voy con todo esto? Pese a nuestra clara importancia estratégica, la relevancia geopolítica global de Chile tiende a cero. Y el mercado de capitales puede contribuir a cambiar eso. Desafortunadamente, participar de él no es tarea fácil. Es más, si tu empresa está contemplando abrirse en bolsa (hacer un IPO, Initial Public Offering), la prudencia y la inteligencia estratégica serán esenciales.

¿Qué pasa en Chile?

Chile está en un nuevo ciclo. Luego de la instalación silenciosa pero contundente del crimen organizado desde 2016, la fractura que provocó el estallido social de 2019 y los subsecuentes procesos constitucionales, hay ciertas prioridades no dichas que vale atender.

En primer lugar, la “inseguridad” refiere en verdad a un problema más profundo: la sensación de falta de control. Casi 40% de los chilenos cree que la inseguridad de los barrios debe mejorar, pero ello implica no solo la delincuencia, sino problemas de convivencia y civilidad, como los ruidos molestos, los narcofunerales y las peleas callejeras. En resumen, lo que podíamos controlar -el barrio, nuestra hora de descanso, la seguridad de la casa- está en crisis. Primera pregunta, entonces, ¿cómo devolver la sensación de control a las personas?

Segundo. Nos molesta más la desigualdad de oportunidades que de ingresos. Por años la cantinela de líderes públicos y políticos chilenos fue: -“odian a los ricos, porque son ricos y ellos pobres”-. En realidad, lo que muestra Datavoz va más en la sintonía de Los Prisioneros: “¿Por qué los ricos tienen derecho a pasarla tan bien si son tan imbéciles como los pobres?”. Si el debate por la desigualdad refleja qué cosas una sociedad considera justas y cuáles no, ¿cómo restablecemos la justicia? Esta es la segunda pregunta.

Tres. El (mal) sueño de la casa propia. Este fenómeno es relativamente reciente. Como muestra Niall Ferguson, fue durante la segunda mitad del siglo XX que el mundo anglosajón empezó a vender la casa propia como la panacea. Impulsado, primero, por el New Deal de Roosevelt y luego por Margaret Thatcher, quien hablaba de la emancipación de los trabajadores británicos, el movimiento de propietarios emergentes comenzó a revestirse con independencia y, peor aún, como la inversión más inteligente jamás hecha por las familias. Se instaló un mito financiero en un relato político.

Saben mucho mejor que yo los lectores del Fintualist que invertir en una casa en Chile, al menos hoy, está muy por detrás de las inversiones más rentables - tampoco es la más segura. Como diría el mismo Ferguson: “el único que gana con el crédito hipotecario es el banco”. Pues bien, esto ha generado gran frustración entre quienes viven en el país: apenas 15% sostiene que cualquier trabajador puede comprar una vivienda. En efecto, entre 2013 y 2023 los precios de las casas subieron en 54% en promedio. Los salarios, en apenas 14%.

Si ya te entusiasmaste con la idea de lanzar tu IPO, resta una tercera pregunta: ¿cómo transformar la frustración de la casa propia en una ventana de riqueza? No, no me creo a Karol Dance hablando de oportunicrisis ni otras tonteras, pero sí es una pregunta que debes hacerte. Vamos ahora al cayo.

¿Por qué el tiempo del IPO es ahora?

La semana pasada la Comisión para el Mercado Financiero (CMF) aprobó el Manual de Operaciones en Acciones (MOA) de nuam, un primer paso clave para la integración de las bolsas de Santiago, Bogotá y Lima. Una de las metas de esta integración es que las grandes empresas de estos países no tengan que ir a Nueva York o Londres para obtener el capital de largo plazo que necesitan, sino que lo hagan aquí mismito.

Esto puede parecer irrelevante, pero ¿te imaginas un país en el que la deuda de largo plazo la financien millones de inversionistas (retail, que le llaman las corredoras) en vez de los bancos? Sí, es una revolución.

Entonces, tal como identificamos los problemas y las preguntas cruciales, veamos posibles soluciones.

Ofrece certidumbre, familiaridad

La gente quiere menos Plan Cuadrante y más Caja Vecina de BancoEstado. ¿Aumentaron la delincuencia y la tasa de homicidios? Sí, definitivamente. ¿Es que más Carabineros traerán la tranquilidad? No. Quienes viven en Chile dicen que la forma más eficaz de combatir la delincuencia es a través de los grupos vecinales de WhatsApp. Carabineros y Seguridad Ciudadana aparecen como los menos efectivos. A eso se suma el rechazo a la inmigración que, más que delincuencia, representa el miedo a lo desconocido. So? Tu marca pre-IPO debe ser familiar, cotidiana. Menos Plan Cuadrante y más Caja Vecina.

Haz que tu marca sea concreta, visible, ojalá palpable.

Como vimos en otra columna, el Puerto de Chancay generó un aumento de 475% de nuevos individuos comprando acciones en la Bolsa de Lima. ¿Por qué, creo yo? Porque no vendieron un proyecto financiero; se trataba de un hito físico, gigante, comprensible para cualquiera. No vendas la expansión de tu marca de retail; invita a ser propietario de 10.000 metros cuadrados repartidos en América Latina.

Que tu IPO sea una causa política, no solo una fuente de financiamiento

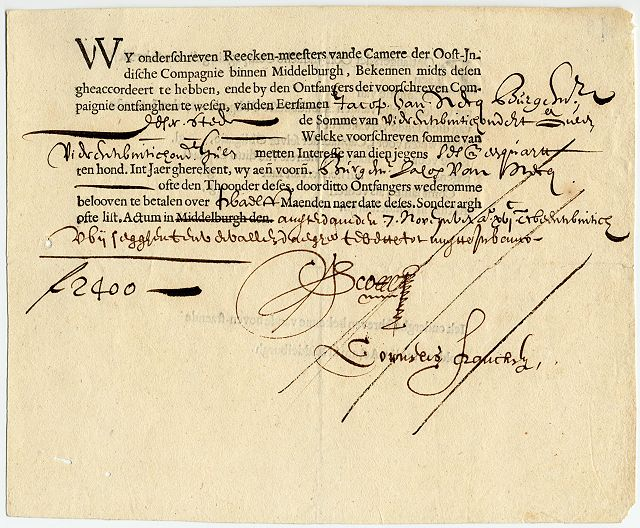

Hacia 1650, cerca de 65 mil inversionistas tenían instrumentos de deuda del Imperio Holandés (sí, ¡1650!). ¿Las razones? Por un lado, había inversiones muy simples de entender, como las de la Compañía Holandesa de las Indias Orientales (VOC, por sus siglas en neerlandés). En corto, el pitch era: “préstame plata. Voy con mi barco a comprar especias y, cuando vuelva (si vuelvo), te la devuelvo con un X de rentabilidad”. Por otro lado, había una causa política en el fondo: todos los inversionistas sabían que estaban financiando la independencia contra el Imperio Español de los Habsburgo.

¿Cuál es la causa detrás de tu empresa? ¿Qué está realmente financiando tu accionista más allá de lo que aparece en tu Memoria Anual?

Aprovecha la pesadilla de la casa propia: ahí hay un cambio cultural

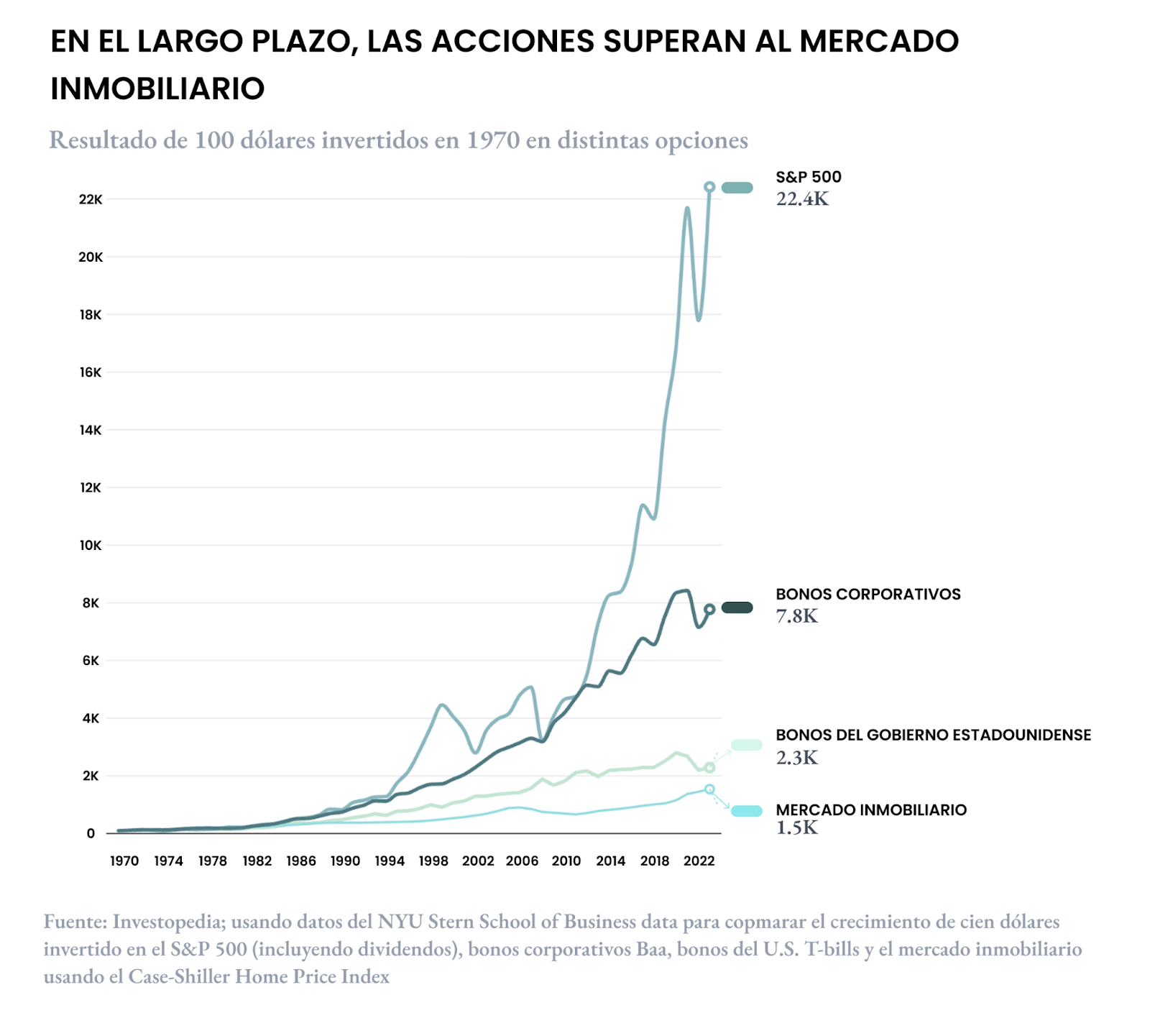

¿Por qué beneficiar al banco si puedes invertir en mi compañía recién abierta en bolsa? Obvio, no es una tarea fácil, pero sí realizable. “¿Tienes ahorrado un pie de 20 millones? Pues bien, si lo inviertes en acciones, en 20 ó 30 años -que es lo que demoras en que la casa sea tuya- obtendrás una rentabilidad esperada de xx%”. La evidencia es preciosa y contundente a favor del mercado de capitales. En el caso de Estados Unidos, un mercado muy líquido, la New York University muestra que para el periodo 1992 - 2024 las acciones del índice S&P entregaron a sus tenedores una rentabilidad anual promedio de 10,39%. El de las viviendas dio a los propietarios cerca de la mitad, con un 5,5% anual promedio.

Cambia el encuadre de tu narrativa

Al menos desde 2011, con el primer gobierno de derecha post dictadura y la revolución universitaria que, literalmente, congeló la legitimidad social del mismo y permitió la elección de Bachelet por segunda vez, comenzó el cuestionamiento serio de “el modelo” neoliberal chileno.

Como en toda narrativa, había que buscar villanos para hacer la historia tragable y persuasiva. No+AFP, un movimiento ciudadano que, paradojalmente estaba financiado por fondos concursables de la Superintendencia de Pensiones, hizo efectivas y consistentes campañas para dar una cara al “modelo” a través de las AFP y sus equipos gerenciales. Se instaló la idea del señor gordo, blanco como pantruca, sentado en el club de golf de turno con un habano en la mano.

Esa misma caricatura se extendió al sistema financiero en general: bancos, corredoras de bolsa; la misma bolsa. ¿Ves dónde estoy yendo? Corta: no pidas financiamiento; ofrece enriquecer a las personas. Esto aplica tanto para las empresas emisoras que deben financiar sus expansiones a un menor costo de capital, como a los futuros unicornios ávidos de plata. La sospecha ya está: toleramos más a los voluntarios de Unicef a la salida del metro que a un rico que viene a pedirnos (aún) más plata. Como se hacía con las expediciones holandesas, ¡explica para qué usarás la plata! Y así como se entregaba un bono con firma fecha a los tenedores de un instrumento, ¡entrega un título de propiedad!

¿Es que tu empresa tiene muchos procesos complejos que, con suerte, entiende solo el gerente de I+D? ¿Es que una expansión no se traduce a cuestiones tan concretas? “No es tan fácil”, me dirán algunos. Bullshit: imprime una carta, que la firme tu gerente y mándale a ese digno nuevo inversionista que tiene una sola acción de tu empresa, y explícale en dos líneas qué se hará con esa plata. (Una referencia histórica en la imagen).

Y una sexta recomendación es: ¡controla día a día cómo cambia el contexto! Esta estrategia está pensada en Chile en 2025; algunas cosas cambiarán, con certeza.

Activar el mercado de capitales es un win-win, solo tenemos que cambiar la perspectiva con la que lo estamos abordando.