El domingo 14 de diciembre se realizó la segunda vuelta de las elecciones presidenciales en Chile. En el balotaje participaron José Antonio Kast, del Partido Republicano, y Jeannette Jara, del Partido Comunista.

Las mesas cerraron a las 18:00 horas del domingo y en un par de horas ya se conocía el ganador: José Antonio Kast sería el próximo presidente de Chile. Finalmente, con el total de las mesas escrutadas, Kast obtuvo el 58,16% de los votos y Jeannette Jara el 41,85%. Fue una victoria contundente, considerando además que Kast obtuvo mayoría de apoyo en las 16 regiones del país.

¿Cómo reaccionaron los mercados?

Esta victoria estaba dentro de lo que las encuestas habían pronosticado, por lo tanto no hubo demasiada sorpresa para los mercados. En otras palabras, la victoria de Kast ya estaba incorporada en los precios de los activos, con las acciones en máximos históricos y una baja significativa en el tipo de cambio. De hecho, lo que vimos hoy fue un clásico “sell the news” (vender la noticia), que se refiere a cuando los mercados compran activos en base a rumores, y cuando la noticia se confirma, venden.

En los días post elecciones suele pasar que la gente espera mucho de los mercados o del tipo de cambio, y se decepciona con reacciones moderadas.

Esto pasa por varias razones. En primer lugar, las encuestas en Chile suelen tener un alto porcentaje de acierto en el ganador, y esto hace que el mercado incorpore la información de las segundas vueltas más rápido. Tal vez las encuestas se equivocan más en primera vuelta, cuando hay candidatos anti-establishment, más nuevos o difíciles de medir, pero en los balotajes en general, aciertan.

Por eso las reacciones del mercado ya estaban incorporadas a los precios incluso antes de la votación. El mercado siempre intenta anticiparse a los hechos, y las elecciones no son la excepción.

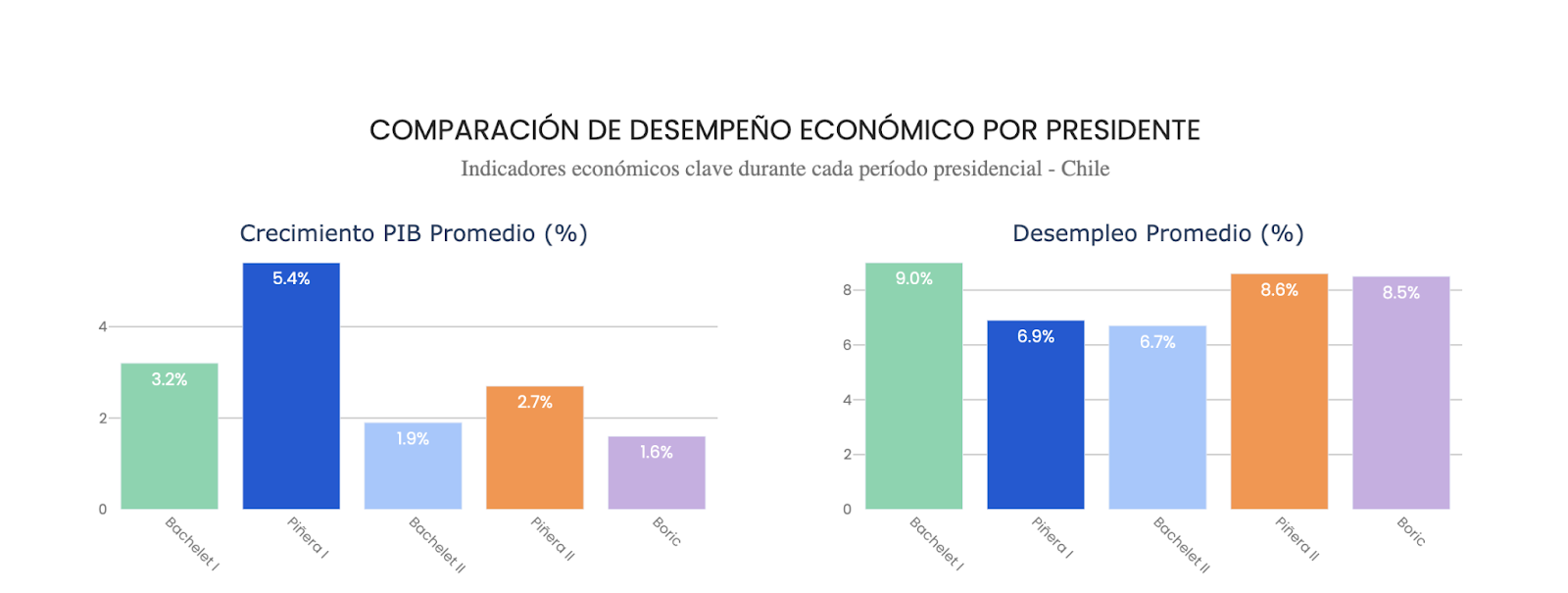

Y en segundo lugar –y esto nos gusta repetirlo– el presidente por sí solo no determina la trayectoria de la economía. Veámoslo con un ejemplo: los períodos económicos de los gobiernos de Piñera I y Piñera II fueron distintos entre sí; lo mismo ocurrió con Bachelet I y Bachelet II.

La economía de un país está determinada por factores estructurales, como la adopción tecnológica, el ciclo económico global y los precios internacionales de insumos clave como el cobre. El clima político importa, sí, pero en sentido amplio, es decir, considerando también al Congreso, cuya composición se determinó en la primera vuelta de la elección.

Por eso es bueno recordar que el futuro económico de Chile se juega en otros temas igual o más importantes que las elecciones del domingo. Hace un tiempo publicamos un artículo sobre la capacidad de crecer que tendría Chile en los próximos años, o en otras palabras, cuál es su crecimiento potencial: y podemos ser optimistas. Esto, siempre y cuando seamos capaces de mejorar tres factores: la productividad, la inversión y la transición demográfica.

También influyen en el corto y mediano plazo la rapidez con la que Chile logre destrabar proyectos de inversión, su capacidad para adoptar nuevas tecnologías, la calidad de sus instituciones y la evolución del ciclo económico internacional.

¿Y el IPSA y el dólar?

Tal vez hayas escuchado en las noticias que el IPSA o que el dólar son más sensibles al ciclo político. Lo primero es recordar lo que te comentábamos antes: el mercado suele anticiparse a los resultados por lo que la victoria de Kast ya estaba incorporada en buena parte.

Esto no quita que la bolsa chilena pueda tener más variabilidad en periodos de pre y post elecciones, aunque a mediano y largo plazo no afecte demasiado.

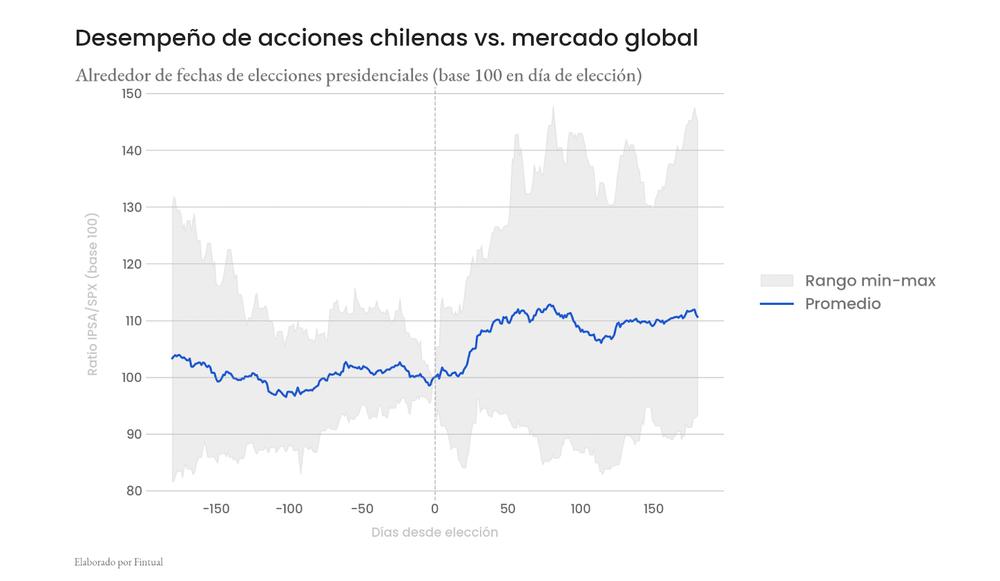

En el siguiente ejercicio analizamos el desempeño relativo del IPSA frente al S&P 500 durante los seis meses previos y posteriores a cada elección de primera vuelta en Chile. En la gráfica, la línea azul muestra el rendimiento promedio en estos períodos electorales, mientras que el área gris indica el rango de variación entre las rentabilidades mínima y máxima observadas en los distintos episodios.

En general, al menos en términos históricos, existe una alta variabilidad en los escenarios pre y post elecciones, aunque en promedio, la bolsa ha tenido un mejor comportamiento en el período posterior a las elecciones de primera vuelta.

Respecto del tipo de cambio, su comportamiento dependerá de que el recién electo presidente pueda cumplir sus promesas en cuanto a la consolidación fiscal al tiempo que intenta reducir los impuestos corporativos. Para poder lograr este equilibrio, tal vez tenga que recurrir a más inversión, y para esto va a necesitar agilizar la permisología y burocracia que actualmente entrampa a muchos proyectos de inversión privada, y para eso necesita el apoyo del Congreso.

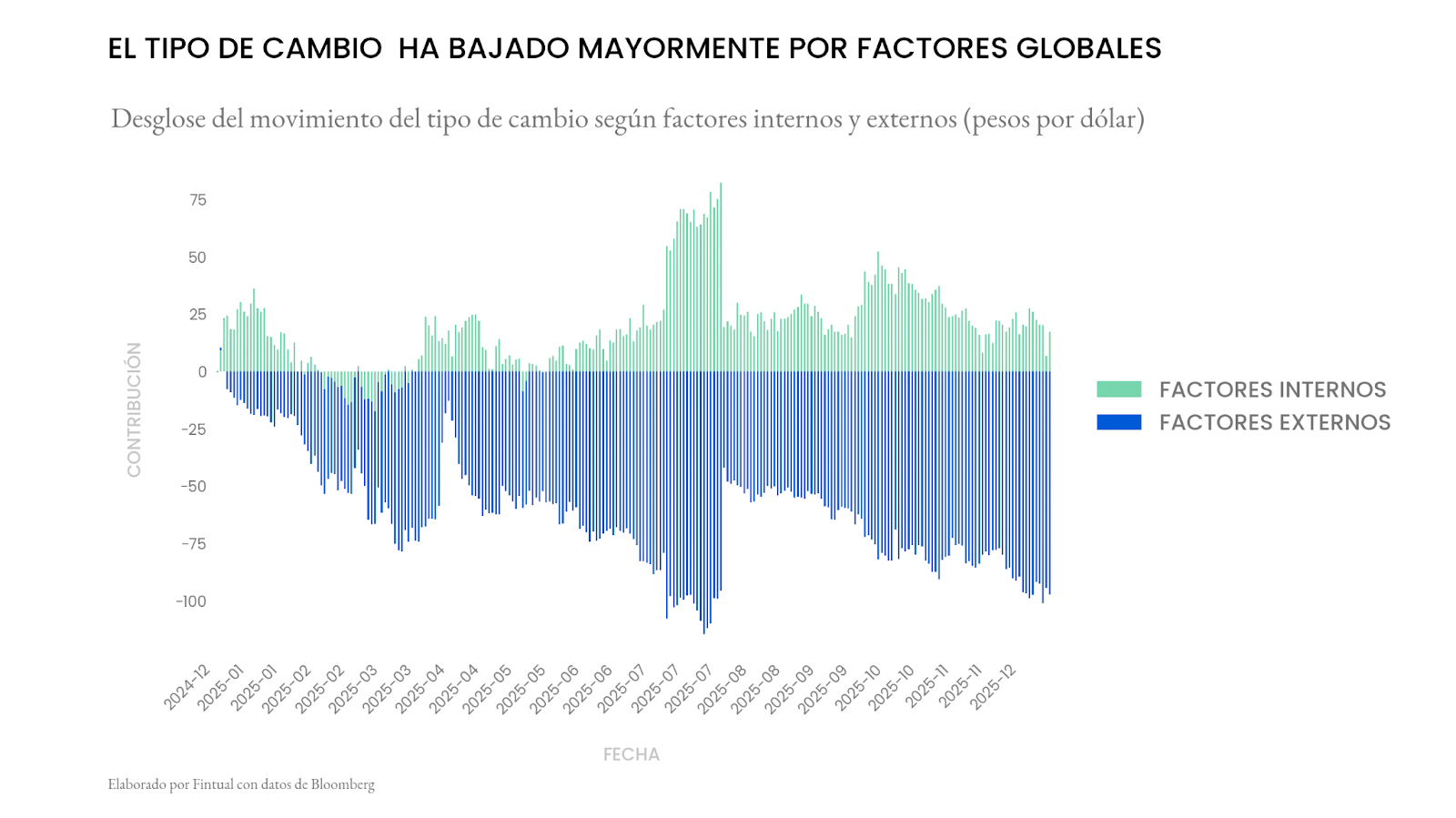

De todas maneras, el factor más relevante continuará siendo el escenario externo. En el siguiente ejercicio, utilizamos un modelo lineal para determinar qué factores han incidido más este año en el tipo de cambio en Chile. Como se puede ver, la totalidad de la apreciación se debe a factores externos.

Hoy, el precio del cobre y los términos de intercambio están en niveles muy favorables para Chile (si no sabes qué son y por qué están en un momento histórico, te recomendamos este artículo).

¿Debería cambiar una elección mi plan de inversión?

Precisamente porque el ciclo económico y el desempeño de los mercados dependen relativamente poco del ciclo político, es que los planes de inversión deben mantenerse estables en el tiempo. De hecho, los fondos mutuos están diseñados para no ser tan sensibles a las elecciones políticas de turno.

Por eso siempre te recordamos que los mercados integran múltiples fuerzas a la vez, y las elecciones son solo una entre muchas variables.