Al hablar del tipo de cambio, se tiende a pensar en la fortaleza de nuestro país. Si, por ejemplo, el precio del dólar sobrepasa la luca, instintivamente se piensa que hay algo que no anda bien en Chile.

Pero la parte de cómo anda Chile es la mitad de la película del tipo de cambio. La otra mitad, en el tipo de cambio USDCLP, es Estados Unidos.

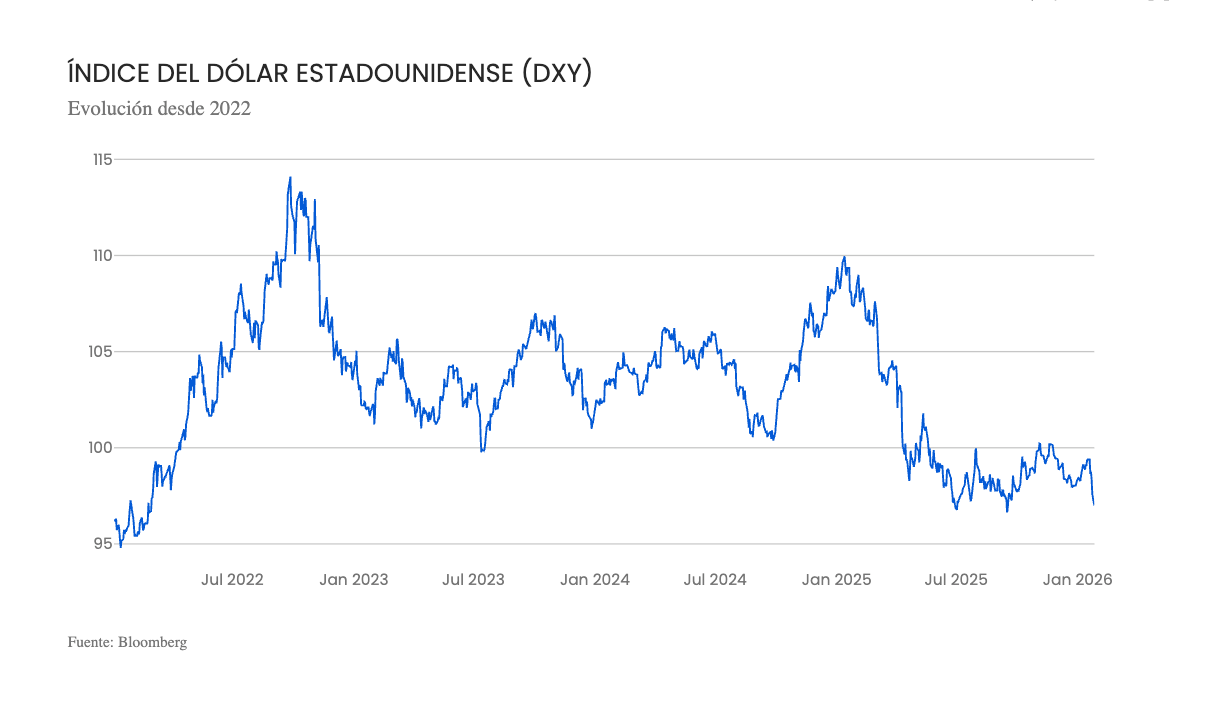

Para ver esa segunda parte hay una medida útil, pan de cada día en las mesas de inversiones, pero no afuera: el índice DXY. Este indicador mide la fortaleza del dólar contra una canasta de seis monedas relevantes: euro, yen, libra esterlina, dólar canadiense, corona sueca y franco suizo.

Hoy, el DXY está en niveles mínimos de 4 años: desde principios de 2022 que el dólar no estaba tan débil. Ojo acá: esto no tiene nada que ver con Chile. Estamos comparando el dólar con una canasta de monedas de países desarrollados.

Esto está ocurriendo mientras las tasas de interés de largo plazo en Estados Unidos están subiendo. En condiciones normales, cuando un país ofrece tasas más altas, su moneda se fortalece: los inversionistas quieren entrar para aprovechar ese rendimiento. Que el dólar caiga mientras las tasas suben sugiere que algo más está pasando. Que hay inversionistas que prefieren irse, aunque les paguen más por quedarse.

¿Qué es lo que está pasando con el dólar?

Hay razones de corto y de largo plazo. Empecemos por las segundas.

Una es el desorden fiscal. La deuda pública estadounidense ya supera el 100% del producto interno bruto y los pagos de intereses representan más del 5% del PIB. El Congreso sigue discutiendo recortes de impuestos sin respaldo claro, lo que en algún momento podría obligar a los mercados a exigir tasas aún más altas para seguir financiando al gobierno.

También está la presión política sobre la Reserva Federal. Un banco central independiente es fundamental para que una moneda mantenga su credibilidad: ancla las expectativas de inflación, permite tomar decisiones técnicas sin calendarios electorales, y actúa como prestamista de última instancia en una crisis. Cuando un presidente amenaza con reemplazar al liderazgo del Banco Central o presiona públicamente por recortes de tasas, esa independencia se debilita. Y con ella, la confianza en la moneda.

En lo inmediato, hay tres factores presionando. Primero, el riesgo de un cierre parcial del gobierno estadounidense. Un bloqueo en el Congreso sobre el presupuesto podría paralizar agencias federales y retrasar la publicación de datos económicos clave. Segundo, la incertidumbre sobre qué hará la Reserva Federal con las tasas de interés, especialmente cuando termine el mandato de su actual presidente, Jerome Powell. Y tercero, especulación de que Estados Unidos y Japón podrían coordinar una intervención para debilitar al dólar deliberadamente, una especie de Plaza Accord 2.0. (Para Japón, un yen más fuerte ayudaría a contener la inflación importada; para Estados Unidos, un dólar más débil favorecería los objetivos de reactivar la manufactura local. Aunque ojo, por ahora esto es sólo una especulación).

Estos factores son de muy corto plazo (semanas o días), y así como hoy son hacia un dólar más débil, mañana pueden ser hacia un dólar más fuerte.

Eso sí, los movimientos del dólar hay que ponerlos en perspectiva. Si bien la moneda ha perdido terreno durante un año, no está particularmente depreciada en términos históricos. Sigue estando más apreciada que durante 2006-2014. Y esto no es fortuito, es porque Estados Unidos ha mostrado ser el centro mundial de innovación y desarrollo tecnológico, algo que no parece que vaya a cambiar pronto. Sin ir más lejos, los avances en Inteligencia Artificial se han desarrollado casi exclusivamente en este país.

Ahora vamos a analizar la otra mitad de la película: el lado de Chile

El peso chileno ha sido una de las monedas que más ha ganado terreno frente al dólar en los últimos meses. El tipo de cambio ha bajado hacia la zona de los $860, un nivel que no veíamos hace tiempo.

El peso chileno gana terreno frente al dólar mientras las tasas de interés de largo plazo en Estados Unidos están subiendo y las tasas chilenas cayendo. Eso es atípico. Cuando un país ofrece tasas más altas que otro de referencia, su moneda tiende a fortalecerse porque los inversionistas quieren entrar para aprovechar ese rendimiento adicional.

¿Qué hay detrás? Varios factores confluyen: el precio del cobre en niveles altos, menor incertidumbre política tras las elecciones, y flujos puntuales como ventas de dólares del gobierno.

Desde una mirada fundamental —es decir, evaluando el tipo de cambio por sus determinantes económicos reales y no por niveles técnicos o "pisos psicológicos"— el peso está cerca de su rango de equilibrio de largo plazo. Ese equilibrio no es un número exacto, sino una banda que hoy estimamos aproximadamente entre $860 y $910. En $860, el peso no está necesariamente "caro", pero sí en la parte más exigida de ese rango, incorporando casi todo lo positivo.

¿Qué implica esto para las inversiones?

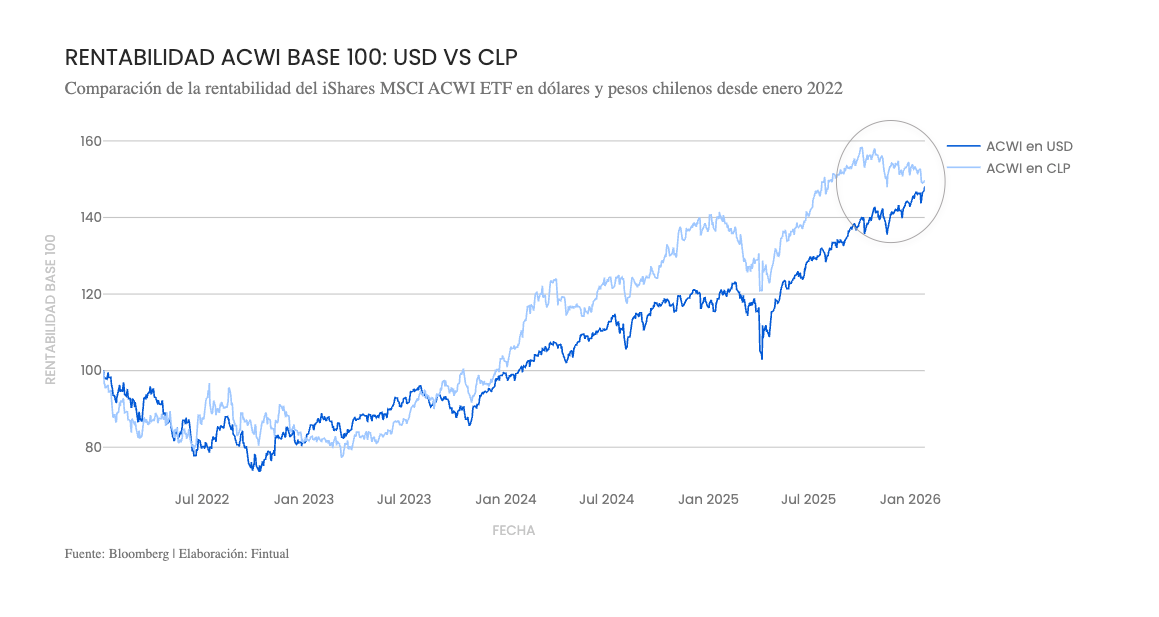

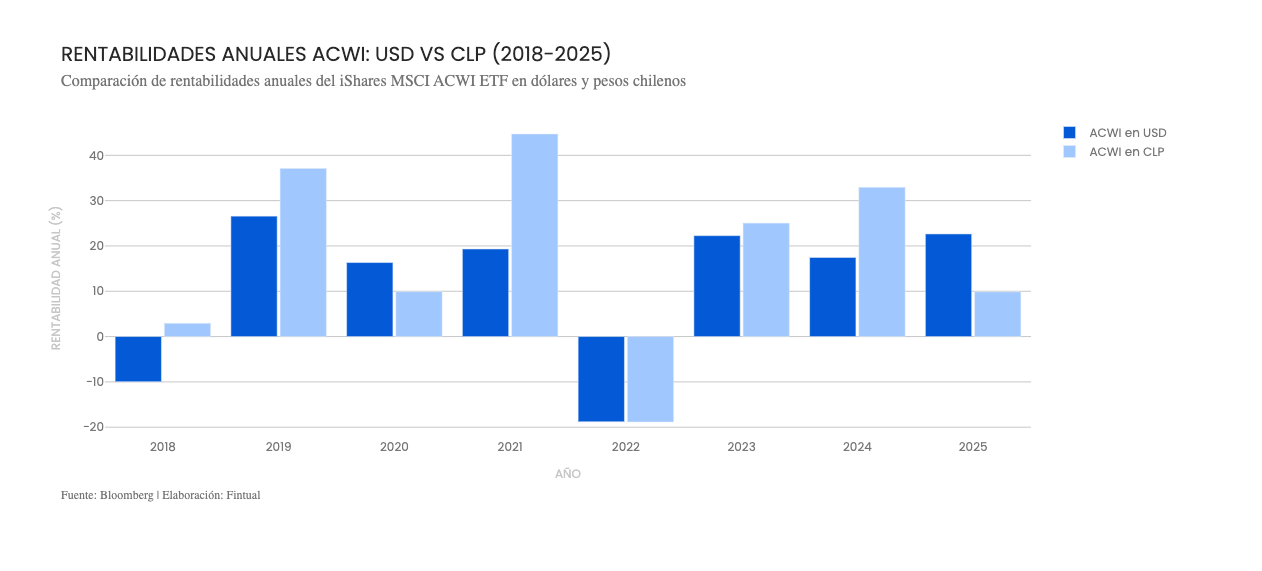

La depreciación del dólar contra el resto de las monedas hace que las inversiones dolarizadas expresadas en pesos chilenos, tal como nuestro fondo Risky Norris, se vean afectadas. Los activos están rentando bien, pero su valorización expresada en pesos chilenos cae.

Qué esperar hacia adelante

Empezamos por decir que en el largo plazo, es decir, varios años, nuestra visión es que la hegemonía del dólar no está amenazada. No porque Estados Unidos esté haciendo todo bien, sino porque no hay un reemplazo claro.

El euro tiene una economía grande detrás, pero la eurozona no genera suficientes activos seguros para absorber la demanda global. El yen japonés viene de una economía con una deuda pública gigantesca. El yuan chino no es convertible libremente y el país no tiene mercados de capitales abiertos ni instituciones que generen confianza internacional. El oro y las criptomonedas carecen de respaldo estatal.

Además, la historia muestra que estos cambios son lentos. Cuando el dólar destronó a la libra esterlina como moneda de reserva después de la Segunda Guerra Mundial, la economía estadounidense ya era cinco veces más grande que la británica. Y aun así, la libra no desapareció: sigue siendo una moneda relevante en el comercio mundial hasta hoy. Si China quisiera replicar ese camino, al ritmo actual de crecimiento relativo, su economía recién sería cinco veces más grande que la estadounidense alrededor de 2067.

El dólar puede debilitarse. Puede perder terreno gradualmente. Pero no va a colapsar de un día para otro.

En el mediano plazo, la trayectoria dependerá de si Estados Unidos logra ordenar sus cuentas fiscales, preservar sus instituciones y la independencia de su Banco Central. Si las cosas se complican —por ejemplo, si la Fed cede a presiones políticas y recorta tasas más de lo justificado—, el dólar podría debilitarse más y las expectativas de inflación podrían volver a despertar. Y en lo más inmediato la volatilidad probablemente continúe. Las decisiones de la Fed, las negociaciones fiscales en el Congreso y el ruido político seguirán moviendo al dólar en ambas direcciones. Esta es la volatilidad normal y sana de los mercados.

Respecto del peso chileno, para que siga fortaleciéndose de manera sostenida desde los niveles actuales se necesitarían sorpresas adicionales: un cobre aún más alto o algún otro impulso inesperado. Por balance de riesgos, parece más probable una estabilización que una apreciación lineal. Pero el entorno externo sigue siendo el principal factor de volatilidad, y cualquier giro en la narrativa global del dólar puede mover el tipo de cambio en cualquier dirección.

Y respecto de las inversiones, algunas veces la rentabilidad de inversiones dolarizadas es mayor expresada en pesos chilenos que en dólares, como lo fue durante 2024, y otras veces pasa lo contrario, como durante 2025.

Identificar a priori qué tipo de año será es imposible. Lo que sí sabemos es que en ambos casos, en el largo plazo, las rentabilidades son positivas. Por eso, como siempre, recomendamos que te apegues a tu plan de inversión, sin moverlo por el contexto de los mercados. La estrategia de inversión óptima no es la que busca ser táctica, es la que alcanza disciplina y constancia.