Infraestructura financiera es, en simple, todo lo que está “por debajo” para que la plata pueda moverse y guardarse de forma segura y ordenada. En Chile, nunca una fintech se ha metido en este rubro, pero eso está por cambiar.

Shinkansen está creando infraestructura financiera para innovar en el mundo de las transferencias y está cada vez más cerca de empezar a operar.

Esa infraestructura es una cámara de pagos: un riel que conecta a distintas instituciones financieras como bancos o prepagos para transferir plata entre sí.

¿Por qué necesitarían un riel?

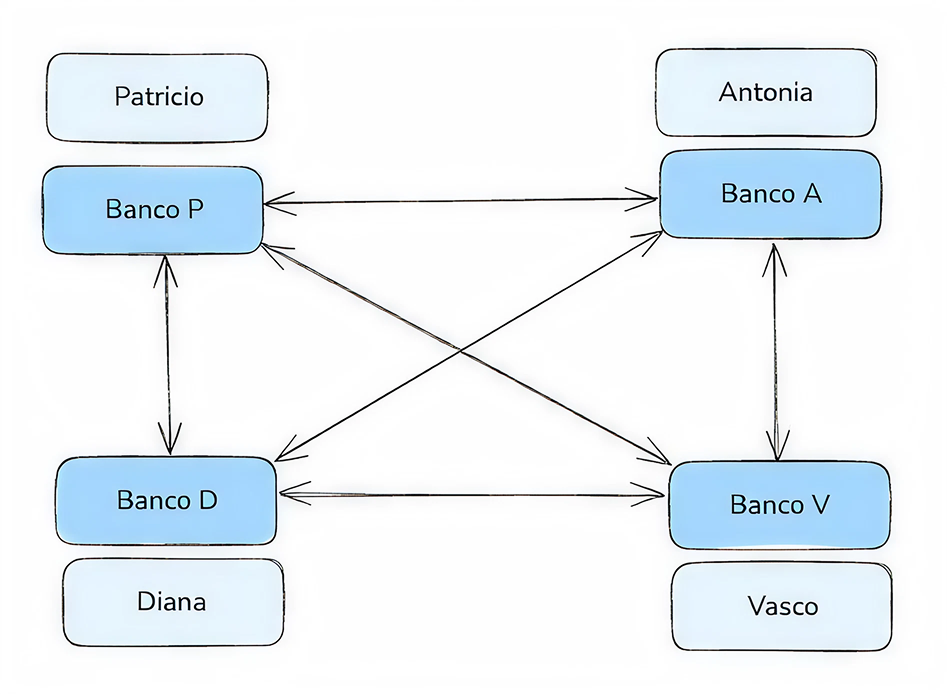

Porque cuando yo, Diana, que tengo cuenta en el Banco D, le transfiero a Antonia que tiene cuenta en el Banco A, mi banco no va corriendo a pasarle la plata al banco B. No existe un riel entre ellos para pasarse esa plata; si fuese así, deberían existir muchos rieles conectando a cada institución financiera que permita enviar o recibir transferencias y sería un poco caótico.

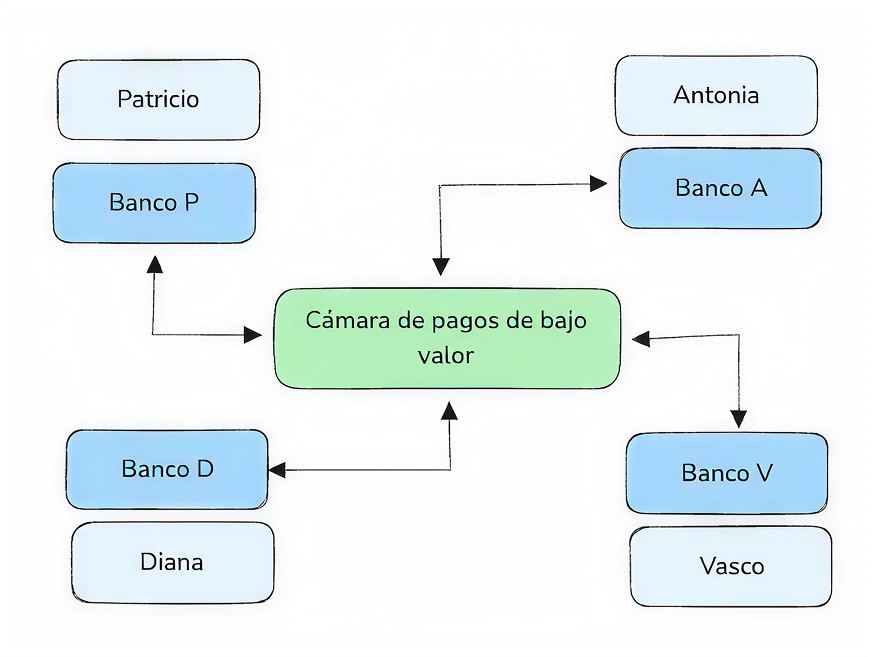

En realidad, existen rieles únicos a los que todas estas instituciones financieras se conectan. Si yo le mando la misma transferencia a Leo, mi banco envía la transferencia por este riel único. El dueño del riel es quien define cómo se transita por él. Ese dueño será la cámara, cuyo nombre completo es Cámara de Pagos de Bajo Valor (o CPBV).

El dueño del riel no solo mira las transferencias pasar, sino que registra a qué hora pasaron, cuál es su origen y destino, y sirve como árbitro si es que las instituciones financieras conectadas al riel tienen discrepancias entre sí (por ejemplo, si una institución insiste que mandó un mensaje hace rato y la otra alega no haberlo recibido). Cada cierto tiempo, le manda un resumen a cada institución.

El riel Shinkansen

Como el riel tiene que funcionar perfecto, hoy en día quienes los manejan son bastante regulados. No es llegar y poner uno: en 2022, el Banco Central emitió normativa para definir reglas generales de cómo deben operar estas cámaras de pago, mientras que la Comisión para el Mercado Financiero (o CMF, el regulador de todo el sector financiero chileno) debe darles autorización para existir y luego funcionar.

Hay pocas cámaras aprobadas bajo esta regulación en Chile. Para el mundo de los pagos de personas y empresas (a los que llamamos “de bajo valor”), hay dos para las tarjetas (las cámaras de Visa y Mastercard) y solo una para las transferencias. Shinkansen será la segunda para las transferencias.

Apenas el Banco Central emitió esta norma, el Capítulo III.H.6 de su Compendio de Normas Financieras, Leo, Ubaldo y Francisco, fundadores de Shinkansen, vieron una oportunidad: crear un riel moderno, seguro e innovador. En diciembre de 2023, lograron la aprobación por parte de la CMF de la creación de Shinkansen como la primera Cámara de Pagos Fintech. Ahora, el Banco Central respaldó su modelo de operación mediante la aprobación de su Reglamento Operativo, hito que la regulación exige previo a la autorización de funcionamiento para la operación definitiva de la cámara.

Innovar… ¿cómo?

Chile fue pionero en 2008 cuando creó las transferencias electrónicas de fondos. La gracia de estas transferencias es que, con un desfase de segundos, se descontaba la plata de la cuenta de origen y se depositaba en la de destino. Instantáneas de cara al usuario. Nos acostumbramos rápido a esto, tanto que quizás te ha pasado que viajas y te asombras cuando en otros países las transferencias pueden demorar incluso más de un día en confirmarse y abonarse; en Estados Unidos, por ejemplo, algunas transferencias viajan en un riel que tarda entre 1 y 3 días hábiles en depositarse.

Pero quizás también te asombras cuando viajas a otros lugares de Latinoamérica y descubres que allá se puede transferir a otra persona solamente sabiendo su teléfono o su “RUT”. En Perú, con Yape, o Brasil, con Pix, transferir con solo un dato permite hacerlo en cosa de segundos. En realidad no es tanto problema cuando transfieres entre amigos, porque tendrás que pasar la lata de copiar y pegar datos solamente una vez y luego quedan guardados, pero genera bastante fricción cuando intentas pagar así en un comercio (¿te imaginas cómo te gritarían los de la fila si trataras de pagar por transferencia en la caja del supermercado?).

Quizás no te lo has planteado hasta ahora, pero si te ha tocado hacer un PAC (un pago automático de cuentas, o sea que te descuenten plata automáticamente de tu cuenta), ¿te has preguntado por qué demora tanto, si en realidad es un movimiento muy similar a una transferencia normal? En ella, yo “empujo” mi plata desde mi cuenta hacia otra cuenta de destino, mientras que en un PAC es la cuenta de destino quien “tira” la plata desde mi cuenta a la suya. Tecnológicamente, suenan similares, pero en la práctica el primero (el que empuja) demora segundos mientras que el segundo (el que tira) puede demorar días.

Y por último, ¿te has dado cuenta de que los montos máximos de transferencia son los mismos hace rato? El monto real (es decir, que considera que el precio de las cosas va subiendo en el tiempo) es cada vez menor.

Tiene sentido que estas innovaciones no se hayan hecho hasta ahora: a los bancos les conviene que pagues con tarjeta en vez de transferencias 👀, porque cuando pagas con tarjeta, el banco gana plata (la llamada tarifa de intercambio), mientras que cuando haces una transferencia, el banco tiene que pagarle al emisor de la cuenta de destino, como te cuento en este artículo. Por eso, incentivan que hagas pagos con tarjetas mediante los puntos y desincentivan que lo hagas con transferencias al no adecuarse a estos estándares que, en otros países, se implementaron hace años.

El riel actual es de propiedad de los bancos, muy similar a lo que ocurrió cuando surgió Transbank en 1994. Los bancos se vieron en la necesidad de gestionar los pagos que ocurrían entre tarjetas de distinto origen emisor y crearon una sociedad de apoyo llamada Transbank, que se hacía cargo del problema. Luego, surgieron las transferencias y en el 99 hicieron una figura similar con el Centro de Compensación Automatizado (CCA) para que resolviera las transferencias interbancarias.

Siendo propiedad de los bancos, es natural que innovaciones pro transferencias no estén en el top de su lista de prioridades. Por eso es urgente el surgimiento de un nuevo riel en Chile. Un riel igual de fiscalizado que los demás, con los mismos o mejores requisitos de seguridad pero con tecnología moderna que permita que Chile vuelva a estar dentro de los ejemplos mundiales de sistemas de pagos. Este riel es de Shinkansen y estará funcionando a fines de 2026 🚅.