El 2025 fue histórico para el IPSA, con una rentabilidad de 56% es el mejor año para el mercado de acciones chilenas en los últimos 30 años. El año pasado fue marcado por una mejora en la incertidumbre económica y política, lo cual se vio reflejado en mejores expectativas para la economía Chilena y por ende en sus compañías: todo esto lo discutimos en nuestras perspectivas de mercados para el 2026.

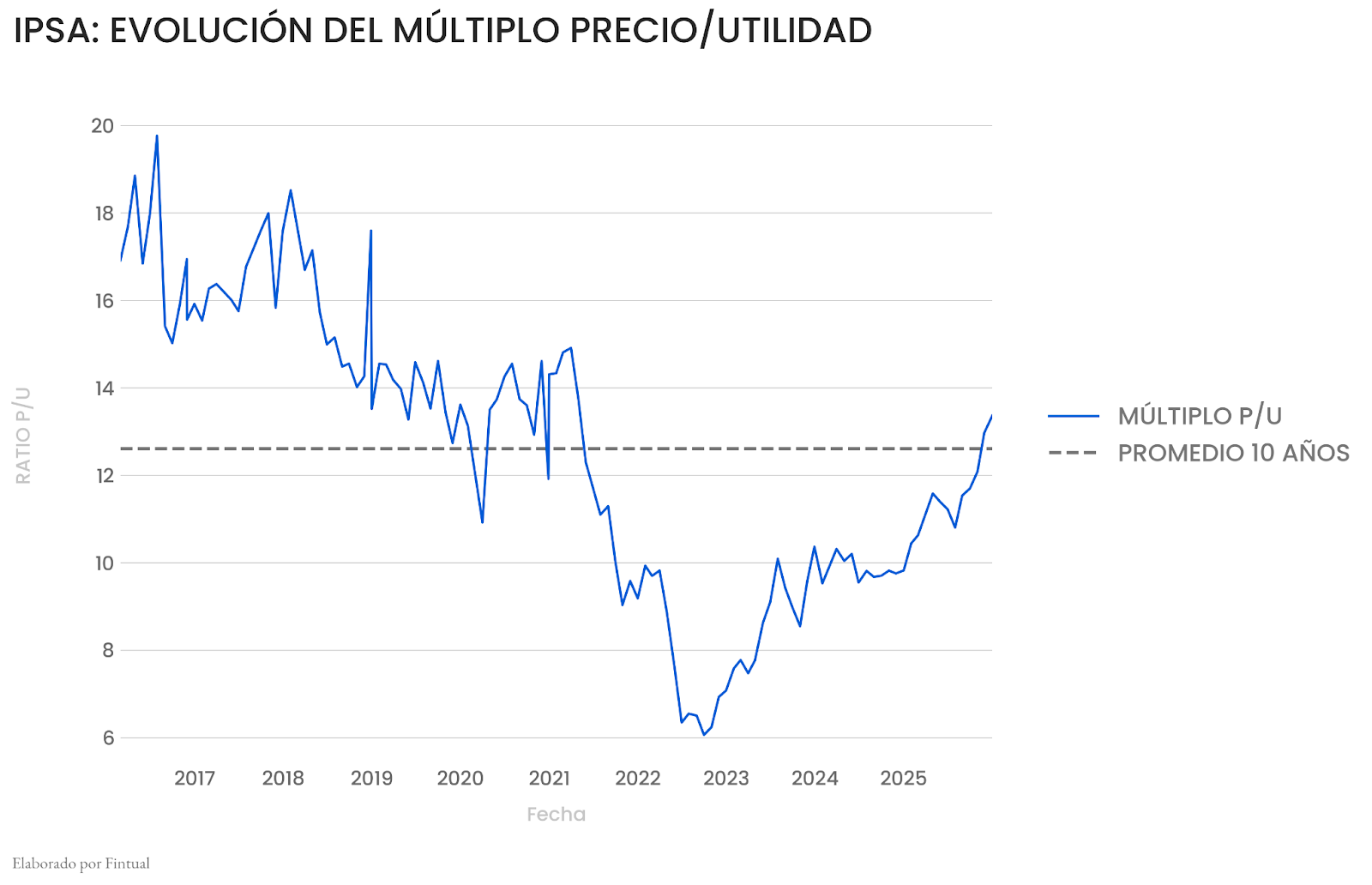

El mercado ya incorporó parte de estas expectativas, que se reflejan en que el IPSA ha vuelto a su promedio de valorización de los últimos 10 años. En otras palabras, el precio de las acciones locales, ajustado por sus fundamentales financieros (utilidades, ventas, etc..), está en torno a su media histórica. Esta vuelta a la media histórica fue lo que más empujó el retorno del IPSA en 2025, acompañado de un crecimiento de utilidades de 10%.

Entonces, ¿qué espera el mercado? Principalmente, un repunte de la inversión privada que empuje el crecimiento sobre su tendencia histórica. Por ejemplo, esto significa más préstamos (que ayudan a los bancos) o un mejor crecimiento de los salarios (que ayudan al retail).

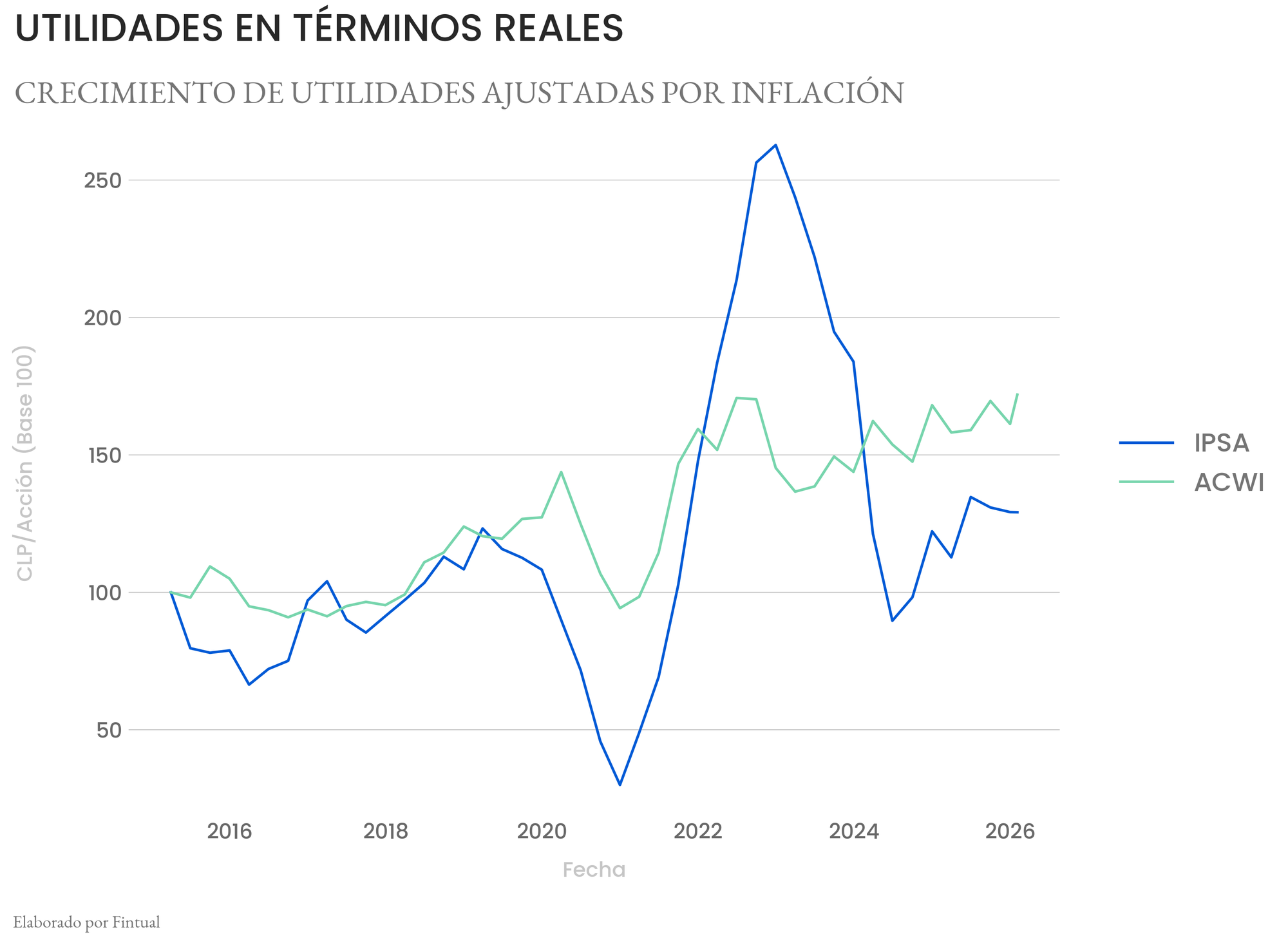

En corto: el mercado apuesta a que las utilidades del IPSA vuelvan a ganarle a la inflación, algo que no pasa desde 2019.

A pesar de que las perspectivas pueden ser positivas, también existen riesgos, un ajuste fiscal puede ser un obstáculo para el crecimiento y una parte importante de las compañías chilenas dependen de precios de materias primas como el litio y la celulosa, además de otros factores externos que no dependen de la economía chilena.

Probablemente ya inviertes en la bolsa chilena y no te has dado cuenta.

Este buen desempeño de las acciones Chilenas sí ha beneficiado tus inversiones de largo plazo para tu pensión.

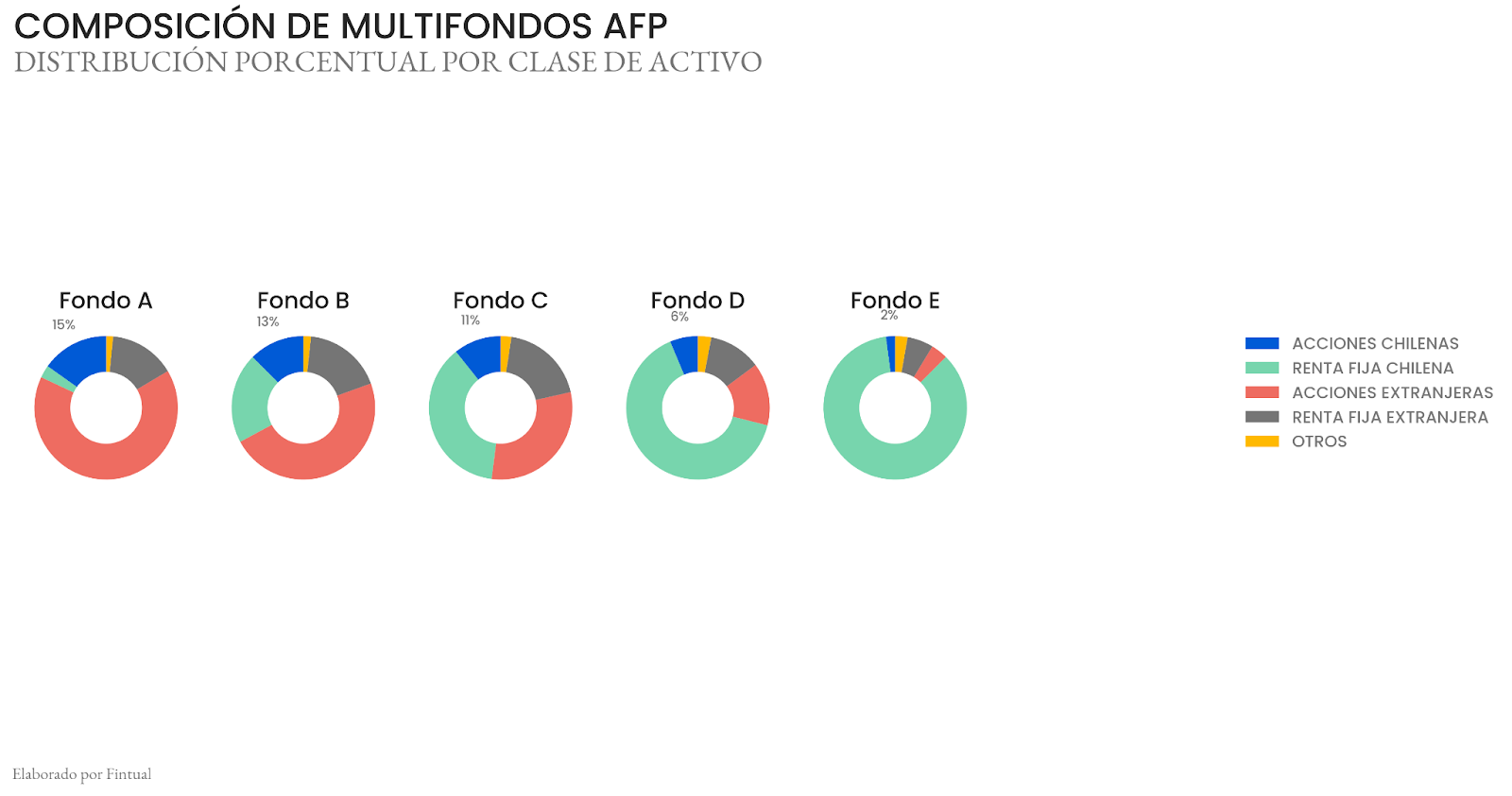

Al ser afiliado de alguna AFP, tu ahorro obligatorio ya tiene una exposición relevante al mercado Chileno, siendo en promedio la mitad de lo invertido por los fondos de pensiones (incluyendo renta fija).

¿Debemos cambiar nuestra estrategia de largo plazo?

Con las buenas perspectivas para la economía local puede resultar tentador cambiar nuestros objetivos de largo plazo hacia más acciones chilenas, pero antes de esto es importante recordar la importancia de la diversificación.

Como el padre de la teoría de portafolios Harry Markowitz solía decir “La diversificación es el único almuerzo gratis en inversiones”, a todos nos gusta la comida “gratis”, pero siempre viene con un costo implícito, alguna mala noticia que nos quieren dar o algun producto que nos quieren vender. Markowitz se refería a que diversificar es de las pocas herramientas que permite bajar el riesgo sin castigar la rentabilidad.

En Fintual el principio de la diversificación es un pilar fundamental de nuestro proceso de inversión y esto incluye la diversificación geográfica, es decir que nuestros fondos tengan exposición a muchas compañías de distintas partes del mundo y no solo concentradas en un solo país.

La historia ha mostrado que invertir en países específicos para obtener mejores rentabilidades que un índice diversificado geográficamente como el MSCI All Country World Index (ACWI) es extremadamente difícil, la diversificación siempre termina pagando en el largo plazo.

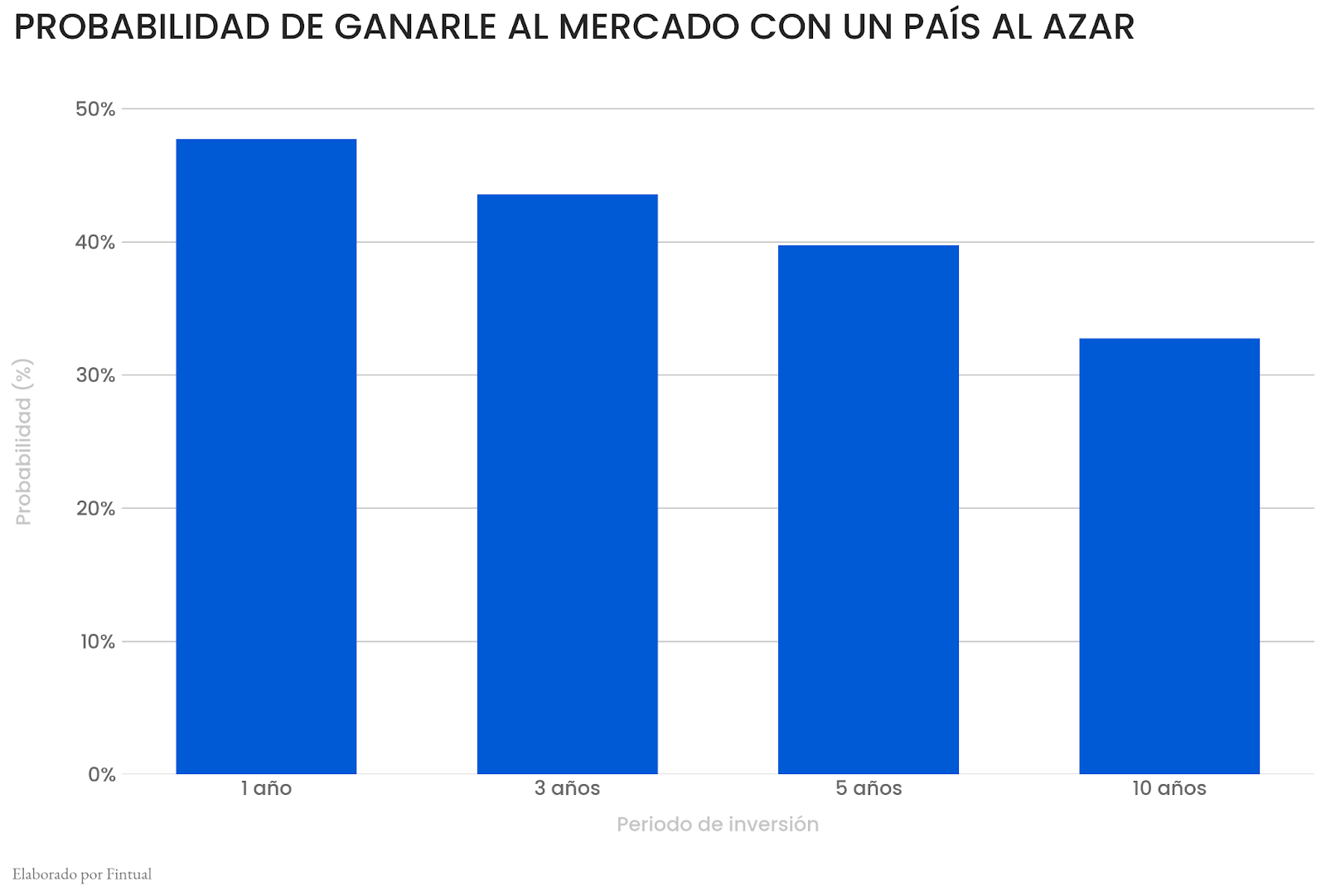

Por ejemplo, si consideramos los 47 países que componen el ACWI, elegimos invertir en uno de ellos al azar, la probabilidad de tener mejores retornos que el ACWI en 1 año es de un 48%, más o menos lo mismo que ganar un “cara o sello”, pero si mantenemos esa inversión por 10 años la probabilidad baja a un 33%.

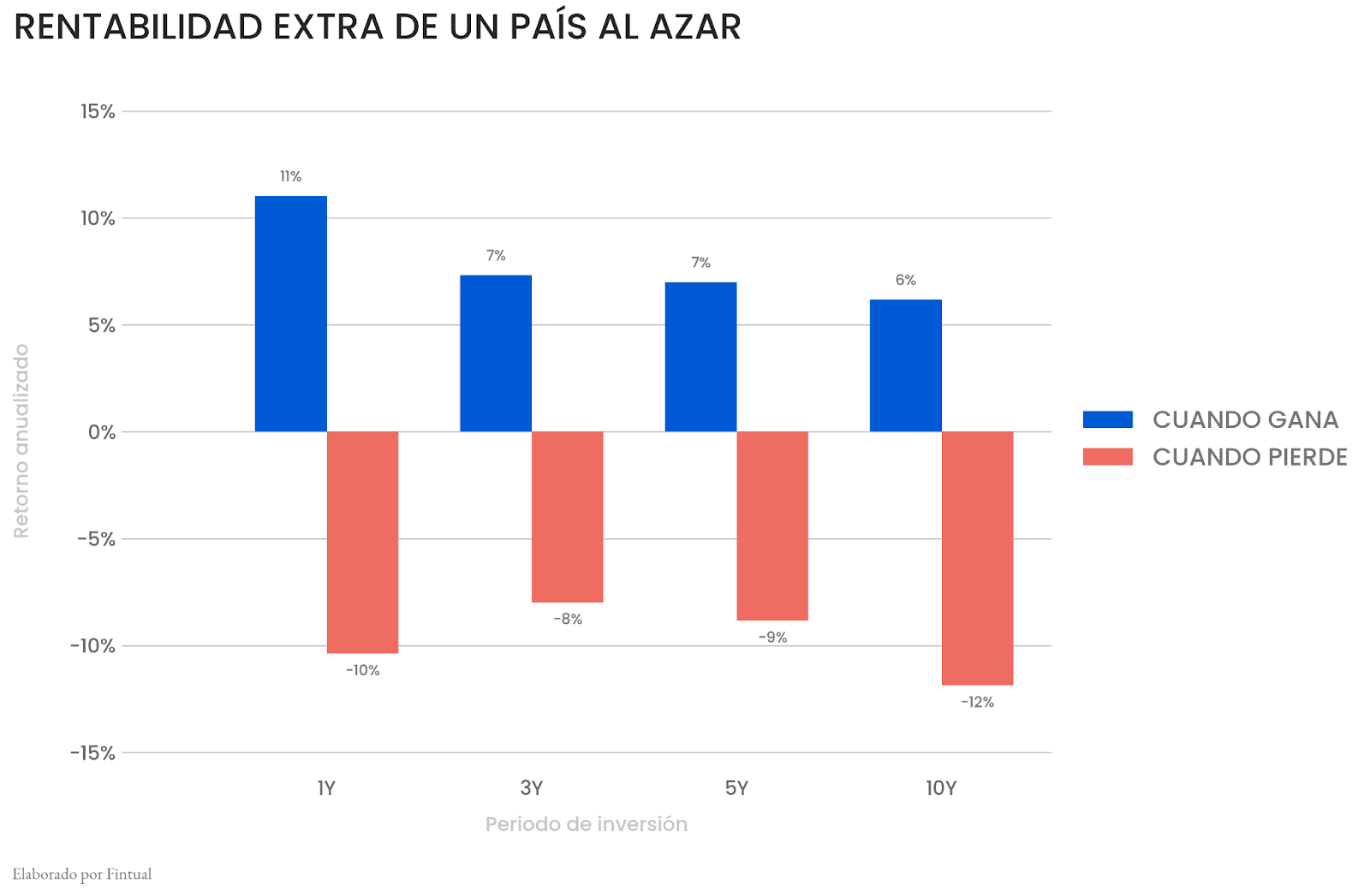

También no solo es más difícil ganarle en el largo plazo a un índice diversificado, sino que además el premio por acertar disminuye en el largo plazo y el castigo por equivocarse aumenta.

En otras palabras, estarías arriesgando mucho por una recompensa que cada vez es peor.

En resumen: aunque el IPSA esté brillando, apostar todo a un solo país es como jugar al cara o sello con tu futuro. En el largo plazo, la diversificación siempre es la mejor idea.

Como hemos mencionado en otras ocasiones, las inversiones internacionales suelen actuar como un amortiguador natural en períodos de crisis (especialmente por el efecto del tipo de cambio), reduciendo caídas profundas justo cuando más se necesita estabilidad. Además, permite aumentar la exposición a acciones sin incrementar el riesgo total del portafolio, mejorando el perfil riesgo–retorno de las inversiones de largo plazo.

Dicho de otra forma, apostar más fuerte por Chile hoy puede parecer razonable en el corto plazo, pero una estrategia robusta combina diversificación geográfica y cambiaria. Invertir globalmente y en dólares no es una apuesta contra el país, sino una forma inteligente de proteger tanto el capital financiero como el capital humano frente a escenarios adversos.

Porque al final, construir patrimonio no se trata de acertar el próximo ganador, sino de diseñar un portafolio que sobreviva y crezca en muchos futuros posibles.