Los mercados globales iniciaron el año con ganancias. Los principales índices de acciones globales, como el VT, S&P500 y el Nasdaq registran ganancias de alrededor de 2%.

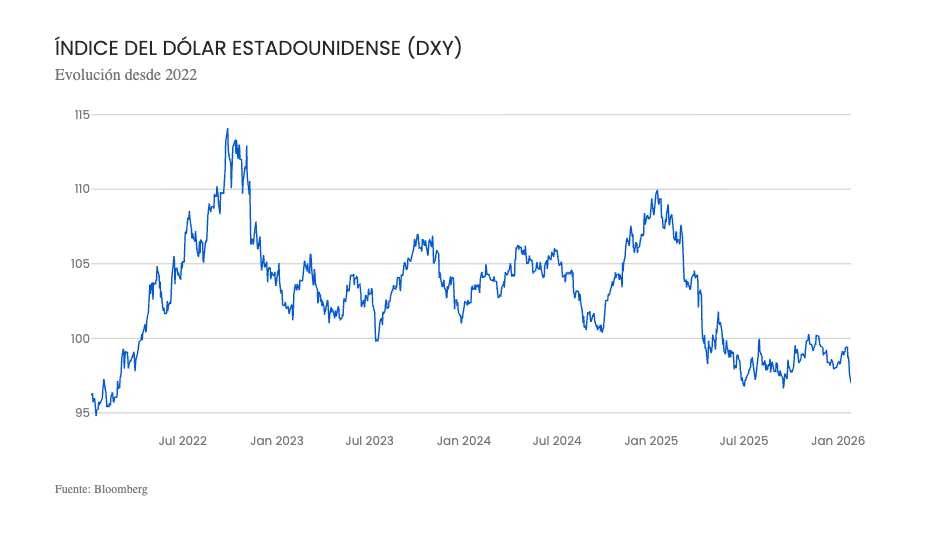

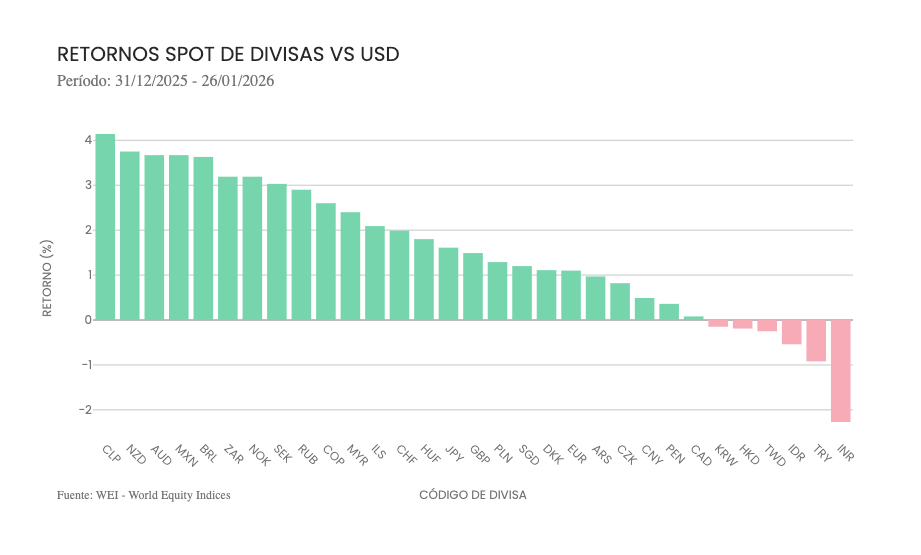

Pero lo que ha hecho más noticia ha sido el desempeño del dólar. La moneda estadounidense sigue perdiendo terreno frente a la mayoría de las monedas del mundo. El DXY, índice del dólar estadounidense que mide su valor frente a una cesta de seis monedas principales (euro, yen, libra, dólar canadiense, corona sueca y franco suizo), está en su nivel más bajo de los últimos cuatro años.

Algunas razones que explican la baja más reciente del dólar son:

- riesgo de un cierre parcial del gobierno estadounidense después de que los demócratas amenazaran con bloquear el paquete de gasto fiscal si no se elimina el financiamiento al Departamento de Seguridad Nacional (DHS). La medida responde a la muerte de civiles a manos de agentes de ICE en Minneapolis, que generó rechazo incluso dentro del Partido Republicano.

- la incertidumbre respecto a la trayectoria futura de tasas de la Fed después de que termine el periodo de Jerome Powell al frente.

- especulación de que Estados Unidos y Japón podrían estar considerando una intervención conjunta para depreciar el dólar, aunque autoridades en EE.UU. negaron los rumores.

Dentro de las principales monedas, el peso chileno es de las que más ha ganado terreno frente al dólar.

La depreciación del dólar contra el resto de las monedas hace que las inversiones dolarizadas expresadas en pesos chilenos, tal como nuestro fondo Risky Norris, se vean afectadas. Sin embargo, esto es parte de la volatilidad normal asociada a estas inversiones.

Banco Central de Chile y Fed en pausa

En la agenda local, el Banco Central de Chile mantuvo su tasa en 4,5%, como casi todos los analistas esperaban. La apreciación del peso y la expectativa de menor inflación a inicios de año —por menores precios de electricidad— otorgan flexibilidad para eventuales ajustes. Seguimos esperando un recorte de tasa en marzo, y creemos que el Central no cerrará la puerta para otro recorte adicional después.

En Estados Unidos, el miércoles la Fed se reunió a decidir su tasa de interés. La entidad mantuvo las tasas sin cambios en un rango de 3,5%-3,75%, tal como el mercado anticipaba tras los tres recortes del año pasado. La votación fue de 10-2, con los gobernadores Christopher Waller y Stephen Miran como únicos disidentes a favor de una reducción de 25 puntos base —un dato relevante dado que Waller figura entre los candidatos para suceder a Jerome Powell como presidente de la Fed. El punto central de la conferencia fue el tono más optimista de Powell sobre la economía: describió el mercado laboral como "más estable" y señaló que el impacto inflacionario de los aranceles debería disiparse hacia mediados de 2026.

En este contexto, la Fed entró en modo de espera y no hay urgencia por recortar tasas en el corto plazo. El mercado no espera movimientos hasta junio como mínimo. La reacción de los mercados fue contenida.

Microsoft cae

Microsoft registró el jueves una caída de 12% en sus acciones —el segundo mayor ajuste en un solo día en la historia bursátil. El movimiento respondió a los resultados trimestrales de la compañía, que mostraron un aumento del 66% en gastos de capital, mientras el crecimiento de Azure, su unidad clave de nube, se moderó respecto al trimestre anterior.

Avanzan las negociaciones en el Congreso de Estados Unidos

El financiamiento del gobierno federal expiró a la medianoche del viernes, pero los líderes del Congreso ya acordaron un proyecto de ley que podría aprobarse entre el sábado y el lunes. De concretarse un cierre, sería uno de los más breves en la historia, dado que la interrupción comenzaría en fin de semana, cuando la mayoría de las oficinas federales están cerradas. La verdadera prueba será el lunes: si el Congreso aprueba el proyecto antes de ese día, la Casa Blanca podría mantener el gobierno operativo mientras Trump firma la legislación. Sin embargo, si el cierre se prolonga, podría afectar la publicación de datos económicos clave, como el informe de empleo de enero.

Kevin Warsh nominado a presidente de la Fed

El viernes el presidente Donald Trump nominó a Kevin Warsh como próximo presidente de la Reserva Federal, quien sucederá a Jerome Powell cuando termine su mandato en mayo. La elección sorprendió al mercado, ya que en una encuesta de Bloomberg realizada en diciembre, la mayoría de los economistas favorecía a Christopher Waller y solo el 13% a Warsh. Los mercados interpretan a Warsh como menos favorable a recortes agresivos de tasas, aunque esto contrasta con su reciente apoyo público a tasas más bajas. La nominación aún requiere confirmación del Senado, pero se espera que sea un trámite porque Trump cuenta con el apoyo necesario.

Tras la nominación, el dólar registró su mayor rally desde mayo, mientras que el oro sufrió su mayor caída en décadas. Es importante recordar que el presidente de la Fed es un voto de 12 y difícilmente la visión de Warsh logre influir a la mayoría del Consejo.

😌 Los mercados se mueven harto. No seas como los mercados

Estos vaivenes son la naturaleza del mercado. Todo esto te lo contamos para que, si tienes curiosidad, puedas informarte de las razones por las que tus inversiones se mueven. Sin embargo, no recomendamos darle mucha importancia a los movimientos de días o meses. Lo que debes saber es que tus inversiones están muy bien diversificadas y que cuando tenemos paciencia e invertimos a largo plazo, los retornos son siempre positivos.