Aspectos centrales

- Esperamos que las principales economías del mundo se aceleren en 2026, impulsadas por el gasto en capital ligado a desarrollos de Inteligencia Artificial (IA), la disipación de tensiones comerciales, y los efectos rezagados de la flexibilización monetaria.

- En 2025, la economía estadounidense creció cerca de 1,8% y esperamos que esto se acelere durante 2026. Aunque persiste una divergencia entre hogares de altos y bajos ingresos que hace al consumo más dependiente de los mercados financieros que del empleo.

- Las valoraciones de las grandes tecnológicas se sostienen en fundamentos sólidos. La exuberancia -de existir- se concentra en el capital de riesgo temprano, donde startups sin un producto definido ni ingresos están levantando rondas de financiamiento históricas.

- Para México la revisión del T-MEC en julio de 2026 es el evento definitorio. Hasta entonces, la inversión permanecerá contenida y el crecimiento será acotado, en torno a 1,3%.

- En México, los bonos de largo plazo presentan retornos esperados interesantes incluso bajo escenarios de inflación persistente.

Introducción

El 2025 fue un año de sorpresas. Las tensiones geopolíticas, la restricción monetaria, el cierre parcial del gobierno norteamericano, el proteccionismo y la incertidumbre política fueron desafíos para la economía global, que sin embargo se mantuvo estable, mostrando una resiliencia notable. Probablemente esta estabilidad se deba al tremendo impulso que la Inteligencia Artificial ha significado para los mercados.

La fortaleza y estabilidad que mostró la economía mundial durante 2025 se pudo ver en que la inflación siguió cediendo en la mayoría de los países, los mercados emergentes brillaron y la renta variable global cerró con retornos de doble dígito.

Mirando hacia 2026, esperamos que las principales economías del mundo se aceleren de forma coordinada. Cuatro fuerzas impulsan esta tesis.

Primero, el gasto en capital ligado al desarrollo de la IA, desde centros de datos hasta infraestructura energética, va a implicar un impulso sincronizado en la inversión, y su adopción una aceleración en la productividad que podría ser histórica. Si bien la adopción de la IA generativa ha sido mucho más acelerada que otras tecnologías como los computadores y el internet, aún estamos lejos de alcanzar su máximo potencial. Incluso en países avanzados como Estados Unidos, la adopción de esta tecnología en el empleo está apenas en el 37% y la intensidad muy baja. Para dar una muestra: la proporción de horas de trabajo dedicadas a su uso no llegaba al 6% en agosto de 2025, el último dato disponible.

Segundo, las tensiones comerciales parecen estar disipándose: el shock de incertidumbre del "Liberation Day" de abril ya fue absorbido y los aranceles efectivos en Estados Unidos se estabilizaron.

Tercero, el ciclo manufacturero global está despertando después de un período de contracción.

Y cuarto, los efectos rezagados positivos en crecimiento producto de los recortes de tasa y políticas monetarias expansivas que vimos los últimos años —con cerca del 85% de los bancos centrales en modo de recorte— comenzarán a sentirse con más fuerza.

En Estados Unidos, el consumo puede seguir creciendo impulsado por los hogares de mayores ingresos. Además, la política fiscal expansiva (mayor gasto fiscal) y el boom de inversión en Inteligencia Artificial nos llevan a esperar un crecimiento del PIB cercano al 2%.

En los mercados, 2025 marcó un punto de inflexión en el ciclo de la IA. Las compañías de modelos comenzaron a alcanzar a las de hardware, y esperamos que esta tendencia continúe con nuevas salidas a bolsa y una proliferación de aplicaciones en múltiples sectores. Las valoraciones de las grandes tecnológicas se sostienen en fundamentos sólidos —no vemos una burbuja generalizada—, aunque sí identificamos focos de valorizaciones exacerbadas en empresas jóvenes, esto es, que algunas startups que todavía no tienen resultados concretos o ingresos estables han levantado rondas de capital históricas.

México, en cambio, atraviesa un compás de espera. La revisión del T-MEC en julio de 2026 definirá el rumbo económico del país para las próximas décadas. Hasta entonces, la inversión permanecerá contenida, aunque los bonos de largo plazo presentan retornos esperados interesantes.

Los principales riesgos para nuestras proyecciones son geopolíticos: las elecciones de medio término en Estados Unidos, las tensiones comerciales latentes con China y conflictos regionales que podrían escalar. Dicho eso, nuestro escenario base es constructivo.

Estados Unidos: dos realidades

Hace un año, el consenso del mercado apostaba a que los aranceles de Trump desatarían una recesión. No sucedió. La economía estadounidense desafió los pronósticos más pesimistas al crecer cerca de 1,8% en 2025. El consumo se mantuvo firme, las empresas absorbieron parte del impacto arancelario en sus márgenes, y el mercado laboral —aunque enfriándose— evitó un deterioro abrupto.

Pero cuando se observa la realidad con más detalle se pueden encontrar algunos fenómenos interesantes: especialmente en cómo se han comportado los hogares en términos de gasto y consumo.

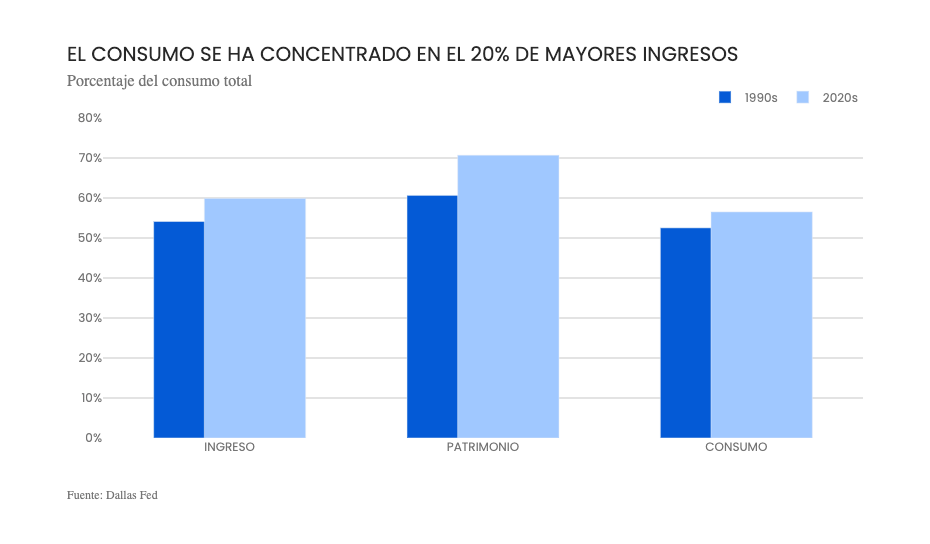

Los hogares de mayores ingresos parecen estar disfrutando los beneficios de un mercado accionario que subió cerca de un 20% durante el 2025, y siguen gastando a buen ritmo. Mientras tanto, los hogares de menores ingresos –que suelen depender más del salario– ya han empezado a gastar menos.

Según un estudio reciente de la Reserva Federal de Dallas, hoy el 20% de los hogares con mayores ingresos es responsable del 57% del consumo total en Estados Unidos. El incremento en la concentración del consumo refleja una tendencia más amplia: la participación de este grupo en los ingresos totales pasó del 54% al 60%, mientras que su participación en la riqueza creció del 61% al 71% en el mismo período.

A pesar de que el crecimiento del empleo se desaceleró notablemente, y los hogares con mayor propensión a gastar (los de menos ingresos, porque necesitan usar una mayor parte de sus recursos) aún no logran ajustarse a los altos precios producto de varios años de alta inflación, el consumo puede seguir creciendo impulsado por los hogares de mayores ingresos.

Esto porque el gasto agregado depende cada vez más de los retornos sobre activos financieros e inmobiliarios, y menos de los salarios, lo cual significa que una desaceleración del mercado laboral tiene un impacto menor sobre el consumo total, porque los hogares de altos ingresos —que dominan el gasto— mantienen su nivel de consumo gracias a su riqueza acumulada. Por otro lado, la economía se vuelve más vulnerable ante caídas en los mercados de acciones o bienes raíces.

Además, la incertidumbre comercial está cediendo. La política fiscal será expansiva, esto es menos impuestos y más gasto gubernamental, por ejemplo el "One Big Beautiful Bill Act" adelanta gasto y recorta impuestos, y la adopción de Inteligencia Artificial (IA) está impulsando un boom de inversión en capital. Con todo, nuestra expectativa para la economía es optimista, y por eso esperamos un crecimiento del PIB que ronde el 2%.

En términos de política monetaria, creemos que el enfriamiento del mercado laboral va llevar a la Fed a recortar un par de veces más, aún si la inflación no está del todo controlada. El principal riesgo de nuestra proyección de tasas es a la baja. El mandato de Jerome Powell al frente de la Fed termina en mayo de 2026, y todo indica que su sucesor será más receptivo a las presiones de la Casa Blanca para recortar tasas. Esto introduce un elemento de incertidumbre: históricamente, los bancos centrales que han cedido a presiones políticas han terminado enfrentando problemas de inflación.

Para la economía, el principal riesgo que identificamos es un deterioro del mercado laboral lo suficientemente grande para que arrastre al crecimiento.

Otro riesgo relevante es el político. Las elecciones de medio término (midterm elections) en noviembre podrían traer volatilidad, especialmente si se intensifica el debate sobre la trayectoria fiscal de largo plazo. La deuda pública se encamina a superar el 110% del PIB hacia 2028, y los pagos de intereses ya representan más del 5% del producto. Esto no es sostenible en el largo plazo.

Finalmente, está el riesgo de que la Fed pierda credibilidad si cede a presiones políticas. Un recorte de tasas mayor al justificado por los fundamentales podría debilitar al dólar más de lo previsto y reavivar expectativas inflacionarias.

Con todo, nuestro escenario base sigue siendo positivo, aunque con cautela. Creemos que Estados Unidos tiene los ingredientes para un año decente: inversión en IA, política fiscal expansiva, y una Fed que acompañará con recortes. El desafío será navegar la volatilidad.

Mercados globales

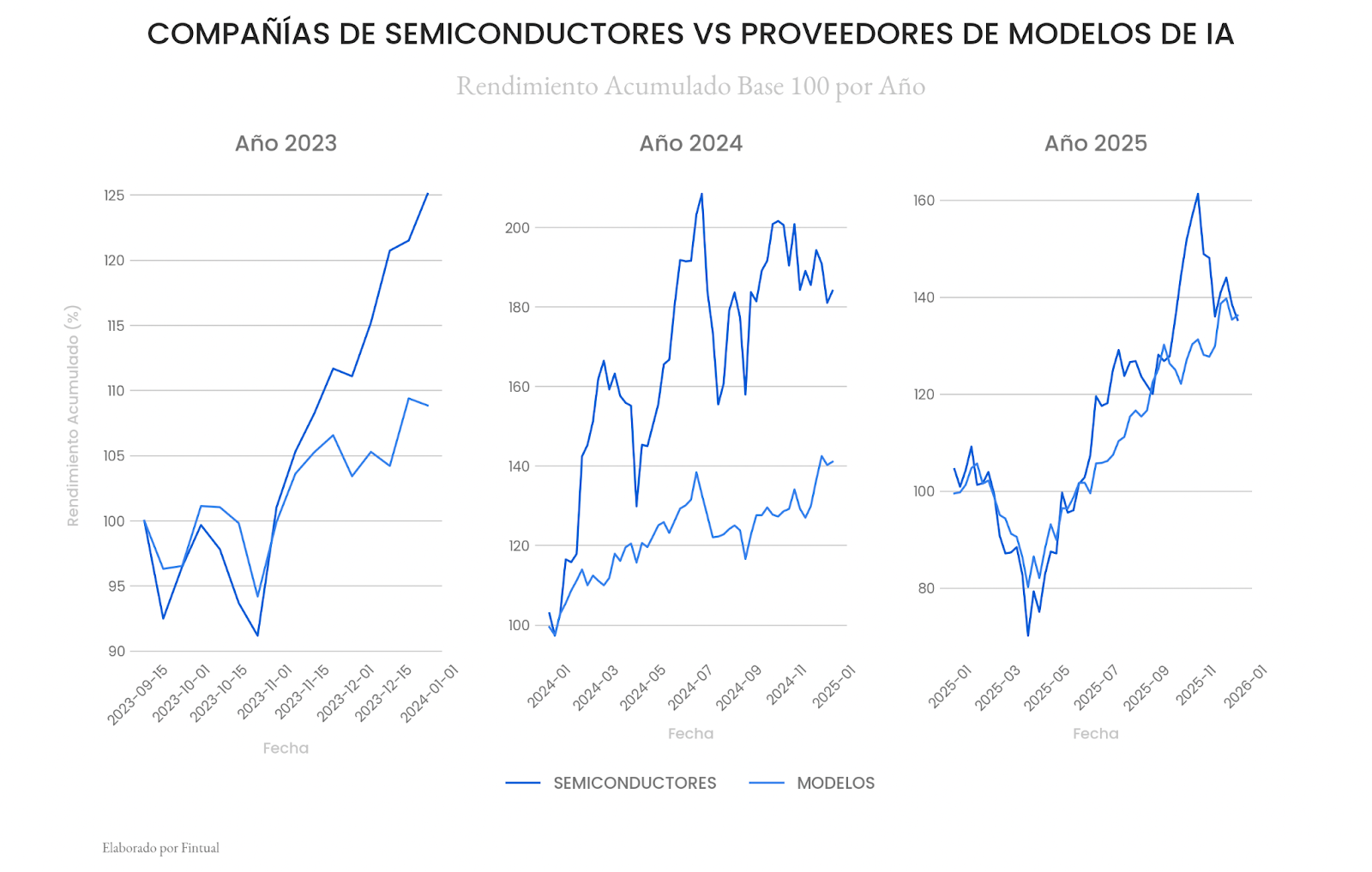

Los últimos tres años el comportamiento de los mercados ha estado fuertemente determinado por el desarrollo a gran escala de la IA. Creemos que 2025 habrá marcado un punto de inflexión hacia una segunda etapa en la evolución de esta industria. Mientras que en 2023 y 2024 las principales beneficiadas fueron las compañías que proveen el hardware necesario para el funcionamiento de los modelos —como los fabricantes de semiconductores—, en 2025 hemos visto cómo las empresas directamente vinculadas al desarrollo de modelos de IA comenzaron a incorporarse plenamente a este ciclo.

Este catch up que han tenido las compañías de modelos respecto de las de hardware, creemos que es el primer paso para que continúe el ciclo natural de una industria de trillones de dólares.

Por un lado, creemos que durante los próximos meses vamos a ver la salida a bolsa de varias empresas de modelos que hasta ahora han permanecido en el mundo del capital privado, como por ejemplo OpenAI, que ya comunicó la oferta pública de sus acciones para fines de 2026.

Por otro lado, en los próximos cinco años esperamos que el ciclo continúe con una creciente proliferación de compañías enfocadas en el desarrollo de aplicaciones y soluciones basadas en modelos de IA, orientadas a resolver necesidades de múltiples sectores económicos, desde los servicios financieros hasta áreas de la salud y ciencia.

¿Estamos en una burbuja?

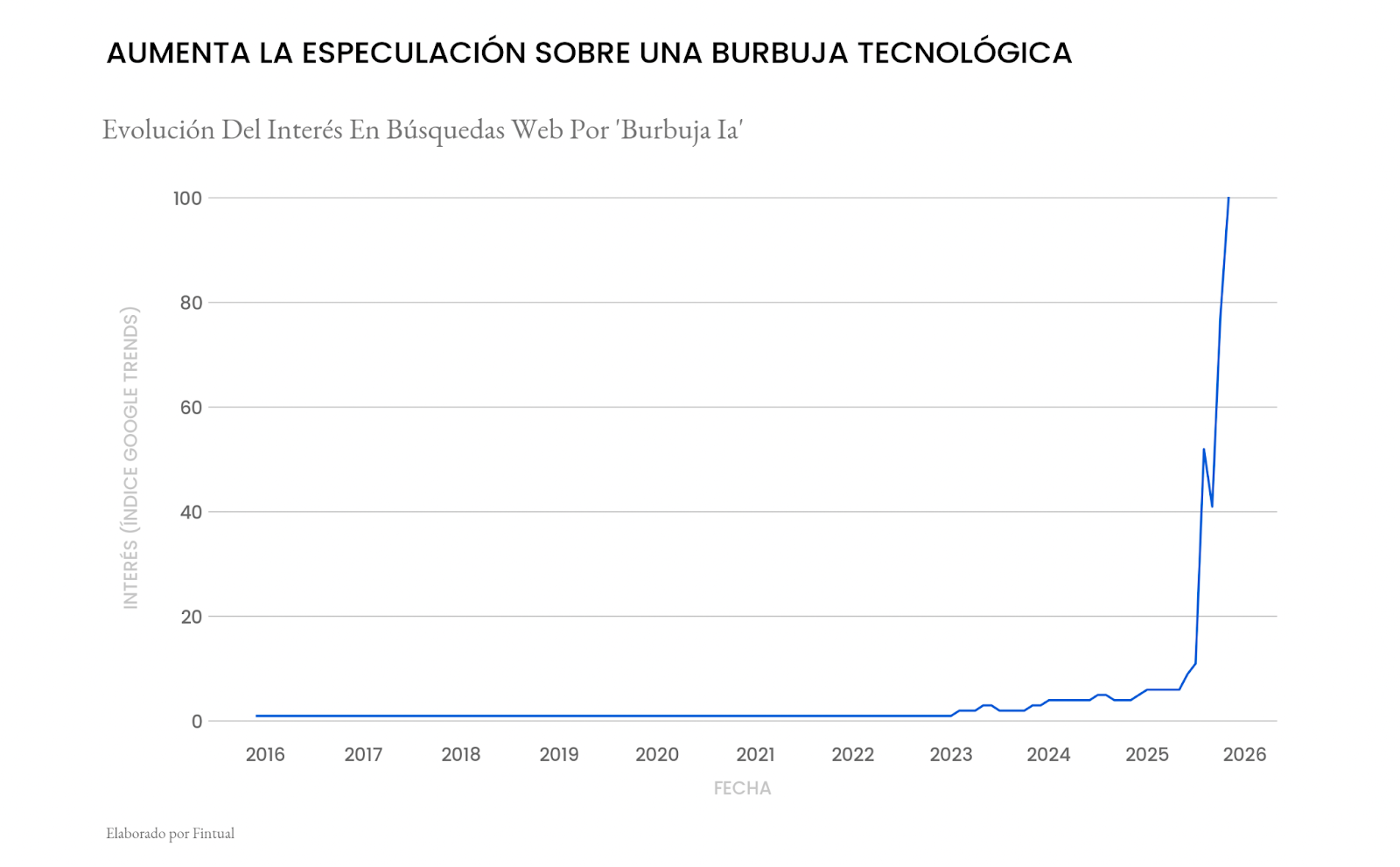

El desarrollo de esta nueva industria, y su impacto en los precios de los activos financieros, no ha estado exento de polémica. En particular, en los últimos años han aumentado las especulaciones sobre la posibilidad de que estemos frente a una burbuja en el mercado accionario.

Siguiendo la discusión previa, una posible estrategia para buscar pistas de si estamos en una burbuja es segmentar el ecosistema de compañías vinculadas a la IA en tres grandes categorías, según su nivel de madurez:

- Etapa madura: empresas enfocadas en el desarrollo de hardware e infraestructura crítica para la ejecución de modelos de IA, como fabricantes de semiconductores o proveedores de infraestructura en la nube, la mayoría de ellas parte de las denominadas Magnificent 7 o hyperscalers (por ejemplo, Amazon Web Services o Microsoft Azure).

- Etapa intermedia: compañías dedicadas al desarrollo de modelos o aplicaciones basadas en IA que ya cuentan con un modelo de negocio que genera ingresos, pero que aún no alcanzan el nivel de madurez necesario para salir a bolsa (por ejemplo, Anthropic).

- Etapa temprana: empresas y startups —principalmente de aplicaciones basadas en IA— que todavía no han consolidado su modelo de negocio y se encuentran en fases iniciales de financiamiento, generalmente a través de fondos de capital de riesgo (venture capital).

En primer lugar, nos centraremos en las empresas que ya se encuentran en una etapa madura del ciclo. La mayoría de ellas pertenece al grupo de las Magnificent 7, compañías que han registrado rendimientos sobresalientes durante los últimos diez años.

Sin embargo, al analizar esta canasta de empresas con mayor detalle, se observa que, aunque a primera vista las alzas podrían interpretarse como un encarecimiento de sus acciones, en realidad han ido de la mano del fuerte crecimiento de sus ingresos y utilidades. De hecho, desde 2015, las utilidades por acción de estas compañías se han multiplicado casi por quince.

Esto se aprecia con mayor claridad al observar la evolución de la relación precio/utilidad. Tal como se muestra en la siguiente figura, este múltiplo de valoración ha presentado fluctuaciones a lo largo del tiempo, pero actualmente se ubica dentro de rangos razonables.

A este análisis se suma un elemento adicional que merece atención: en los últimos meses se ha intensificado el anuncio de grandes alianzas entre desarrolladores de modelos de IA, hyperscalers y fabricantes de chips. Estos acuerdos, que comprometen inversiones a varios años y con cláusulas condicionadas al desempeño futuro, reflejan coordinación a lo largo de toda la cadena de valor, pero también abren preguntas sobre el carácter cada vez más circular de estas relaciones, donde proveedores, clientes e inversionistas muchas veces se superponen.

Por ejemplo, en septiembre Nvidia se comprometió a invertir hasta US$100.000 millones en OpenAI a lo largo del tiempo, condicionado al despliegue de chips de Nvidia e infraestructura de IA. Por su parte, OpenAI comprará grandes volúmenes de hardware de Nvidia.

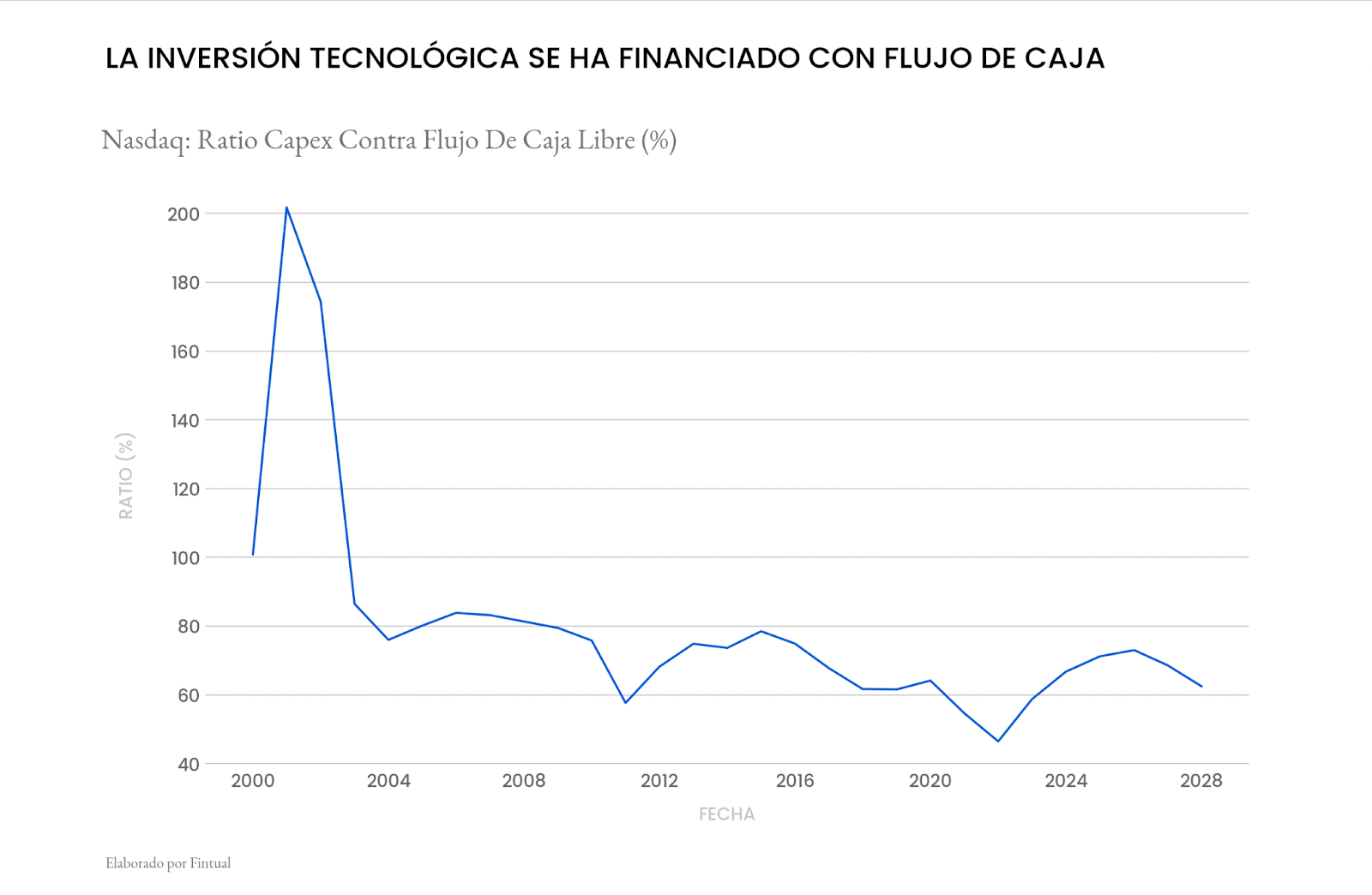

La comparación con la burbuja iniciada a fines de los noventa surge de manera natural. Pero a diferencia del pasado, la actual expansión se financia mayoritariamente con flujo de caja propio y márgenes elevados, no con apalancamiento ni estructuras de financiamiento frágiles. Por eso, la diferencia entre este momento y la burbuja dotcom está en los fundamentales.

Otro punto positivo para los proveedores de infraestructura es la dinámica de oferta y demanda: a diferencia del exceso de capacidad que caracterizó al auge de la fibra óptica en los 2000, hoy la infraestructura de data centers opera con niveles de ocupación históricamente altos, lo que sugiere que, al menos en el corto plazo, la demanda continúa superando a la oferta.

¿Burbuja en las empresas de IA en etapa intermedia?

Donde el debate se vuelve más interesante —y más confuso— es en la etapa intermedia del ciclo: compañías enfocadas en el desarrollo de modelos de IA o plataformas base, que ya generan ingresos relevantes, pero que aún no han llegado al mercado público. Es aquí donde aparecen nombres como OpenAI o Anthropic, y donde surgen con más fuerza las comparaciones con episodios pasados de exuberancia financiera.

A primera vista, las valorizaciones privadas de estas compañías parecen difíciles de justificar. OpenAI, por ejemplo, se valora hoy en torno a los US$500.000 millones y podría debutar en bolsa cerca del billón de dólares, aun cuando su flujo de caja sigue siendo negativo. Sin embargo, una lectura más cuidadosa sugiere que estas cifras, aunque exigentes, no cumplen todavía con los patrones clásicos de una burbuja.

Primero, no estamos frente a empresas sin producto, sin clientes o sin ingresos. A diferencia de muchos casos emblemáticos de la burbuja dotcom, las compañías de modelos ya muestran una adopción real y transversal. Hoy, cerca del 44% de las empresas estadounidenses paga por algún tipo de modelo o servicio de IA, y una fracción relevante de ese gasto se concentra precisamente en modelos fundacionales como GPT o Claude. Es decir, existe demanda efectiva, no solo expectativas futuras.

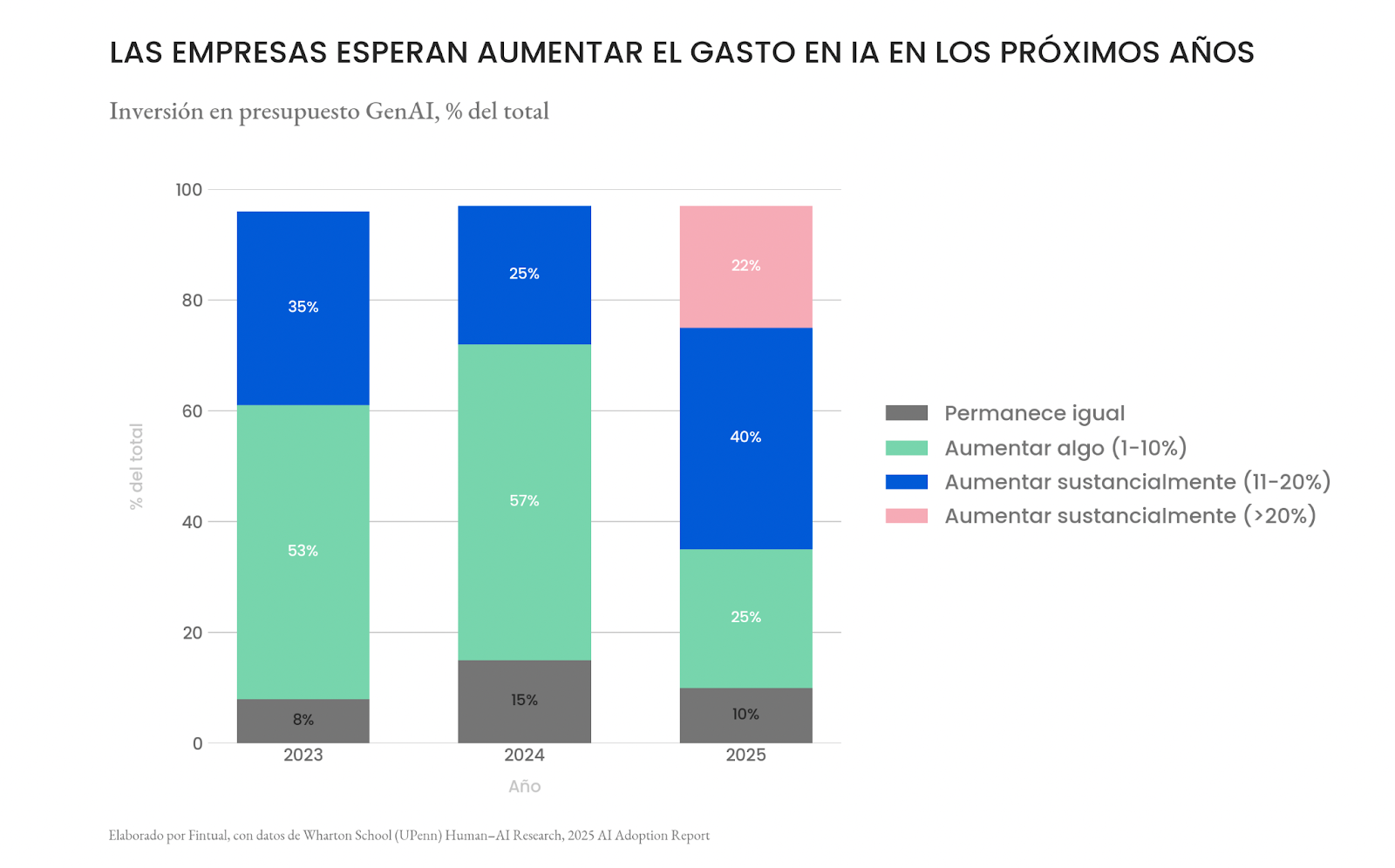

De hecho, la demanda futura parece lejos de agotarse. Según el Informe de Adopción de IA 2025 de Wharton School de la Universidad de Pennsylvania, basado en una encuesta a 800 altos ejecutivos de grandes empresas en Estados Unidos, la mayoría de las compañías espera seguir aumentando su gasto en IA durante los próximos 2 a 5 años. Ese incremento no se limita a aplicaciones específicas, sino que requiere acceso continuo a modelos fundacionales cada vez más potentes, seguros y escalables.

Dicho lo anterior, los múltiplos de valorización obligan a un llamado a la cautela. Aun aceptando que se trata de compañías en una etapa temprana de monetización, los múltiplos de valoración de empresas como OpenAI —por ejemplo la razón precio/ventas— se sitúan en niveles elevados y dejan poco margen para errores de ejecución.

Para que estas valorizaciones se sostengan en el tiempo, será necesario que los ingresos crezcan a tasas muy altas durante varios años consecutivos y, más importante aún, que ese crecimiento venga acompañado de una mejora sustancial en los márgenes. Cualquier desaceleración en la adopción, presión competitiva en precios o retraso en la conversión de uso en utilidades podría traducirse en ajustes relevantes de valoración, incluso si la tesis tecnológica de fondo –que la IA seguirá impulsando la economía– se mantiene intacta.

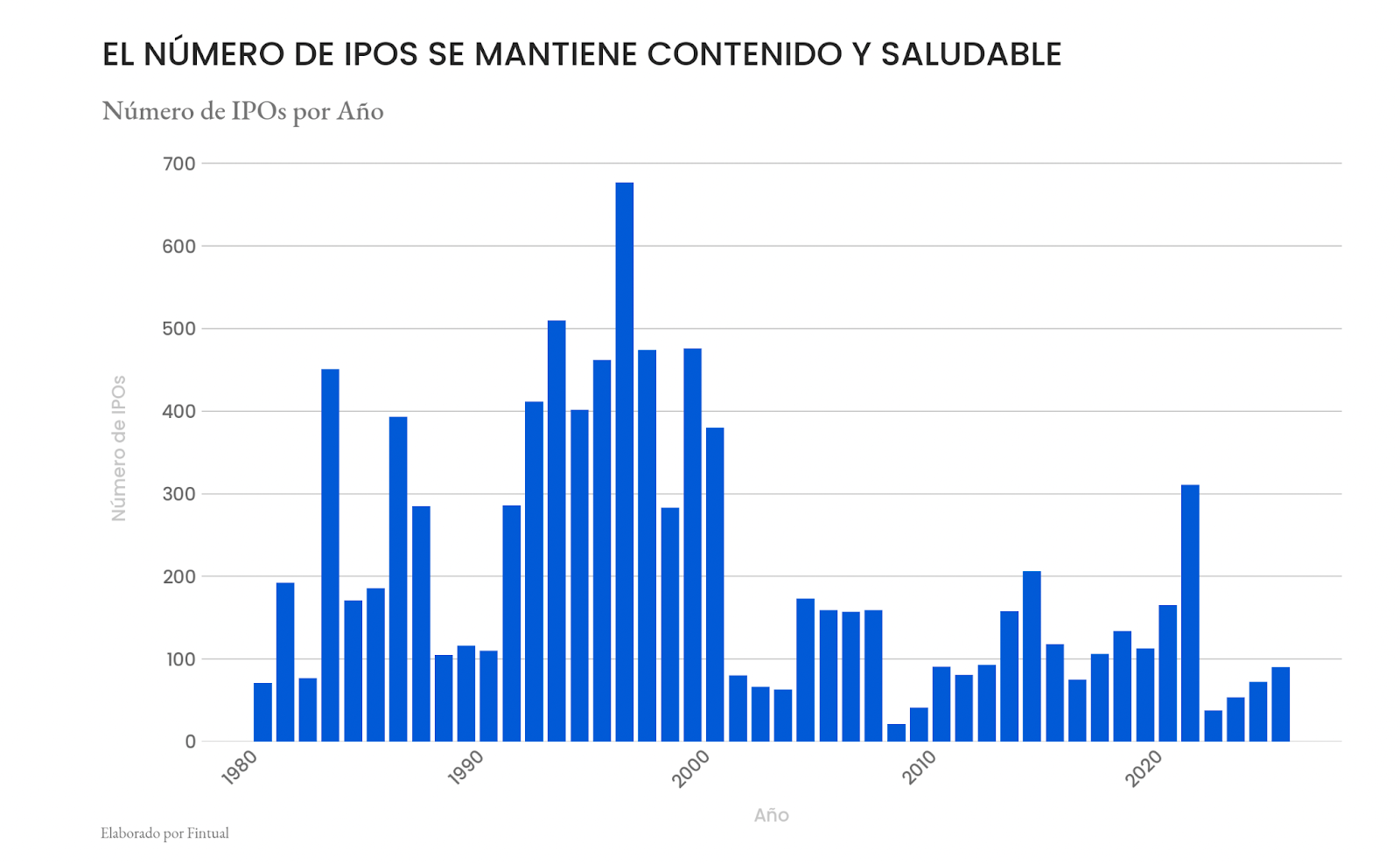

En este contexto, otra forma de ver la salud de estas empresas de tamaño medio es analizar cómo se ha venido comportando el mercado de salidas a bolsa (IPOs). En general, el volumen de ofertas públicas aún se encuentra en niveles razonablemente bajos, y muy por debajo de lo que fue en burbujas anteriores, donde empresas sin modelos de negocio ni resultados financieros eran capaces de levantar capital para sus negocios saliendo a la bolsa.

Entonces ¿Dónde está la burbuja?

De existir un foco de exuberancia, no parece estar en el mercado accionario en su conjunto, sino en el extremo más temprano del ecosistema de IA: startups privadas que aún no cuentan con producto, ingresos ni un modelo de negocio definido.

En los últimos meses hemos visto rondas de financiamiento sin precedentes para compañías que existen más como una promesa que como una operación. Por ejemplo, Thinking Machines Lab, fundada por la ex-CTO de OpenAI Mira Murati, cerró una ronda seed de US$2.000 millones a una valorización de US$12.000 millones, pese a no haber presentado públicamente ningún producto ni hoja de ruta comercial clara. De forma similar, Safe Superintelligence, el nuevo laboratorio de Ilya Sutskever, levantó otros US$2.000 millones a una valorización de US$32.000 millones sin haber lanzado aún un solo modelo o servicio al mercado. En ambos casos, el capital se asigna casi exclusivamente al talento y al prestigio de sus fundadores, no a flujos de caja esperados ni un producto concreto.

Este patrón es consistente con dinámicas de exuberancia en el mercado de capital privado. Según el AI Index 2025 de Stanford, la inversión privada en IA superó los US$250.000 millones en 2024, y solo el segmento de IA generativa concentró cerca de US$30.000 millones, multiplicando por ocho veces los montos de 2022.

Más relevante aún, una proporción creciente de ese capital se ha dirigido a rondas seed y Series A de tamaño históricamente inusual, con menos foco en validación comercial y mayor énfasis en talento y narrativa. En paralelo, estudios recientes muestran que, pese al fuerte aumento del gasto corporativo en IA, la mayoría de las empresas aún no logra retornos económicos significativos: menos de un tercio de los pilotos de IA llega a producción con impacto medible en utilidades. En ese contexto, valoraciones privadas que presuponen escalabilidad inmediata y márgenes futuros elevados dejan poco espacio para errores de ejecución. Así, más que una burbuja generalizada en la IA o en el mercado accionario, lo que emerge es una exuberancia localizada en el capital de riesgo temprano, donde el precio de la opción a “descubrir al próximo OpenAI” parece, por ahora, adelantarse de forma significativa a los fundamentos económicos tradicionales.

México: el año de la pausa

La economía mexicana se vio afectada por una nube de incertidumbre en 2025. El PIB apenas creció 0.3%, frenado por una inversión que simplemente no llegó. Las empresas pasaron el año sin saber si sus exportaciones iban a enfrentar aranceles prohibitivos o si el tratado de libre comercio seguiría en pie. Todo indica que esta situación no va a cambiar sustancialmente hasta el segundo semestre de 2026, cuando haya más claridad sobre el futuro del tratado.

El consumo privado ha mostrado cierta resiliencia y se espera que continúe con una tendencia moderadamente positiva. Pero no es suficiente para compensar la debilidad de la inversión.

A pesar del giro proteccionista de la administración estadounidense, las exportaciones mexicanas han mostrado un desempeño favorable. El T-MEC ha funcionado como escudo: los productos comerciados bajo el tratado conservan un trato preferencial que ha mantenido el arancel efectivo para México relativamente bajo, especialmente comparado con países como China. La composición de las exportaciones mexicanas se ha reconfigurado. Las ventas del sector automotriz han perdido peso relativo, mientras que las exportaciones de equipo de cómputo y sus componentes han ganado terreno. Esto está directamente relacionado con el boom de inversión en centros de datos e infraestructura de IA en Estados Unidos.

Hacia adelante, esperamos que la economía se recupere moderadamente en 2026, con un crecimiento cercano a 1.3% impulsado ligeramente por el efecto del mundial. El consumo debería mantenerse resiliente de la mano de una inflación más baja y tasas de interés en descenso. Además, el arrastre fiscal será menor que en 2025. Sin embargo, la inversión seguirá contenida mientras no haya claridad sobre la revisión del T-MEC programada para este año.

La inflación general cerró el 2025 en 3.7%, contenida por caídas en los precios más volátiles de la canasta. Pero la subyacente subió de 3.6% a 4.3%, impulsada por las mercancías. Los servicios, que suelen ser el componente más persistente, están bajando muy lentamente. Hacia adelante, esperamos que la debilidad de la demanda interna, la apreciación real del peso, y los bajos precios de los energéticos resulten en una baja gradual de la inflación subyacente, parcialmente contrarrestada por el aumento al salario mínimo. Además, podría haber cierta reversión en el componente no subyacente. Así, esperamos que la inflación interanual fluctúe entre 3% y 4%.

La tasa de interés cerró el año en 7.0%, ya dentro del rango de neutralidad. Banxico tiene la intención de seguir recortando su tasa y con los recortes esperados por parte de la Fed, posiblemente encuentre el espacio.

La revisión del T-MEC en julio de 2026 es un momento decisivo para México. El tratado garantiza el acceso preferencial al mercado estadounidense, destino del 80% de las exportaciones mexicanas. Sin ese acceso, sectores enteros de la economía —como el automotriz, el agroindustrial y la manufactura— enfrentarían aranceles que encarecerían sus productos y reducirían su competitividad. Además, buena parte de la inversión extranjera que llega a México lo hace precisamente para exportar a Estados Unidos bajo las reglas del tratado. Por eso, lo que se decida en 2026 no solo afecta el comercio: define el rumbo económico del país para las próximas décadas.

El tratado contempla varios escenarios. Si los tres países confirman la extensión, el T-MEC se renueva por 16 años más. Pero si alguno no está de acuerdo —lo más probable es que sea Estados Unidos—, se activan revisiones anuales hasta 2036, y solo si en algún momento logran consenso se extendería el acuerdo; de lo contrario, terminaría. También existe la posibilidad de una renegociación formal que modifique el texto del tratado, lo cual requeriría la aprobación de los congresos de los tres países. Escenarios más extremos, como la fragmentación en acuerdos bilaterales o la terminación total, se consideran poco probables por el alto costo que tendrían para todos. Ante este panorama, México ha adoptado una estrategia que combina varios frentes: fortalecer la economía interna con el "Plan México", coordinarse estrechamente con el sector privado, y formar una alianza con Canadá para negociar en bloque y evitar que Estados Unidos negocie por separado con cada uno.

El escenario más probable es una combinación de revisión prolongada y renegociación. Estados Unidos difícilmente aceptará extender el tratado sin obtener cambios, y usará la incertidumbre anual como herramienta de presión para conseguir concesiones en temas como las reglas de origen automotrices, el sector energético y la reducción del déficit comercial. Para México, esto significa años de incertidumbre que podrían frenar la inversión extranjera y afectar el crecimiento. En el peor caso —si el tratado llegara a terminar—, el país perdería cerca de 2 puntos de su PIB, además de mecanismos clave como los paneles para resolver disputas comerciales y la protección de inversiones. Sin embargo, México apuesta a que Estados Unidos también tiene mucho que perder si se rompe la integración regional, y que resistir con firmeza, sin ceder en temas estratégicos, puede llevar a un acuerdo que preserve lo esencial del tratado.

Implicancias para los portafolios

El escenario macroeconómico local se traduce en un balance favorable para los activos mexicanos. En este contexto, estimamos que un portafolio que combine instrumentos de deuda local con exposición a renta variable en moneda extranjera resulta adecuado para perfiles de inversión moderados y más riesgosos.

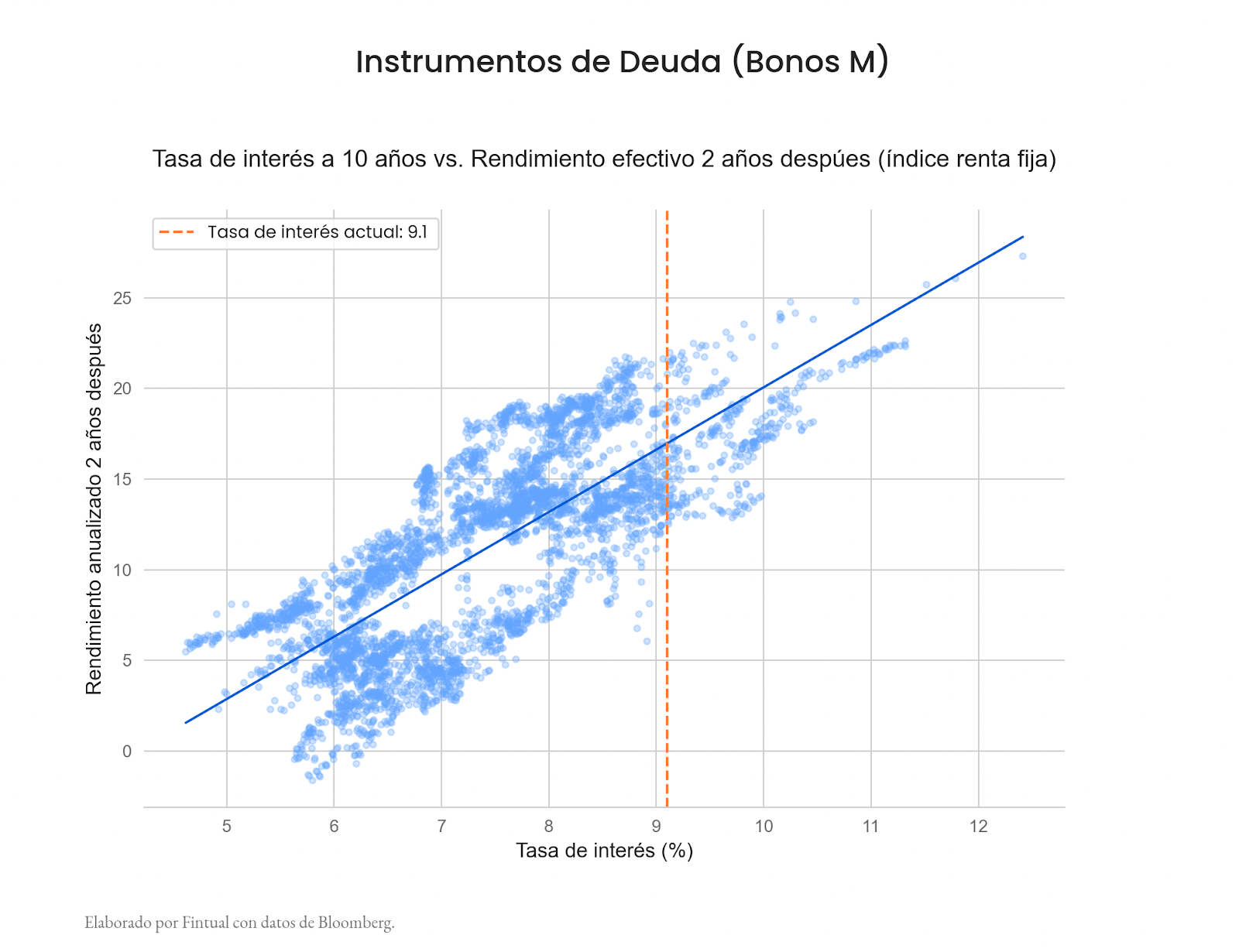

En primer lugar, creemos que el nivel actual de las tasas de interés de largo plazo a lo largo de la curva de bonos del gobierno de México se ubica significativamente por sobre las tasas de equilibrio de la economía. Este elevado premio por plazo se traduce en retornos esperados atractivos hacia adelante. Incluso bajo un escenario inflacionario más persistente, las posiciones en bonos de largo plazo denominados en UDIs continúan ofreciendo tasas reales interesantes. En el siguiente ejercicio analizamos la evolución histórica de la tasa del bono del gobierno de México a 10 años y evaluamos su rendimiento efectivo dos años después. Como se observa en la figura, a partir de niveles de tasa similares a los actuales, los rendimientos acumulados en los dos años siguientes nunca han sido inferiores al 13%.

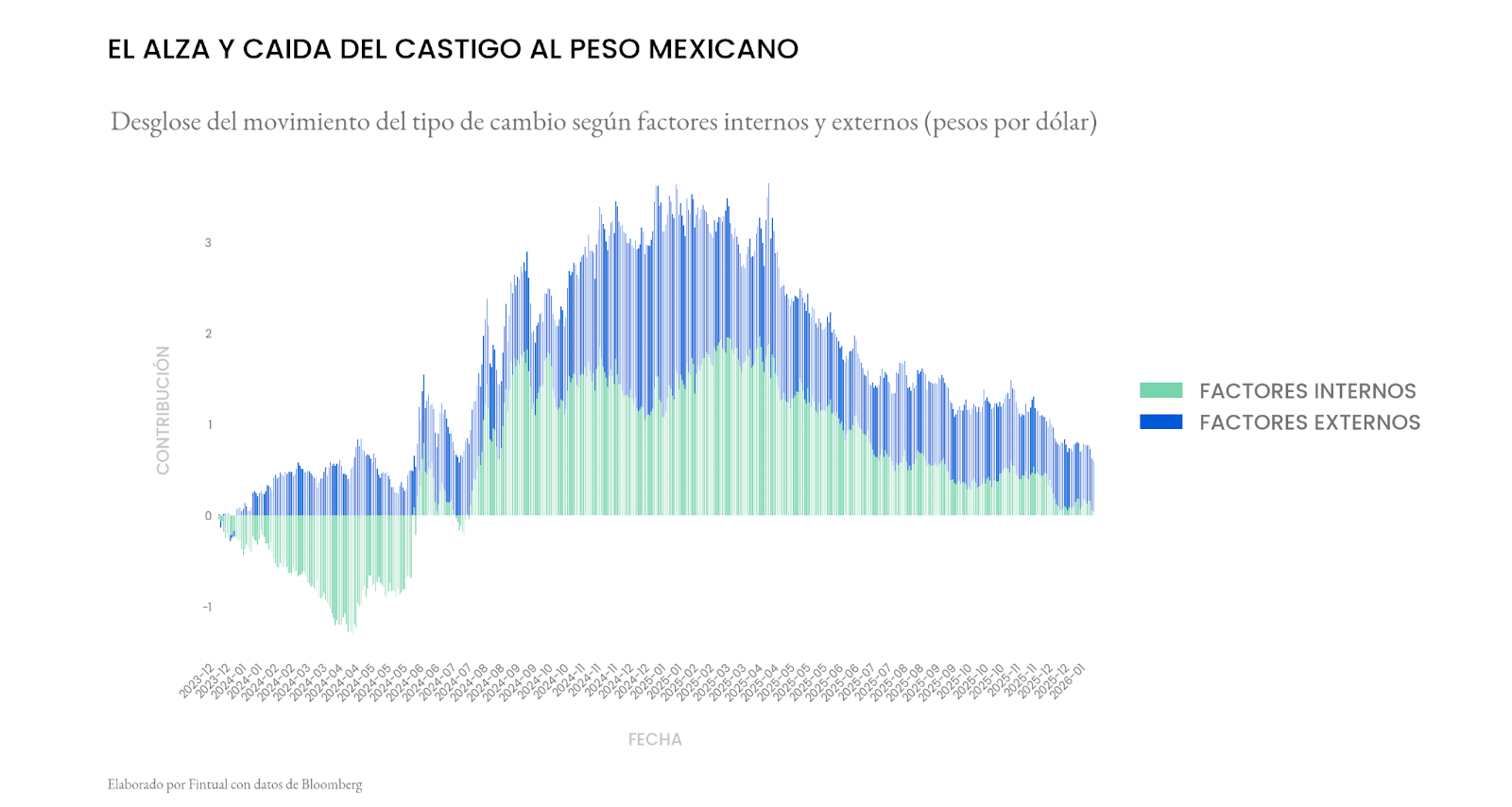

En cuanto al tipo de cambio, no anticipamos movimientos significativos hacia adelante. Por un lado, como señalamos en la sección anterior, el crecimiento económico de México este año será positivo, pero de magnitud acotada. Por otro, estimamos que gran parte de la apreciación del peso observada el año pasado responde principalmente a una corrección del castigo previo que había incorporado el tipo de cambio, asociado al ruido político y a la implementación de la Reforma Judicial.

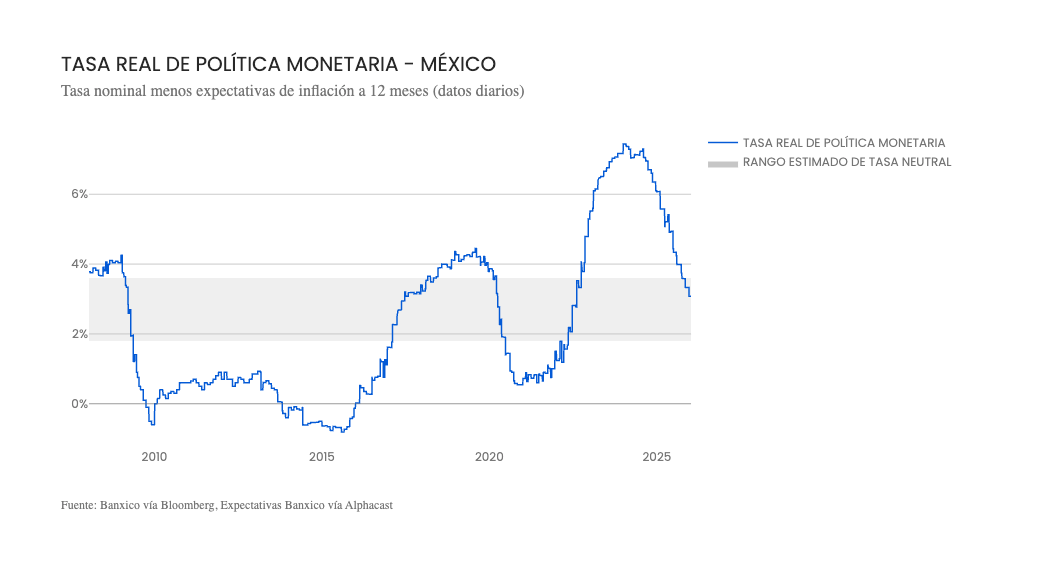

Este punto se aprecia con mayor claridad en el siguiente ejercicio, donde, a través de un modelo lineal, se descompone la evolución de la paridad USDMXN en función de factores externos y domésticos.

En resumen, creemos que un portafolio que combine una posición equilibrada entre instrumentos de deuda local en conjunto con activos de riesgo en moneda extranjera sigue haciendo sentido para un inversionista de mediano y largo plazo. Esto hace aún más sentido en un mundo menos inflacionario que el que vimos hace un par de años, donde las correlaciones entre las acciones y los bonos vuelven a tener el efecto diversificador que hemos visto a lo largo de la historia.