Como en cada inicio de año, existen novedades en cuanto a temas fiscales que podrían ser relevantes para ti en este nuevo año.

Para 2026, hay dos temas clave: la actualización de las tablas de Impuesto Sobre la Renta (ISR) sobre las cuales pagas tus impuestos y el aumento en la tasa de ISR que el SAT retiene sobre ingresos por intereses obtenidos en instrumentos de renta fija.

A continuación te cuento un breve resumen de en qué consisten estos cambios y cómo influyen en tus ingresos e inversiones.

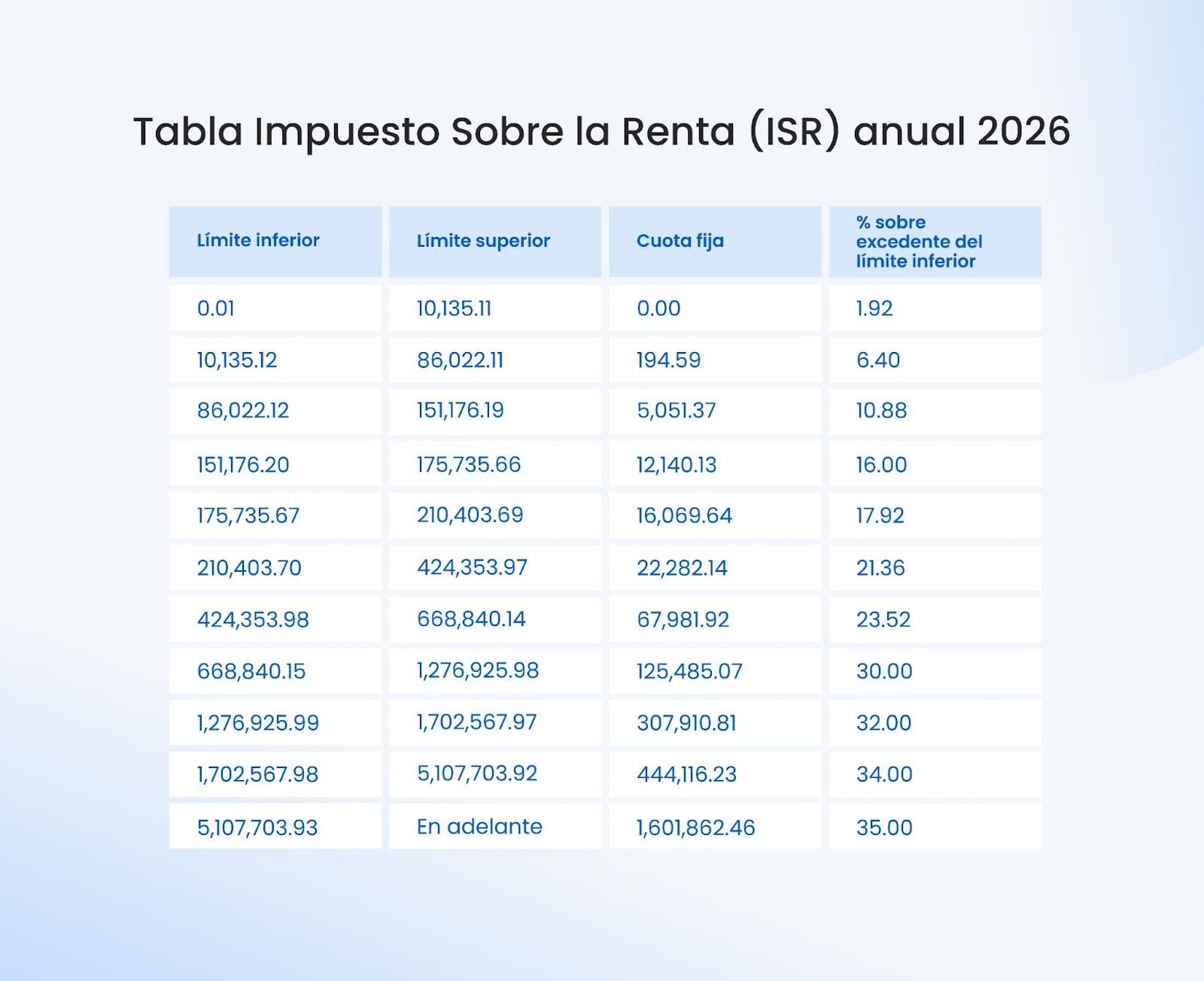

Actualización por inflación en las tablas de Impuesto Sobre la Renta (ISR)

Cada vez que los precios en el país acumulan una subida (o sea, inflación) de 10%, las tablas de ISR para sueldos y salarios se deben actualizar.

¿Cómo se actualizan? Básicamente las bandas de ingresos para todos los tramos aumentan, lo cual refleja un menor poder adquisitivo del dinero.

El efecto final de esto es un impuesto más bajo para cada nivel de ingreso.

Por ejemplo, una persona con ingresos brutos de $50,000 pasará de pagar $9,467 en 2025 a $9,108 a partir de 2026. Un 3.8% menos.

Esa misma persona también habría pasado del tramo de impuesto marginal de 30.00% a uno de 23.52%. Esto también tendrá efectos en el beneficio de deducción de impuestos que dan los Planes Personales de Retiro y que hablaremos a mayor detalle en unos días más que se den a conocer los valores oficiales de la UMA para 2026.

Retención de ISR para ganancias de renta fija

Desde el 1 de enero de este año los instrumentos de ahorro en renta fija, entre los cuales están los CETES y Cash Up, pasarán a tener una retención de 0.9% anual, desde el 0.5% que estuvo vigente en 2024 y 2025.

Importante: si bien la retención aumenta, el impuesto final a pagar no cambia para gran parte de las personas.

Al igual que siempre, los ingresos por intereses obtenidos se consideran parte del ingreso acumulable y pagan impuestos conforme a la tabla de ISR vigente (sí, la misma que también se actualizó).

Si tienes inversiones en este tipo de instrumentos, hay un lado ‘bueno’ y uno ‘malo’: el ‘malo’ es que tu rendimiento efectivo inmediato será menor porque la retención sube (ejemplo, si tu inversión te daba 7.5% con la retención al 0.5%, ahora te dará más cerca de 7.1% con la nueva); el lado ‘bueno’ es que la mayor retención vuelve menos probable que tengas que pagar un diferencial de ISR en la declaración anual por este concepto, ya que la retención se asemejará más a los impuestos totales efectivos que tenemos que pagar por los rendimientos en este tipo de instrumentos.

Cabe destacar que los fondos Moderate Portman y Risky Hayek, al estar catalogados como fondos de renta variable, no están sujetos a esta retención.

Una buena meta de inicio de año: mantén actualizados tus datos fiscales en Fintual

Ahora que es inicio del año es buen momento para revisar (y si hiciste algún cambio, actualizar) los datos fiscales en tu cuenta en Fintual.

En específico: tu RFC, el código postal de tu dirección fiscal y el régimen bajo el cual recibes ingresos son necesarios para poder generar las constancias de aportaciones por tus ingresos y/o aportaciones deducibles de impuestos que hiciste a través de Fintual.

Esto lo puedes revisar fácilmente entrando a los detalles de tu cuenta (dando clic en la parte superior izquierda en tu app) y posteriormente en Mis datos > Información fiscal.