“Lo llamaremos aprendizaje, porque decir que me vieron la cara no suena muy espiritual.” —Anónimo

Hace 10 años tomé la primera decisión financiera seria de mi vida: contratar un Plan Personal de Retiro.

Tenía 24 años, ¿me la bañé no?

Super chava, ni tarjeta de crédito tenía y ya estaba pensando en mi retiro.

Aplausos para mí.

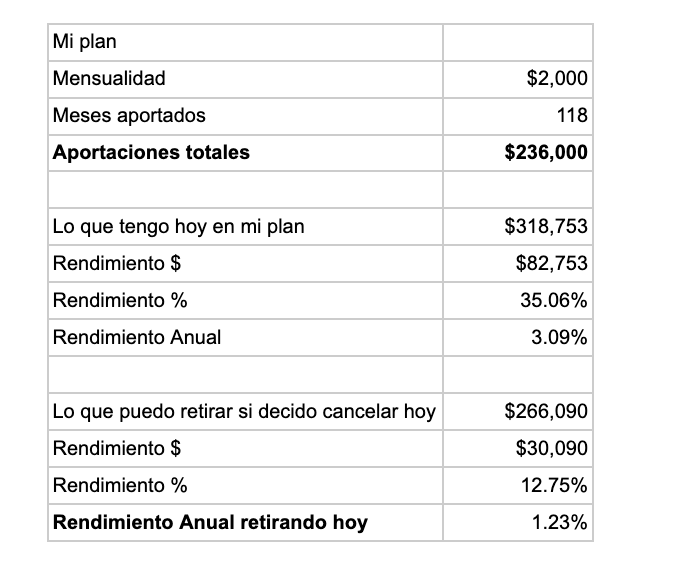

Con el sudor de mi frente y una gran fuerza de voluntad, rechacé noches de antro y me quede en casa a jugar Mario Kart comiendo Little Caesars para ahorrar mes a mes los $2,000 pesitos a los que me comprometi(eron) por 300 meses, o como le dicen en Allianz subdivisión Optimaxx Plus —pa’ que suene más fácil— unas 25 primaveras.

Hace unos meses entré a trabajar a Fintual, que tiene su propio PPR, y me vi altamente expuesta a muchos chismecitos de usuarios en redes sobre los Planes Personales de Retiro con aseguradoras, y no precisamente buenos: rendimientos inferiores a las expectativas, demasiado caros, prácticas que parecían abusivas, cláusulas y condiciones poco explicadas que hacen que sea más fácil negociar tu alma a Satanás después de un pacto de amor eterno con el chavo más guapo de la prepa, que salirte de forma anticipada de un PPR.

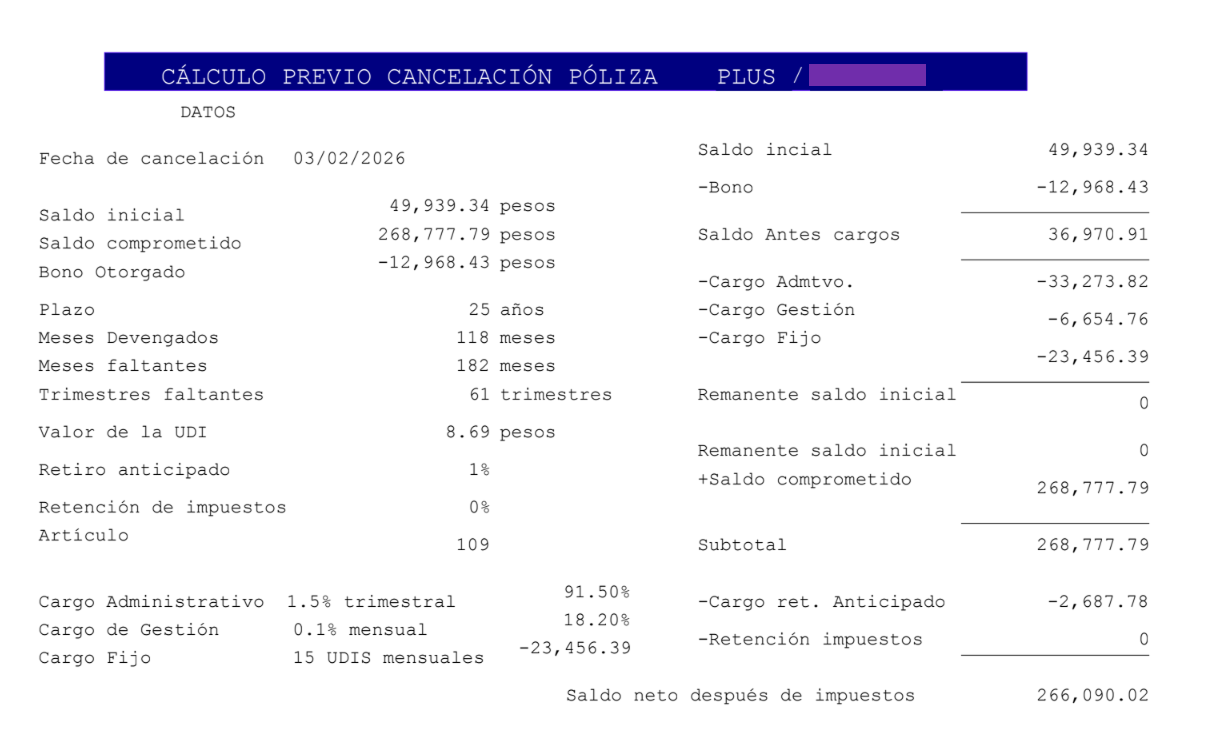

Yo tenía muy poco conocimiento de mi contrato con Optimaxx, me encaminé a una misión: desmentir a todos esos agnósticos del PPR. El primer paso: entender qué pasaría si yo me salía del plan ahora, habiendo pasado 118 de los 300 meses.

El contacto inició el miércoles a medio día. En mi app –mi asesor asignado ya ni existe– así que tomé el teléfono y marqué al número de servicio al cliente.

Una grabación de esas que no te deja brincar el aviso de privacidad me tuvo haciendo diversas combinaciones con los botones, no sé cómo pasó pero de repente estaba en línea con un asesor, mismo que amablemente me dijo que me transferiría al área correspondiente. Durante 17 minutos, la grabación de Allianz me prometió que era la siguiente en línea y que el tiempo de espera aproximado sería de 2 minutos. Fui tan tonta como Phoebe (la gente cool lo entenderá). Desistí rápido a mis intentos por teléfono (who calls now?) y mande un WhatsApp, mismo que me respondieron al segundo y de forma eficaz con el siguiente mensaje “Estimado cliente por este medio solo podrás aclarar dudas generales sobre nuestros servicios, nuestros asesores no están autorizados a compartir información personal o específica de las pólizas contratadas por este medio…”

Teléfono no, Whatsapp no, solo quedaba la vieja confiable: correo electrónico. Bueno, cuando me respondieron ya estaba como la Rose viejita del meme del Titanic y ya me tocaba volver a aportar. Abrí el documento, lo leí con calma, lo re leí con enojo, lo re re leí con vergüenza, tomé el teléfono y le marqué a mi mamá y le pedí la receta de su pay de queso Tortuga porque las penas con pan son menos.

Así la cosa:

Durante estos 118 meses, casi 10 años (con rendimiento basado en el rendimiento total entre los años transcurridos):

No pos #memato. ¡1.23% anual y es nominal! Contemplando la inflación dice la gente lista de mi trabajo que incluso le perdí.

Cosas que quizá me hubieran dado más rendimiento:

- Una tanda con mis vecinos

- Mi primo emprendedor y sus licuachelas fresas

- Venta de catálogo con esquema piramidal

Esto fue mi experiencia con un PPR específico contratado hace 10 años; los productos y condiciones pueden haber variado desde entonces.

Entonces, ¿los Planes Personales para el Retiro son una estafa?

Nel pastel. Te explico.

Los PPRs son productos diseñados para enfrentar el escalofriante panorama de retiro que tenemos todas las personas en México.

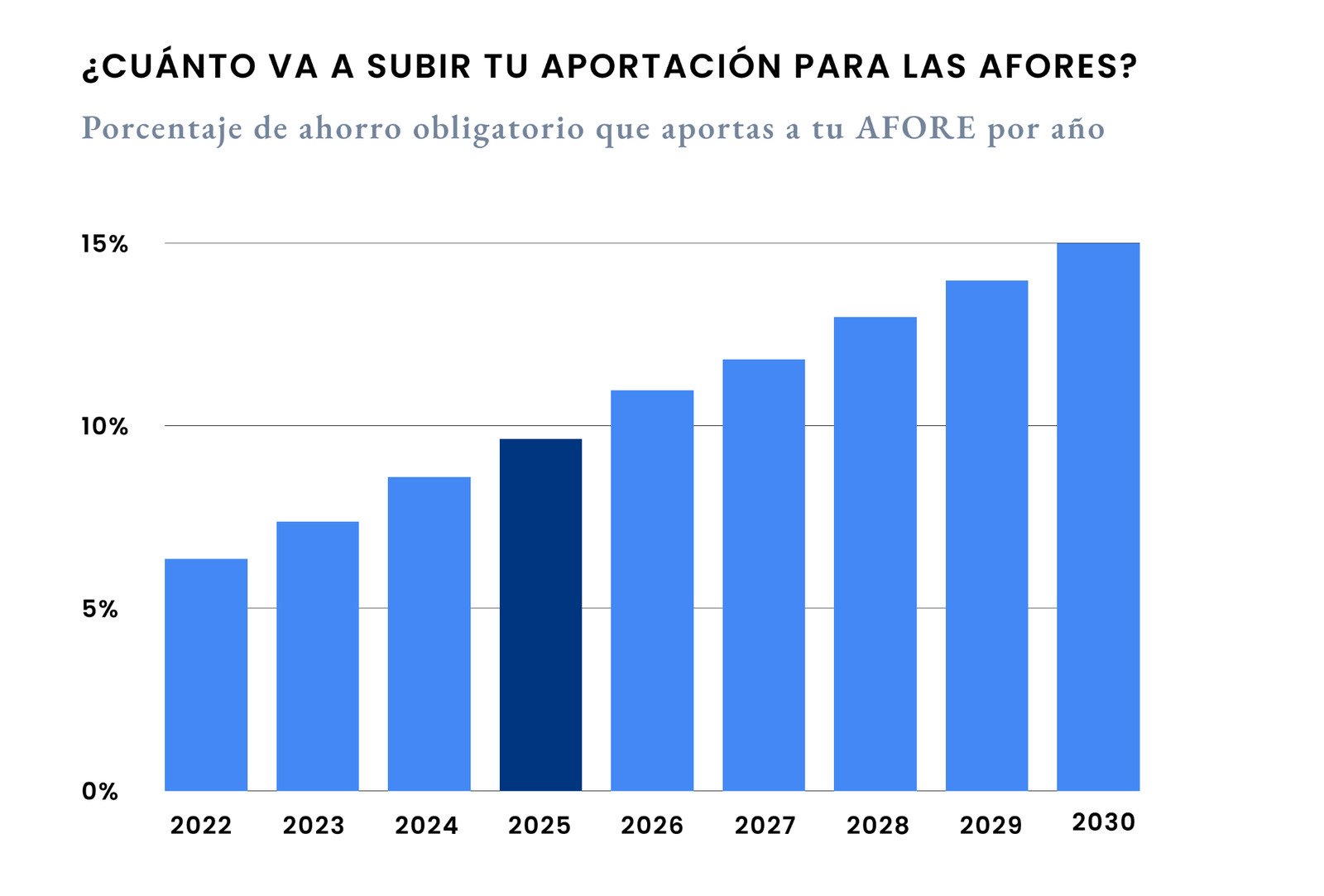

Especialmente que empezamos a trabajar después de 1997, es decir, los “sin pensión pero con Afore que nos vamos a jubilar con masomenitos el 25% de los que ganamos, o sea no nos va a alcanzar, y eso si es que tenemos Afore y no estamos como RESICO o somos independientes”.

No son tan populares porque todavía las primeras generaciones sin pensión no han llegado a sus 65 años. Toma en cuenta que si empezaste a trabajar en el 97 a los 25 años, más o menos para el 2037 te tocará jubilarte (o no).

Sin embargo, conforme pasa el tiempo más personas han tomado conciencia de la importancia de prepararse para su retiro, y por eso el chisme del PPR es cada vez más común.

La verdad, es un GRAN producto por diversas razones:

Están diseñados para generar rendimiento a largo plazo, y usualmente el largo periodo de tiempo te ayuda a que la carga de tus ahorros no sea tan agresiva si empiezas temprano. Puedes ir aportando de a poco e igual te servirá. Además, suelen tener una mayor diversificación que su tío borrachín, las Afores, y mientras más diversificado más ambiente.

Tiene 2 beneficios fiscales, el primero es que puedes deducir tus aportaciones año con año y de esta forma obtener “cashback” en forma de devolución de impuestos sobre lo que aportaste. El segundo, que si retiras el dinero a tus 65 como está planeado y bajo los supuestos previstos en la legislación fiscal vigente, tus rendimientos podrían gozar también de beneficios fiscales. ¿Buenazo no? ¿Cuándo escuchaste que el SAT no quisiera moche de lo que tú ganas?

No discrimina por actividad laboral, asalariado y emprendedor, amo de casa y heredero, se unen en un vortex de la matrix donde todos pueden invertir para su retiro en el mismo producto. Lo único a tomar en cuenta acá es que posiblemente ciertos regímenes no disfruten los beneficios fiscales por no pagar impuestos de forma anual. No pagas impuestos, no hay nada que devolver.

Tus títulos están bajo la custodia del Indeval. Esto significa que la propiedad es tuya y es independiente del capital de la institución financiera. Los activos se quedan en cuentas segregadas bajo custodia de Indeval, lo que en principio los mantiene separados del capital propio de la institución.Si ellos quiebran, tus activos están seguros en esta bóveda central, por lo que puedes transferirlos a otra institución sin perder tu patrimonio.

Pero Ceci, ¿no dijiste que estaba bien gacho tu PPR?

Sí ya sé, era joven e ignorante. Aquí está el truco amigo lector: el PPR es un arma, y cada institución decide cómo usarla. En mi novela (y la de muchos mexicanos) me topé con que algunos PPRs estructurados por aseguradores pueden tener cláusulas más rígidas y que es importante evaluar, como las siguientes:

- Mínimos altos para abrir un PPR. No aceptan migajas: solo puedes entrar si estás dispuesto a comprometer una cantidad relevante desde el inicio. Por ejemplo, algunas instituciones te piden 10,000 pesitos para recién abrir un PPR.

- Recurrencia obligatoria mensual. No importa que tengas vida, emergencias, meses malos o ingresos irregulares. Y para que no se te “olvide”, además tienes que domiciliar.

- Plazos forzosos. Nada de ahorrar un año y luego pausar. Aquí hablamos de compromisos de 10, 15, 20 o hasta 25 años aportando mes a mes.

- Incrementos obligatorios en las aportaciones. “Porque inflación”, o sea, pagas más aunque tu sueldo no haya subido, además por factores que no controlas.

- Comisiones por todos lados. Administración, gestión, retiros parciales, cambios en la póliza y hasta en los fondos donde invierten tu dinero.

- Seguros obligatorios y caros. Te engrapan un seguro que tú pagas, parte de tu plan.

El Plan Personal de Retiro de Fintual es flexible, no tiene mínimos, plazos forzosos, y es transparente con una comisión ÚNICA de 1% anual. Misma que si comparas con las comisiones públicas (y las escondidillas) de otros jugadores, es bastante accesible.

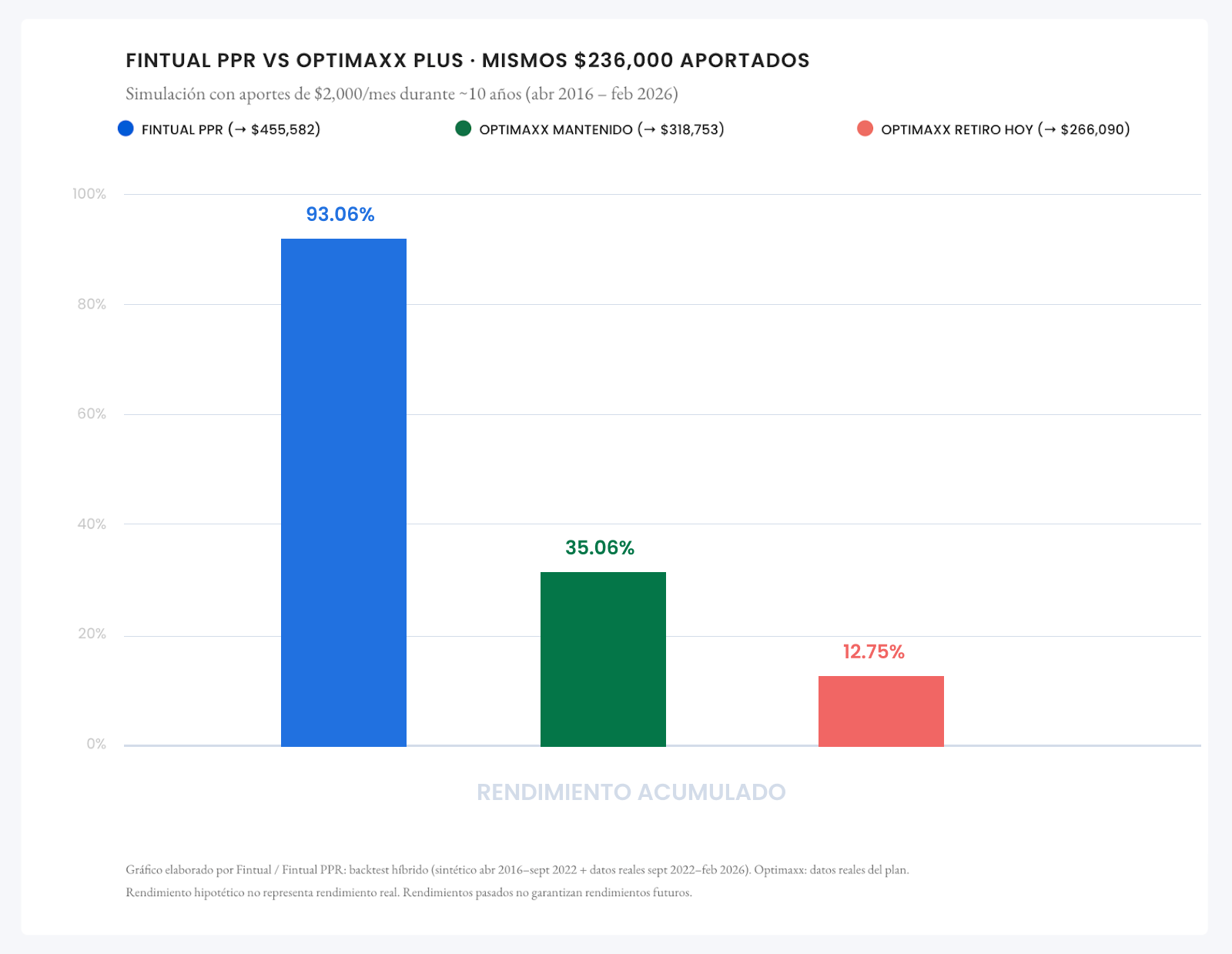

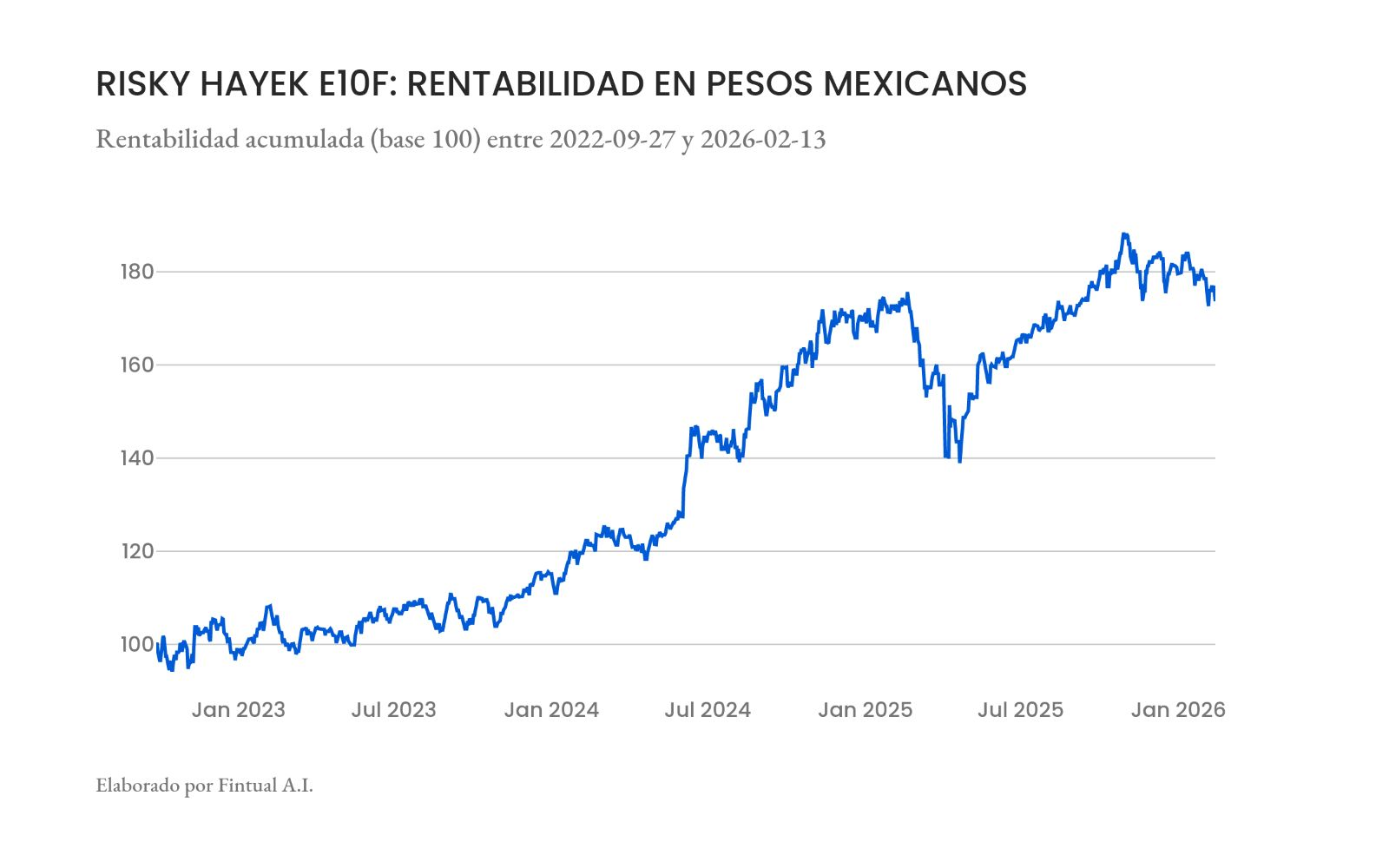

Pero si quieres ver en general como le ha ido al PPR de Fintual más allá de esta simulación, te dejo este gráfico:

Al final del día tanto en las finanzas, como en el amor, te irá dependiendo de con quien compartas el camino. Cada persona debe evaluar qué producto se ajusta mejor a sus objetivos, horizonte de inversión y tolerancia al riesgo. Mi experiencia personal me enseñó la importancia de entender a detalle cualquier producto financiero antes de contratarlo (no importa la edad que tengas): asegúrate de hacer las preguntas correctas, leer los contratos necesarios, releer los contratos necesarios, conocer las cláusulas alrededor de tus productos y no dejarte seducir por los ojos pispiretos de un “asesor financiero”. Es tu dinero, tu patrimonio y lo que hagas te acompañará muchos muchos años. Que al menos no te sorprenda como a mí.

Esta es mi experiencia personal con un producto contratado hace más de 10 años. Las condiciones, costos y características pueden haber cambiado. Este texto no constituye asesoría financiera ni una recomendación personalizada.