Nada, esa sería la mejor respuesta.

Pensaba en escribir este artículo desde hace meses, pero había un problema. Yo no era el mejor ejemplo. Por varios años dejé una buena parte de mi dinero ahí. Parado. Estancado. ¿El motivo? Sentía seguridad y libertad teniéndolo allí.

Creía tener el problema del dinero resuelto. Al inicio de cada quincena solucionaba los problemas financieros que me enfrentaba mes a mes. Pagaba mi tarjeta de crédito, obtenía pequeños rendimientos ahorrando por unos días el pago de la renta e invertía para algunos años más sin ningún motivo. Por cierto, el cliché de que invertir sin ningún motivo es el mejor motivo es 100% cierto.

La mano invisible del gasto diario

Después de mi rito quincenal, los siguientes 14 días erán un despropósito. El dinero que quedaba en mi tarjeta de débito lo gastaba sin culpa. Me encargaba felizmente de vaciar mis tarjetas. Primero le tocaba a la de crédito, luego seguía con la de débito. A veces las campechaneaba. Este ritual lo hacía cada quince días. Me odiaba un poco.

Repetí por un par de años este patrón hasta que me sobrepasó. En un inició, el remanente que me quedaba a final de cada mes lo ahorraba. Me quedaba con un saldo a favor a pesar de mis gastos descontrolados. Pero dejó de pasar. Ya no tenía ningún sobrante, ahora lo que esperaba con ansias (ansiedad) era una nueva quincena.

Esto fue lo que hizo que pidiera ayuda, necesitaba una terapia financiera. Partí preguntándole a varios amigos cuánto estaban dejando en su cuenta de banco, para qué lo usaban y cada cuánto tiempo les duraba ese dinero.

¿Cuánto debo de dejar en la cuenta de banco?

Es un poco difícil no tener algo de dinero ahí. Todas las personas con las que hablé de esto dejaban dinero en su cuenta. La mayoría no se lo preguntaba, dejaban gran parte de su quincena viviendo ahí como yo hasta hace 3 meses, jajaja.

Unos pocos tenían un monto fijo con el que mantenían su cuenta de banco.

¿Para qué dejar dinero en la cuenta?

¿Se acuerdan de Frank Abagnale, el estafador real en el que se basó la película Atrápame si puedes? Después pasó a ser un consultor en seguridad y dio una charla en Google donde decía que la peor herramienta que se le puede dar a un ser humano es la tarjeta de débito, y que él jamás ha tenido una y tampoco se lo permite a sus hijos.

¿Y por qué es tan terrible? Para usar tu tarjeta de débito tienes que tener tu dinero en la cuenta del banco y eso implica que le estás haciendo un préstamo al banco donde tú no ganas nada a cambio. En cambio ellos, como ya sabes, hacen préstamos a otros clientes con tu dinero y cobran intereses. Además, lo que hay en la tarjeta de débito son directamente tus fondos, lo que quiere decir que queda más expuesto a posibles estafas. Pero cuando usas la de crédito, los fondos son del banco: en caso de cualquier fraude o robo ellos se hacen cargo, por lo que obtienes una protección mucho mayor que cuando usas esas tarjetas que Frank odia tanto.

Otra gracia es que con la tarjeta de crédito acumulas puntaje crediticio y juntas los beneficios que te ofrece el emisor de la tarjeta. Por eso las personas que manejan bien su dinero usan mayoritariamente la tarjeta de crédito (con algunos trucos como ponerle un límite y pagar a tiempo para no endeudarse). Y por último, Frank obviamente recomienda dejar la mayor cantidad de tu dinero invertido, para que crezca y no sea accesible directamente a través de ninguna tarjeta. Entonces, volvamos a nuestra pregunta principal ¿por qué, a pesar de los brillantes consejos de Frank, querríamos dejar algún monto en la cuenta?

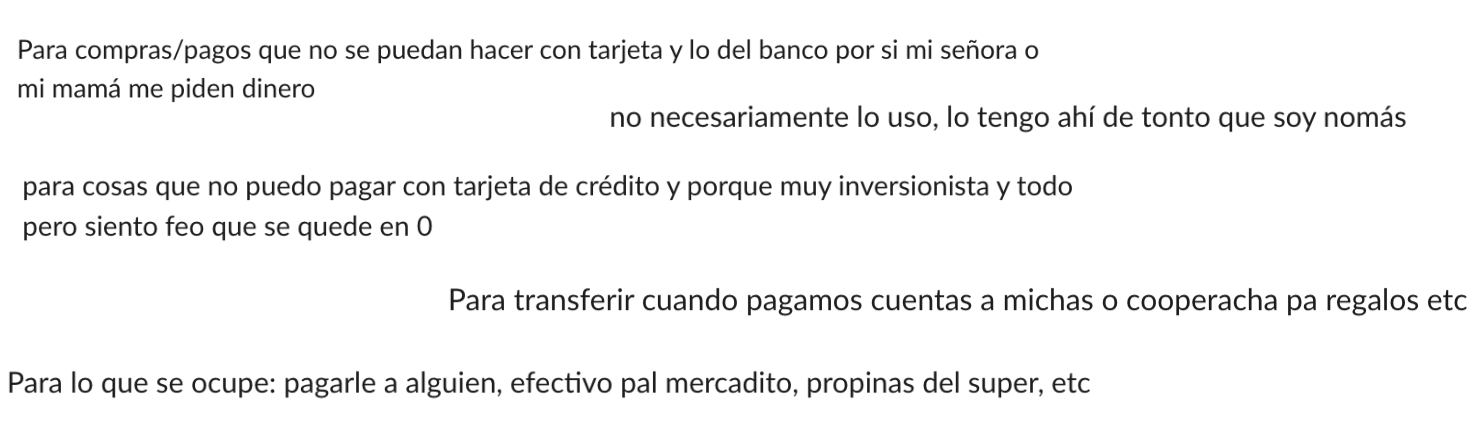

Hay tipos de gastos en los que la tarjeta de débito sigue siendo necesaria, pero la idea es que sea lo mínimo. Acá mencionó los principales.

Retirar dinero del cajero para tenerlo en efectivo. Ya sea para los tacos de la madrugada o, simplemente, para traer algo de cash por cualquier cosa, al menos una vez al mes sacarás dinero de la tarjeta por este motivo.

Siempre hay alguien a quién transferir dinero. Ya sea para el gasto que le das a tu mamá cada quincena o para transferirle al amigo que te pagó las chelas, tendrás que tener dinero en tu cuenta para hacerlo.

Si tienes algún pago domiciliado. Pagos como la luz o la suscripción mensual de meditación que has usado 1 vez en los últimos 6 meses necesitarán de que tengas ese dinero en tu cuenta.

Por cualquier emergencia. Sí, también cuenta. Está bien tener algunos pesos en tu cuenta para tener paz mental.

Y a mí ¿cómo me fue?

En los últimos 3 meses comencé a dejar 8 mil pesos al mes en mi cuenta de banco. Este monto fue un estimado basado en lo que otras personas me decían dejaban en su cuenta.

Y el cambio fue brutal. Ahora ese dinero tenía propósitos claros, usándolo únicamente para los motivos que menciono arriba. En mi rito financiero quincenal hacía la tarea de dejar ese monto en mi cuenta de banco. Y sí, volví a ahorrar cada mes. Ya no me odio tanto, jajaja.

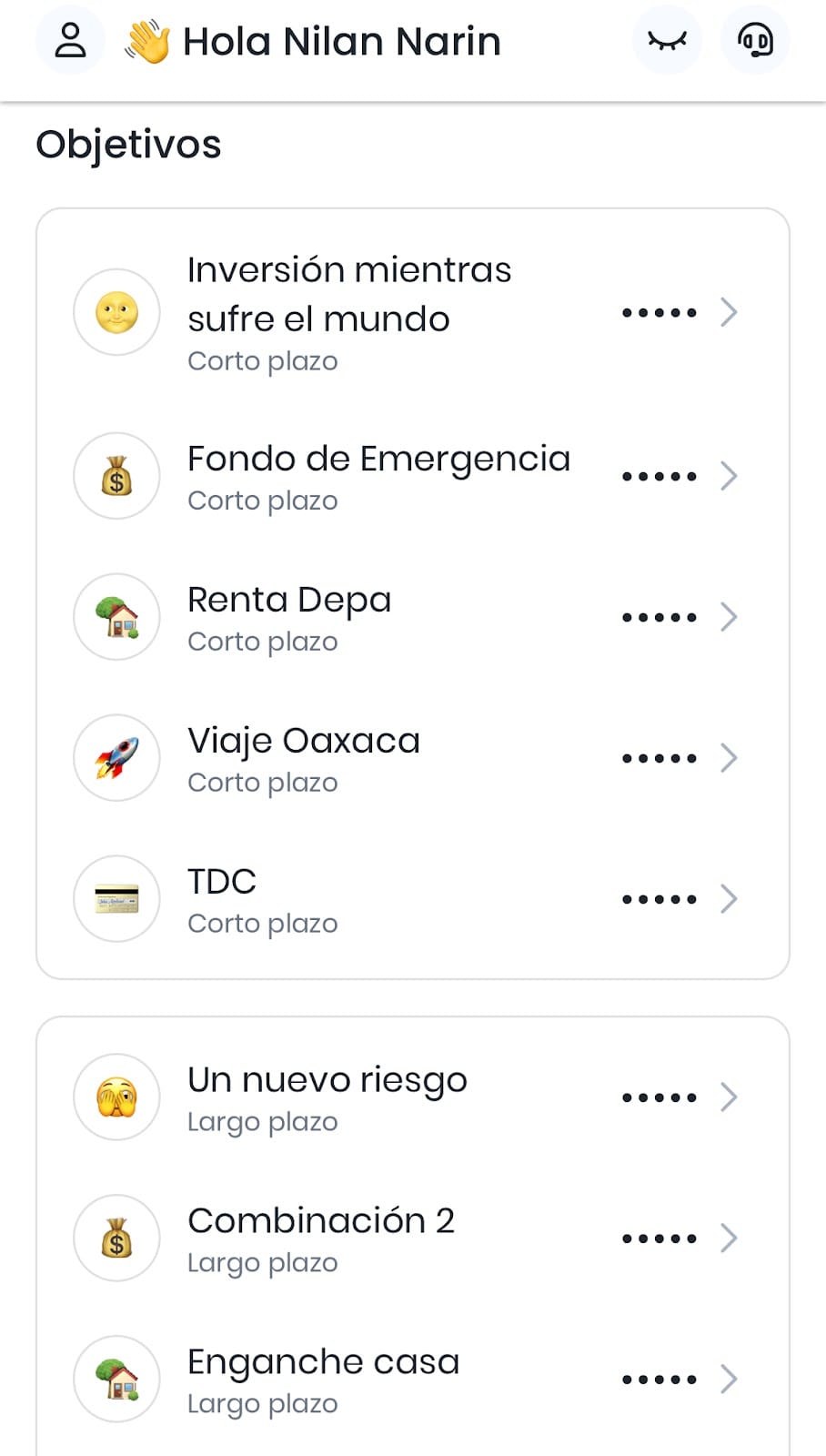

Por último, cada 15 días distribuyó todo el dinero en distintos objetivos dentro de Fintual. Algunas cosas son para el corto plazo como el fondo de emergencia, que la neta ayuda un montón. Otras para el largo plazo sin ningún motivo.