El 20 de noviembre hicimos un AMA (Ask Me Anything) sobre PPR en un formato que no habíamos explorado antes: en Reddit. La gracia de los AMA es que tienen un toque de informalidad que le permite a las personas hacer algunas preguntas que no harían normalmente, y a los entrevistados encontrarse con dudas que en un formato más pauteado tal vez no aparecerían.

El PPR, o Plan Personal de Retiro, es ese tipo de producto que un AMA le cae como anillo al dedo: como combina beneficios en los impuestos del SAT, inversiones y jubilación, son muchas las dudas que pueden surgir.

Así que aquí te dejamos las preguntas y las respuestas más interesantes.

Sí, en caso de invalidez puedes retirar dinero de tu PPR sin enfrentar el impuesto castigo, siempre y cuando se cumplan las condiciones establecidas por la ley.

Generalmente, esto aplica para invalidez total o permanente, pero los detalles específicos pueden variar según la normativa vigente y cómo se define la invalidez en tu caso particular.

Te recomendamos que lo revises con tu contador. Hay casos en donde las personas RESICO con otros ingresos sí pueden usar un PPR. Va muy específico dependiendo de la persona.

Realmente, en RESICO no deberías invertir en renta variable. Lo que depende de persona a persona es que algunas tienen otras formas de ingresos específicas que sí les permitirían utilizar un PPR.

Por eso siempre recomendamos consultar con un contador. No podemos dar asesoría fiscal directa como institución financiera.

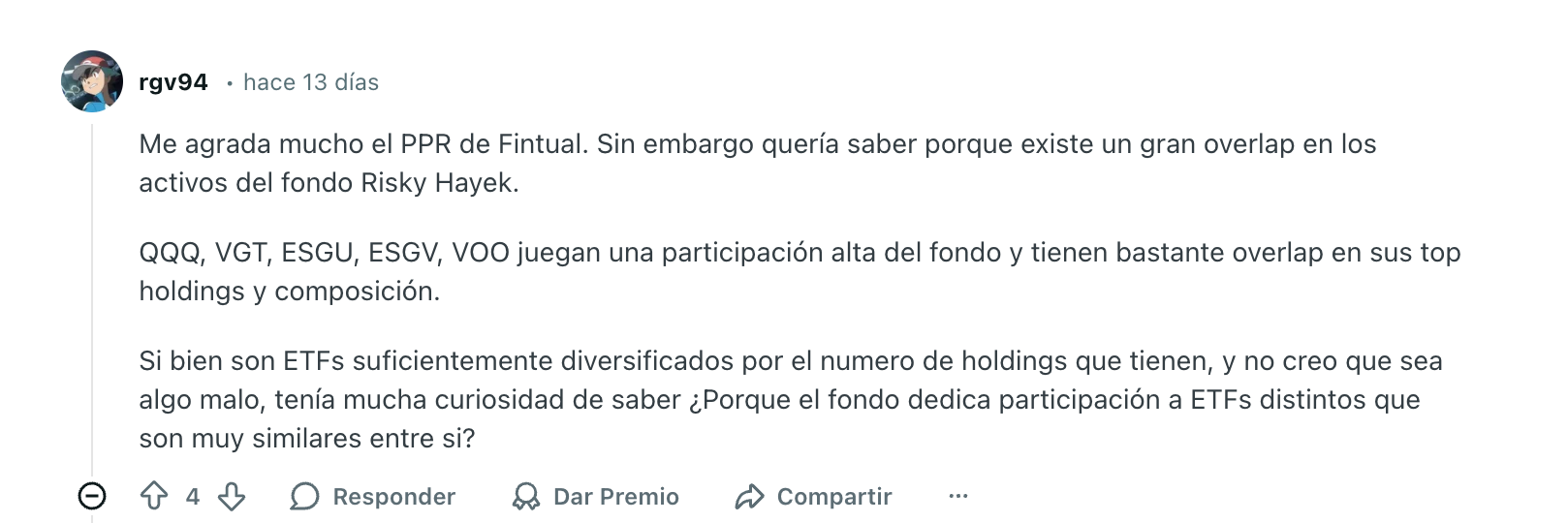

Es totalmente normal que haya overlap entre los ETFs que componen un fondo amplio de acciones globales como Risky Hayek. Muchos ETFs amplios (como QQQ, VGT o ESGV) incluyen acciones similares (Apple, Microsoft, Google, etc.) porque todos buscan exposición a índices amplios o sectores relevantes globales, y entonces esas acciones pueden aparecer varias veces.

Lo importante es que en Fintual ese overlap no se ignora, sino que se considera explícitamente en la optimización del portafolio: nuestro proceso de inversión optimiza y ajusta las ponderaciones de cada ETF para que, aunque haya algo de overlap, el portafolio total mantenga una buena diversificación (tanto por ETF como por compañías individuales), y un nivel de rendimiento esperado y riesgo adecuado al objetivo del fondo.

Más detalles del proceso acá: fintual.mx/proceso-de-inversiones

Más detalles de la metodología exacta que usamos: la decidimos publicar en la revista internacional de finanzas cuantitativas más importante del mundo ("Quantitative Finance"), el paper lo puedes revisar acá https://www.tandfonline.com/doi/full/10.1080/14697688.2024.2329194 o acá https://arxiv.org/abs/2302.02269 (esto muestra que es una metodología validada por la comunidad académica y en la práctica común de asset management).

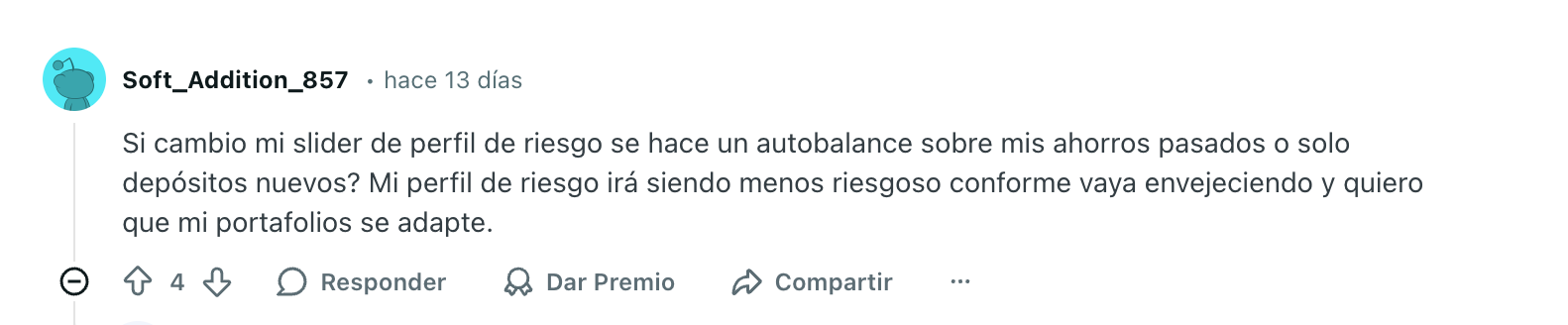

El cambio en el perfil de riesgo funciona de manera diferente dependiendo del tipo de inversión:

En el PPR si cambias tu perfil de riesgo, este solo aplicará para los depósitos futuros. Tus ahorros pasados no se rebalancean automáticamente. Esto significa que el portafolio actual no se ajustará, pero cualquier nuevo depósito seguirá el nuevo perfil de riesgo

Y para otros objetivos (no PPR): Si quieres que tus ahorros pasados se adapten al nuevo perfil de riesgo, puedes crear un nuevo objetivo con el riesgo deseado y mover tus fondos al nuevo objetivo. Esto permite que todo tu portafolio se ajuste al nuevo nivel de riesgo.

El Artículo 185 de la LISR habla de la "Cuenta Especial para el Ahorro". Estamos evaluando si hace sentido lanzar el producto y para eso tenemos esta página https://fintual.mx/cuenta-especial-para-el-ahorro/

Un ejemplo:

Si este año lograras ingresos por $750,000, la tasa marginal de ISR que tendrías que pagar es de 30%. Si ahorraras 150,000 MXN en una CEA, el SAT calculará tu ISR como si hubieras ganado 600,000 MXN en lugar de 750,000 MXN. Es decir, ahorrarías 45,000 MXN este año en el pago de impuestos.

Luego si la retiras en un año sin ingresos gravables (año sabático, maestría) pagarías una tasa efectiva de ISR menor al 9%.

No, el vencimiento del PPR no es necesariamente a los 65 años.

Puedes retirar los fondos antes, pero es importante tener en cuenta que si lo haces antes de cumplir los requisitos establecidos por la ley (como la edad de jubilación o ciertas condiciones específicas), podrías perder los beneficios tributarios asociados al plan y enfrentar impuestos adicionales.

Los operadores de tarjetas de crédito suelen cobrar entre 2% y 4% al "comercio". Aunque se podría en teoría negociar una mejor tasa, gratis no suele ser.

Como nuestro PPR cobra una tasa de 1% anual, no sale a cuenta usar la tarjeta de crédito. "Otros PPR" sí pueden hacerlo, simplemente porque cobran más.

También escribimos este artículo en Fintualist: "Usar tarjeta de crédito en un PPR te sale muy caro"

Cuando tienes más de una fuente de ingresos a través de planes para el retiro, estás obligado a presentar la declaración anual.

En ese caso, el SAT considerara como retiro parcial/total dependiendo de cómo lo hayas manejado entre todos tus planes.

Ambos fondos, Risky Hayek y Moderate Portman, son deducibles de impuestos cuando se invierten a través de un PPR.