Hace unos años hicimos una campaña publicitaria en canchas de pádel, la idea era simple: cuando hay caídas en los mercados lo mejor es no apresurarse y esperar a que reboten (igual que en el pádel):

Dado que los mercados financieros tienden a subir en el largo plazo, es esperable que, tras una caída, eventualmente se produzca un rebote y los precios se recuperen.

Lo interesante es que ese rebote suele ocurrir de forma rápida y en los momentos de mayor pesimismo. La explicación de esto viene desde la matemática, en particular, desde los modelos utilizados para explicar el comportamiento de los precios.

El modelo normal o browniano

Al igual que ciencias como la biología o la física, en economía y finanzas utilizamos modelos para intentar entender el comportamiento de un fenómeno, como por ejemplo, el movimiento de los precios en las acciones.

El modelo más tradicional para describir cómo se mueven los activos financieros es el modelo normal o movimiento browniano. Este modelo tiene su origen en el botánico escocés Robert Brown, quien en 1827 observó que los granos de polen suspendidos en agua se movían de forma errática bajo el microscopio. Pasarían varios años hasta que este comportamiento fuera formalizado en términos matemáticos en 1923, por Norbert Wiener. En concreto, un fenómeno sigue un proceso de Wiener si es que cumple con todas las siguientes características:

- Tiene incrementos normales o gaussianos (o sea, sus pasos siguen una distribución normal):

- Tiene incrementos independientes (o sea, el siguiente paso no depende del anterior):

En términos simples, un proceso de Wiener representa a “algo” que se va moviendo en una dirección aleatoria, donde los movimientos realizados en el pasado no influyen a los movimientos futuros.

Volviendo a las finanzas, el modelo browniano nos dice básicamente que la rentabilidad de las acciones sigue una distribución normal, y que el retorno de hoy no guarda ninguna relación con el retorno de ayer (incrementos independientes).

$$ S_{t+\Delta t} = S_t \exp\!\left( \left(\mu-\frac{1}{2}\sigma^2\right)\Delta t +\sigma\sqrt{\Delta t}\,Z_t \right) $$ $$ \begin{aligned} S_t &:\ \text{precio del activo en el tiempo } t, \\ \mu &:\ \text{tasa de retorno esperada (drift)}, \\ \sigma &:\ \text{volatilidad del activo}, \\ \Delta t &:\ \text{tamaño del paso temporal}, \\ Z_t &\sim \mathcal{N}(0,1)\ \text{i.i.d.}, \\ \sqrt{\Delta t}\,Z_t &:\ \text{incremento del movimiento browniano } \Delta W_t. \end{aligned} $$Fallas en el modelo normal

Dada su simplicidad, el modelo normal es el modelo más utilizado en la academia y la industria para describir el comportamiento de los activos financieros. Sin embargo, en la práctica la dinámica en el precio de las acciones difiere bastante de la “normalidad”.

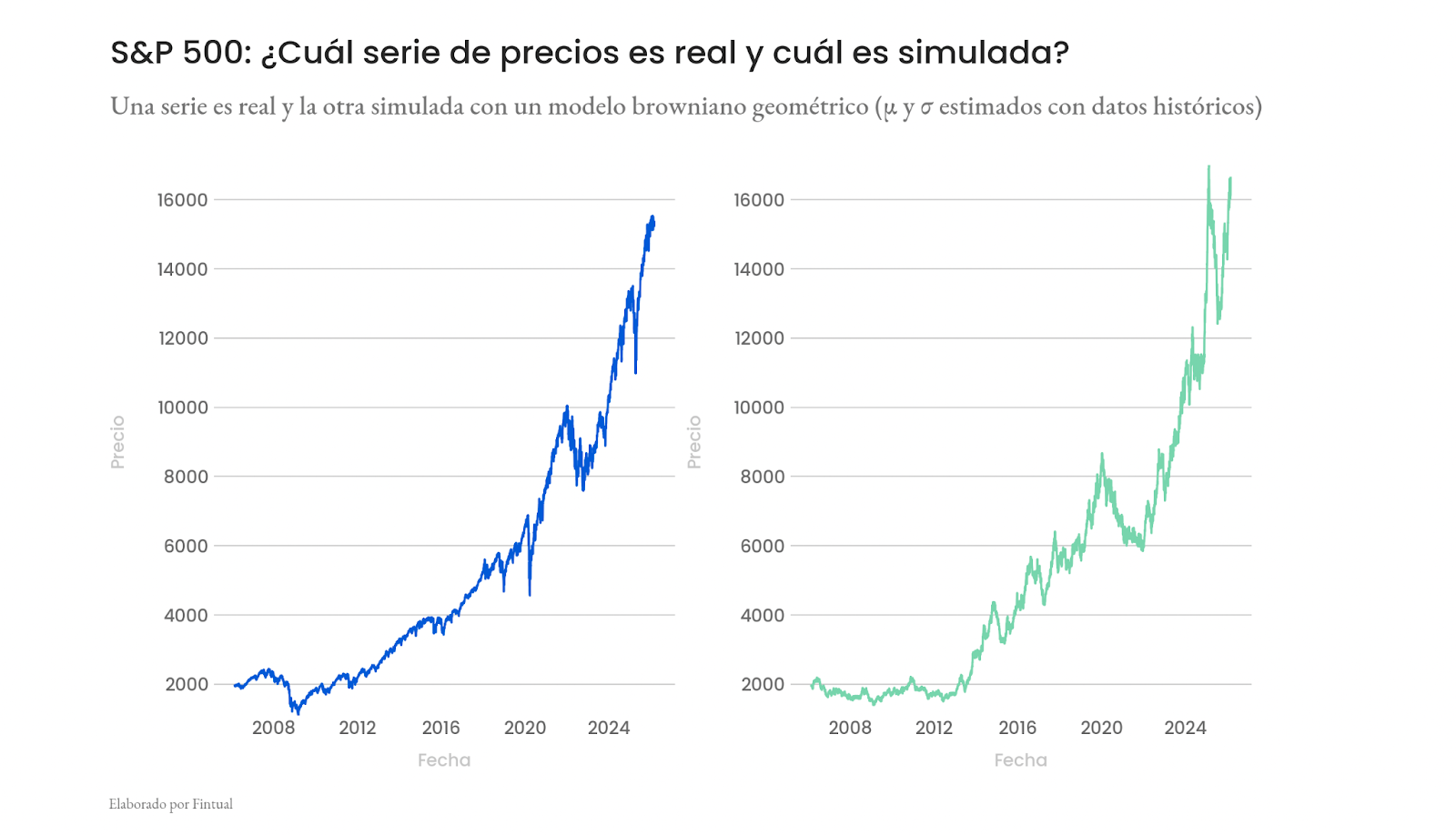

En el siguiente ejercicio simulamos la evolución del precio del S&P 500 utilizando el modelo browniano geométrico, y lo graficamos junto con la serie de precios histórica real. ¿Puedes detectar qué serie de precios es real y cuál es simulada?

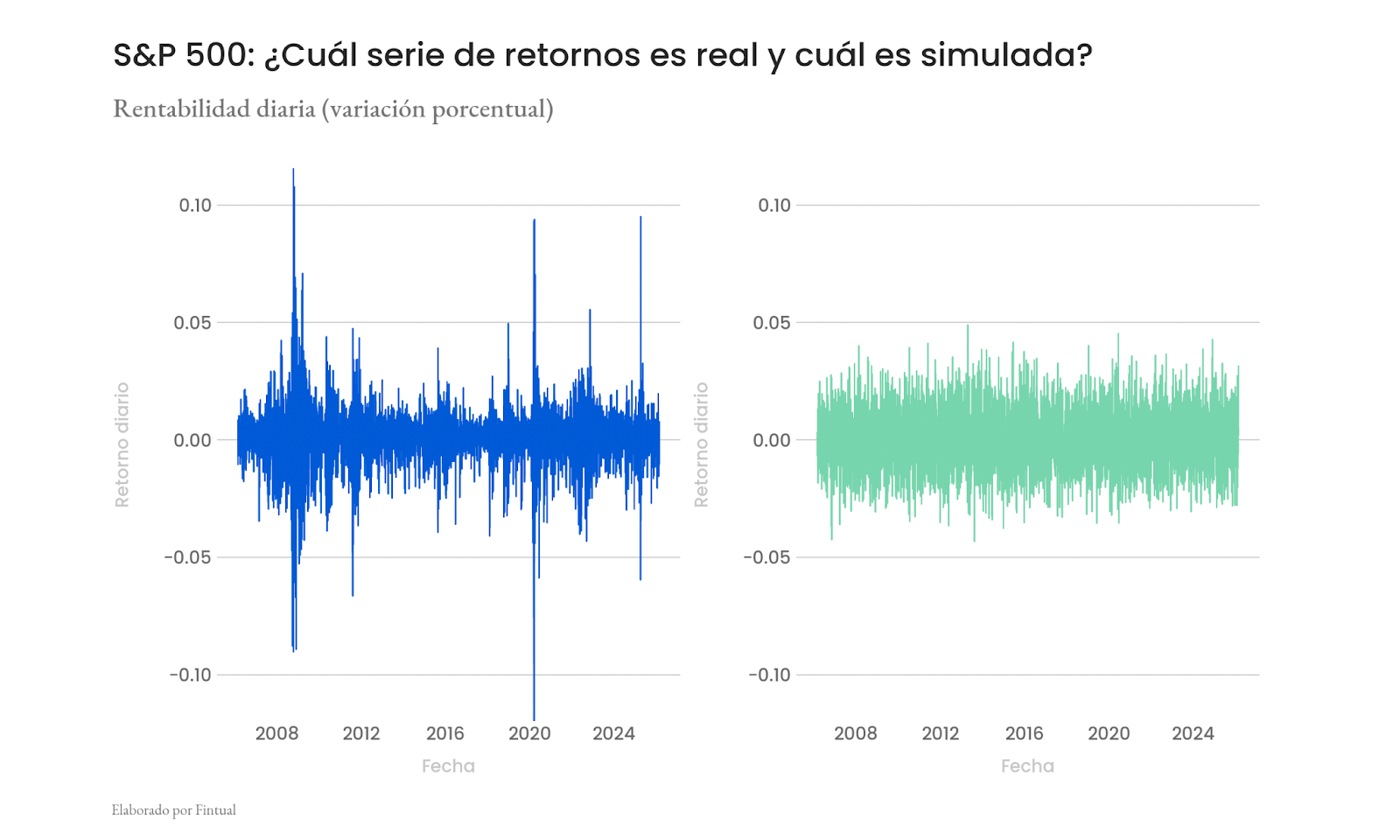

A simple vista, tal vez no es tan clara la diferencia entre ambas series. Sin embargo, al diferenciar las series (pasar desde precios a rentabilidades diarias) queda en evidencia que la naturaleza de ambas series es distinta: la verde es la serie simulada.

Como se observa en la imagen, la rentabilidad simulada (verde) presenta una variabilidad constante a lo largo del tiempo. En cambio, la rentabilidad histórica exhibe dos rasgos distintivos:

- Registra días con pérdidas y ganancias de magnitudes extremas.

- La volatilidad tiende a concentrarse en ventanas cortas de tiempo, alternando luego con períodos de relativa calma.

El primer punto cuestiona directamente uno de los supuestos centrales del movimiento browniano: que los retornos accionarios siguen una distribución normal. En la práctica, esto no se cumple. Por ejemplo, en 2020 el S&P 500 registró caídas diarias cercanas al -11%. Bajo el supuesto de normalidad, la probabilidad de observar un evento de esa magnitud sería del orden de 0,00000000000000000001%, es decir, algo que ocurriría una vez cada 65.000.000.000.000.000.000 años. Sin embargo, episodios de este tipo han ocurrido en varias ocasiones durante las últimas décadas.

Respecto del segundo punto, esta persistencia en la volatilidad en el corto plazo es un fenómeno documentado y responde a una propiedad matemática que siguen algunos procesos aleatorios: la heterocedasticidad condicional.

¿Qué es la heterocedasticidad condicional?

La heterocedasticidad condicional es la propiedad por la cual la varianza de un proceso aleatorio no es constante en el tiempo, sino que depende de lo que ocurrió en el pasado. En otras palabras, la volatilidad es dinámica a través del tiempo: a veces sube y a veces baja.

En el contexto financiero, la historia nos muestra que (en el corto plazo) periodos de alta volatilidad accionaria tienden a ser seguidos por más alta volatilidad, y períodos tranquilos por más calma. En 1963, el matemático Benoit Mandelbrot documentó este fenómeno, conocido como volatility clustering o cúmulos de volatilidad, y se explica porque la volatilidad de las acciones guarda una correlación a lo largo del tiempo. Es decir, si el mercado está experimentando una alta volatilidad, es probable que continúe siendo volátil durante un tiempo, y si está en un periodo de baja volatilidad, esta calma también tiende a persistir. Por ejemplo, si hoy el mercado subió mucho, es muy probable que mañana también suba o caiga mucho. Los clusters de volatilidad en los mercados financieros se explican por la reacción tardía del mercado a nueva información, el comportamiento no-racional de los inversores (como el comportamiento de manada y sobre-reacciones), fluctuaciones en la liquidez del mercado, el uso de apalancamiento, llamadas de margen de derivados, estrategias de cobertura dinámica, entre otras teorías.

Alternativas al modelo normal

Una forma de corregir estas fallas es modificar dos piezas del modelo browniano: la distribución de los shocks y la dinámica de la volatilidad.

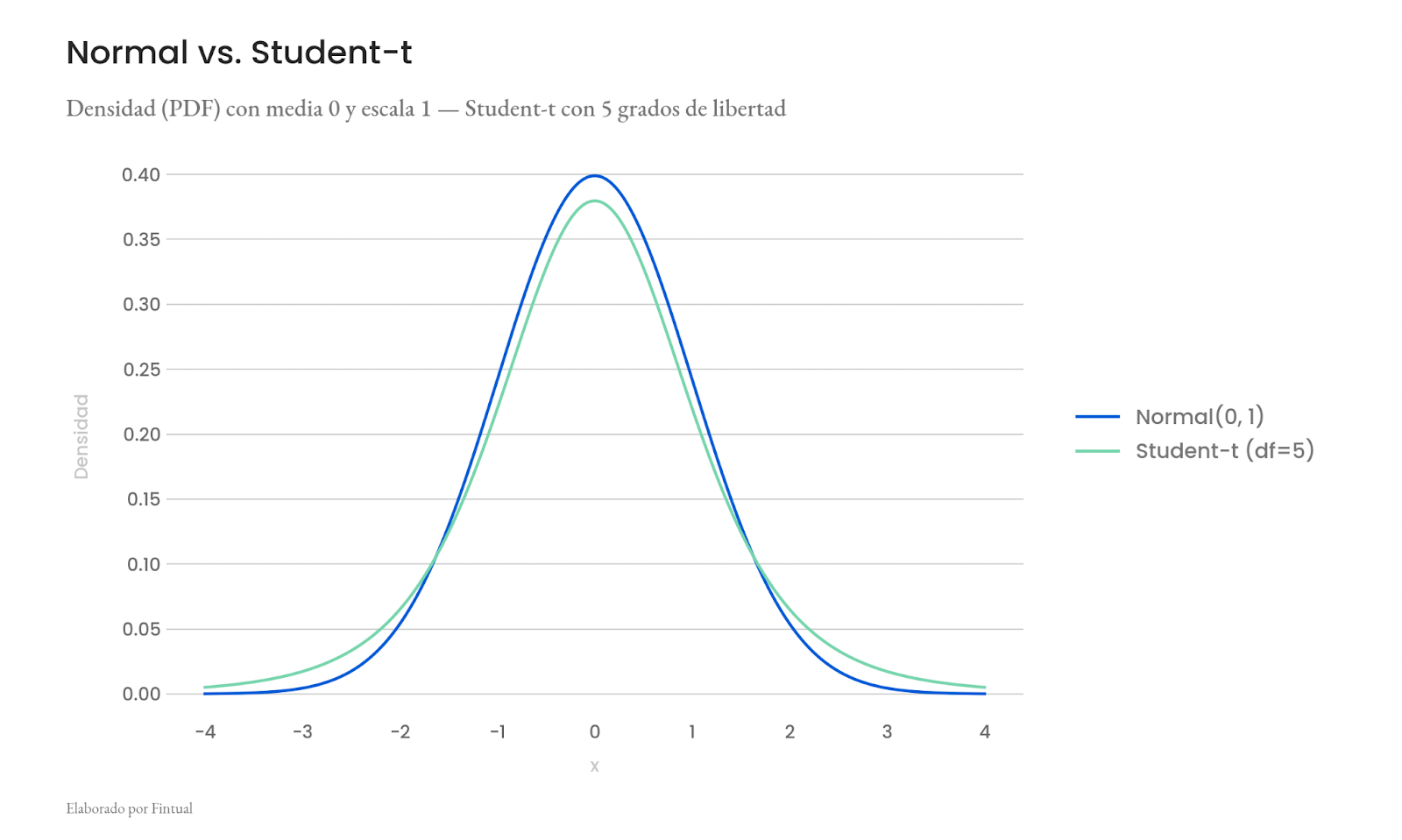

En lugar de suponer que los retornos siguen una distribución normal, podemos asumir que siguen una distribución t-Student, que permite colas más gruesas y, por lo tanto, una mayor probabilidad de eventos extremos. Con esto, los días “improbables” dejan de ser prácticamente imposibles desde el punto de vista matemático.

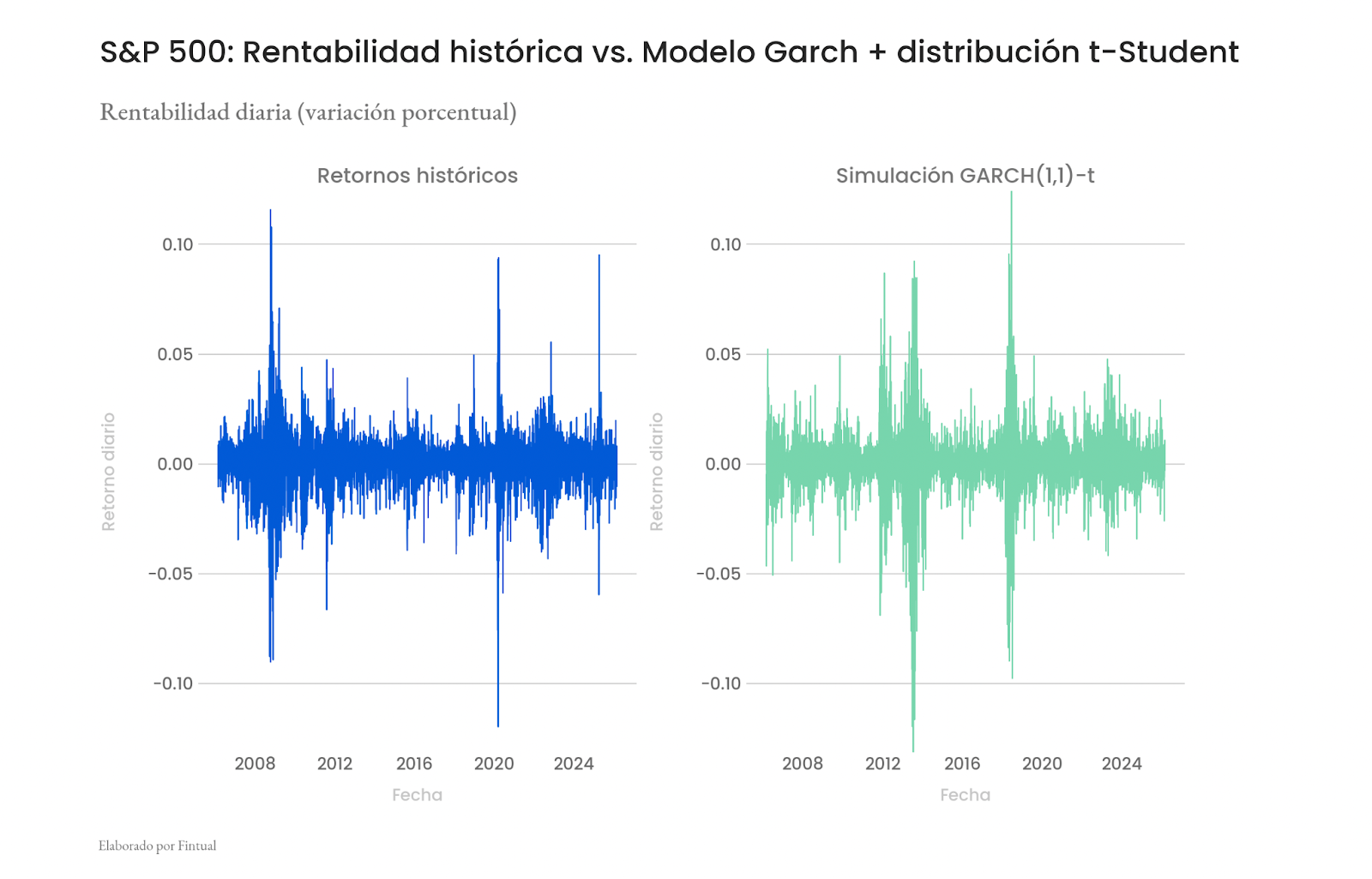

Por otro lado, para capturar la heterocedasticidad condicional, podemos modelar la varianza como un proceso dinámico utilizando un modelo GARCH (Generalized Autoregressive Conditional Heteroskedasticity). En este tipo de modelos, la volatilidad de hoy depende de la volatilidad y de los shocks observados en días anteriores. Es decir, la varianza deja de ser constante y pasa a moverse en el tiempo, replicando los conocidos cúmulos de volatilidad que vemos en la práctica.

$$ \begin{align*} r_t &= \mu + \varepsilon_t, \qquad \varepsilon_t = \sigma_t z_t, \quad z_t \sim \mathcal{N}(0,1) \\ \sigma_t^2 &= \omega + \alpha \varepsilon_{t-1}^2 + \beta \sigma_{t-1}^2 \end{align*} $$ $$ \omega > 0, \quad \alpha, \beta \ge 0, \quad \alpha + \beta < 1 $$Al repetir el ejercicio anterior —simulando la trayectoria del S&P 500 pero ahora con shocks t-Student y volatilidad GARCH— el resultado cambia de manera importante. La serie simulada ya no exhibe una volatilidad artificialmente estable, sino que alterna entre períodos turbulentos y periodos de calma, y además genera eventos extremos con una frecuencia mucho más parecida a la observada históricamente.

Entonces ¿Cuándo viene el rebote?

Dada toda la discusión anterior, lo lógico es que los rebotes de mercado se den durante episodios de alta volatilidad. En la siguiente tabla, recopilamos datos históricos con los días de mayor rentabilidad del S&P 500.

| Fecha | Retorno |

|---|---|

| 2008-10-13 | 11.58% |

| 2008-10-28 | 10.79% |

| 2025-04-09 | 9.52% |

| 2020-03-24 | 9.39% |

| 2020-03-13 | 9.32% |

| 1987-10-21 | 9.10% |

| 1948-05-17 | 7.93% |

| 2009-03-23 | 7.10% |

| 2020-04-06 | 7.03% |

| 2008-11-13 | 6.93% |

Como se ve en la tabla, los días de mayor rentabilidad tienden a concentrarse en períodos de alta volatilidad y crisis. Por ejemplo, en octubre de 2008 —en plena crisis subprime— se registraron jornadas con retornos de 11,58% y 10,79%, en un contexto de pánico tras la caída de grandes instituciones financieras. Algo similar ocurrió en marzo y abril de 2020: avances de 9,39% y 7,03% se dieron en medio de la incertidumbre y el caos provocados por la pandemia del COVID-19. Incluso en octubre de 1987, la misma semana del “lunes negro”, uno de los mayores desplomes bursátiles de la historia, se produjo también uno de los repuntes más significativos.

Un caso más reciente fue 2025: en medio del alza tarifaria impulsada por Donald Trump (el llamado “Liberation Day”), el S&P 500 subió 9,52%, convirtiéndose en el mejor día de rentabilidad en la historia de Fintual.

Para terminar, aunque el estudio del comportamiento de los precios descansa en fundamentos matemáticos que no siempre son intuitivos, la evidencia es clara: las mayores alzas suelen darse precisamente cuando el pesimismo es más profundo. Los mercados son cíclicos y profundamente emocionales. Muchos inversionistas se asustan en las caídas y, al hacerlo, se pierden el “rebote”. La lección es simple, aunque a veces difícil de ejecutar: mantener la disciplina y respetar el plan de inversión. Las pérdidas de corto plazo no solo son normales, sino parte necesaria del camino para capturar la rentabilidad de largo plazo de las acciones.