En el mercado financiero chileno, la tasa de interés más importante es la Tasa de Política Monetaria (TPM), que la fija el Banco Central de Chile. Y tiene impacto tanto en las tasas de interés que pagamos cuando nos endeudamos como en las tasas de rentabilidad que recibimos cuando invertimos en instrumentos financieros.

Hoy, esta tasa acaba de bajar. Fue en la reunión de política monetaria de enero de 2024 del Banco Central, en otro paso más del ciclo de recorte de tasas local que comenzó en julio pasado: la TPM bajó en 100 puntos base, quedando en 7,25% (en línea con lo que esperaban las encuestas y el mercado).

Esta reunión coincidió con otra bien importante: la de la Fed de Estados Unidos, donde la tasa no tuvo cambios y aún está en un nivel de 5,5%, pero quedó abierta la puerta para que durante el año 2024 comience el ciclo de recortes, en un magnitud en torno a 100 puntos base.

¿Cómo funciona la TPM?

La TPM es una tasa referencial con la que el Banco Central crea los incentivos necesarios para que los bancos se presten dinero entre ellos o pidan prestado dinero al Banco Central (por un día) a tasas de interés que estén en una ventana cerca de la TPM.

Esto ayuda a regular la oferta monetaria, para que sea más caro o más barato pedir créditos en el sistema bancario. Sirve para aumentar el dinero disponible en la economía y ayudar a bajar la inflación, o bien hacer que haya más plata disponible para reactivar la economía y elevar la inflación, dependiendo del caso.

Como la TPM determina el costo de financiamiento de corto plazo de los bancos, determina también otros costos de financiamiento, como por ejemplo, los depósitos a plazo bancarios (DAPs). ¿Por qué? Los DAPs son una forma de deuda bancaria de corto plazo donde las personas pueden prestarle plata a un banco por un tiempo determinado, a cambio ganar intereses.

En resumen, la TPM es la tasa de interés rectora del sistema bancario, e influye en las tasas de crédito de un día, depósitos a plazo, créditos de consumo de pocos meses y, en general, incide directa o indirectamente en las tasas de interés de todo el mercado de deuda y renta fija.

Las reducciones de tasas de DAPs

Lo interesante es que, dado que Chile hoy está viviendo una inflación a la baja, el Banco Central está recortando la TPM. Como consecuencia, las tasas de rentabilidad de los depósitos a plazo están cayendo, casi a la par en magnitud. Para que te hagas una idea: desde el primer recorte de TPM de este inicio del “ciclo expansivo” (ciclo donde las tasas bajan y se relaja la oferta monetaria) en julio del 2023, las tasas de DAPs han bajado. Y se espera que sigan bajando durante todo este año 2024, especialmente durante el primer semestre.

Es de conocimiento popular que las tasas de DAPs son diferentes dependiendo de cada banco, donde además uno podría esperar que un banco con mayores necesidades de financiamiento suba su tasa de interés para atraer o captar a más depositantes. Teniendo eso en cuenta, una regla de aproximación simple de la tasa de interés mensual de un DAP es la TPM promedio que se espera en los próximos 30 días dividido por 12. Eso te da una idea del nivel aproximado de la tasa mensual de un DAP.

Así, por ejemplo, dado que el mes de febrero la TPM estará en 7,25%, podríamos esperar que los depósitos a plazo ofrezcan a inicios de febrero una tasa de interés mensual de alrededor de 0,60%. Harto más bajo que el 0,80% mensual que ofrecían a mediados de 2023.

De hecho, mirando el gráfico anterior y la evolución de la TPM, que los DAPs estuviesen rentando tasas tan altas, llegando a tasas anuales sobre el 11%, o alcanzando en algún momento rentabilidades anualizadas de hasta 4% por encima del nivel de inflación, constituyen una anomalía debido a circunstancias económicas inusuales y políticas monetarias específicas que enfrentamos los años posteriores a la pandemia.

Normalmente, los DAP, siendo inversiones de bajo riesgo, ofrecen rendimientos que suelen estar más cercanos a la tasa de inflación. La razón de esto es que, en condiciones normales de mercado, las tasas de interés de los depósitos a plazo están en torno, o incluso debajo, de las expectativas de TPM de corto plazo, y esta última está levemente sobre la tasa de inflación en un “año normal”, es decir, un año donde la inflación está bajo control y con expectativas alrededor de 3% al año.

Por lo tanto, esperar que los DAP continúen ofreciendo tasas tan elevadas a largo plazo no era muy realista.

El flujo de los inversionistas: moviendo el dinero desde DAPs hacia activos de mayor retorno esperado

En general, cuando las tasas de interés de los depósitos a plazo comienzan a bajar, gran parte de los inversionistas mueven su plata desde DAPs a otras inversiones con mayor retorno esperado y mayor riesgo, típicamente bonos de mayor duración y acciones.

Veamos cómo y de qué forma se puede invertir en estas clases de activos.

Renta variable

Invertir en renta variable significa comprar acciones de empresas, apostando a que tu inversión dé frutos si es que a esa empresa le va bien.

Puedes invertir en empresas tanto de forma directa —es decir, comprando la acción de alguna empresa en particular— como de forma indirecta: comprando fondos o ETFs que invierten en muchas acciones al mismo tiempo.

El punto es que cuando bajan las tasas de interés hay mejor financiamiento para las compañías (porque las empresas pueden pedir préstamos que les saldrán más baratos) y mayor apetito por comprar acciones, por lo que esperaríamos ver un flujo de compra de renta variable a medida que las tasas de interés siguen cayendo.

Esto es directamente aplicable a empresas locales ahora. De todas formas, dado que las tasas de interés globales, y en especial en Estados Unidos, probablemente bajen este año, la migración del flujo de inversionistas desde deuda de corto plazo (como DAPs) a acciones también es aplicable a renta variable extranjera.

En Fintual, nuestro fondo más arriesgado te permite invertir en un portafolio global de acciones, diversificado en geografía, sectores y cientos de compañías. Puedes conocer más de la composición de este fondo en su página oficial acá: Fintual Risky Norris.

Renta fija de mayor duración

Invertir en renta fija de mayor duración significa invertir en deuda o bonos con vencimientos de plazos largos, emitidos por el gobierno o por empresas.

A diferencia de invertir en un DAP, al invertir en bonos de mayor plazo uno recibe los intereses y el capital a lo largo de un tiempo mayor, generalmente varios años o hasta décadas. Por ejemplo, existen bonos gubernamentales que devuelven el capital en plazos de 20 o 30 años, y es normal. Sin embargo, los bonos generalmente se pueden vender y comprar en el mercado, prácticamente cualquier día hábil, así que no quiere decir que tengas que esperar tantos años si es que necesitas retirar o vender la inversión.

Usualmente, los bonos tienen “cortes mínimos” de compra, es decir, montos mínimos que se pueden adquirir, generalmente de 500 UF o de 10 millones de pesos en el mercado local. Por eso, un “pequeño o mediano inversionista” no suele tener acceso simple a bonos directos en el mercado.

Esto ha hecho que el vehículo más común para invertir en bonos en Chile sean los fondos mutuos, en donde usualmente se puede invertir desde montos muchísimo más bajos. Hay distintas categorías de fondos que compran porcentajes elevados de bonos: por ejemplo, hay categorías donde solo se compra renta fija con foco en pesos, o renta fija en UF, o renta fija local con foco en más o menos duración. También hay fondos balanceados conservadores que invierten gran parte de su cartera en renta fija. Hay de todo.

La alternativa que ofrecemos en Fintual con un gran porcentaje de renta fija es invertir en nuestro fondo conservador, el fondo Fintual Conservative Clooney, que hoy invierte aproximadamente un 85% en activos de renta fija, tanto de forma directa invirtiendo en bonos soberanos de Chile, como indirectamente invirtiendo en fondos especializados en deuda corporativa y en deuda privada a través de series institucionales (series destinadas a inversionistas institucionales con montos altos, generalmente miles de millones de pesos, que tienen menores comisiones). Tanto la deuda corporativa como la deuda privada permiten invertir en renta fija con una mayor tasa de interés. Este fondo de Fintual no tiene mínimos de inversión, puedes invertir el monto que quieras.

Si quieres ver más de este fondo y su composición, puedes ver su página oficial acá: Fintual Conservative Clooney.

Activos alternativos

Una proporción menor de inversionistas mueven su dinero a activos que no caen dentro de los descritos anteriormente, es decir, no caen en las categorías tradicionales como acciones, bonos, DAPs o efectivo. Estos activos son conocidos como “activos alternativos”.

Los activos alternativos pueden incluir bienes inmobiliarios, private equity, deuda privada (que la mencionamos anteriormente), commodities, arte, criptomonedas, entre otros.

La característica principal de los activos alternativos es que suelen comportarse de manera diferente a las inversiones tradicionales, lo que puede ser útil para la diversificación del portafolio y la reducción del riesgo de mercado. Por otro lado, tienen un mercado menos líquido y a menudo requieren un conocimiento más especializado para su evaluación e inversión.

Otra característica interesante, especialmente para este año de recorte de tasas, es que pueden tener buen desempeño en momentos en que las tasas caen, ya que las valorizaciones y los negocios subyacentes de los activos alternativos suelen mejorar en un entorno de tasas más bajas y condiciones financieras más favorables.

Un ejemplo de un tipo de activo alternativo que es relevante para los fondos de Fintual es la deuda privada, que se refiere a inversiones en deuda emitida por entidades privadas, como empresas, que no se negocian en los mercados públicos. En Fintual creemos que la deuda privada local puede ser un activo beneficioso para los fondos, dado que hoy ofrecen tasas de interés más altas y ayudan a diversificar los portafolios. Es por esto que, a través de varios gestores externos a Fintual especializados en la administración de activos de renta fija privada, algunos fondos de Fintual compran series institucionales de fondos de inversión que les permiten invertir en esta clase de activos.

Otro ejemplo típico de activo alternativo son los fondos inmobiliarios, o la compra de propiedades de forma directa. Pero a pesar de que la TPM está bajando, la tasa de créditos hipotecarios no bajará ni muy luego ni tampoco a los niveles pre-pandemia. Eso es porque depende de otros factores, como el riesgo de la deuda local de largo plazo o las expectativas de riesgo de la economía interna. Así que, lamentablemente para los que buscaban invertir o comprar propiedades, las tasas hipotecarias no estarán muy interesantes estos meses.

La despedida a los DAPs

En conclusión, todo parece indicar que la fiesta de los depósitos a plazo se acabará más temprano que tarde, y que a fin de año, si se dan las proyecciones del Banco Central, terminaremos con tasas de depósitos a plazo bajas. Por ejemplo, en Fintual esperamos que la TPM cierre el año 2024 en torno a 4,25%, y con esa TPM esperaríamos ver tasas DAP en torno a 0,35% mensual, tasas más “normales”. Así, otro tipo de vehículos se vuelven más atractivos, como por ejemplo fondos mutuos con un poco más de riesgo.

Como te fuimos mencionando más arriba, en Fintual, tenemos varios de estos fondos para invertir en el mediano y largo plazo. Puedes encontrar más detalle sobre ellos acá:

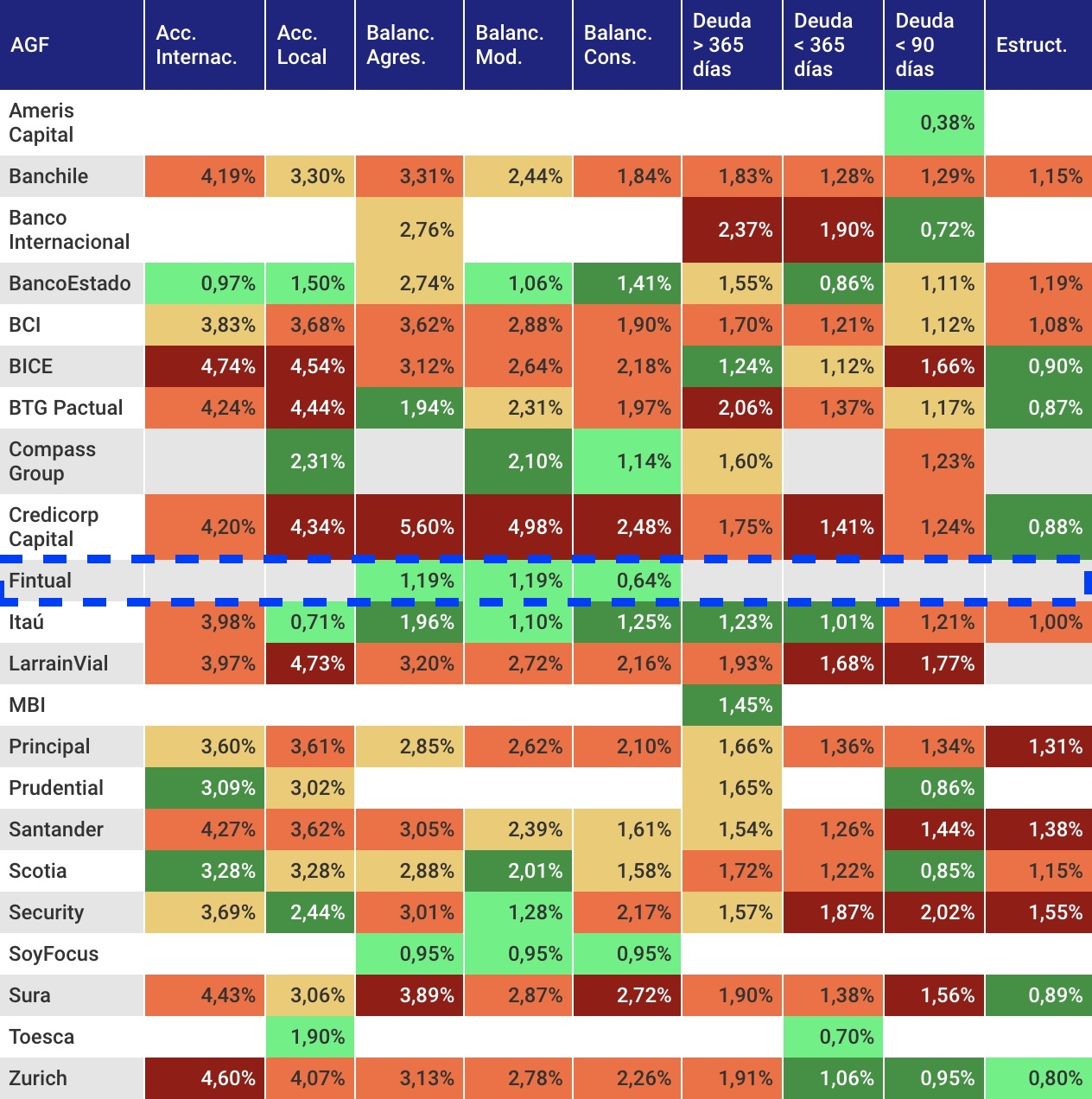

Y algo muy bueno, es que según el informe de costos de Fondos Mutuos de la CMF, estamos en el grupo de los que menos comisiones cobramos en la industria (los colores más claros son las AGF que cobran más barato, y mientras más oscuro más caro. Fintual está verde claro).

Disclaimers

- Las rentabilidades o ganancias obtenidas en el pasado por estos fondos, no garantizan que ellas se repitan en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

- Infórmate de las características esenciales de la inversión en estos fondos mutuos, las que se encuentran contenidas en sus reglamentos internos y en fintual.com/docs