Cada cierto tiempo en el chat de Fintual me encuentro con algunas dudas sobre el APV. Acá respondemos las más típicas.

¿En qué instituciones puedes tener APV?

La más común, cuando alguien no sabe qué es APV y le pregunta a Chat GPT:

“Qué quiere decir APV?”

Chat GPT: “El APV es un mecanismo de ahorro en Chile que permite a las personas ahorrar para su jubilación con beneficios tributarios y que funciona como un complemento al ahorro obligatorio (AFP).”

Pocas personas siguen leyendo y muchas se quedan con la idea en la cabeza de que “APV = AFP”.

Muchas personas no saben que puedes tener tu APV en:

- Administradoras Generales de Fondos (AGF), tanto en las bancarias o las no bancarias (como Fintual)

- Compañías de seguros

- Corredores de bolsa

- AFPs

Por eso quise mostrar un par de datos interesantes en base a los números que publica la CMF para que decidas dónde tener tu APV y elijas un lugar realmente conveniente.

¿Qué pasa si muevo mi APV de institución?

Y acá viene la segunda duda: si ya tienes tu APV en otro lado, puedes mover tu APV a la institución que más te convenga, y no se considera un retiro que paga impuestos. Y por supuesto que mantienes los beneficios del Estado.

¿Qué beneficios entrega el Estado por ahorrar en APV?

En Régimen A el Estado te da un 15% de lo que ahorres al año como bonificación (máximo 6 UTM o 10 veces tus cotizaciones obligatorias) y en régimen B reduces tu base imponible, pagando menos impuestos. El límite es 600 UF al año.

El mercado de APV en Chile alcanza casi US $14 billions a junio de este año. Del total, las AFPs administran US $5,8 billions, es decir, un 42% del sistema. Les siguen las Compañías de Seguros, con US $3,3 billions (23,7% del mercado). Y en tercer lugar está Fondos Mutuos (donde está Fintual), con US $2,5 billions (17,6% del mercado).

Te voy a mostrar con datos de Fintual y de la industria por qué esa participación de mercado de las AGFs va a crecer (y estoy trabajando para que así sea).

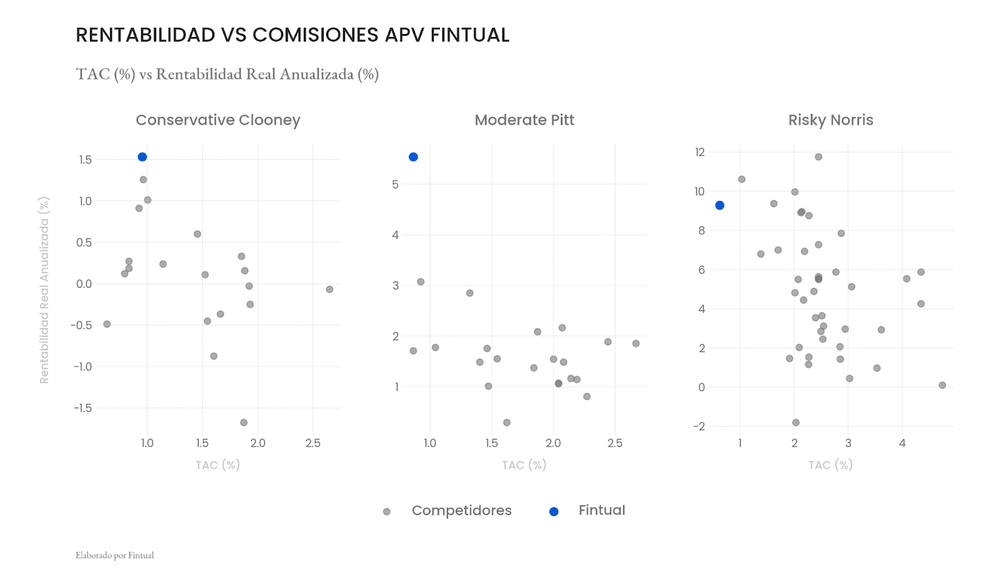

Fintual es un APV conveniente: eficiente en costos y rentabilidad

Fintual ofrece un APV muy conveniente: de los mejores en rentabilidad y con bajos costos de administración.

Lo explicamos en el artículo Rentabilidad y Costos: Guía express de cómo elegir el mejor APV.

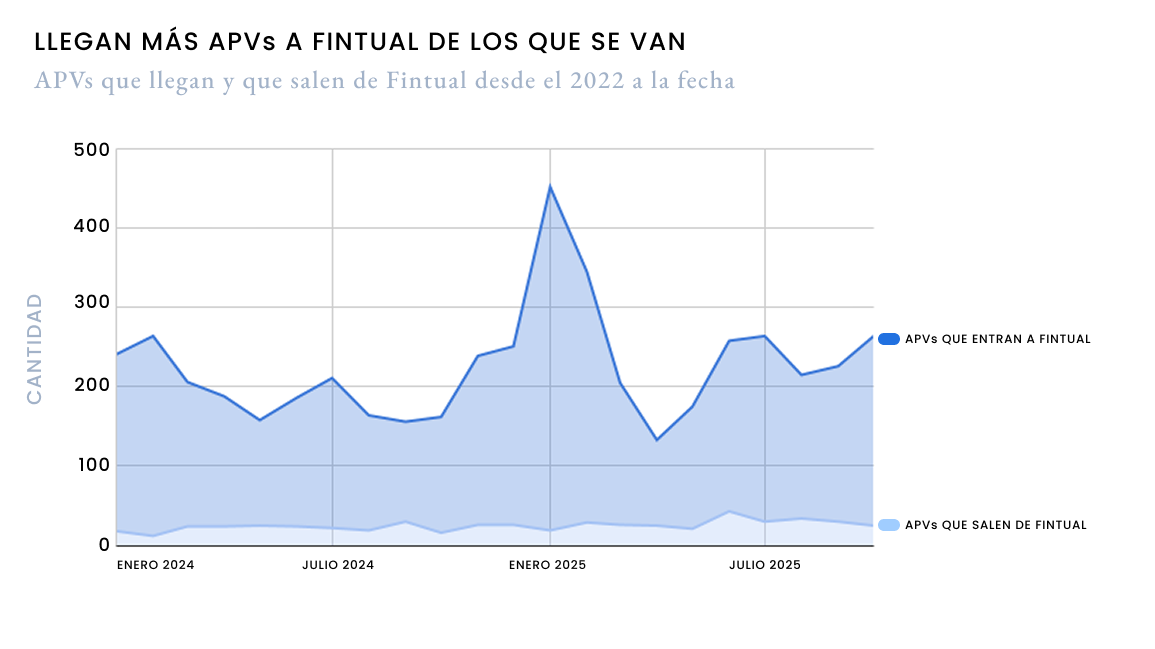

Y los datos de los clientes respaldan estos números: eligen tener su APV en Fintual versus en otras instituciones. ¿Cómo lo sabemos? A Fintual llegan muchos más APV que los que se van a otras instituciones.

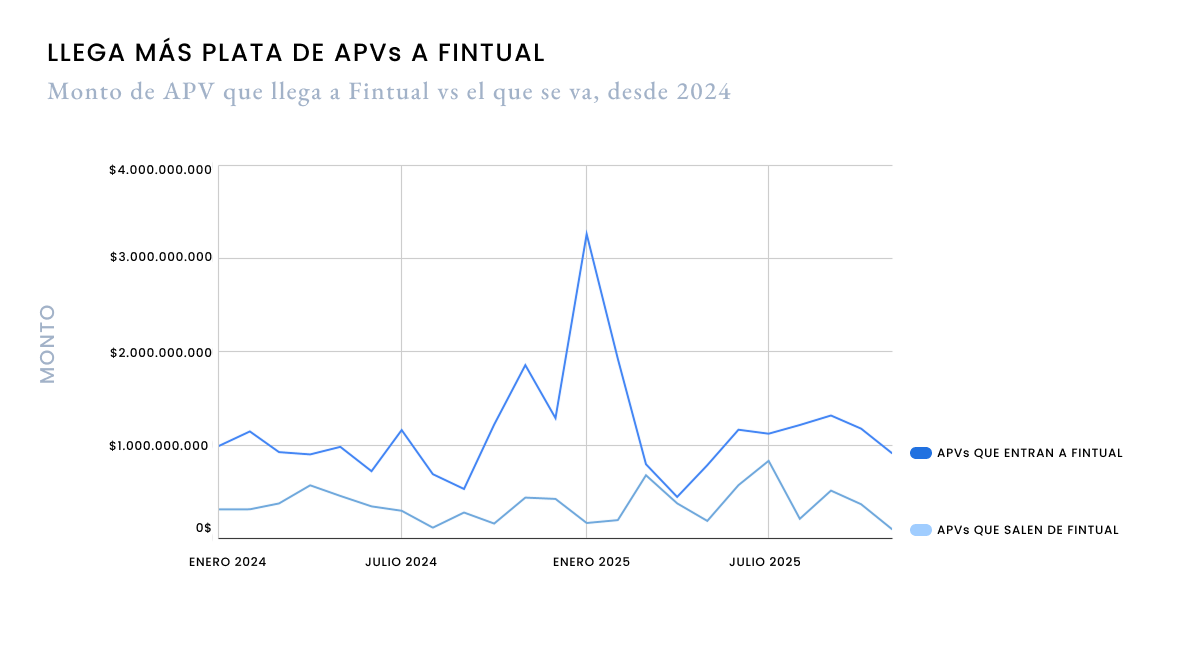

Y si lo vemos en términos de plata que se mueve, entra un volumen mucho más grande del que se va. El segundo semestre de este año ha entrado casi 4 veces la cantidad de plata que se ha ido de APV: han llegado $4.342.550.192 desde otras instituciones y se fueron solo $1.166.516.564 de Fintual a otras instituciones.

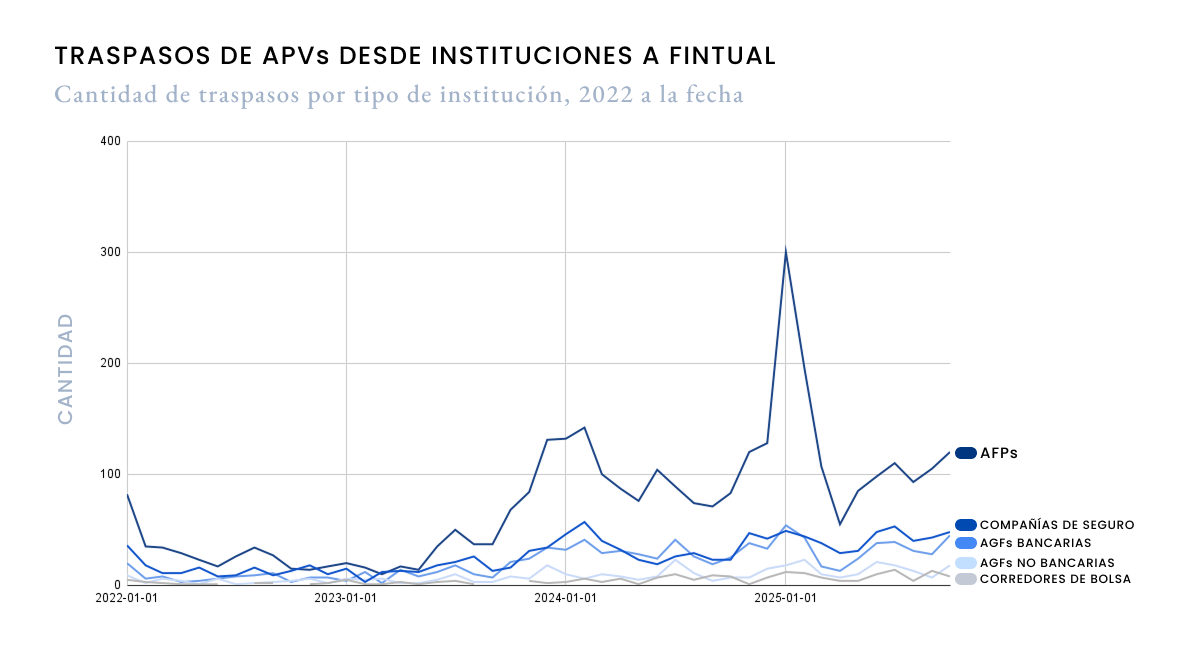

Si vemos cómo se componen los APV que llegan a Fintual desde otras instituciones, las AFPs lideran el número de APVs que recibimos, y en segundo lugar aparecen las compañías de Seguro. Hace sentido que haya más traspasos si son las instituciones con más participación de mercado, pero, ¿refleja también las dudas que hemos visto en clientes de Fintual? ¿Son los APV de las AFPs y compañías de seguro realmente convenientes?

Partamos por las AFPs. Los multifondos de las AFPs tienen límites específicos en su exposición a acciones internacionales: por ejemplo, el fondo A puede tener hasta un 80%, el fondo B hasta un 60%, y así sucesivamente, disminuyendo en los fondos más conservadores.

En cambio, la estructura de riesgo/retorno de los fondos de AGFs como Fintual es más flexible, permite una mayor exposición a acciones y diversificación global en etapas tempranas.

Esto se traduce en que, si tienes tu APV en una AGF como Fintual, puedes construir un portafolio más coherente con tu etapa de vida o nivel de riesgo, logrando potencialmente una mejor rentabilidad a largo plazo.

Y en cuanto a diversificación, como ya tienes tu ahorro obligatorio en los multifondos de las AFP, lo ideal es que tu ahorro voluntario esté en instrumentos con reglas de inversión distintas. Al tener tu APV en una institución diferente a las AFP, aumentas la diversificación de tus inversiones.

Esto lo puedes ver con datos: puedes buscar cómo le ha ido a tu fondo en el Portal de Fondos Mutuos que lanzó la CMF para comparar costos y rentabilidades entre instituciones. También puedes usar nuestra IA: en fintu.al/hola puedes hablarle por whatsapp y preguntarle por las rentabilidades de nuestros fondos, pedirle gráficos, costos de los fondos y otros datos púbicos. Así puedes tomar una decisión con toda la información necesaria.

Pero la industria es grande y algunas compañías intentan crear productos complejos para vender más, y así aparece la última duda. ¿Son esos seguros con APV realmente convenientes?

En corto: no te conviene, no es un combo del McDonalds. Mejor contrata un seguro conveniente y un APV conveniente, por separado. Si quieres tener seguro y ahorro en APV busca un buen seguro, y en paralelo un buen APV. Y si quieres saber la lista completa de los mitos del seguro con ahorro, te lo dejo en este artículo.

¿Qué tendencias se ven en la industria del APV?

Hoy la democratización y acceso a la información juega un rol clave y está ayudando cada día a que las personas inviertan mejor su plata.

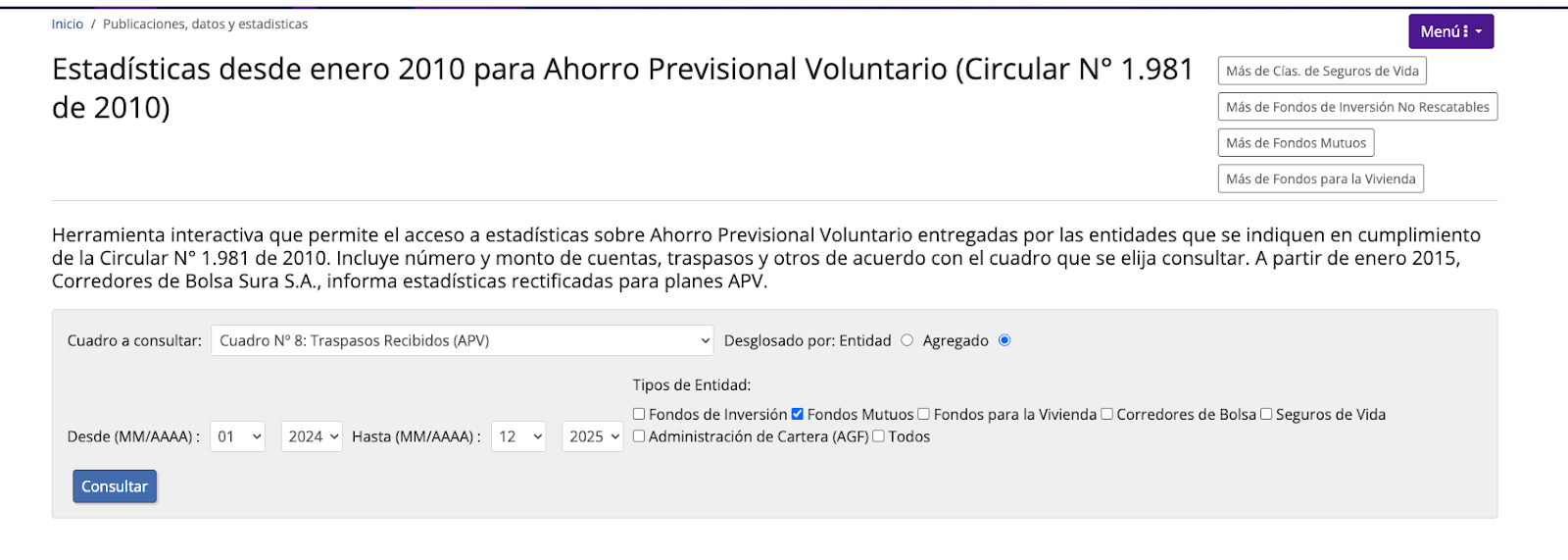

Para mostrar esto con datos de la industria, voy a analizar el movimiento de APVs en la industria gracias a las estadísticas de APV que publica la CMF, que permiten ver datos de cuentas, movimientos y otros indicadores de las distintas instituciones que ofrecen APV. También se puede comparar costos y rentabilidades entre instituciones en el Portal de Fondos Mutuos de la CMF.

Primero descargué desde las estadísticas de APV a nivel agregado. En las estadísticas seleccionas el tipo, periodo y nivel de detalle. En este caso, para

- Cuánto se mueve desde AFPs y Compañías de seguros hacia Fondos mutuos: “Cuadro n°8: Traspasos Recibidos (APV)”. Seleccionar a nivel Agregado, y para ver el crecimiento, usé el periodo Enero a Octubre (es el último mes con información disponible), y comparé 2024 vs 2025:

- Cuánto se mueve desde Fondos mutuos hacia AFPs y Compañías de seguros: “Cuadro n°5: Traspasos de Depósitos (APV)”. Elegí el mismo periodo y nivel de agregación.

Con esos datos agregados pude ver cuántos APV se mueven desde AFPs y Compañías de Seguro a Fondos Mutuos, y viceversa. Los resultados confirman que las personas se mueven a los APV más convenientes:

- En el periodo entre enero y octubre de 2025 hubo un flujo positivo de 1.520 traspasos hacia Fondos mutuos desde AFPs y Compañías de seguros, es decir llegaron 1.520 traspasos más de los que se fueron.

- En 2024, el flujo fue negativo: hubo 200 más traspasos hacia las AFPs y Compañías de seguro que los que llegaron a Fondos Mutuos.

- Hubo un aumento de 26,3% de traspasos desde AFPs y Compañías de Seguro a Fondos Mutuos y un 36,4% más de plata que se traspasó, con respecto a 2024.

- Y una disminución de 13,9% en traspasos y 1,9% en plata que se va desde Fondos mutuos a AFPs y Compañías de seguro.

Estos números muestran que las instituciones de Fondos Mutuos están despejando las dudas y se ponen como los APVs más convenientes. Quise ir más al detalle y ver los flujos de APV dentro de las mismas instituciones de Fondos Mutuos. Para eso descargué las mismas estadísticas, pero seleccioné “Desglosado por: Entidad”. Con eso pude descargar para el periodo de enero a octubre de este año el número de traspasos y los montos que llegaron y se fueron de cada entidad.

Y en el detalle Fintual está en primer lugar en el ranking de APVs recibidos por cada enviado: recibimos casi 27 APVs por cada uno que se va. Como dijimos arriba, los clientes prefieren Fintual por su APV conveniente en costos y rentabilidad, y el producto que ofrece.

Ok, pero ese número puede engañar si hay solo 30 traspasos. No es el caso. Fintual sí se posiciona como una AGF sólida en el ranking neto de traspasos, está en 5to lugar y a medida que tomemos más participación de mercado ese número y ranking van a subir.

Y por último, si con estos datos te convences de cambiar tu APV a Fintual te lo hacemos fácil: haz click acá, es 100% digital y te demoras dos minutos.

- Las rentabilidades reales (ajustadas por la variación de la UF) anualizadas corresponden a la serie APV de cada fondo, que al cierre de 01/diciembre/2025 son: Fondo Mutuo Fintual Conservative Clooney 4,22% último año, 5,75% últimos 3 años anualizados, 1,63% últimos 5 años anualizados; Fondo Mutuo Fintual Moderate Pitt 7,66% último año, 12,19% últimos 3 años anualizados, 5,06% últimos 5 años anualizados; Fondo Mutuo Fintual Risky Norris 10,07% último año, 17,16% últimos 3 años anualizados, 7,19% últimos 5 años anualizados.

- La rentabilidad es fluctuante por lo que nada garantiza que las rentabilidades pasadas se mantengan en el futuro.

- La diferencia en rentabilidad entre alternativas de ahorro previsional voluntario no necesariamente refleja la diferencia en el riesgo de las inversiones.

- La rentabilidades o ganancias obtenidas en el pasado por estos fondos, no garantizan que ellas se repitan en el futuro. Los valores de las cuotas de los fondos mutuos son variables.

- Infórmate de las características esenciales de la inversión en estos fondos mutuos, las que se encuentran contenidas en sus reglamentos internos y en fintual.com/docs.- En la comparación de rentabilidad entre la Serie APV del fondo Norris con el multifondo A, se debe tener en consideración que los fondos mutuos y los multifondos de las AFP son vehículos de inversión con distintas características, con reglas de inversión diferentes y regidos por legislaciones y normativas distintas

-El riesgo y retorno de las inversiones del Fondo Risky Norris, así como su estructura de costos, no necesariamente se corresponden con aquellos de los referentes utilizados en la comparación.