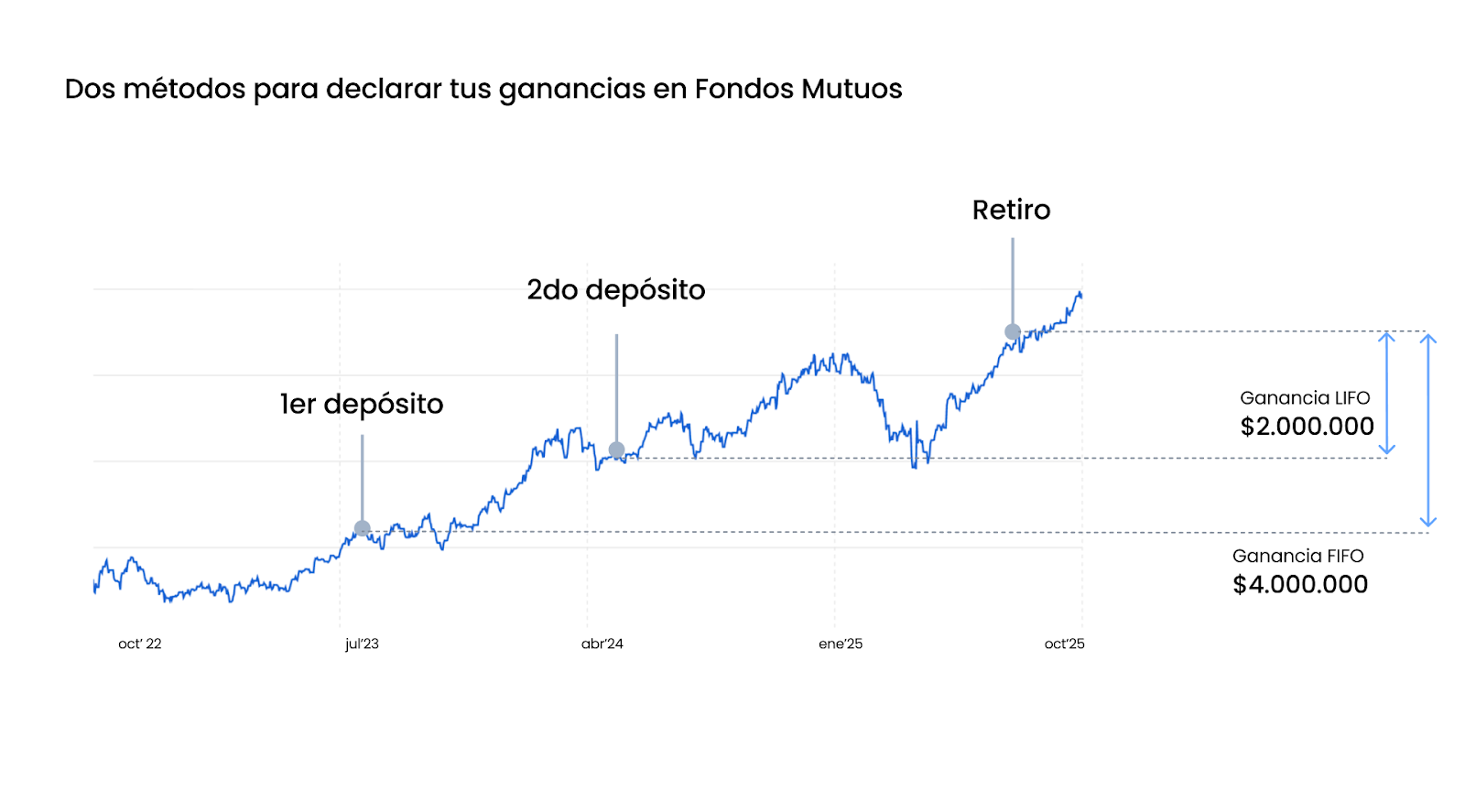

Un cliente de Fintual, según cómo declare sus ganancias de 2025, puede tener una diferencia de hasta $53 millones en la base sobre la que se calculan sus impuestos. Sí, la forma en que declaras tiene impacto directo en los impuestos que pagas.

Por primera vez, en Fintual los clientes pueden elegir con qué método calculamos sus ganancias: método FIFO, que calcula la ganancia tomando como referencia las cuotas más antiguas (las que compraste primero) o LIFO, que se basa en las cuotas más nuevas. Y dependiendo de cómo has invertido a lo largo de los últimos años y tus retiros durante el 2025, puede significar diferencias considerables en tu pago de impuestos.

Si bien la optimización de impuestos no es algo nuevo, somos la primera AGF que ofrece a todos sus clientes, sin importar el patrimonio, una herramienta digital y simple para pagar sus impuestos de forma eficiente.

Tomar esta decisión puede tener un impacto en tu declaración de renta, y tu bolsillo, así que creamos esta guía para ayudarte a elegir y que puedas tener una carga tributaria eficiente.

Fintual envió un correo electrónico a todos los clientes que tuvieron retiros de sus Fondos Mutuos (no APV) durante el 2025 para que elijan bajo qué método quieren calcular su ganancia.

Si retiraste el año pasado y no recibiste el correo, es porque no hay diferencias significativas en la ganancia que declares independiente del método que elijas. En ese caso mantuvimos el método FIFO, que es el que veníamos declarando los años anteriores.

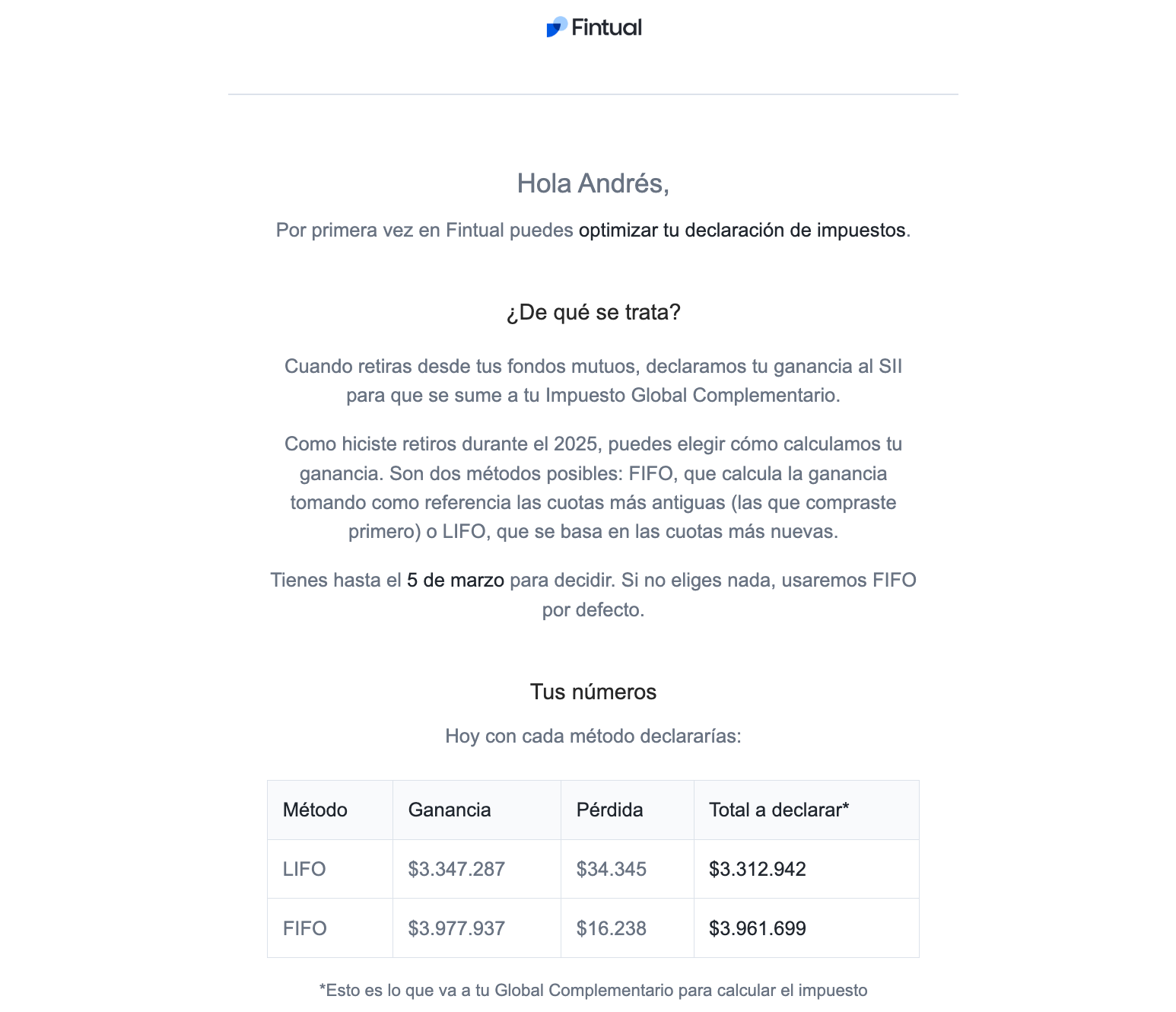

Qué significa esa tabla:

Cada línea representa un método de cálculo de ganancia:

- FIFO (First In First Out): forma de cálculo del mayor/menor valor que considera que las cuotas que estás vendiendo, son las primeras que compraste (en simple: lo primero que inviertes es lo primero que vendes). La diferencia considera la UF del día del aporte y el día del rescate, para así quitar el efecto de la inflación.

- LIFO (Last In, First Out): las cuotas que vendes primero son las últimas que compraste. La diferencia considera la UF del valor del día del aporte y el día del rescate, para así quitar el efecto de la inflación.

Ganancia:

- Es la diferencia entre el valor del retiro y el valor del depósito, ajustado por la inflación (UF) bajo cada uno de los métodos.

Pérdida:

- Es la diferencia negativa entre el valor del retiro y el valor del depósito, ajustado por la inflación (UF) bajo cada uno de los métodos.

Total Declarado:

- Eso es lo que se suma a tu Global Complementario para calcular el impuesto.

Con esta información puedes elegir bajo qué método quieres declarar tus ganancias. En general, mientras más ganancias declares, más plata te va a tocar pagar en impuestos.

Pero quizás eso no siempre sea lo que más te conviene. Por eso preparamos esta guía para que sepas en qué debes fijarte al momento de elegir, y que lo hagas de manera eficiente.

Si inviertes como persona natural, parte la guía desde aquí. Si inviertes como sociedad, puedes saltar directo a esta sección.

O si prefieres decidir con la IA especializada que entrenamos para ayudarte a elegir, anda a este link.

Persona natural

Pregunta 1: ¿Calificas para el beneficio 57 LIR?

(Beneficio que permite no pagar impuesto por ganancias menores a 30 UTM)

- No califico → Sigue a Pregunta 2.

- Sí califico → Responde Pregunta 1.1.

¿Cómo sé si califico para el beneficio 57 LIR?

El artículo 57 LIR se aplica a personas naturales que hicieron retiros de sus fondos mutuos y tuvieron una ganancia bruta (la columna 'Ganancia' en la tabla, no el 'Total Declarado') bajo las 30 UTM en el año (aproximadamente 2.086.260 de pesos chilenos)

SÍ calificas si:

- Eres trabajador dependiente (con contrato)

- Eres pensionado

- Eres pequeño contribuyente (art. 22)

NO calificas si en 2025:

- Emitiste aunque sea una boleta de honorarios (incluye referidos de Fintual)

- Recibiste dividendos de acciones chilenas al menos una vez al año

- Eres independiente

De una manera general, las rentas que sí acceden al beneficio son las que correspondan a rentas del trabajo dependiente y pensiones del artículo 42 N°1 y las rentas por actividades productivas, comerciales o de servicios de baja escala referidas en el artículo 22, ambos de la Ley de Impuesto a la Renta. Puedes leer más sobre el 57 LIR aquí.

Pregunta 1.1: ¿Alguno de los métodos tiene ganancia bruta bajo 30 UTM ($2.086.260)?

- Ninguno está bajo 30 UTM → Sigue a Pregunta 2.

- Solo uno está bajo 30 UTM → Elige ese método. Para aquí. ✅

- Ambos están bajo 30 UTM → Elige el de mayor ganancia bruta. Para aquí. ✅

¿Por qué elegir la mayor ganancia?

Por ganancia bruta, nos referimos a lo que está en la columna "Ganancia" en la tabla del correo. Como no vas a pagar impuestos de todas formas (gracias al 57 LIR), conviene "quemar" la ganancia de las cuotas que más rentaron. Así, si en el futuro vendes más y te pasas del límite de 30 UTM, te quedarán las cuotas que ganaron menos y pagarás menos impuestos.

Pregunta 2: ¿Tuviste pérdidas en tus retiros de fondos mutuos?

- No tuve pérdidas → Sigue a Pregunta 3.

- Sí tuve pérdidas → Responde Pregunta 2.1

Pregunta 2.1: ¿Tuviste otras ganancias de capital este año? (propiedades, acciones)

- Sí → Elige el método con más pérdidas. Para aquí. ✅

- No → Sigue a Pregunta 3.

¿Por qué elegir la mayor pérdida?

Si tuviste pérdidas en tus retiros de Fondos Mutuos y tuviste otras ganancias de capital este año, como por ejemplo: vendiste acciones, u otros fondos mutuos donde ganaste plata, puedes usar la pérdida para compensar tus otras ganancias y pagar menos impuestos. Si es tu caso, puedes elegir el método que te da más pérdidas, o hasta que la pérdida pueda compensar las ganancias que has tenido al otro lado. Si no tuviste otras ganancias de capital este año, las pérdidas no te van a servir para compensar nada, así que pasa a la pregunta 3 para decidir.

Pregunta 3: ¿Cómo vienen tus ingresos?

- Tuve ingresos extraordinarios en 2025 (bono grande, herencia, venta de propiedad) → Elige menor ganancia. Para aquí. ✅

- Espero tener menores ingresos en el futuro (jubilar, reducir jornada) → Elige menor ganancia. Para aquí. ✅

- Mis ingresos son normales y seguirán normales → Elige mayor ganancia. Para aquí. ✅

¿Por qué importa mi nivel de ingresos el 2025 o en años futuros?

Porque según tus ingresos, se calcula en qué tramo del Impuesto Global Complementario estás y cuánto impuesto vas a pagar.

Si tuviste ingresos extraordinarios el 2025 (como un bono grande, recibiste herencia, o vendiste una propiedad) o esperas tener ingresos más bajos el 2026 o los siguientes años, significa que potencialmente este año estarás en un tramo del Impuesto Global Complementario más alto que en los siguientes años. En este caso, te conviene declarar una ganancia menor ahora, y en el futuro, en tramos del IGC más bajos, declarar ganancias más altas. Si tus ingresos han sido normales este año y crees que van a seguir normales en el futuro, sugerimos que elijas lo que te va a dar mayor ganancia para "quemar” más ahora.

Si llegaste hasta aquí, lee esta sección solo si invertiste como sociedad.

Sociedades

Pregunta S1: ¿Tuviste pérdidas en tus retiros de fondos mutuos?

- No tuve pérdidas → Elige FIFO (tasa fija 27%, da lo mismo). Para aquí. ✅

- Sí tuve pérdidas → Responde Pregunta S2.

¿Cómo afectan las pérdidas?

Si tuviste pérdidas con los retiros de tus fondos mutuos, la sociedad puede aprovechar para netear con las ganancias de capital que ha tenido en otras inversiones.

Si no hubo pérdidas en tus retiros de fondos mutuos bajo ambos métodos de cálculo de ganancia, como la tasa de impuesto de primera categoría que vas a pagar es fija, de 27%, te recomendamos que sigas bajo el método FIFO, por facilidad.

Pregunta S2: ¿La sociedad tuvo otras ganancias de capital este año?

- Sí → Elige el método con más pérdidas. Para aquí. ✅

- No → Elige el método con menos pérdidas. Para aquí. ✅

¿Cómo funciona el neteo de ganancias?

Si tuviste ganancias realizadas en otras inversiones, recomendamos que elijas el método que te dé más pérdidas, tratar de netear las ganancias de otros lados. Si no tuviste ganancias en otros lados, sugerimos que elijas la opción que te dé menos pérdidas porque la pérdida mayor no la vas a poder usar para compensar utilidades operacionales, solo ganancias de capital.

Resumen rápido

- Calificas 57 LIR y uno de los métodos está bajo 30 UTM → elige ese

- Calificas 57 LIR y ambos bajo 30 UTM → elige el de mayor ganancia bruta

- Tuviste pérdidas y otras ganancias → elige más pérdidas

- Año con ingresos altos → elige menor ganancia

- Año normal → elige mayor ganancia

- Sociedad → ver sección aparte

Ahora que decidiste el método que más te conviene, puedes pinchar en este link para elegir. Si es el método FIFO, no tienes que hacer nada. Puedes cambiar hasta el 5 de marzo de 2026.

¿Tuviste Traspasos Externos?

- ¿Hiciste un traspaso desde otra institución hacia Fintual el año pasado? Si ese es tu caso, no tenemos la fotografía completa ahora para que tomes la decisión con toda la información a la mano así que tendrás que decidir sin esa info.

- ¿Hiciste un traspaso desde Fintual hacia la otra institución el año pasado? El método que elijas aquí va a ser el método que usaremos en el certificado que enviaremos a la otra institución donde traspasaste tus fondos.

Esta guía es solo referencial y está pensada para casos generales. No considera situaciones particulares de cada cliente, ni constituye asesoría tributaria, por lo que no nos responsabilizamos por las consecuencias del método que elijas. Ante dudas, te recomendamos buscar asesoría tributaria especializada.

Fuentes adicionales: