El primer día hábil del año llegó con una sorpresa. El Imacec (índice de crecimiento económico) mostró una contracción mensual de 0,6%, impulsada principalmente por caídas en servicios (-0,6%) y minería (-1,5%). Solo el comercio logró mantenerse a flote, mientras todos los demás sectores se contrajeron. El resultado interanual de 1,2% quedó muy lejos de las expectativas del mercado.

Esta debilidad sugiere que el crecimiento del último trimestre será menor a lo proyectado por el Banco Central, y pone en duda la proyección de 2,4%. Dependiendo de cómo cierre diciembre (esos datos salen a principios de febrero), el año podría terminar más cerca del 2,2%.

Pero hay que tomar este dato "con una pizca de sal", como dicen en Estados Unidos. Los datos mensuales se han vuelto más difíciles de interpretar. Chile sigue sujeto a los vaivenes del sector minero, naturalmente volátil, pero además los eventos de descuentos masivos como el CyberDay han introducido ruido adicional. Los precios bajan dramáticamente durante estos eventos y luego se recuperan, pero el calendario varía: a veces caen en septiembre, otras en octubre. Esto distorsiona los patrones estacionales tradicionales, haciendo más difícil distinguir entre ruido estadístico y debilidad genuina.

Más allá del dato mensual

El crecimiento de 1,2% anual, aunque decepcionante para las expectativas del mercado, está dentro del rango que caracteriza la normalidad chilena: entre 1.5% y 2.5% anual.

A nivel sectorial, la historia es familiar. Comercio sigue liderando con un sólido 5,5% de crecimiento anual, confirmando su rol como motor de una economía tercerizada. Servicios, aunque creció solo 1,9%, mantiene su estabilidad característica. Industria se mantiene prácticamente plano con 0,3%, mientras minería continúa siendo el lastre con -2,6%.

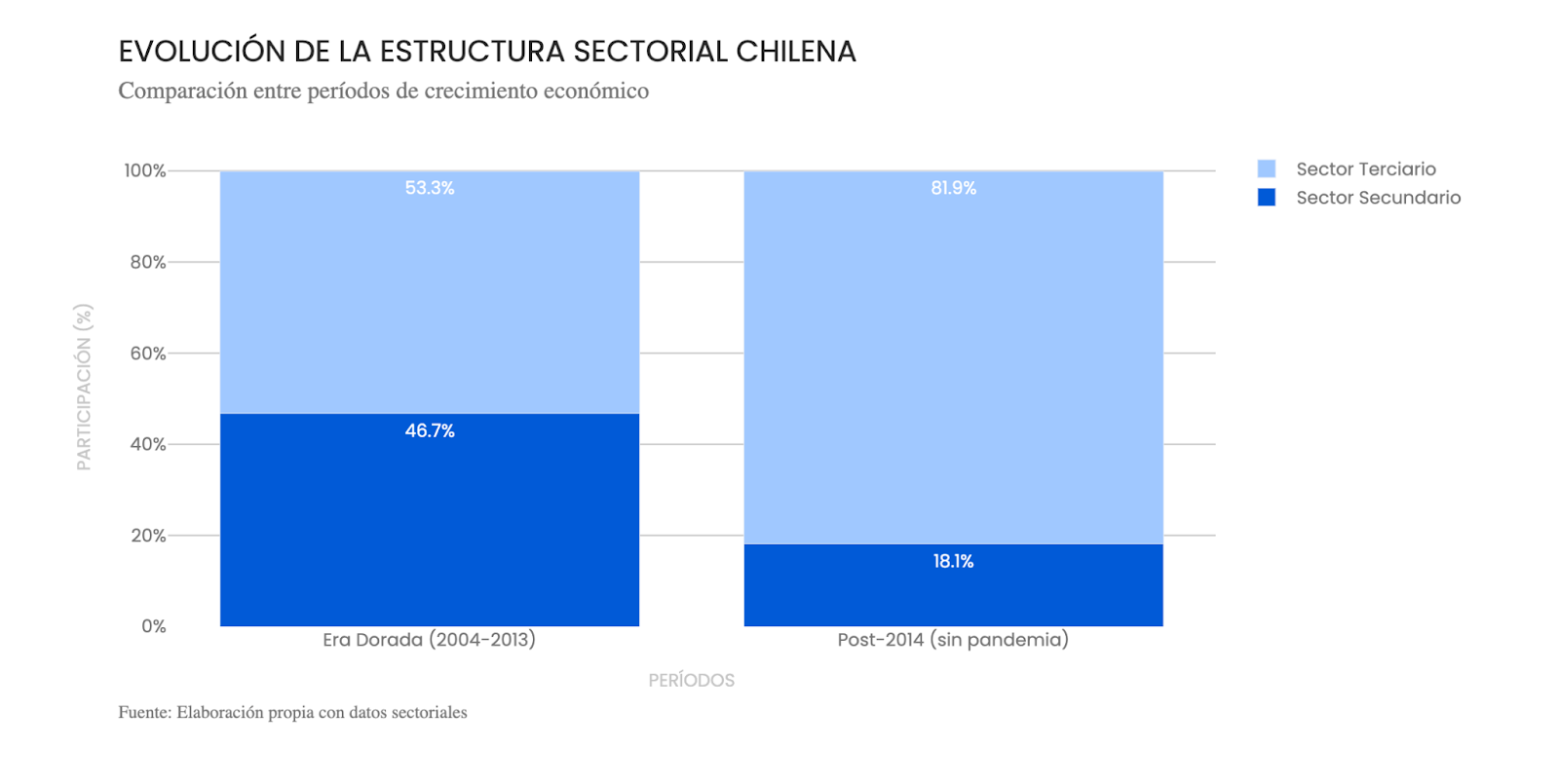

Esta configuración sectorial no es casualidad. Refleja la transformación estructural que Chile ha experimentado en la última década: menos dependencia de commodities, más peso de servicios y comercio interno.

El contexto histórico

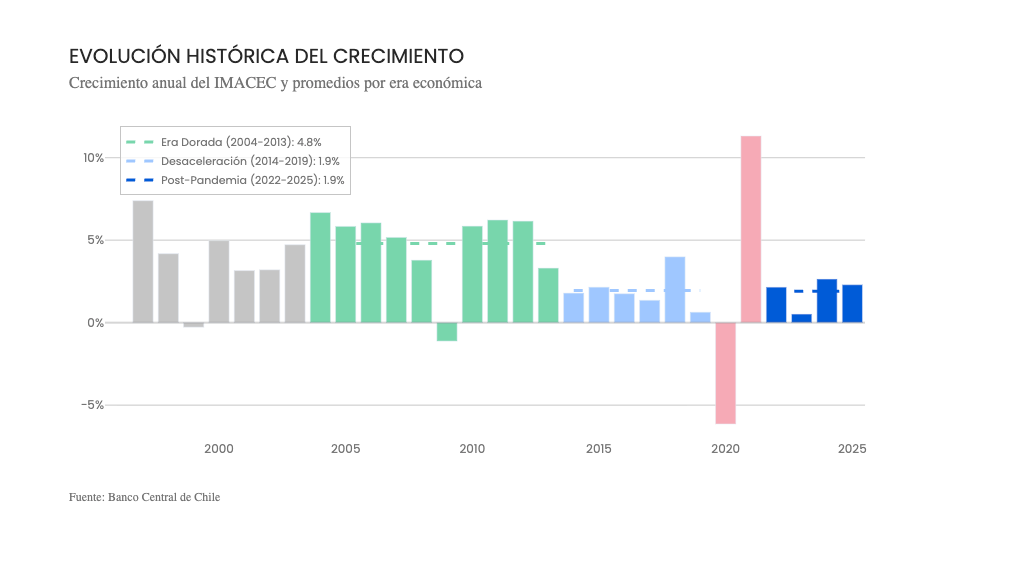

Cuando uno ve las tendencias más amplias, se pueden distinguir varios periodos. Durante 2004-2013 hay una época dorada donde Chile creció en promedio 4,8% anual. Era la época del boom de commodities, donde el cobre a precios récord financiaba un crecimiento robusto y sostenido.

Luego, durante 2014-2019 el crecimiento promedio fue de 1,9% anual. El superciclo de commodities había terminado, y Chile tuvo que aprender a crecer sin ese viento de cola extraordinario.

Con el fin del superciclo de commodities vino un ajuste para Chile –una especie de maduración económica en la que el país se tercerizó, al depender menos de la industria y más de los servicios.

Chile se volvió menos dependiente de los commodities y más dependiente de su mercado interno y sus servicios. Es una economía más diversificada y más resiliente. Los servicios son menos volátiles que los commodities, generan más empleo, y dependen menos de factores externos como los precios internacionales. Pero también significa que el crecimiento va a ser más moderado.

De enero a noviembre la economía creció 2,3% anual, una cifra más bien sólida. En los últimos 3 meses disponibles, la economía se desaceleró a 2,0% anual.

Si es que se confirma que la debilidad de noviembre no fue ruido, la señal de política monetaria es que aún podría quedar espacio para bajar la tasa de interés. Dicho esto, nuestra expectativa es que el 2026 será un año de buen dinamismo, principalmente porque esperamos que la inversión privada continúe su repunte. Y aunque el ritmo sea más lento que en el pasado, es un ritmo sólido para construir un futuro próspero y estable.