Uno de los cambios más significativos que trae el proyecto de reforma previsional es la introducción de los llamados “fondos generacionales”, una transformación en la forma en que las AFPs invertirán nuestros ahorros obligatorios para la jubilación. Pero, ¿qué significa en términos prácticos?

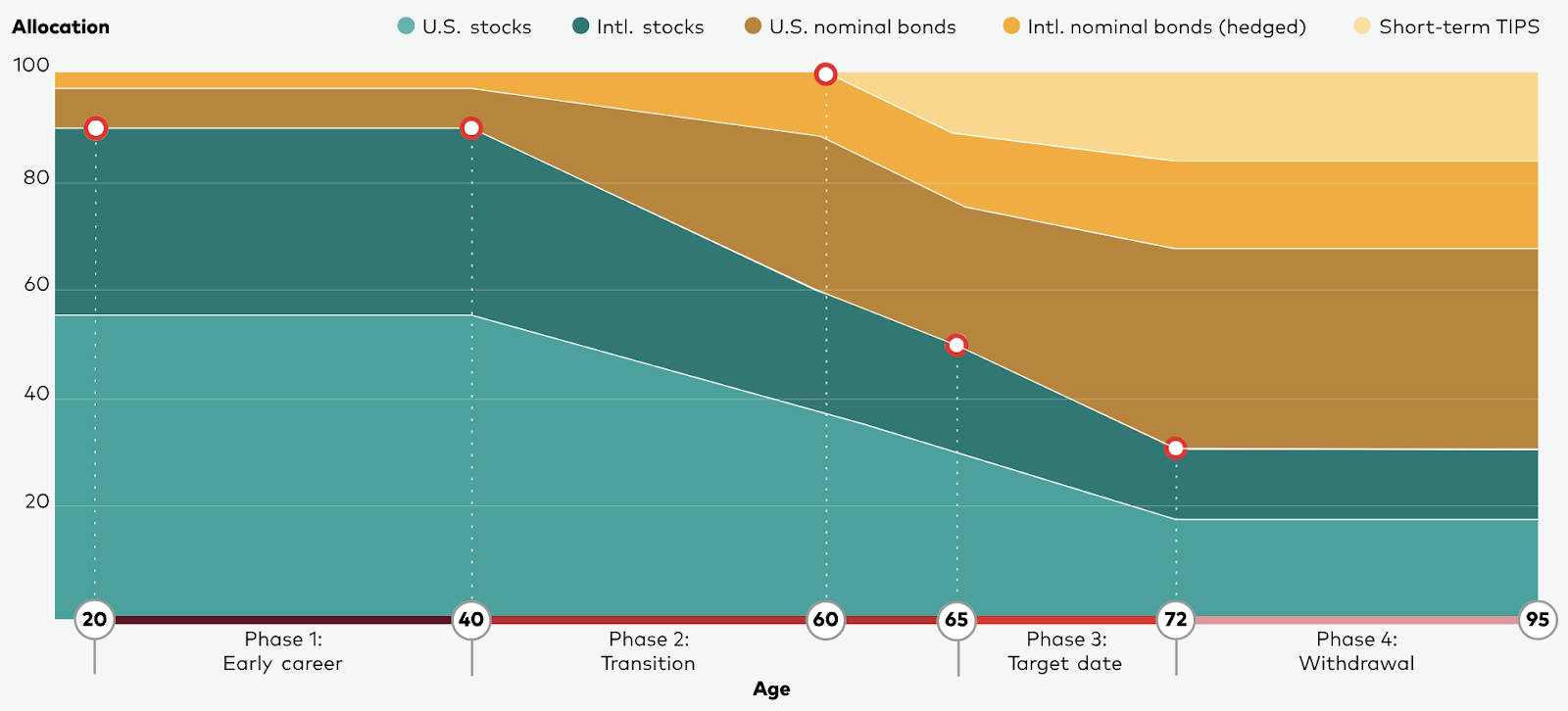

Hoy debemos elegir entre cinco multifondos, desde el más conservador al más arriesgado, con la opción de hacer cambios entre ellos. Con los fondos generacionales, este proceso es distinto: cada persona quedará asignada a un fondo específico según su año de nacimiento, el cual ajustará automáticamente su estrategia de inversión a medida que se acerca la edad de jubilación.

Este cambio, que a algunos les puede gustar y a otros desagradar, al menos elimina dos riesgos importantes: primero, que los afiliados realicen cambios frecuentes de fondo (algo que la evidencia histórica ha mostrado que, en promedio, perjudica a los inversionistas), y segundo, que se mantengan en fondos inadecuados para su etapa de vida (por ejemplo, que alguien muy joven elija algo demasiado conservador, perdiendo la valiosa oportunidad de tomar riesgos estudiados para aumentar el potencial de rentabilidad a largo plazo). Los fondos generacionales resuelven estos problemas mediante un “piloto automático” que gestiona profesionalmente la transición desde inversiones más arriesgadas en la juventud hacia otras más conservadoras cerca del retiro.

Esta no es una innovación chilena, sino una estrategia probada internacionalmente. Estados Unidos fue pionero con estos fondos, adoptándolos masivamente en 2006, y desde entonces han sido implementados con éxito en varios sistemas de pensiones desarrollados como Australia, Reino Unido, Canadá, Suecia y Japón, donde funcionan como la opción por defecto para millones de trabajadores.

Esta estrategia de inversión se basa en dos principios fundamentales: primero, que existe un premio por riesgo significativo al invertir en acciones en el largo plazo, y segundo, que los jóvenes tienen una mayor capacidad de asumir riesgo porque su principal activo es su capacidad futura de generar ingresos laborales (y no su riqueza financiera inicial). En la práctica, esto significa comenzar con una alta exposición a acciones que va disminuyendo gradualmente hasta la jubilación.

El éxito de esta transformación dependerá de cómo se implementen los detalles técnicos. La Superintendencia de Pensiones deberá definir las carteras de referencia y los límites que permitan construir estrategias de inversión, propiciando además un espacio adecuado para diferenciarse entre AFPs.

Es importante recordar que el proyecto de reforma no está aprobado, y que los fondos generacionales son solo una parte de una reforma más amplia de pensiones. Pero si se implementan con el cuidado y profesionalismo necesarios, no solo simplificarán el sistema, sino que también podrían mejorar significativamente la rentabilidad de los ahorros y, por ende, las pensiones futuras.

* Versión extendida de la columna publicada en el diario La Segunda el 21 de enero pasado.